はじめに

本日自分のポートフォリオを確認してみたところ、表題の通り自分の所有株クラフト・ハインツ(KHC)の株価が5.90%も下落していた。

先日の四半期決算発表後にはその内容を受けて株価が上昇したにもかかわらず、何故これほど急に大きく株価が下落したのか確認しておくことにする。

2019年11月14日のクラフト・ハインツ(KHC)株価下落の原因

どうやら、ゴールドマンサックスのアナリストであるジェイソン・イングリッシュ氏(Jason English)がクラフト・ハインツの投資判断をNeutral(中立)からSell(売り)に格下げしたためだったようだ。

目標株価は29ドルで据え置きなのだが、投資判断を引き下げた理由としては以下の様にEBITDA(Earnings Before Interest Taxes Depreciation and Amortization:税引前利益に支払利息、減価償却費を加えて算出される利益)に関連して理由を挙げている。

- “However, we believe that EBITDA has not yet found a floor. In our view, the company has under-invested in multiple areas and now faces renewed cost pressure in dairy, and potentially protein next year.”

「しかし、EBITDAはまだ十分安定していないと考えています。当社の見解では、KHCは複数の分野への投資が不足しており、乳製品、そして来年はタンパク質の新たなコスト圧力に直面しています」 - “We see little opportunity for new net-cost savings (net of investment needs) and expect cost pressure to be only partially passed through successfully, translating into sustained EBITDA erosion,” English added.

「新たな純コスト削減(投資ニーズの純額)の機会はほとんどないと見込んでおり、コスト圧力が部分的にしか機能せず、継続的なEBITDAの侵食につながると予想しています」

まとめ

冒頭で触れたように10月末に発表された第3四半期決算発表後の株価は、

と13%超の増加だった。ただその際に自分は

「一応第3四半期の結果では改善傾向が見られるが、通期予想の不明瞭さから、個人的には昨日の株価は上がり過ぎではないのかと思う」

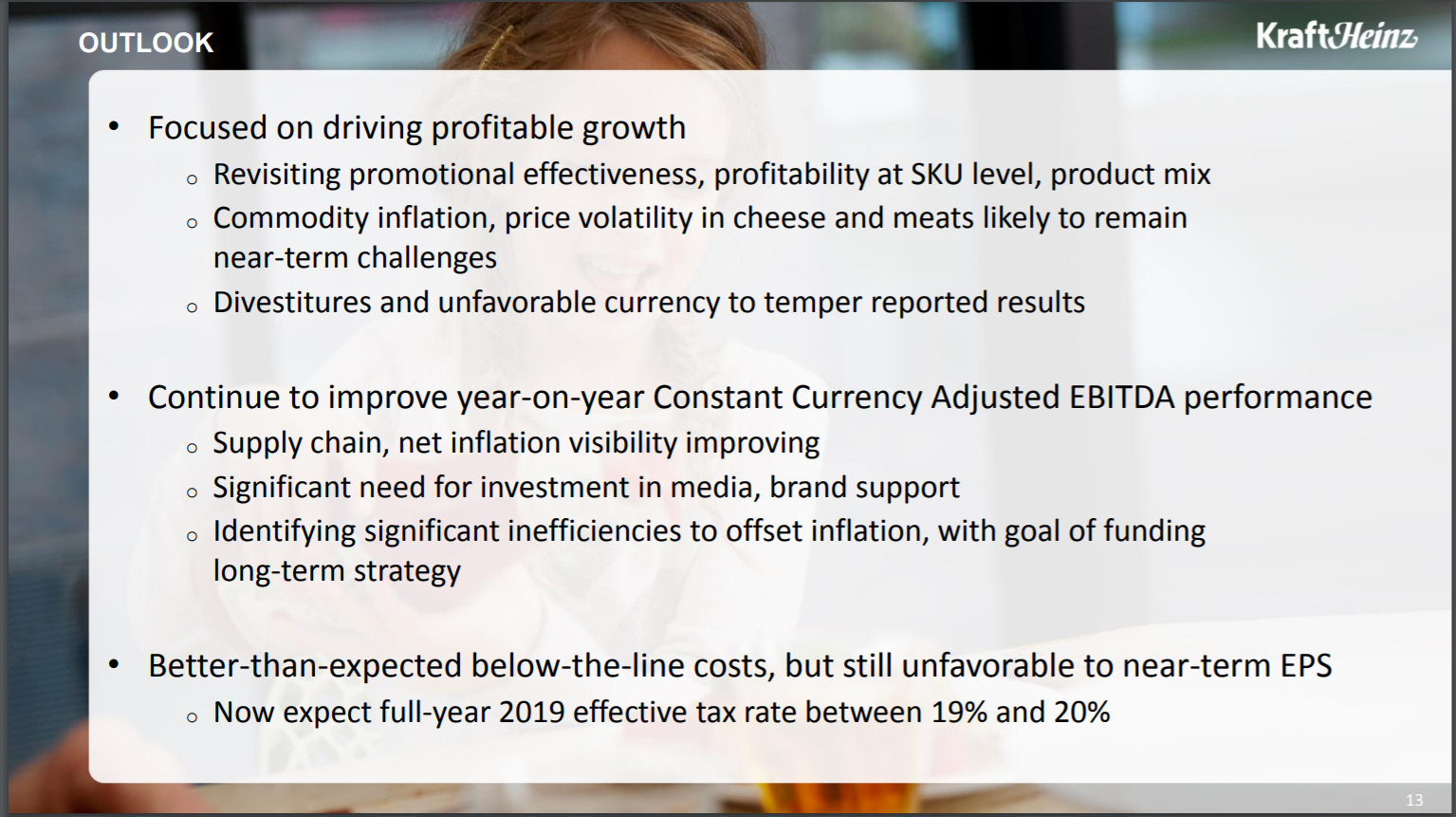

と記述していた。KHCの通期予想(Outlook)を再掲すると以下の通り。

EBITDA(Earnings Before Interest Taxes Depreciation and Amortization:税引前利益に支払利息、減価償却費を加えて算出される利益)もOutlookで述べられており、今回のジェイソン・イングリッシュ氏のコメントはその部分により踏み込んだ分析をした結果なのだろう。必ずしもアナリストが正しいとは限らないので、どこまでその分析が信頼できるかは何とも言えない。ただ、株価がこれほど下がったという事は、市場がアナリストの見解を納得感をもって受け止めたということになるのだろう。

また、彼は配当について

the company, which already slashed its dividend by 36% earlier this year, may need to cut it again to shore up cash

(今年初めにすでに配当を36%削減した同社は、現金を増やすため再び配当を削減する必要があるかもしれない)

とも述べている。

もし、ジェイソン・イングリッシュ氏の分析通りに進むのであれば、前回9月の定期米国株購入時にKHCを外したのは、配当を重視しているこの頃の自分にとっては正しい選択であったと言えるだろう。ただし、実際に購入したエクソン・モービル(XOM)も購入時よりは下落しているので、必ずしも正しい選択だったとは言えないのだが…。

とりあえず来月12月の定期購入時にはクラフト・ハインツ株はもう少し様子見が必要で、選択肢から外しておくのが無難なのだろう。