はじめに

2022年11月1日(火)、2日(水)には2022年7回目となるFOMC(Federal Open Market Committee:連邦公開市場委員会)が行われた。

前回9月まで3会合連続で75bpの利上げを決定し、今回も75bpの大幅な利上げ予想が多かったが、実際の決定、そして会合後のパウエル議長の会見は市場にどのような影響を与えたのか。以下内容を確認し整理しておく。

2022年11月1、2日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

- Recent indicators point to modest growth in spending and production. Job gains have been robust in recent months, and the unemployment rate has remained low. Inflation remains elevated, reflecting supply and demand imbalances related to the pandemic, higher food and energy prices, and broader price pressures.

最近の指標は支出と生産の緩やかな伸びを示しています。 ここ数ヶ月、雇用は堅調に伸びており失業率は低いままです。パンデミックに関連した需要と供給の不均衡、食料とエネルギーの価格の上昇および広範な価格圧力を反映して、インフレは引き続き上昇しています。 - Russia’s war against Ukraine is causing tremendous human and economic hardship. The war and related events are creating additional upward pressure on inflation and are weighing on global economic activity. The Committee is highly attentive to inflation risks.

ロシアのウクライナに対する戦争は途方もない人的および経済的困難を引き起こしています。戦争と関連する出来事はインフレにさらなる上昇圧力を生み出しており、世界の経済活動に重くのしかかっています。委員会はインフレリスクに非常に注意を払っています。 - The Committee seeks to achieve maximum employment and inflation at the rate of 2 percent over the longer run. In support of these goals, the Committee decided to raise the target range for the federal funds rate to 3-3/4 to 4 percent.

委員会は最大の雇用と長期的にインフレを2%の率で達成することを目指しています。これらの目標を支援するため、委員会はフェデラルファンドレートの目標範囲を3.75~4%に引き上げることを決定しました。 - The Committee anticipates that ongoing increases in the target range will be appropriate in order to attain a stance of monetary policy that is sufficiently restrictive to return inflation to 2 percent over time. In determining the pace of future increases in the target range, the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments.

委員会はインフレ率を時間の経過とともに2%に戻すのに十分に制限的な金融政策のスタンスを達成するため、目標範囲の継続的な引き上げが適切であると予想しています。目標範囲の将来の上昇ペースを決定する際に、委員会は金融政策の累積的な引き締め、金融政策が経済活動とインフレに与える遅れおよび経済と金融の発展を考慮に入れます。

この後も少し声明文は続くが以降は前回までとあまり変わらず。前回はフェデラルファンドレートの目標範囲が3.00%~3.25%だったが今回は3.75~4%とされ、今回も前回から75bp引き上げてとなりこれで4回連続75bpの引き上げとなった。

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- 前回会合以降に入手したデータは、金利の最終的な水準が従来の想定より高くなることを示唆している

- 十分に景気抑制的と考えられる金利水準に達するまでには、なお幾分か道のりが残されている

- (利上げの)停止について考えるのは極めて時期尚早

- 利上げペース減速を巡り次回会合で討議、決定はまだ

- 利上げペースの減速時期は早ければ次回(12月)もしくは次々回(2月)の会合となる可能性

- 引き締めが足りなければ1~2年後にインフレを抑制できていないことを実感する

- 十分な引き締めを行わなければインフレが定着し雇用コストが増大する恐れ

- 十分に引き締めない、もしくは時期尚早な緩和という間違いを犯さぬことを確実にしたい

FOMC会合結果及びパウエル議長の発言を受けての米国市場

上記FOMC会合結果及びパウエル議長の発言を受けて米国市場にどの様な動きがあったか確認してみる。

米国主要3市場

S&P 500、ダウ工業平均、NASDAQ総合の昨日の動きは以下の通り。

開場からFOMC会合結果を警戒してか前日比マイナスで落ち着いた動きをしていたがFOMC会合要旨が明らかになった現地時間14時にプラスに転じている。

これはFOMC会合要旨で

「目標範囲の将来の上昇ペースを決定する際に、委員会は金融政策の累積的な引き締め、金融政策が経済活動とインフレに与える遅れおよび経済と金融の発展を考慮に入れます。」

としたことが今後の利上げは小幅なものとなる可能性があるというシグナルと受け止めたためらしい。

しかしその後14時半から行われた会見でパウエル議長が

- 前回会合以降に入手したデータは、金利の最終的な水準が従来の想定より高くなることを示唆している

- (利上げの)停止について考えるのは極めて時期尚早

- 引き締めが足りなければ1~2年後にインフレを抑制できていないことを実感する

と発言したことで、「利上げペースの減速時期は早ければ次回」ともしているものの、引き続き大幅な利上げが続くと受け止められ、市場は大きくマイナスに転じることとなった。

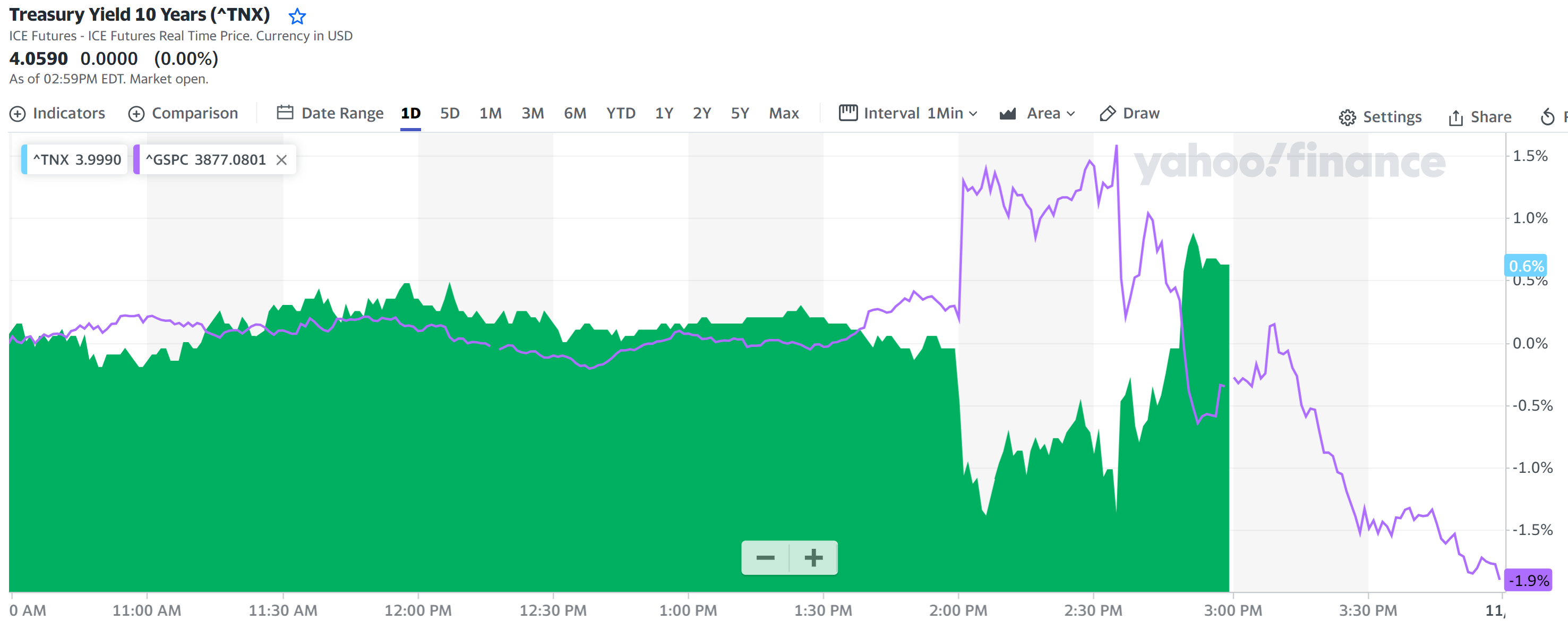

米国債長期金利(10年債)

米国債長期金利(10年債)の利回りの日中変化は以下の通り。

FOMC会合後に金利は低下し、パウエル議長の会見で金利が上昇するといった具合に市場(S&P 500)と相反する動き。「金利の最終的な水準が従来の想定より高くなることを示唆している」とのパウエル議長の発言で利回りの更なる上昇が見込めるため、株式から債券へ投資シフトする動きとなったのだろう。

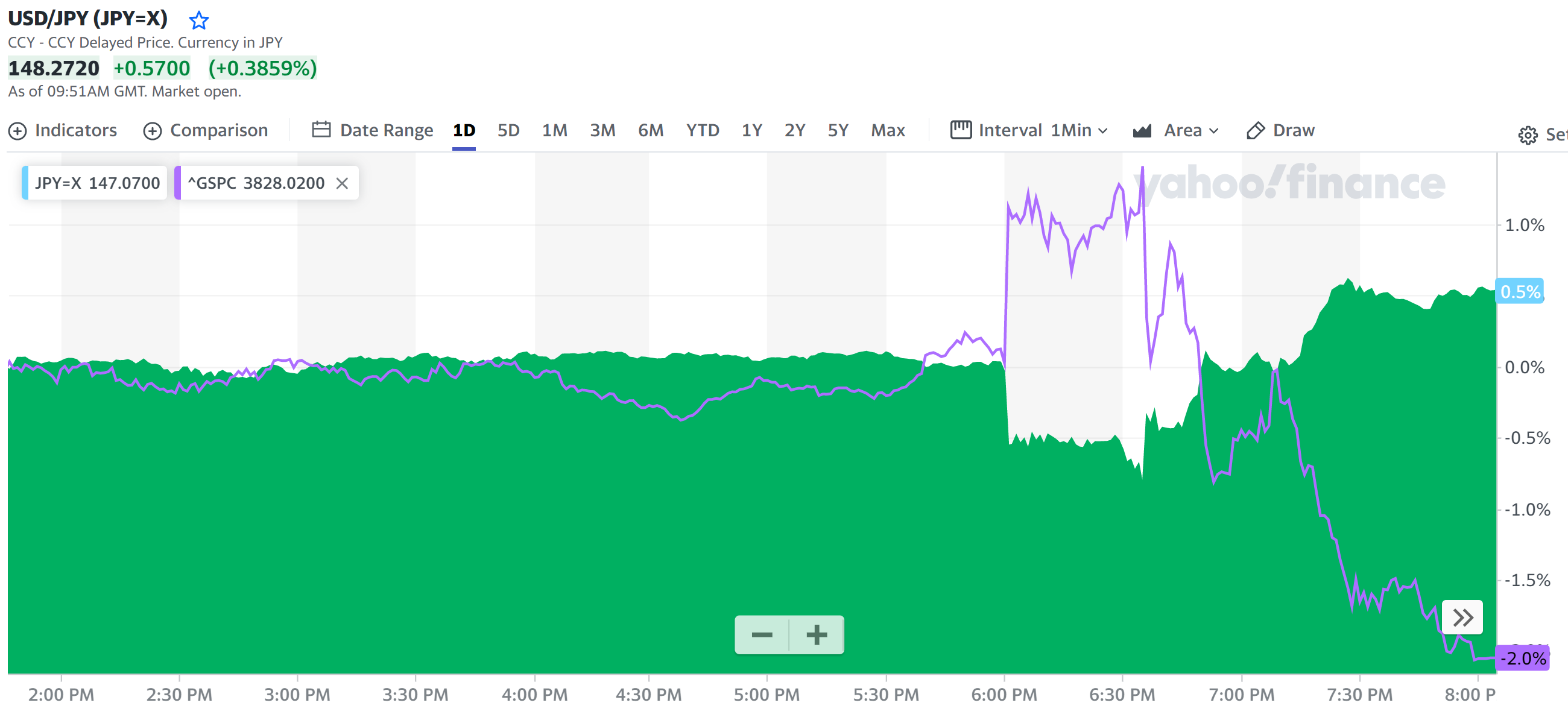

ドル円為替

ドル円為替の日中変化は以下の通り。

FOMC要旨では今後の利上げは小幅なものとなり日米金利差が縮まるるとの憶測から円高ドル安となり、パウエル議長の会見ではやはり今後も大幅な利上げが続き日米金利差が拡大するとの憶測からドル高円安に振れるという動き。

まとめ

今回のFOMCでは75bpの利上げと事前の予想通りだった訳だが、FOMC要旨とパウエル議長の会見を手掛かりに市場、債券利回り、ドル円為替それぞれが明確に変動する結果となった。

パウエル議長は「利上げペースの減速時期は早ければ次回(12月)もしくは次々回(2月)の会合となる可能性」とも発言しているのだが、それ以上に今後も大幅な利上げを続ける可能性や、金利の最終的な水準が従来の想定より高くなる可能性に言及したことが重要視された模様。

このFOMC会合とパウエル議長の会見を受けて、来週11月10日(木)に米消費者物価指数(CPI)が発表されるまでは神経質な動きが続きそうな気がする。そして米消費者物価指数次第で次回FOMC会合までのある程度の方向感が見えてくるのではないだろうか。

まだ続いている米企業の6~9月期決算結果が好調で、市場を下支えしてくれるといいのだがなあ。