はじめに

2023年8月3日(木)には自分の所有しているケロッグ(K)の2023年第2四半期決算発表があった。

前四半期決算後の株価は市場に比べて低調で

「今後のケロッグ株だが決算直前の上昇傾向に戻るのか、それとも決算を受けてのやや停滞している株価が続くことになるのか気になるところ。未だインフレ圧力が減速しているのか判然としない現状では、あまり期待はしない方がいいのだろう。価格設定が今後もまだ効果的だと良いのだが。」

と書いていたのだが実際にはどうなったのか。以下ケロッグの決算内容及び株価について確認・整理しておく。

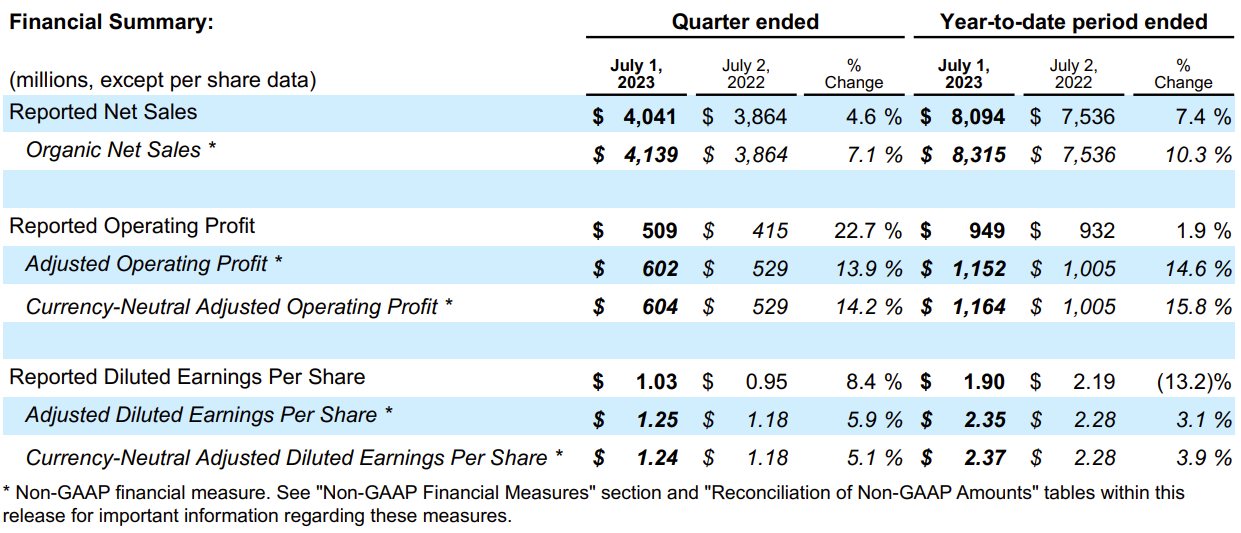

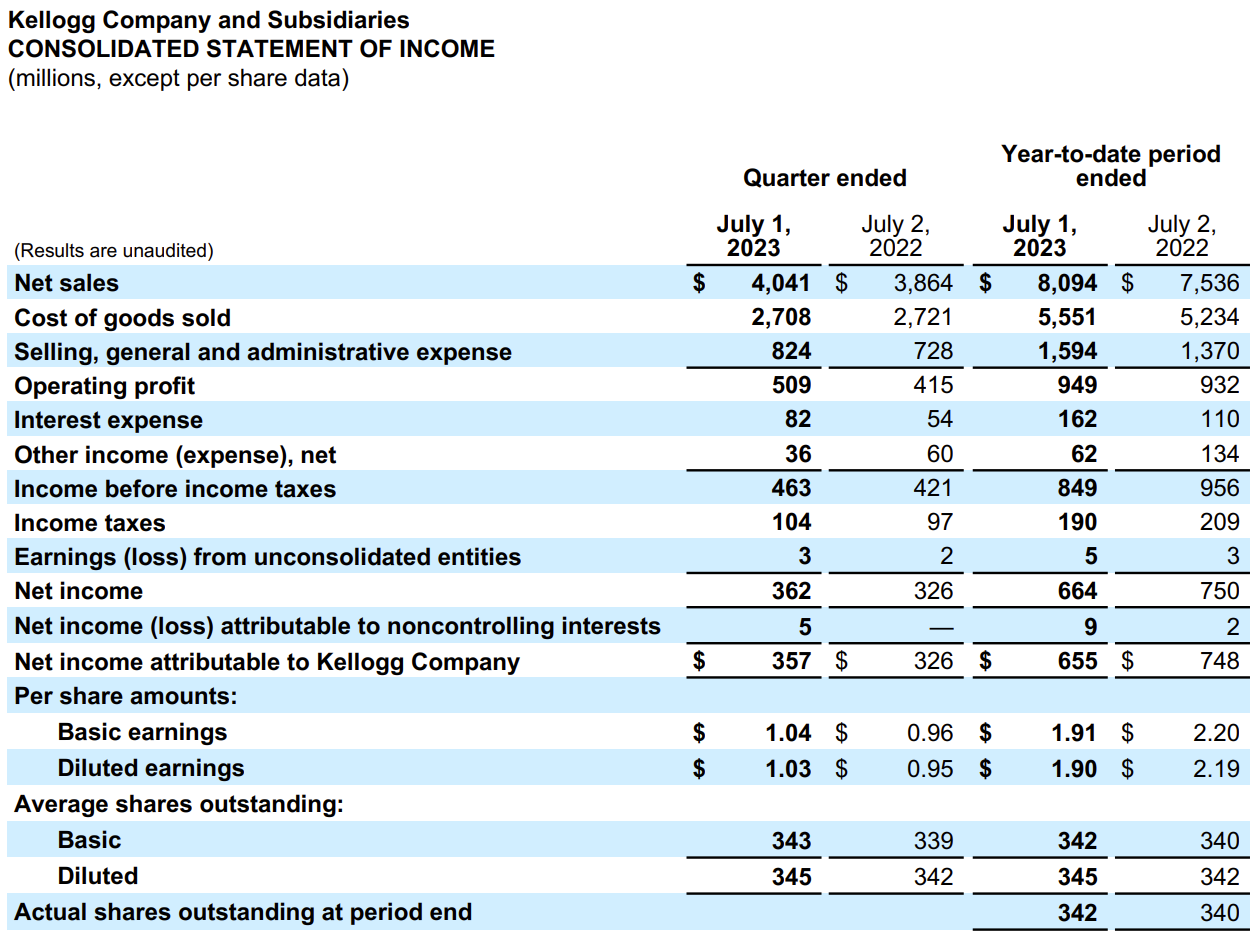

ケロッグ2023年第2四半期決算概要

以下の情報はケロッグの企業サイトより引用・抜粋。

- 2023年第2四半期の総売上高(Reported Net Sales)は40億4100万ドル、前年同期は38億6400万ドルで前年同期比4.6%増加

- 2023年第2四半期の一時項目を除く調整後1株あたり利益(Adjusted Diluted EPS)は1.25ドル、前年同期は1.18ドルで前年同期比5.9%増加

- 2023年第2四半期の純利益/損失(Net income(loss) attributable to Kellogg Company)は3億5700万ドル、前年同期は3億2600万ドル

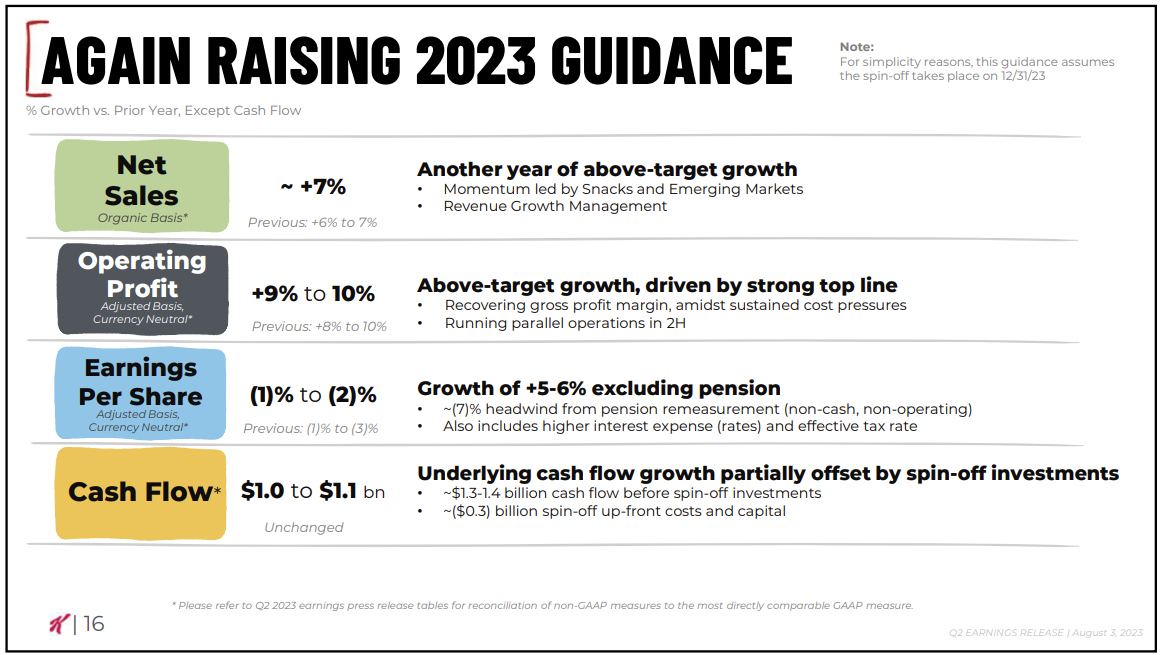

2023年通期見通し

2023年通期見通しは以下の通り。

- Net Sales(売上、既存事業ベース):~+7%(前回は+6~7%)

- Operating Profit(営業利益):+9~10%(前回は+8~10%)

- Earnings Per Share(EPS、調整後恒常為替ベース):マイナス1~マイナス2%(前回はマイナス1~マイナス3%)

- Cash Flow:10~11億ドル(前回から変わらず)

Cash Flow以外の項目をやや上方修正しているのは上半期の実績と現状を考慮してとのこと。EPSがマイナスとなっているのは、退職年金や今年の金利上昇による支払利息の増加が含まれている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2023年7月30日から来るべきスピンオフに備えてWK Kellogg Co.(北米シリアル事業)とKelanova(グローバルシリアル事業)の並行運用を開始

- 分離が行われるかなり前にプロセスのギャップやその他の課題を特定して対処し、スピンオフをスムーズに移行するため

- 追加のコストが発生するが、通年見通し等には含まれている

- 8月9日にイベント「Day at K」を開催し、詳細を発表予定

- 現時点では第4四半期にスピンオフが発生すると想定

- 2023年第2四半期には価格が14.7%上昇し、既存事業出荷量は7.6%減少

- (下半期、そして来年に向けての販売量の増加についての質問)第2四半期の販売量大幅減少は当社の想定通り。下半期以降については「Day at K」で価格/販売量の詳細を発表予定

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第2四半期の総売上高(Reported Net Sales)は40億4100万ドル、市場予想の40億7000万ドルを下回っている

- 2023年第2四半期の一時項目を除く1株あたり利益(Adjusted Diluted EPS)は1.25ドル、市場予想の1.11ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてのケロッグの株価は

同日の米国市場が

いずれも前日比ややマイナスであったのと比べると、やや下げ幅が大きくなっている。まちまちだった決算結果と、今後については「Day at K」でより詳しく説明されることがカンファレンスコールで述べられていたので、様子見感が強かったように思われる。

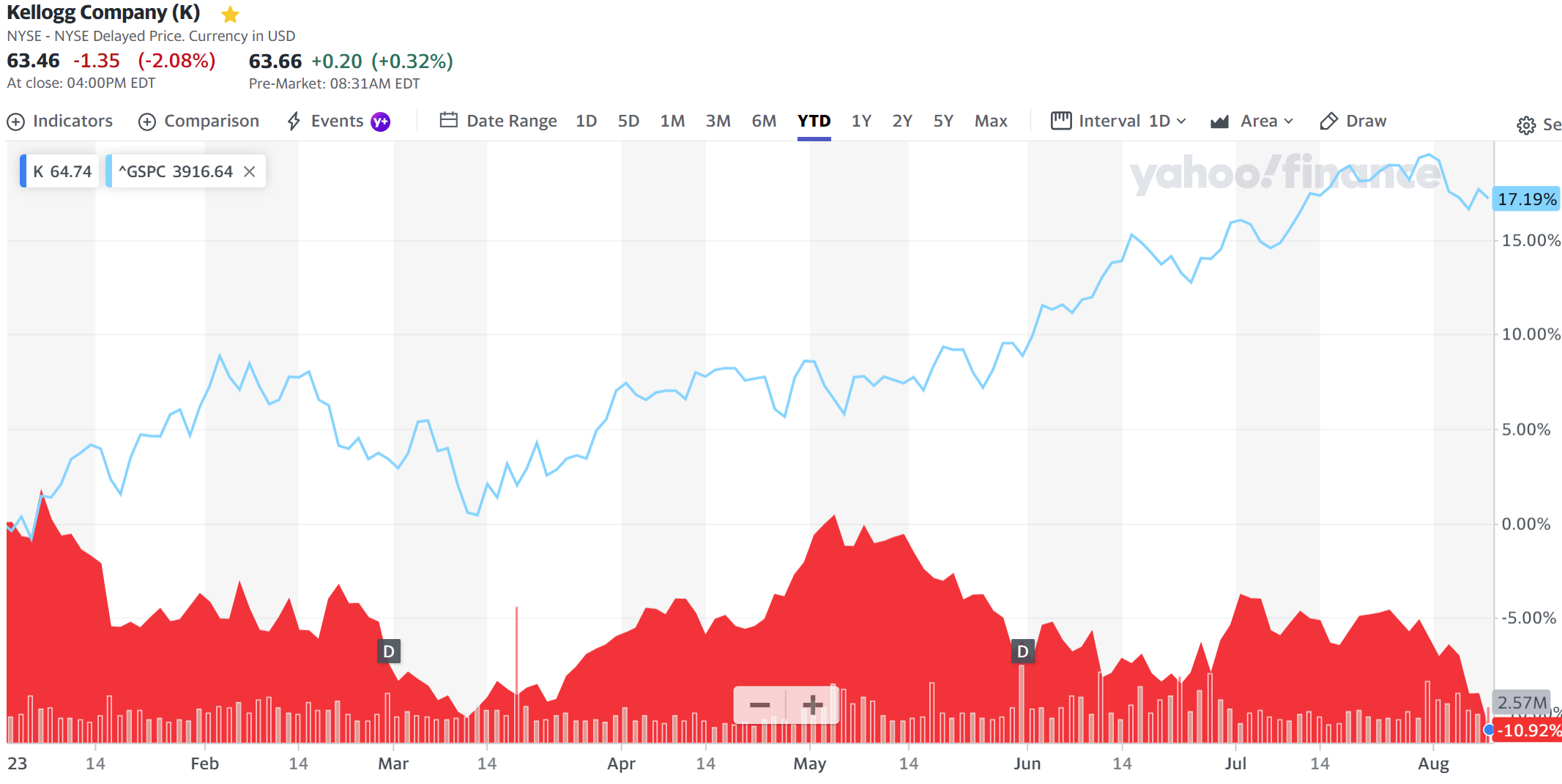

決算後数日を含めた年初来のケロッグ株を見てみると

前回決算時以降、市場(S&P 500)との差が広がってしまっている。また決算後も市場が低調ではあるが、ケロッグはそれ以上に下げが大きくなり年初来安値を更新してしまっている。

今後のケロッグ株だが本日2023年8月9日(水)開催のイベント「Day at K」次第という事なのだろう。ここでスピンオフも含めた今後の展開に安心をもたらし、何とかこれ以上の下落は下げてほしいところだが、どうなるだろうか。