はじめに

2023年5月4日(木)には自分の所有しているケロッグ(K)の2023年第1四半期決算発表があった。

前四半期決算はまずまずだったもののそれまでの株価が低調で

「特に2023年1月半ば以降市場の低調ぶりが気に掛かる。今後もあまり期待は持てそうにないが、何とかこれ以上下落することが無く市場と同程度のパフォーマンスとなることを期待したいのだがどうなるか。」

と書いていたのだが実際にはどうなったのか。

以下ケロッグの決算内容及び株価について確認・整理しておく。

ケロッグ2023年第1四半期決算概要

以下の情報はケロッグの企業サイトより引用・抜粋。

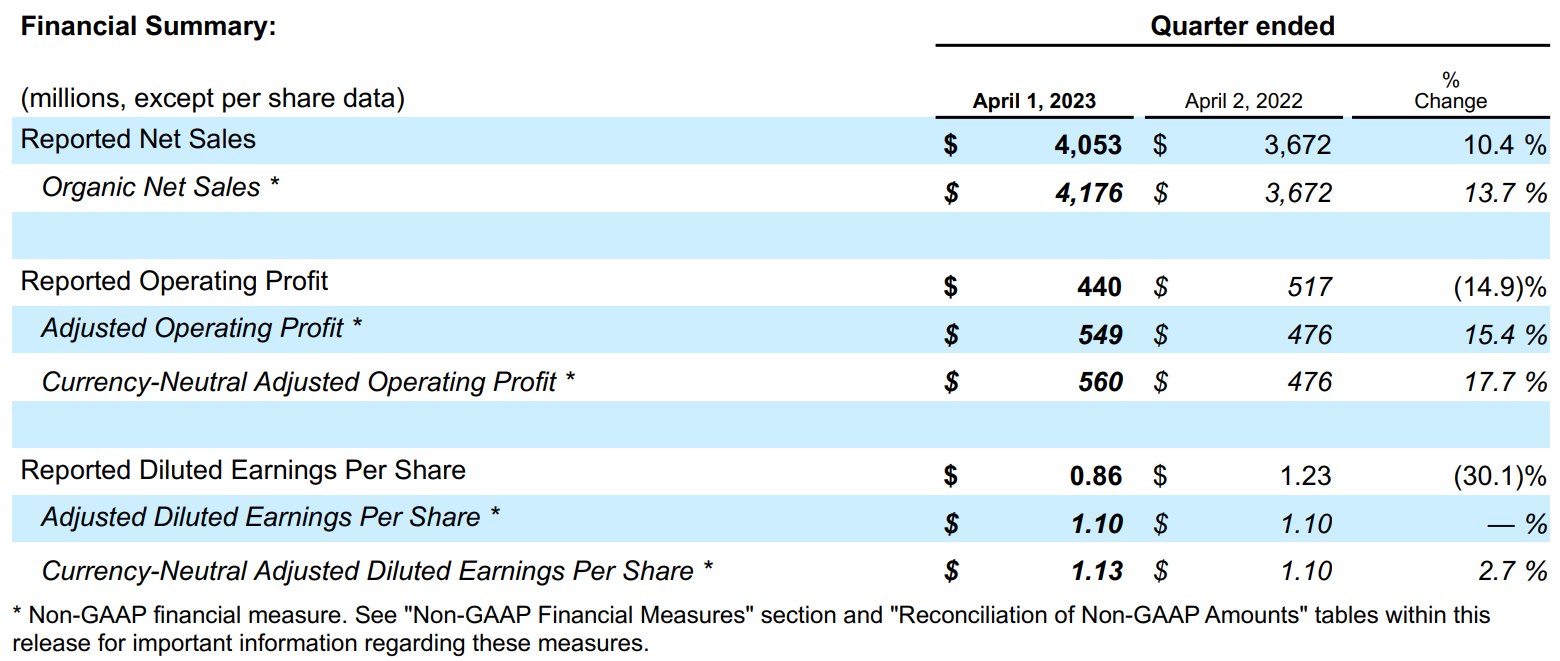

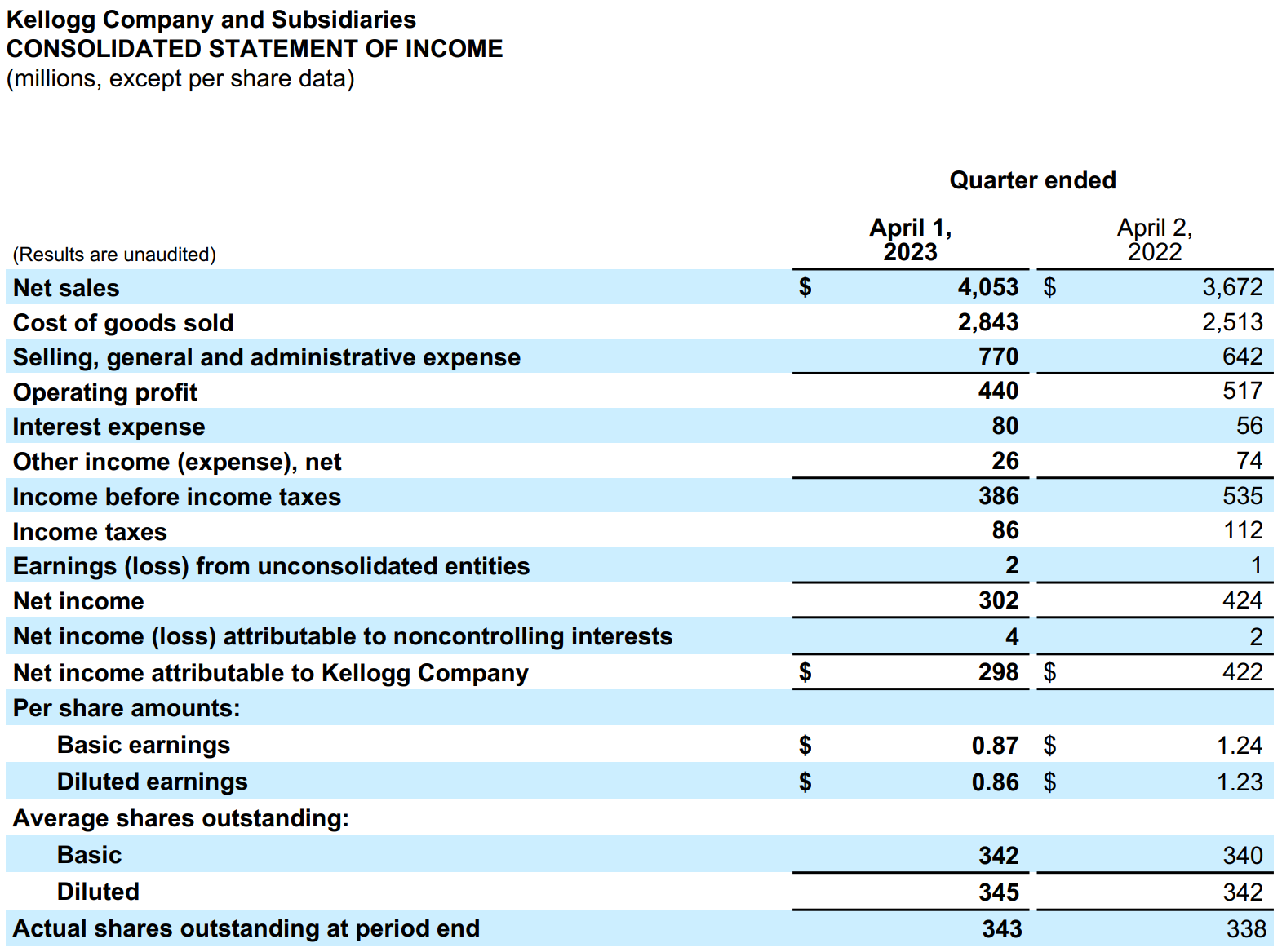

- 2023年第1四半期の総売上高(Reported Net Sales)は40億5300万ドル、前年同期は36億7200万ドルで前年同期比10.4%増加

- 2023年第1四半期の一時項目を除く調整後1株あたり利益(Adjusted Diluted EPS)は1.10ドル、前年同期も1.10ドルで前年同期比変わらず

- 2023年第1四半期の純利益/損失(Net income(loss) attributable to Kellogg Company)は2億9800万ドル、前年同期は4億2200万ドル

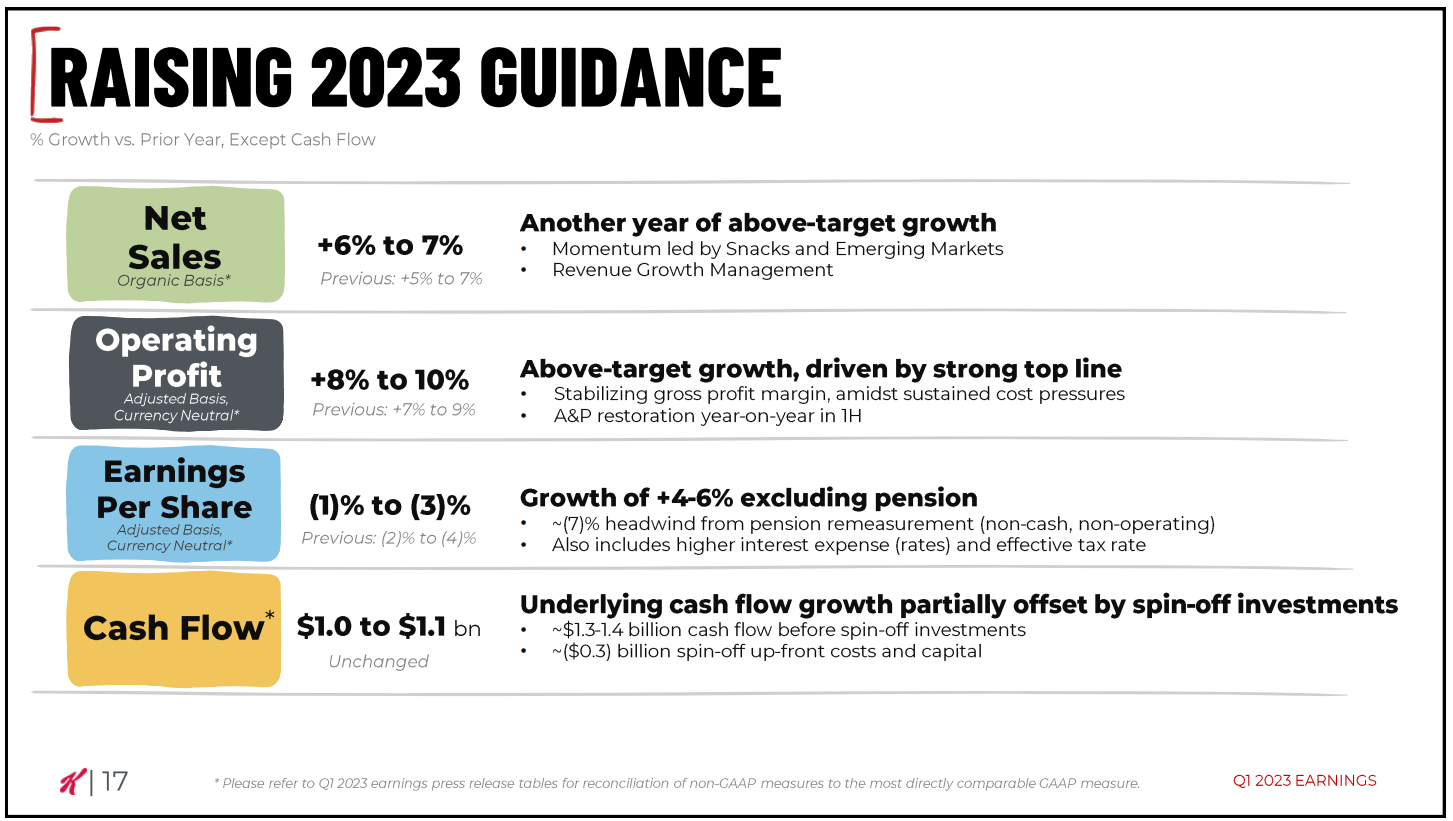

2023年通期見通し

2023年通期見通しは以下の通り。

- Net Sales(売上、既存事業ベース):+6~7%(前回は+5~7%)

- Operating Profit(営業利益):+8~10%(前回は+7~9%)

- Earnings Per Share(EPS、調整後恒常為替ベース):マイナス1~マイナス3%(前回はマイナス2~マイナス4%)

- Cash Flow:10~11億ドル(前回から変わらず)

Cash Flow以外の項目を上方修正しているのは、価格設定とシリアル/スナックに対する底堅い需要を背景に年間利益の落ち込みが以前の予想よりも小さいと予測しているため。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

【既存事業成長率】

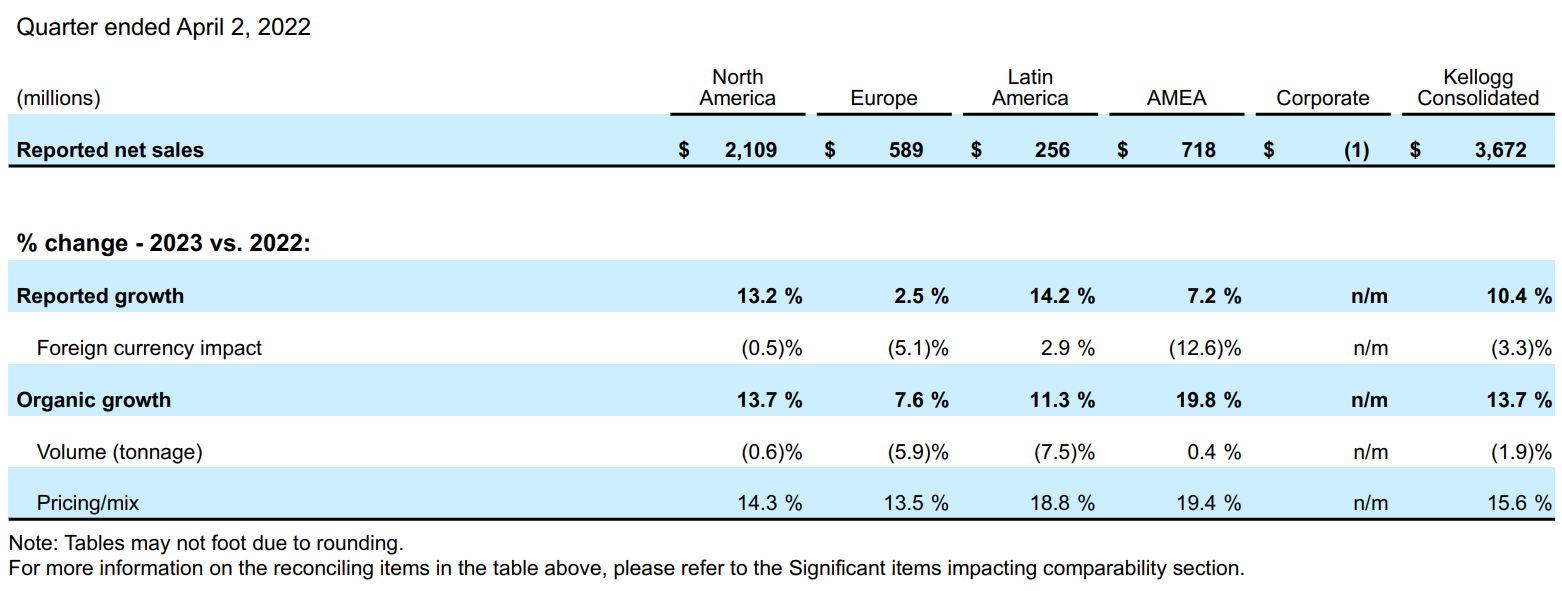

既存事業成長率(Organic growth)は全体で2022年比13.7%と好調に見えるが、内訳を確認すると価格設定(Price/mix)が15.6%増加しているのに対し、前四半期には0.6%増加していた出荷量(Volume)が1.9%減少しているのが気に掛かる。

【スピンオフ計画】

2023年3月にケロッグはスピンオフ後の体制について以下のアップデートを行っている。

- グローバルスナック事業は「Kellanova」

- 北米シリアル事業は「WK Kellogg Co」

- Kellanovaは現在のケロッグのティッカーシンボル(K)の下で取引される

- WK Kellogg Coのティッカーシンボルは未定

今回の決算では第4四半期にスピンオフ完了という従来の予定通り進んでいるとしている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第1四半期の総売上高(Reported Net Sales)は40億5300万ドル、市場予想の39億6000万ドルを上回っている

- 2023年第1四半期の一時項目を除く1株あたり利益(Adjusted Diluted EPS)は1.10ドル、市場予想の1.01ドルを上回っている

となっている。

まとめ

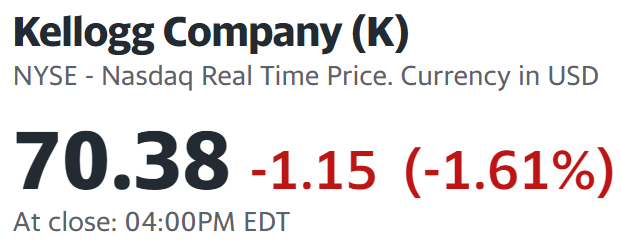

上記の様な決算内容を受けてのケロッグの株価は

1.61%の下落。同日の米国市場も

いずれも下落しているがケロッグの下落幅はそれらよりも大きくなっている。

市場予想を上回る第1四半期決算結果に加え通年見通しを上方修正しているにもかかわらず、決算を受けてケロッグ株が下落したのは、価格設定戦略が奏功しているものの先に挙げたように出荷量は減少していることが不安視されたのかもしれない。

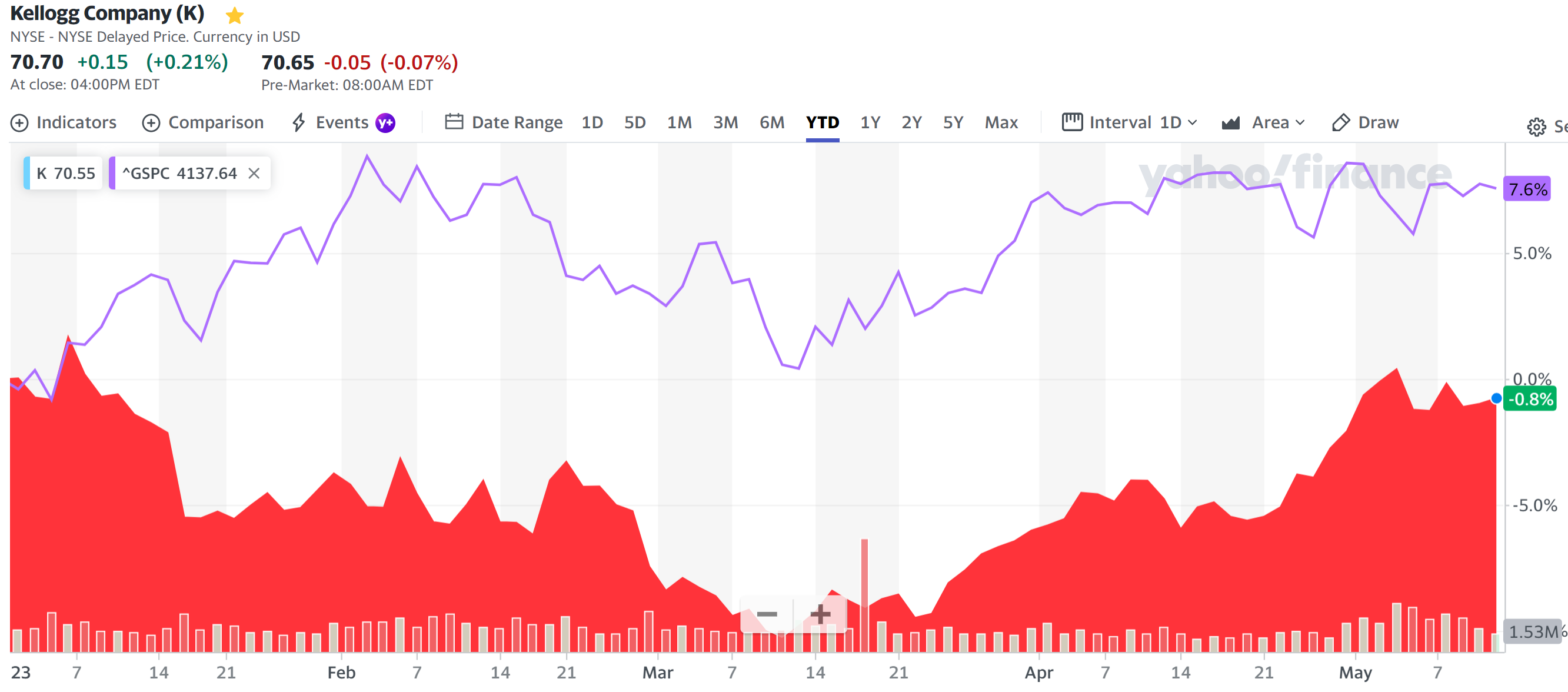

決算後数日を含めた年初来のケロッグ株を見てみると

3月中旬ぐらいまでは年初来の低調な株価推移が続いていたが、3月下旬からは市場と同程度からやや上回るパフォーマンスとなり、決算を受けて下落したもののその後も踏みとどまっている感じだろうか。

今後のケロッグ株だが決算直前の上昇傾向に戻るのか、それとも決算を受けてのやや停滞している株価が続くことになるのか気になるところ。未だインフレ圧力が減速しているのか判然としない現状では、あまり期待はしない方がいいのだろう。価格設定が今後もまだ効果的だと良いのだが。