はじめに

2023年5月5日(金)に自分が所有しているワーナーブラザース・ディスカバリー(WBD)の2023年第1四半期決算発表があった。

前回の決算発表時のまとめでは

「個人的には第4四半期の売上やEPSは市場予想を下回っているものの、カンファレンスコールでの前向きな発言を信じたいところだが今後どうなるか。」

「2023年に入ってからはかなり上向きとなっており今回の決算も結果的には無難に乗り切ったので、何とかこの2023年の上昇基調を維持してもらいたい。」

などと書いていたのだが、その後の株価そして今回の決算はどうだったのか。以下ワーナーブラザースの決算内容と株価を確認し整理しておく。

ワーナーブラザース・ディスカバリー2023年第1四半期決算概要

以下の内容は、ワーナーブラザース・ディスカバリーの企業サイトより引用・抜粋。

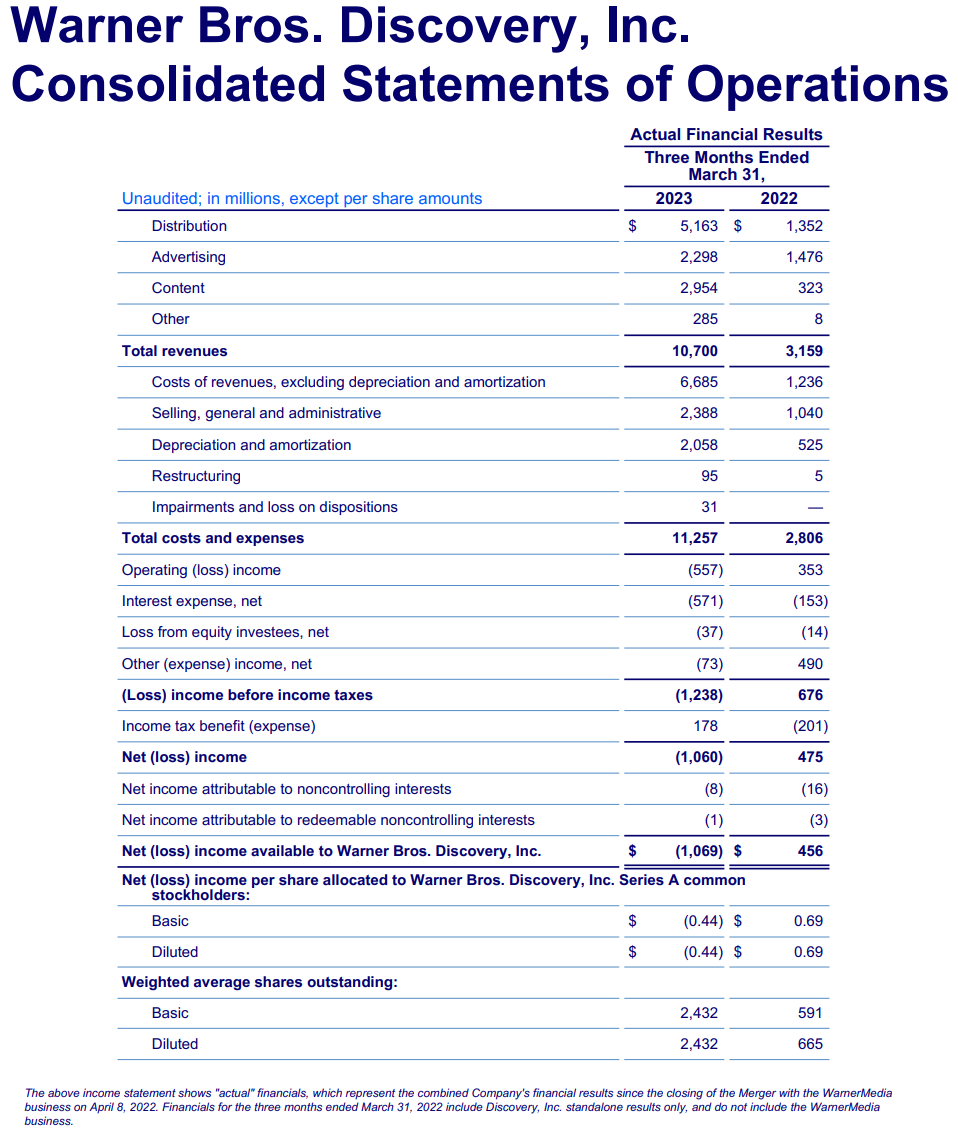

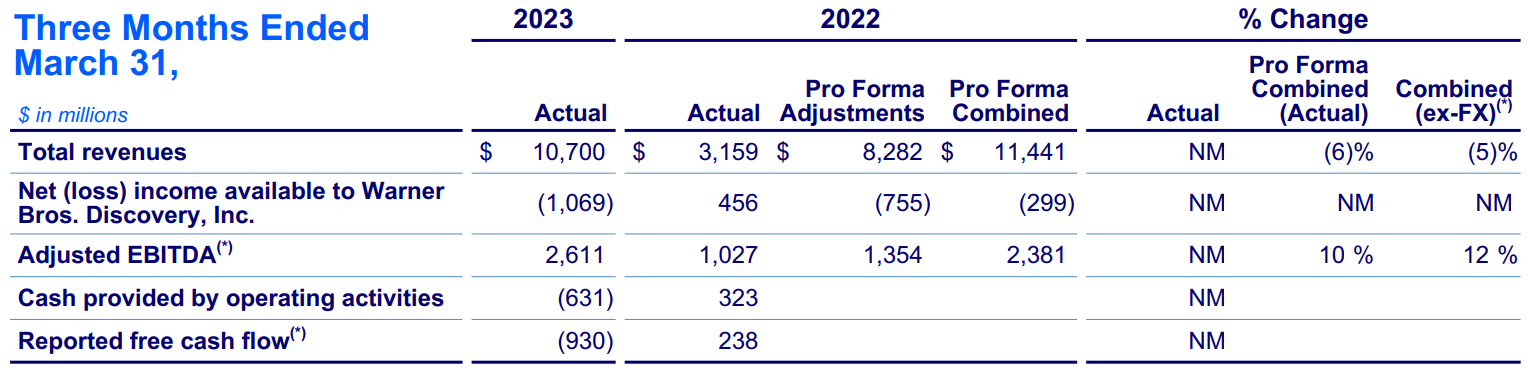

- 2023年第1四半期の総売上高(Total Revenues)は107億ドル、前年同期は31億5900万ドル

- 2023年第1四半期のシリーズA株希薄化後1株当たりの純(損失)利益(Net (loss) income per share allocated to Warner Bros. Discovery, Inc. Series A common stockholders Diluted)は0.44ドルの損失、前年同期は0.69ドルの利益

事業部別業績

プロフォーマ調整はワーナーブラザース・ディスカバリー設立前の2022年4月8日までのAT&T傘下時のワーナーメディア事業であったため比較可能な様に実施。

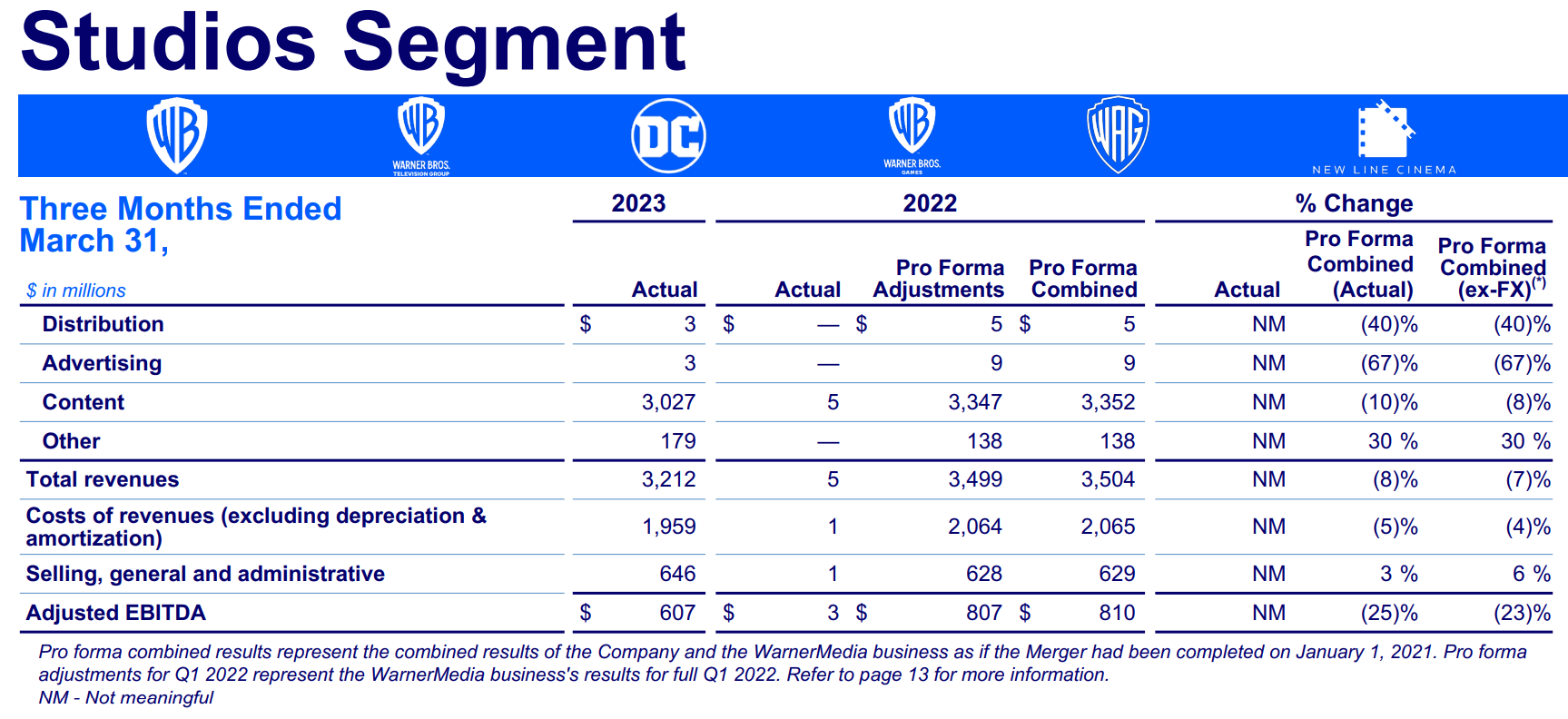

【スタジオ部門】

プロフォーマベースでの売上は前年比8%減、費用は前年比5%減、Adjusted EBITDAは前年比25%減(いずれも為替の影響除く)。

Hogwarts Legacyのゲームが好調だったものの、前年同期にあった大規模TVライセンス契約やThe Batmanのレンタルなどの影響で全体ではほぼ前年比マイナス。

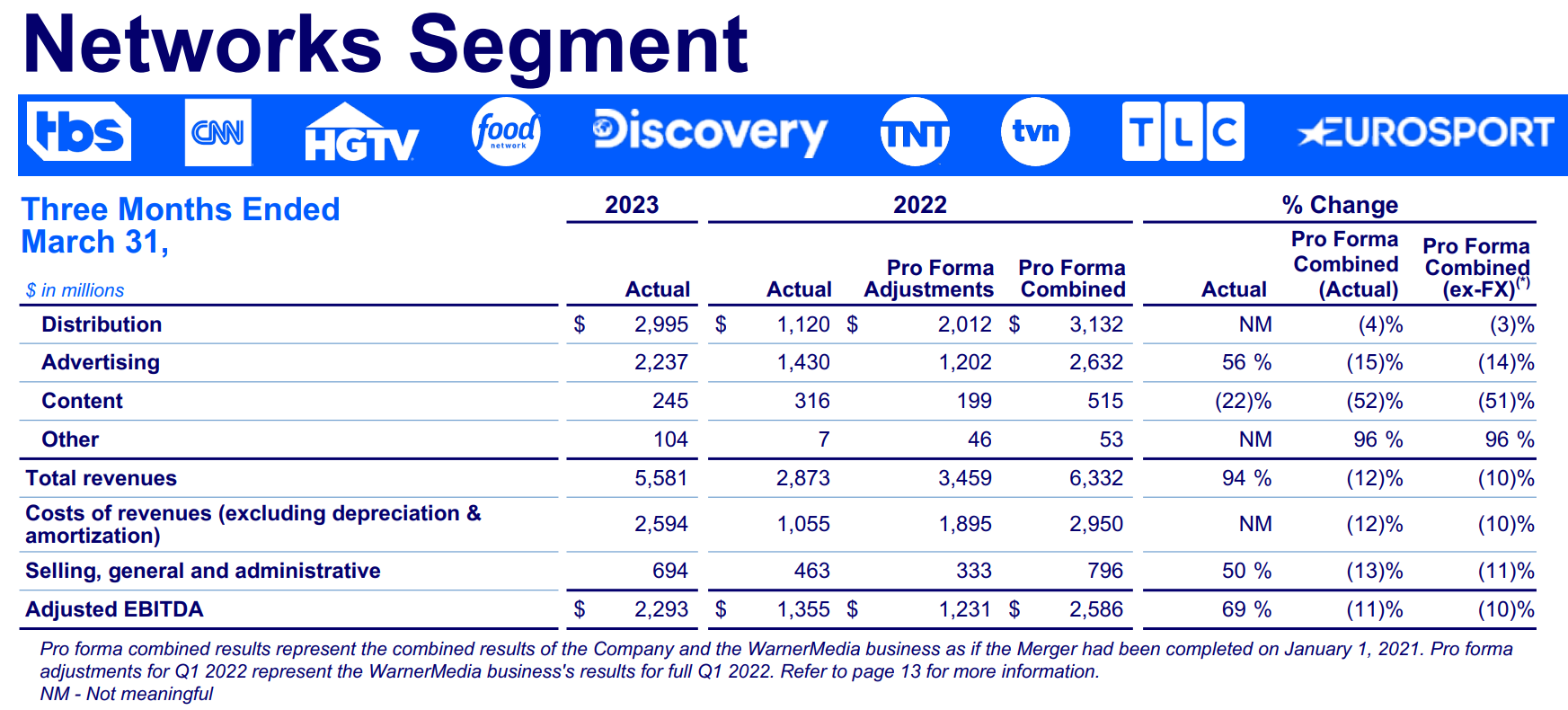

【ネットワーク事業】

プロフォーマベースでの売上は前年比12%減、費用は前年比12%減、Adjusted EBITDAは11%減(いずれも為替の影響除く)。

昨年は冬季オリンピックが開催されたことや、グローバルネットワーク広告収入が振るわなかったため全体ではほぼ前年比マイナス。

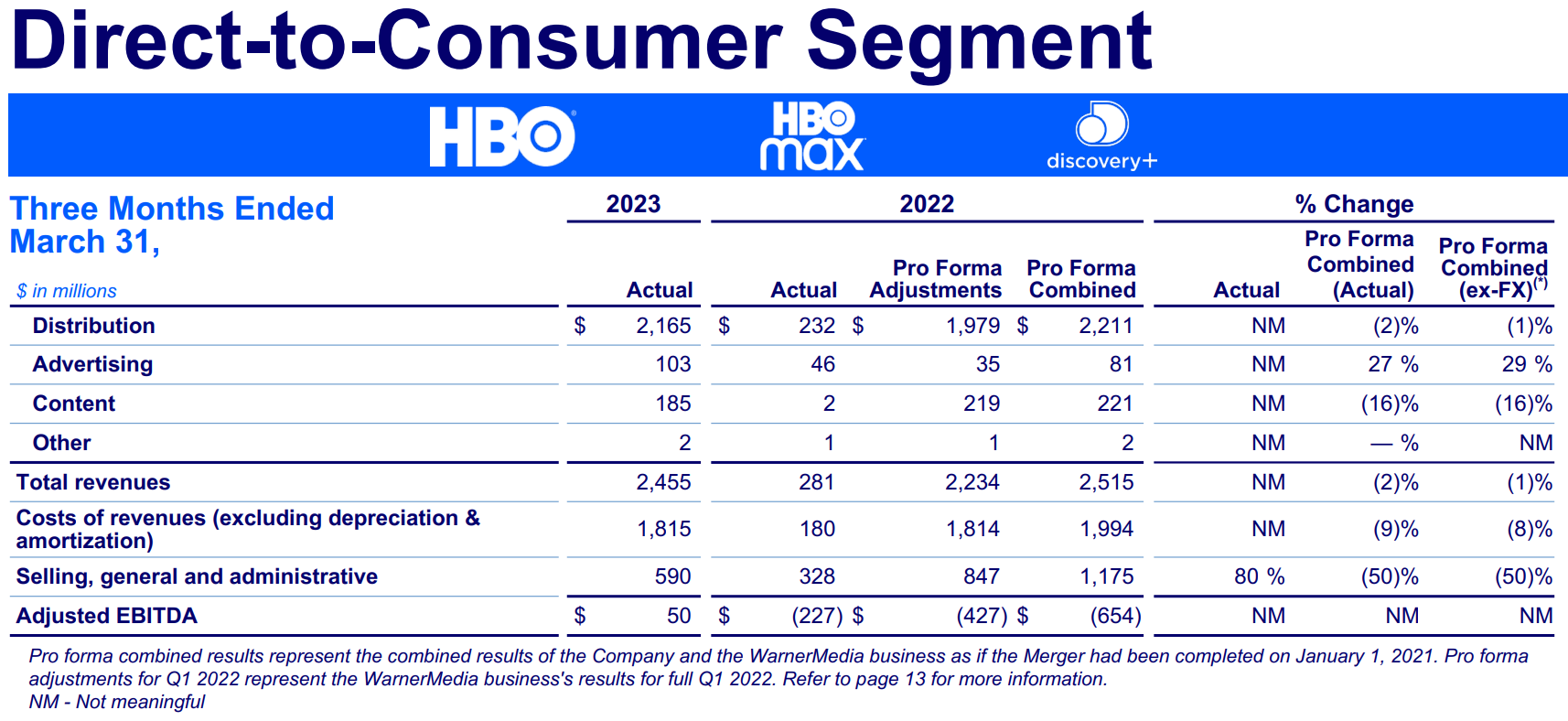

【DTC事業】

プロフォーマベースでの売上は前年比2%減、費用は前年比9%減、Adjusted EBITDAは5000万ドルの利益で前年は6億5400万ドルの損失(いずれも為替の影響除く)。

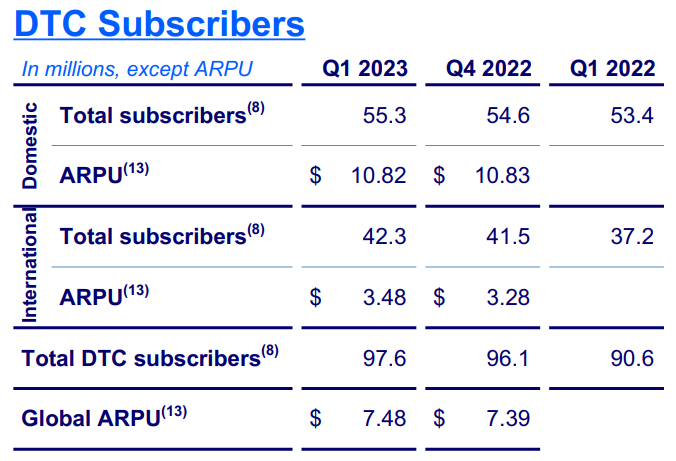

DTC加入者数

- 有料ストリーミング加入者の総数は今四半期160万増加し合計9760万

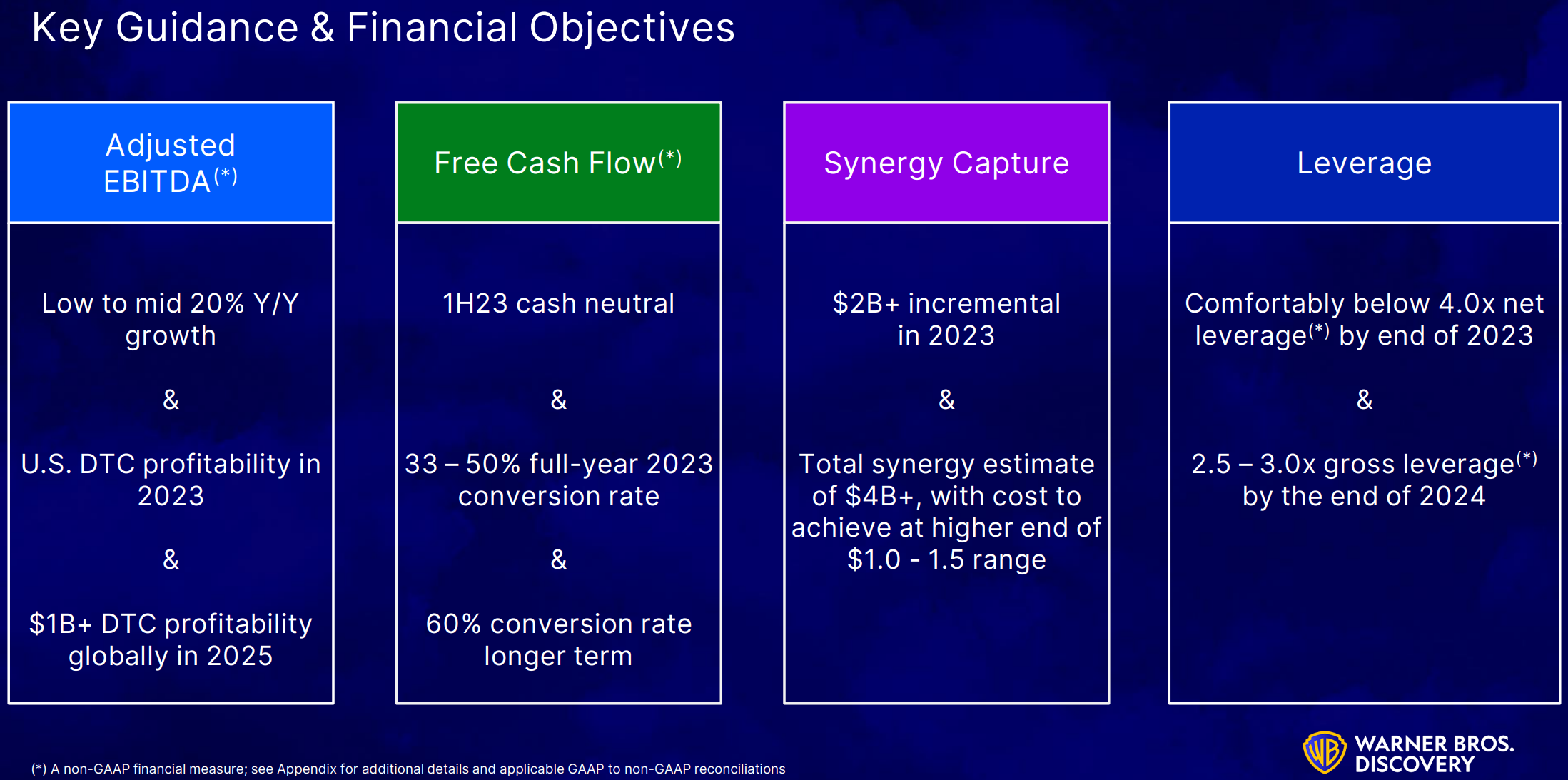

2023年見通し

2023年の見通し及び財務目標は以下の通り。

前回から変更があった点は以下の通り。

- 米DTC事業を2023年に黒字化

- 2025年にグローバルDTC事業で10億ドル超の収益

- 2023年上半期にキャッシュニュートラル

従来はストリーミング部門が来年までに損益分岐点に達し、2年後に黒字となる見通しだったが先倒しで損益分岐点に達する見通しとなっている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

【フリーキャッシュフロー】

2023年第1四半期のフリーキャッシュフローはマイナスになっているが、これには統合に関する半期の支払い8億3600万ドルが含まれている。

カンファレンスコールではワーナーメディアのフリーキャッシュフローが大幅にマイナスだった前年度の基本的な傾向と比較して、過去1年の各種変革イニシアチブにより大幅に改善し大きな進歩を遂げており、広告売上が下半期に回復しなくとも通年の見通しには自信を持っている、としている。

【HBO Max/Discovery+の統合】

2023年4月12日にHBO Max/Discovery+を統合した新サービス「Max」を2023年5月23日から北米で開始することを発表したが、今回アナリストとのカンファレンスコールで2023後半にはラテンアメリカ、2024年にはEMEA(Europe, the Middle East, Africa)、APAC(Asia‐Pacific)でサービス開始予定というタイムラインが提示されている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第1四半期の総売上高(Total Revenues)は107億ドル、市場予想の107億3000万ドルを下回っている

- 2023年第1四半期の希薄化後一株あたり利益(Diluted EPS)は0.44ドルの損失、市場予想の0.04ドルの損失より悪くなっている

- 2023年第1四半期の有料ストリーミング加入者増加は110万、市場予想の91万1000を上回っている

となっている。

まとめ

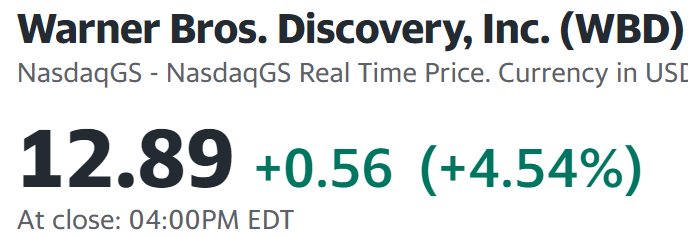

上記の様な決算発表を受けてワーナーブラザース・ディスカバリーの株価は

同日の米国市場は

5月に入ってからの4連続営業日続落の影響もあってかいずれも1.5%を超える上昇だったが、ワーナーブラザースの上昇幅はそれらを上回っている。

売上、EPS共に市場予想を下回ったものの、ストリーミング加入者数は市場予想を上回り、従来の財務見通しを先倒したことや、カンファレンスコール中でその財務目標に自信を持っていとしたことなどが好感されたのだろう。

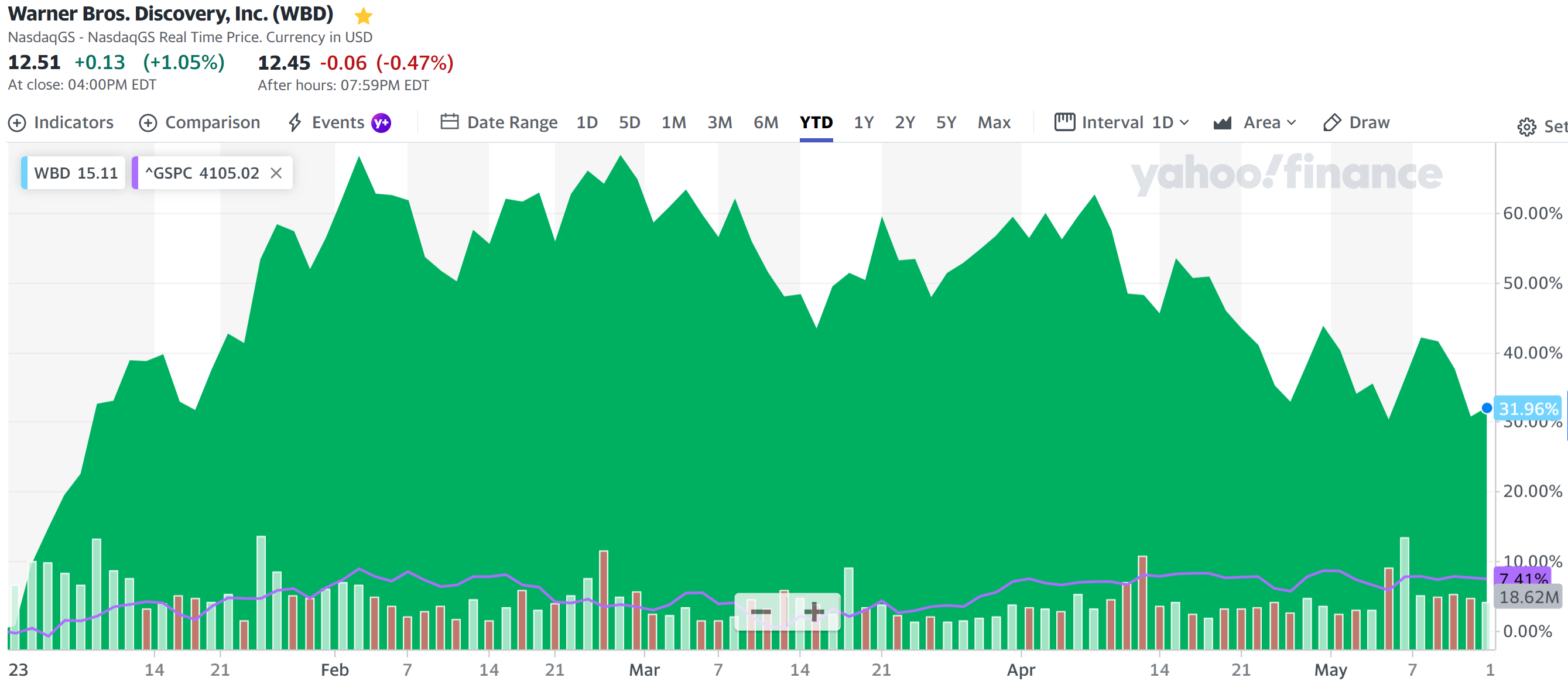

決算後も含めた年初来のワーナーブラザースの株価は

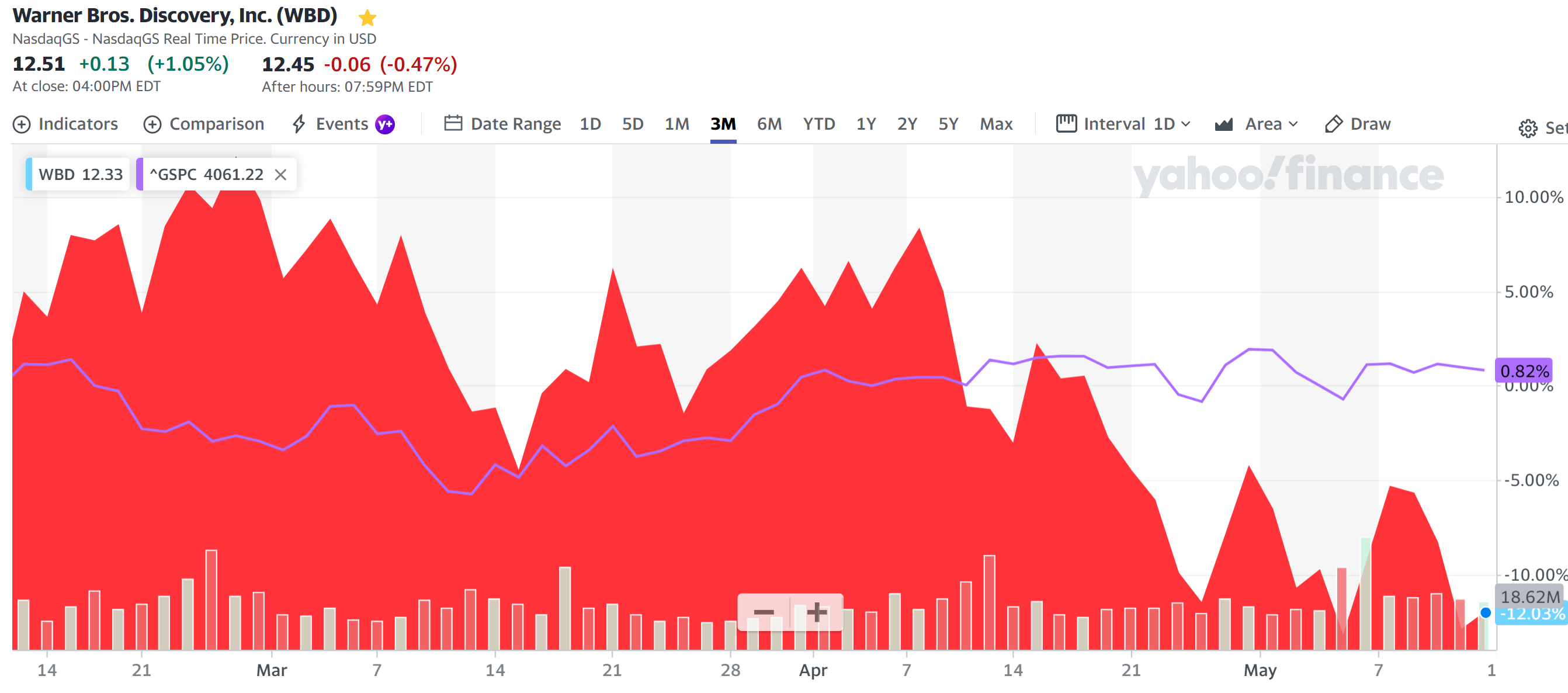

1月の上昇があってプラスになっており一見悪くない様に見えるが、好調だった1月が入らない過去3ヶ月を見てみると

4月からの下落が目立ち、決算後も大きい下落があり必ずしも好調とは言い難い。

今回の決算を受けて直近の低調な株価推移が改善されていくのかどうかが気になるところだが、決算後1週間の動きからすると残念ながら上昇基調とはならなさそうだ。また5月23日に始まる「Max」で市場にどういった反応があるかには注意しておきたい。