はじめに

2024年2月2日(金)には自分の所有しているブリストル・マイヤーズ スクイブ(BMY)の2023年第4四半期決算発表があった。

前回2023年第3四半期の決算では以前は2025年に100~130億ドルだった新製品ポートフォリオの目標を2026年に100億ドル以上に調整したことが嫌忌され株価が6%を超える下落。その後も冴えない展開が続き、2023年12月下旬に立て続けに2件の買収を発表したものの起爆剤とはなっていない状況。

そんな中で今回の決算はどうなったのか。以下内容を確認し整理しておく。

ブリストル・マイヤーズ2023年第4四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

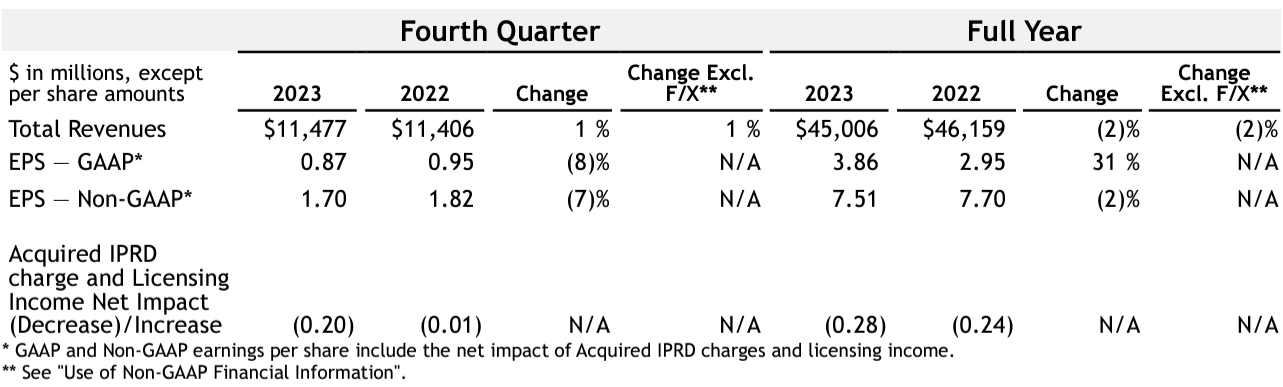

- 2023年第4四半期の総売上高(Total Revenues)は114億7700万ドル、前年同期は114億600万ドルで前年同期比1%増加(恒常為替ベースでも1%増加)

- 2023年第4四半期の1株当たり利益(Earings Per Share Non-GAAP)は1.70ドル、前年同期は1.82ドルで前年同期比7%減少

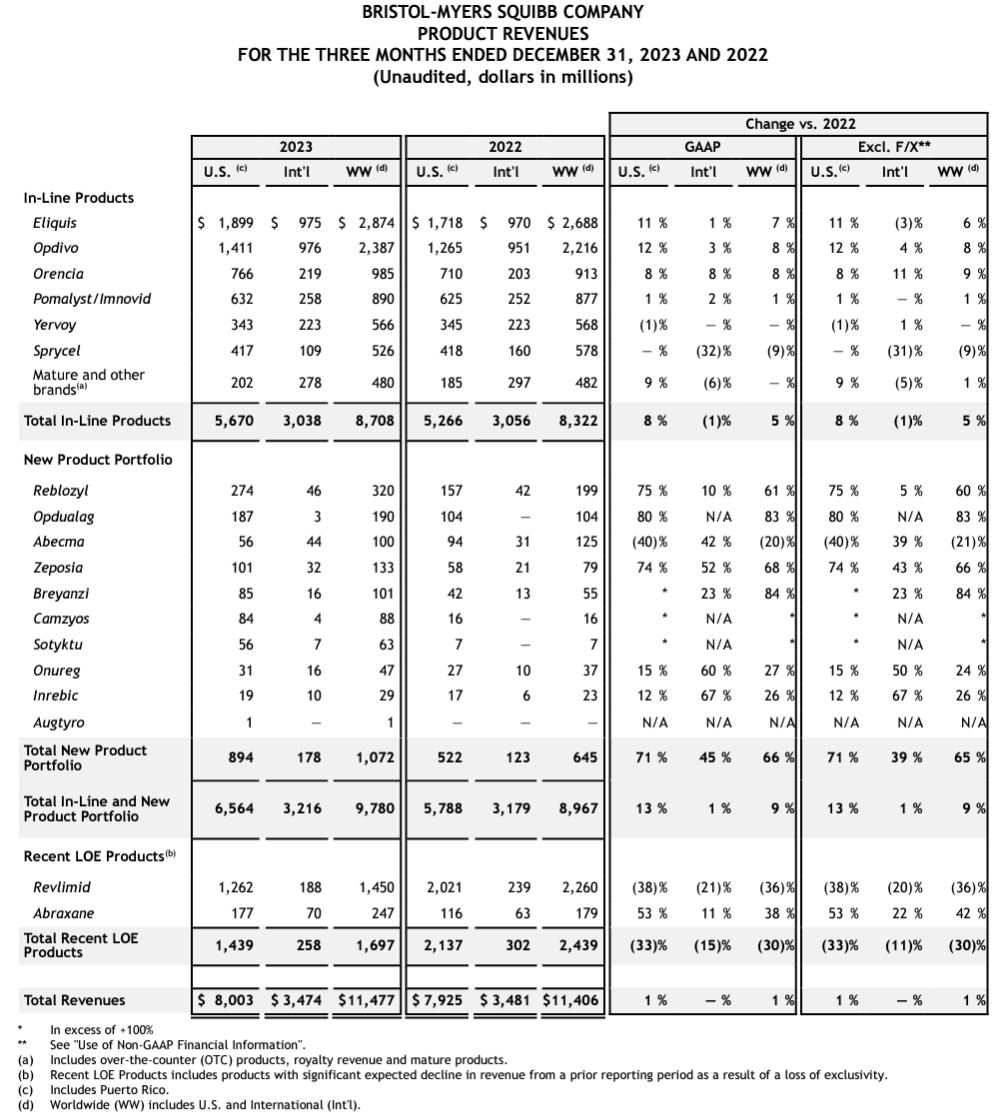

2023年第4四半期の主力製品の売上は以下の通り。

主力のEliquisは前年同期比7%増、Opdivoは8%増となっておりIn-Line全体では前年同期比5%増。New Productも含めると前年同期比9%増。そして特許保護が失われたRevlimidは前年比36%減少の14億5000万ドルとなっている。

2024年通期見通し

2024年の通期見通しは以下の通り。

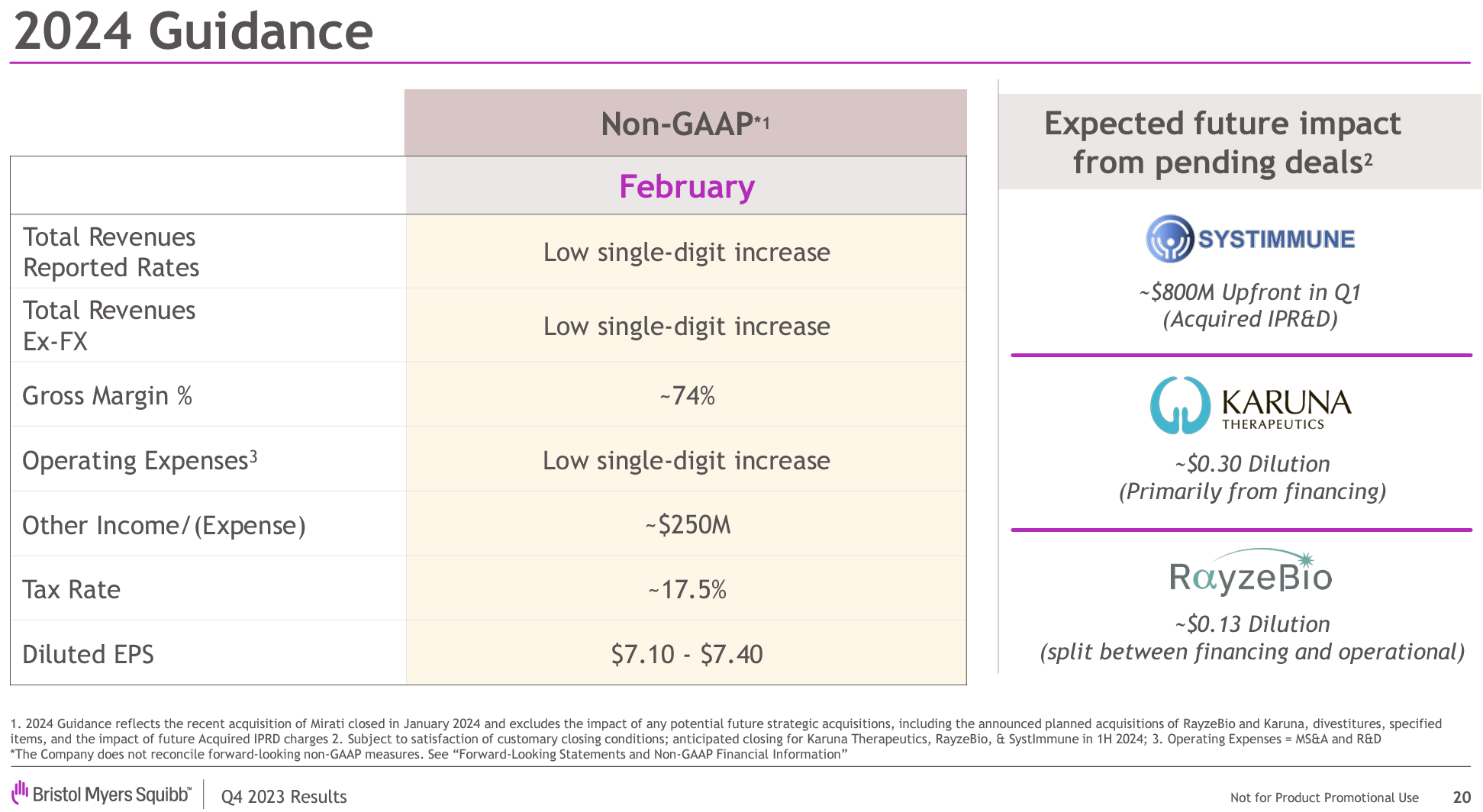

【Non-GAAPベース】

- レポートベース総売上高率(Total Revenues Reported Rates):一桁台前半の増加

- 恒常為替ベース総売上高(Total Revenues Ex-FX):一桁台前半の増加

- グロスマージン:~74%

- 営業経費(Operating Expenses):一桁台前半の増加

- 税率(Tax Rate):~17.5%

- 希薄化後一株当たり利益(Diluted EPS):7.10~7.40ドル

見通しには現在保留中の取引(右側)の影響は含まれていない。

- SystImmuneとの共同研究開発:2024年第1四半期に進行中の研究開発に約8億ドル

- Karunaの買収:希薄化後一株当たり利益に0.30ドルの影響

- RayzeBioの買収:希薄化後一株当たり利益に0.13ドルの影響

長期戦略

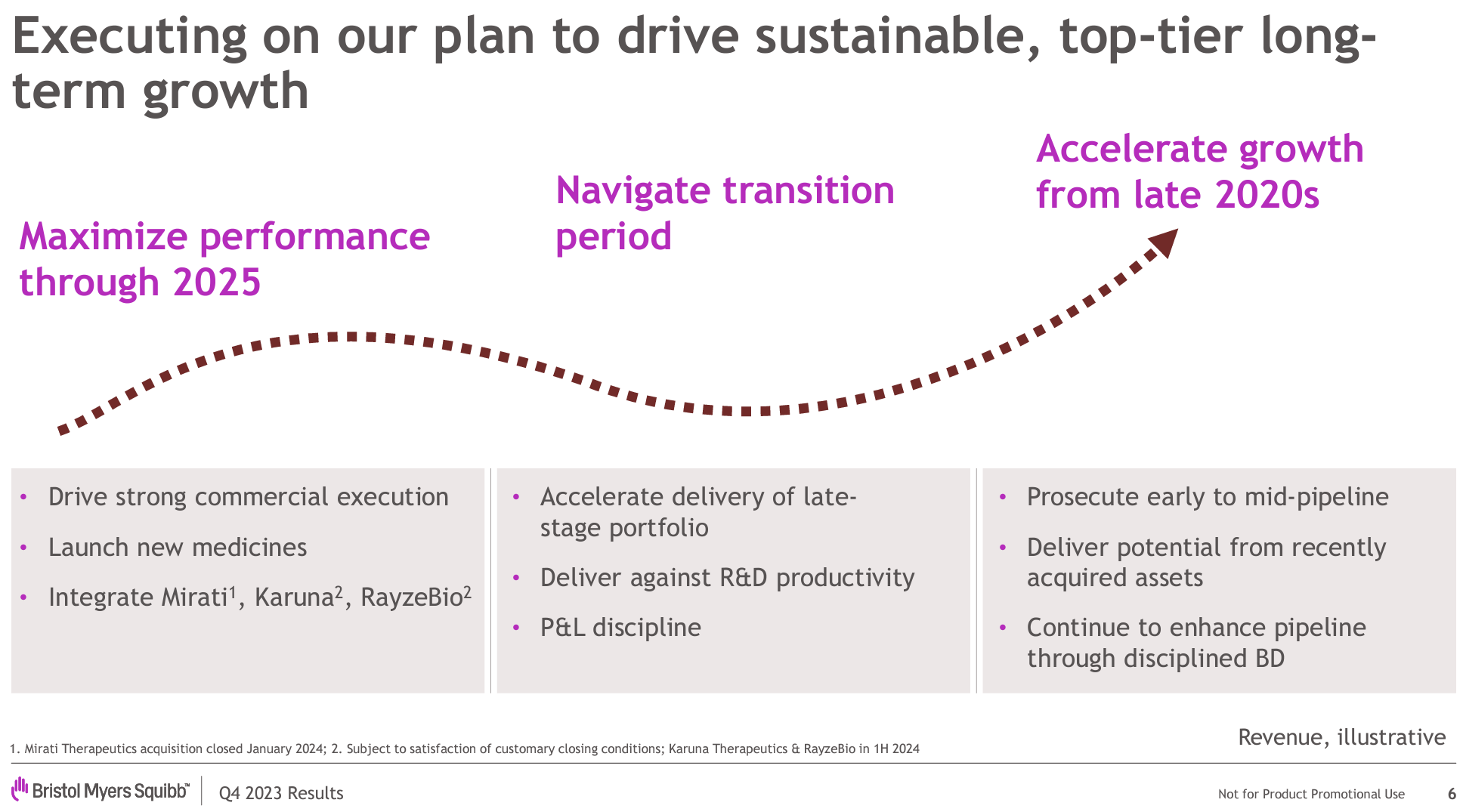

今回アナリストとのカンファレンスコールでは最初に長期戦略についての説明がなされていた。

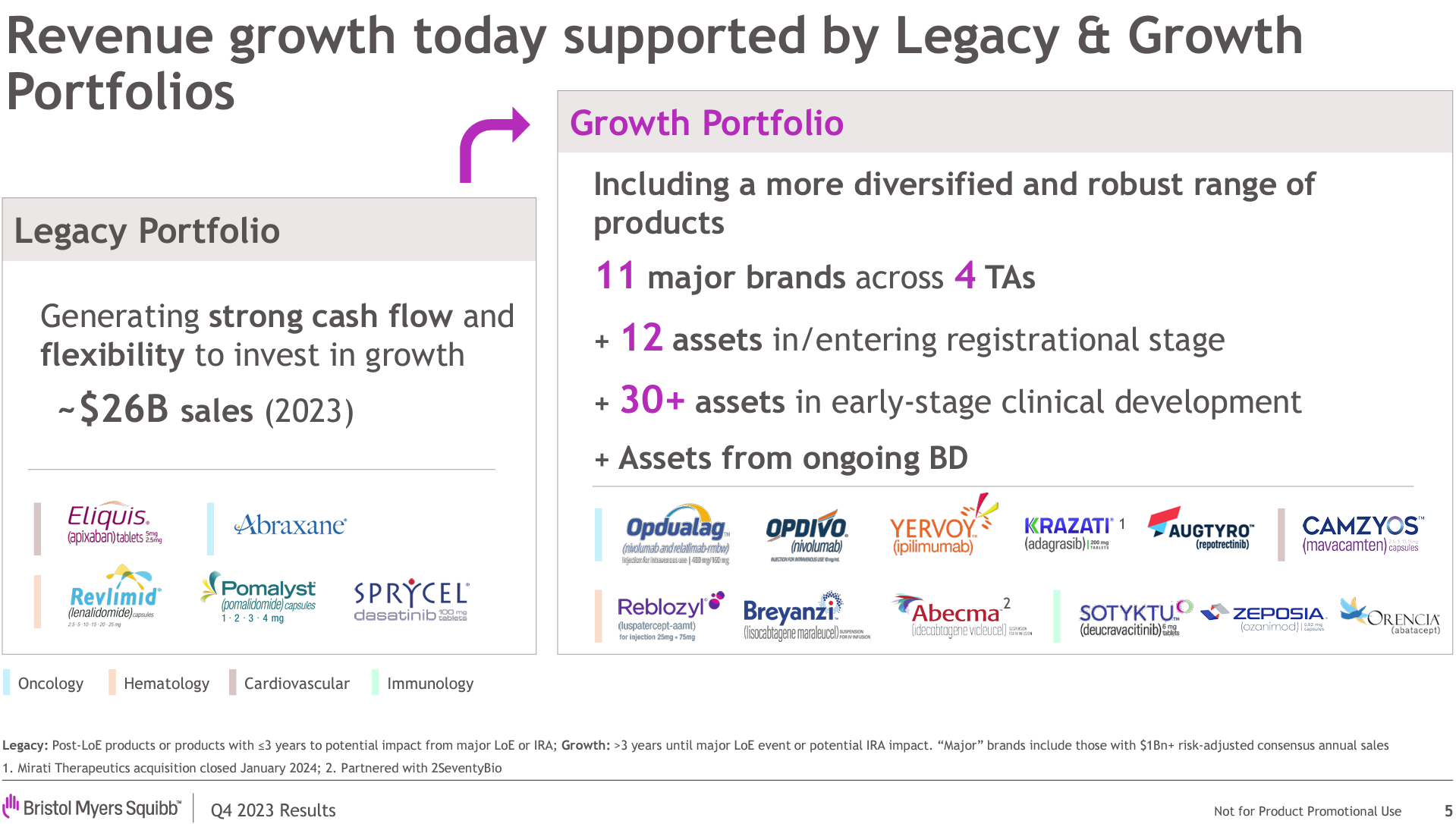

- 我々のビジネスは2つのポートフォリオで構成されている

- レガシーポートフォリオ

- ポートフォリオの売上は減少傾向にある

- しかし、将来の成長ドライバーへの投資を可能にする強力なキャッシュフローを生み出し続ける

- 成長製品ポートフォリオ

- 多くは比較的新しく市場に登場し、大きな拡大の可能性を秘めている

- レガシーポートフォリオ

- 今後10年について考えると3つの時期がある

- 短期的な成長期

- レガシーポートフォリオがキャッシュフロー創出のための強固な基盤を提供し、成長製品ポートフォリオへの投資も行う

- 移行期

- 2026年頃から当社のエクスポージャーは最も深刻になるが、損益計算書の規律を維持しながら研究開発プログラムを加速させ、製品の承認と発売を実行することにより、移行期間をできるだけ短縮することに重点を置く

⇒ 2026年に米国がメディケアプログラムの薬価交渉制を導入することにより、主力製品Eliquisの収益が縮小すると予想されている

- 2026年頃から当社のエクスポージャーは最も深刻になるが、損益計算書の規律を維持しながら研究開発プログラムを加速させ、製品の承認と発売を実行することにより、移行期間をできるだけ短縮することに重点を置く

- 持続可能なトップクラスの成長期

- 2028年頃から移行期を最小限に抑えながら成長を最大化する時期となる

- この時期は外部からあまり評価されていないが、拡大するパイプライン、最近の買収、新しく発売された製品が我々の自信を裏付けている

- 短期的な成長期

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- Opdivoの成長ペースは昨年よりも緩やかになると予想しているが、新しい適応症療法により今年後半には加速する可能性がある

- Eliquisは今年上半期の売上高は下半期よりも高くなることが予想される

- 今年のRevlimidの売上が15億~20億ドル減少すると予測(2023年は約60億ドル)

- 前回の四半期決算ではRevlimidの売上は45億ドルとしていた

- 質疑応答では臨床試験に関する細かい質問がほとんど

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第4四半期の総売上高(Total Revenues)は114億7700万ドル、市場予想の111億9000万ドルを上回っている

- 2023年第4四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.70ドル、市場予想の1.53ドルを上回っている

- 2023年第4四半期のEliquis売上は28億7400万ドル、市場予想の28億ドルを上回っている

- 2023年第4四半期のOpdivo売上は23億8700万ドル、市場予想の23億2000万ドルを上回っている

- 2023年第4四半期のRevlimid売上は14億5000万ドル、市場予想の12億7000万ドルを上回っている

となっている。

まとめ

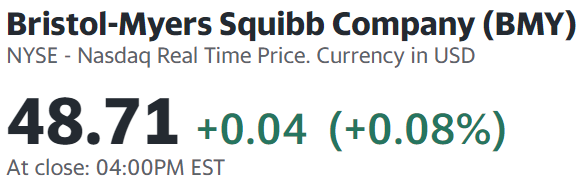

上記の様な決算内容を受けてブリストル・マイヤーズの株価は

前日比でほぼ変わらず。同日の米国市場では

メタ・プラットフォームズ(META)とアマゾン・ドット・コム(AMZN)が決算を受けてそれぞれ20.3%、7.9%上昇しており、これがS&P 500とNASDAQ総合を1%以上押し上げていることを考えるとブリストルの決算がどう市場に評価されたかを判断するのは難しい。

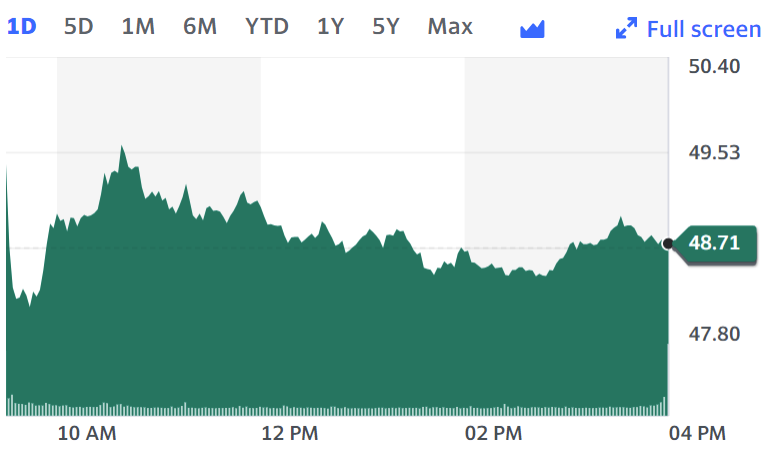

日中のブリストル株の動きも

市場の動きとはあまり連動しておらず、市場予想は上回る四半期決算だったものの方向感に乏しい動きとなっている。

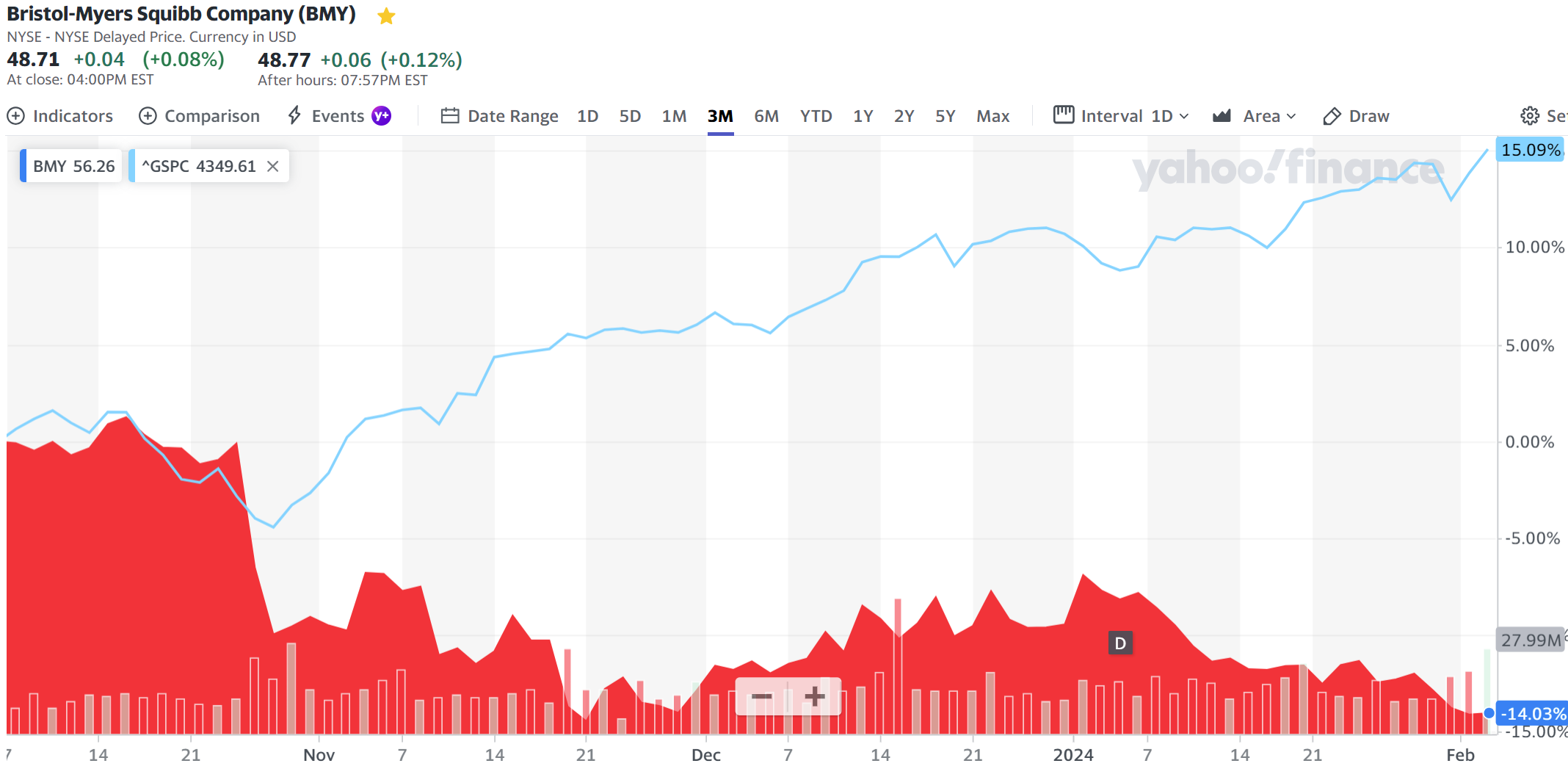

前回決算を含めた過去3ヶ月程度のブリストル株の推移を見てみると

前四半期の決算を受けての大幅下落からは市場に比べてかなり低調な推移となっている。

今後のブリストル株だが、上述の通り決算内容が十分に株価に反映されている様には思えないので、しばらくはアナリストの評価を含めて株価に注意しておきたい。個人的にはここ数ヶ月と同じくパッとしない株価が続きそうな気がするのだが、何とかこれ以上の下落とならないことを願いたい。