はじめに

昨日2019年4月26日はエクソン・モービル(XOM)の第1四半期決算発表があり、その結果を受けて株価が一日で2.10%のマイナス。

S&P 500がプラス0.47%、ダウ平均がプラス0.31%だったことを考えると、市場全体が上昇基調で無ければ、2.10%のマイナスでは収まらなかったのではないかと思う。前々回の2018年12月にもエクソン・モービルを購入していることもあり、自分の所有銘柄の中では割安感/値頃感がある銘柄だと思っているので、今後の購入検討のためにも昨日の第1四半期決算発表を整理しておこう。

エクソン・モービルの2019年第1四半期決算発表内容

以下は、ロイターの記事より引用・抜粋。

- 第1四半期決算は、49%の減益で市場予想を下回る

- 原油安や精製、化学品事業の不振が響く

- 利益が23億5000万ドル(1株当たり0.55ドル)と、前年同期の46億5000万ドル(同1.09ドル)から減少

- リフィニティブ*がまとめたアナリスト予想は1株利益が0.70ドルだった

- 利益は上流部門が18%減の29億ドル。化学品事業は53%減の5億1800万ドル

- 精製部門は2億5600万ドルの赤字。前年同期は9億4000万ドルの黒字。赤字は2009年以来で、維持管理コストの増大が重しに

*リフィニティブは、トムソン・ロイターのファイナンシャル&リスク部門が前身。2018年11月にファイナンシャル&リスク部門の株式をトムソン・ロイターが45%、ブラックストーン・グループ(米国大手の投資ファンド運用会社)が55%保有し、トムソン・ロイターから切り離されている

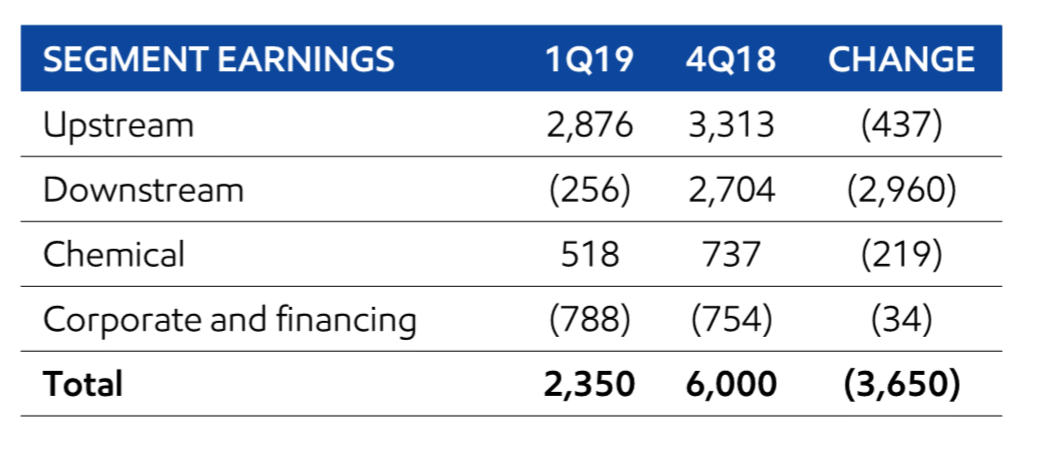

以下は、エクソン・モービルの資料から事業部ごとの利益。

いずれも前四半期より減少している。特に注目が必要なのはDownstream(精製部門)がマイナスになっていること。これは2009年以来約10年振り。高水準のガソリン在庫が利益率を圧迫したほか、大規模な修理・点検で生産が鈍化したことが主な要因。

まとめ

こうして情報を整理してみると、冒頭の様によく株価が2.1%の下落で済んだものだと思う。

これから先のエクソン・モービルだが、原油価格に拠るところも大きいので何とも言えないが短期的にはあまりパッとしない気がする。

というのも第1四半期決算資料の中で第2半期の見通しにも触れているのだが、Downstream(精製部門)の今回赤字となった要因の一つである大規模な修理・点検が第2四半期も予定されていること(Impact from Downstream scheduled maintenance similar to first quarter)。また化学品事業でも第1四半期より修理・点検がかなり増えそう(Chemical scheduled maintenance significantly higher in second quarter)。

この状況をどう考えるか。自分の投資スタイルが長期投資/バイアンドホールドなので、エクソン・モービルのこの状況が本当にたまたま大規模修理が重なって利益を押し下げている短期的なものなのであれば、長期的な視点で見れば割安と捉えることが出来る。

次回の定期購入予定は2019年6月末なので、エクソン・モービル第2四半期決算の発表前。それを考えると、この状況を踏まえた上でその間の各種情報に留意して購入を検討することになるだろう。