はじめに

2001年に投資を始めてしばらく経つまでは、米国株式の売買に税金がかかるのは知っていたが、正直に言って配当にまで税金がかかることを恥ずかしながら知らなかった。

米国株配当にどれほどの税金がかかるのかは後で整理することにして、最初に自分の基本的な考え方を記述しておく。自分が気に掛けているのは3つのポイント。

- 配当を考える際には税引後の金額を主体に考えること(税金は必要経費で配当には含めない)

- 配当率として掲載される情報は税引き前の金額が多いこと

- 税金に関するルールは変わる可能性があることに留意すること

以下に簡単にまとめてみる。

税引前金額と税引後金額

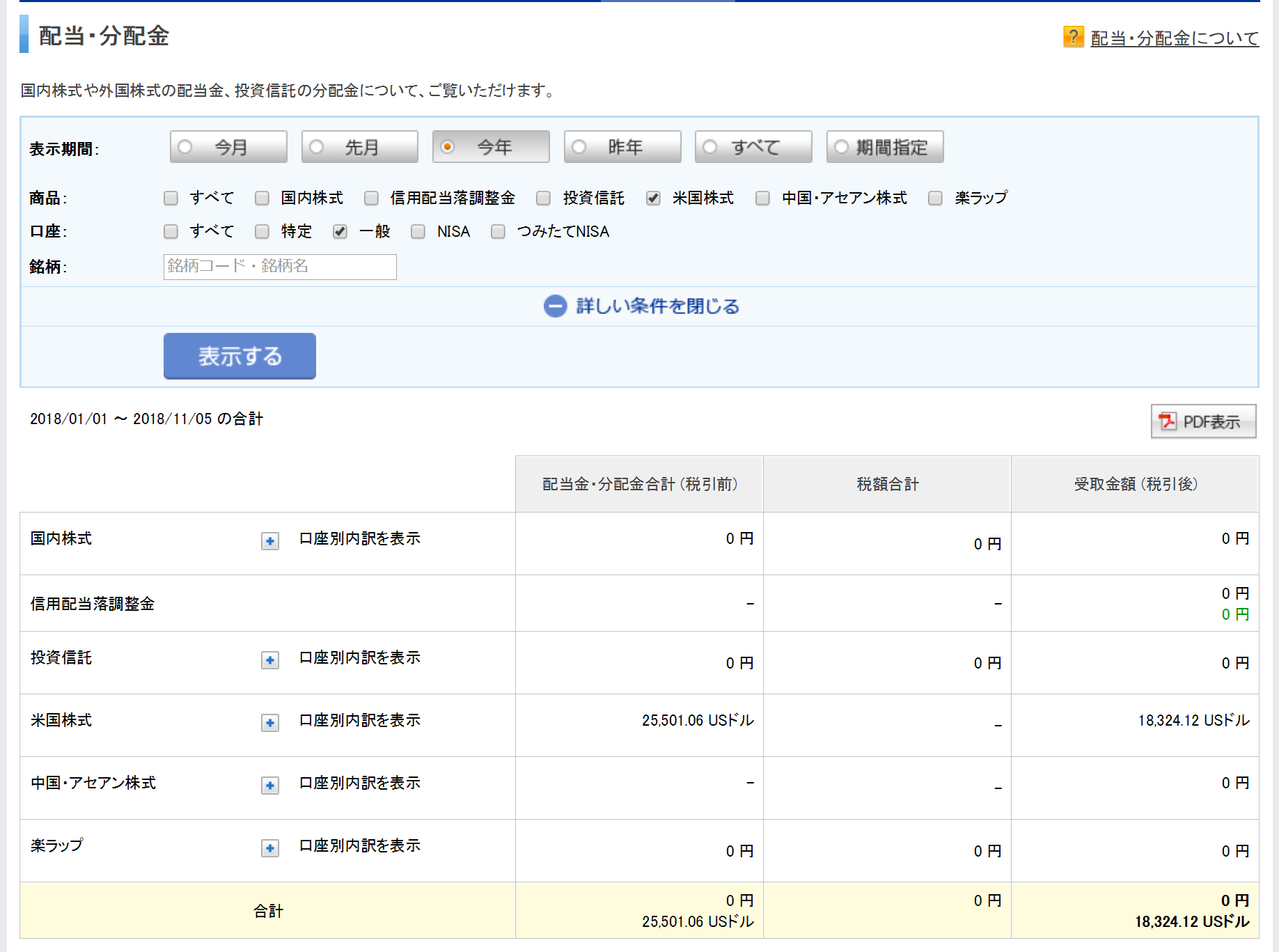

以下は楽天証券口座で2018年の年初から11月5日までの配当を参照したもの。

見て分かるように税引前(左側:25,501.06USドル)と税引後(右側:18,324.12USドル)が表示されるが、この時に気にするのは税引後のみにするようにしている。

理由としては、

- 税引後前金額を意識してしまうと、頭ではその金額が手元に入ってくるのではないことを分かっているつもりでも、自分はどうしてもその金額が頭に残ってしまう

- 結局手元に入ってくるのは税引後金額だけ(正確には二重課税分は確定申告時に基本的に戻ってくるが)

という2点がある。単純に上記の為替レートを1ドル=100円と仮定した場合、税引前が255万円、税引後が183万円となって70万円程の違いがある。自分は下手をすると255万円を意識してしまいがちなので、意識して税引後の金額183万円だけを見るようにしている。

実際問題として税引前金額は、自分が「おお、今年の配当は2万5000ドルになった」と自己満足をする事と確定申告時の数字情報として必要という点以外で意識する必要はほとんど無い気がする。

配当率と税金

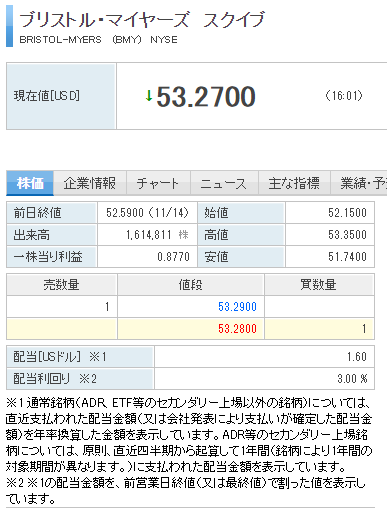

以下は楽天証券口座からブリストル・マイヤーズ スクイブ(BMY)に記載されている企業情報。

配当[USドル]が1.60ドル、配当利回りが3.00%となっているのだが、これは年間なので四半期ごとの配当はその4分の1で0.4ドルとなる。

この配当利回りをベースに考えてしまうと、実際に配当を受け取った時にがっかりすることになる。BMYの例で言うと直近の配当は以下の様になるのだが、

確かに単価のところは0.4ドルという値が入っていて3%となるのだが、受取金額は631.13ドルになっている。3%の配当であれば2,200×0.4=880ドルにならなければおかしいのだが、税引後はこうなってしまう。税引前と税引後で配当率を整理してみると、

【税引前の配当率】

0.4(上の画像の単価)×4(4半期分)÷53.27(前日終値)=0.03…≒3%

【税引後の配当率】

(631.13(税引後の受取配当)÷2,200(株数))×4(4半期分)÷53.27(前日終値)=0.0215…≒2.1%

となり税引前配当と税引後配当の配当率には1%近くの差があることになる。

最初はこの事をきちんと認識しておらずに税引前の配当率情報で考えていた。例えば配当率3%の株を100万円買えば、1年間で3万円の配当があると思っていたのが、実際には税引前の配当率なので、税引後には2万円ちょっとにしかならない、といった具合。

最近ではいちいち計算するのも面倒なので配当率を考える際にはざっくり税引前の配当率(大体どこでもこの情報が出てくる)から1%引いた配当率で計算するようにしている。

税金に関するルール

2018年11月時点では、米国株式配当に係わる主な税金のルールは以下の通り。

- 米国株式の配当に対する米国での課税は租税条約により10%(現地配当支払日2004年7月1日より)

- 米国内での税金が差し引かれた後の配当に対する国内での課税は国内と同様

- アメリカ合衆国との租税条約を改正する議定書が署名(2013年1月25日)。配当に対しては大きな変化は無し

- 2013年1月1日から2037年12月31日までの25年間、復興特別所得税として所得税額に2.1%を乗じた金額が上乗せされる(課税税率が20%⇒20.315%に)

これを上に挙げたBMYの配当に当てはめてみると、

- 税引前配当:0.4ドル×2,200株=880ドル

- 米国株式の配当に対する米国での課税は10%なので、880-880×10%=792ドル

- 792ドルから国内課税分の20.315%が差し引かれるので、792-792×20.315%=631.1052ドル

となり、ほぼ受取金額の631.13ドルと同じ(ほぼであり微妙にズレているのはどこかに誤りがあるのだろう)。すべて合算すると配当の30%弱が税金として引かれている。

実際には確定申告をすることで、米国での課税10%分は日本国内との二重課税になるので戻ってくるのだが、配当受取時には意識しないことにしている。それを計算に入れるよりも、確定申告時に還付されて戻ってきたときの方が個人的に嬉しい、という理由で。

大体米国株式配当に係わる主な税金のルールは以上になるのだが、最初に書いた様にルール自体が変わる可能性がある、ということは気を付けておかなければなるまい。実際に自分が投資をしてきた間に、復興特別所得税が加わっている訳だし。

まとめ

色々と書いてみたが、自分の米国株配当に対する考え方を再度まとめておく。

- 配当は税引後の金額を主体に考えること(税金は必要経費で配当には含めない)。手元に入ってくるのは税引後金額だけなのだから

- 「配当率」の情報は税引前か税引後かを正しく認識すること。概ね税引前配当率からマイナス1%したものが税引後配当率になると考える

- 米国株配当に関する課税は大体30%弱として考える(2018年11月時点)

- 二重課税分の米国での課税10%分は受取時には気にしない

- 課税ルールは変わることがあるので、気を付けておくこと