はじめに

2022年10月26日(水)には自分の所有しているクラフト・ハインツ(KHC)の2022年第3四半期決算発表があった。

クラフト・ハインツは2019年2月に突如のれん代の減損処理をして株価が25%超急落して以来、配当の据え置きが15四半期(3年9ヶ月)続き、株価もさほど上昇していない印象。

以下クラフト・ハインツの決算内容を確認し整理しておくことにする。

クラフト・ハインツ2022年第3四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

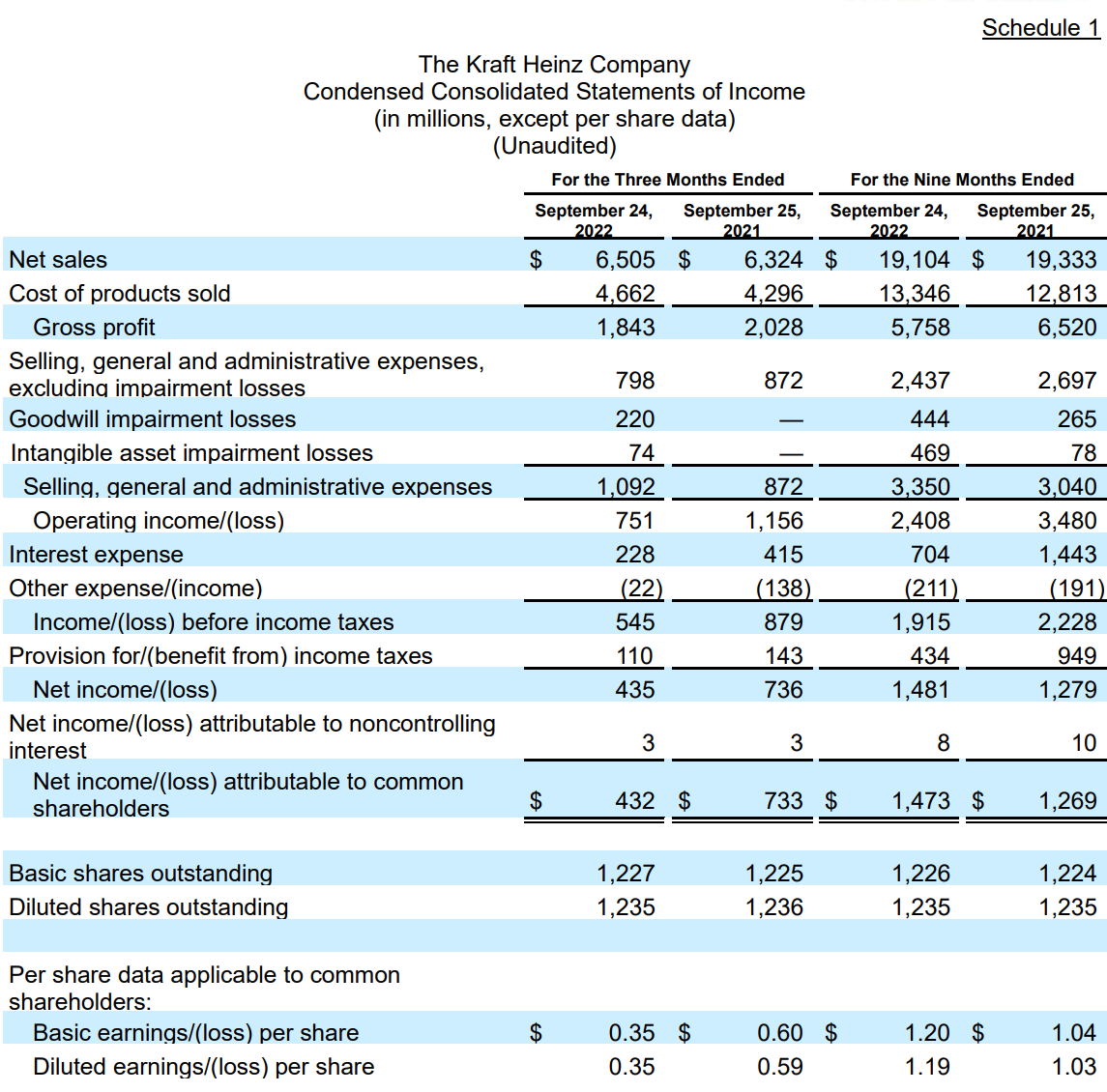

- 2022年第3四半期の売上高(Net Sales)は65億500万ドル、前年同期は63億2400万ドルで前年同期比2.9%増

- 2022年第3四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は4億3200万ドル、前年同期は7億3600万ドルで前年同期比41.0%減

- 2022年第3四半期の希薄化後一株あたり利益(Diluted earnings/(loss)per share)は0.35ドル、前年同期は0.59ドルで前年同期比40.7%減

帰属純利益、希薄化後一株当たり利益が前年比で大きく減少しているのは主に減損処理が発生したため。

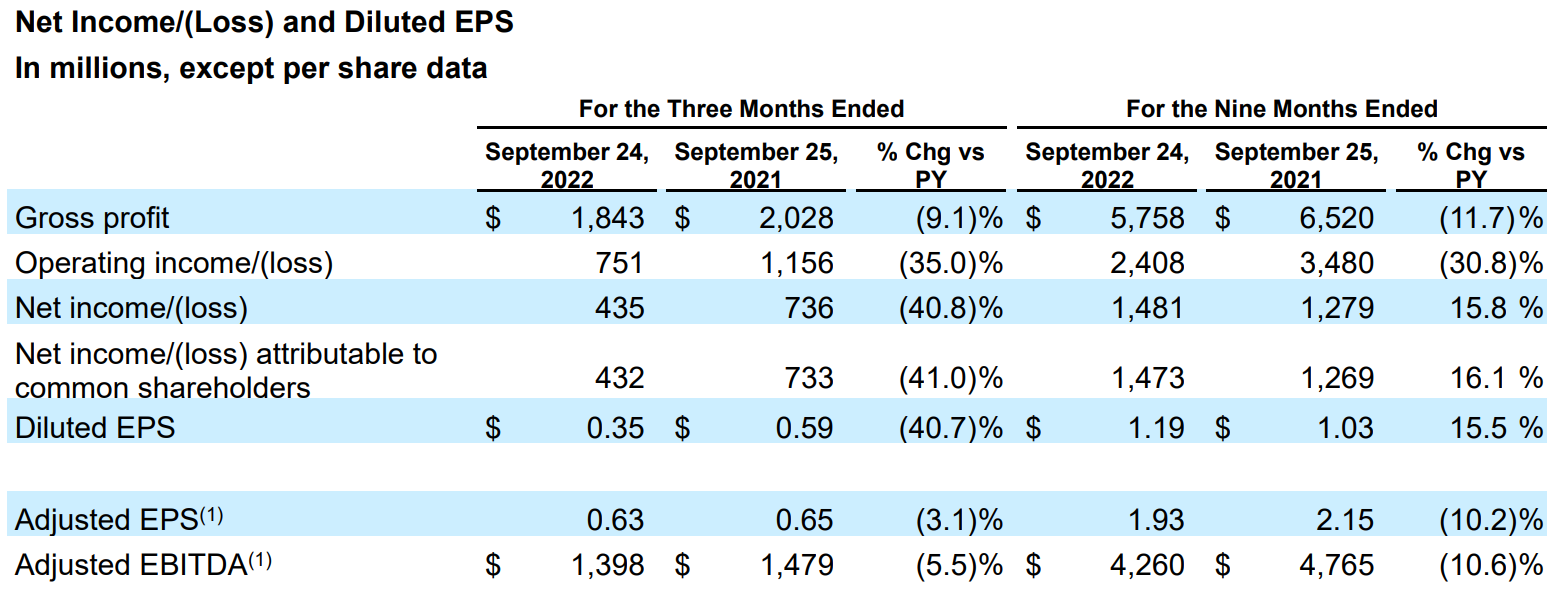

- 2022年第3四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.63ドル、前年同期は0.65ドルで前年同期比3.1%減

2桁台の減少は主に先に述べた減損処理の影響。それ以外の粗利益や調整後EPS、調整後EBITDAが減少しているのは、主に商品コストの上昇(特に乳製品、大豆、包装材料、エネルギー、植物油)やサプライチェーンのコスト(ロジスティクス、調達、製造コスト全体のインフレを含む)上昇のため。

2022年見通し

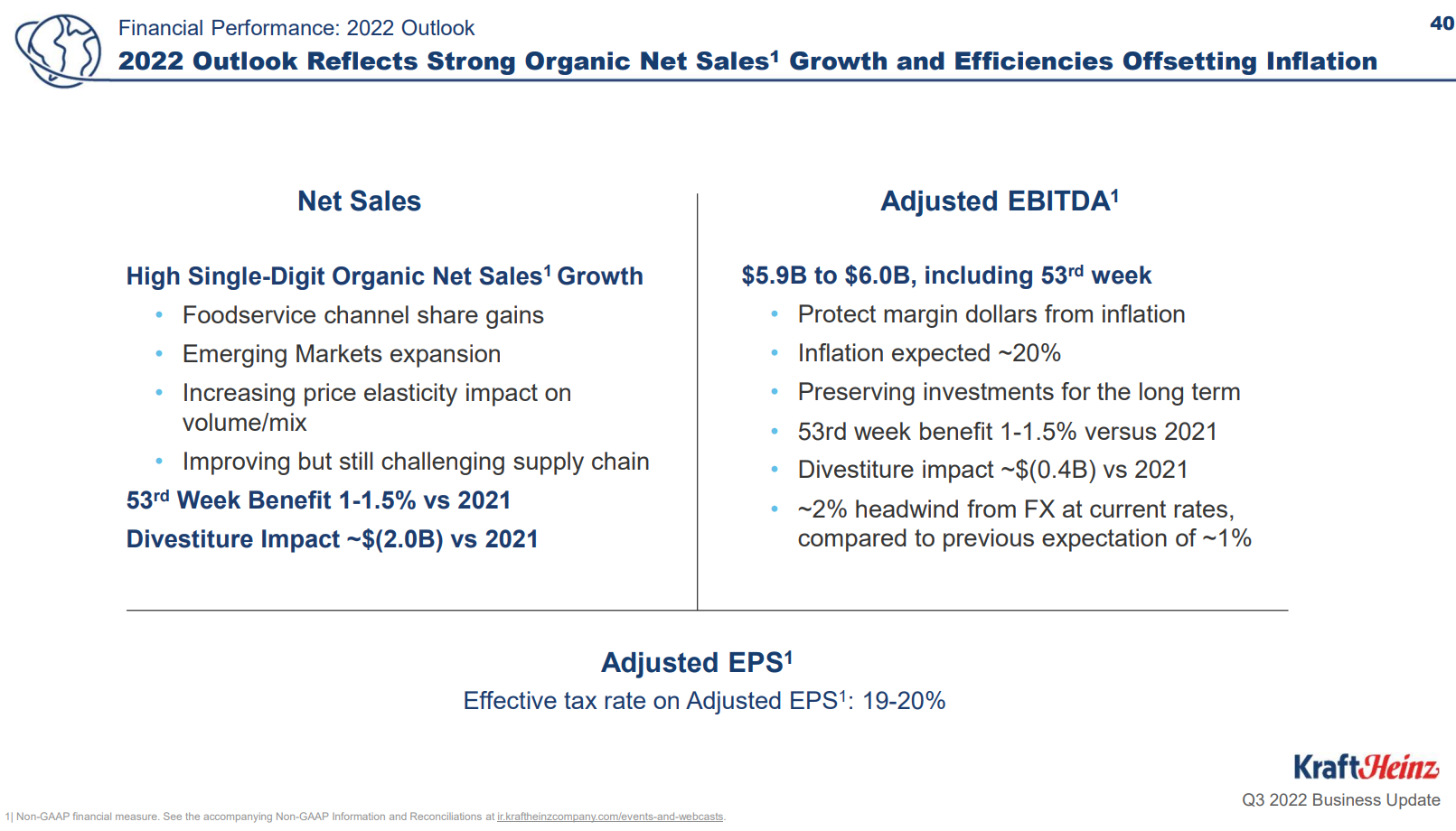

2022年の見通しについては以下の通り。

- Organic Net Sales Growth(既存事業成長率):一桁台後半の増加(前四半期と変わらず)

- Adjusted EBITDA(調整後EBITDA):59億ドル~60億ドル(前四半期は58億ドル~60億ドル)

その他

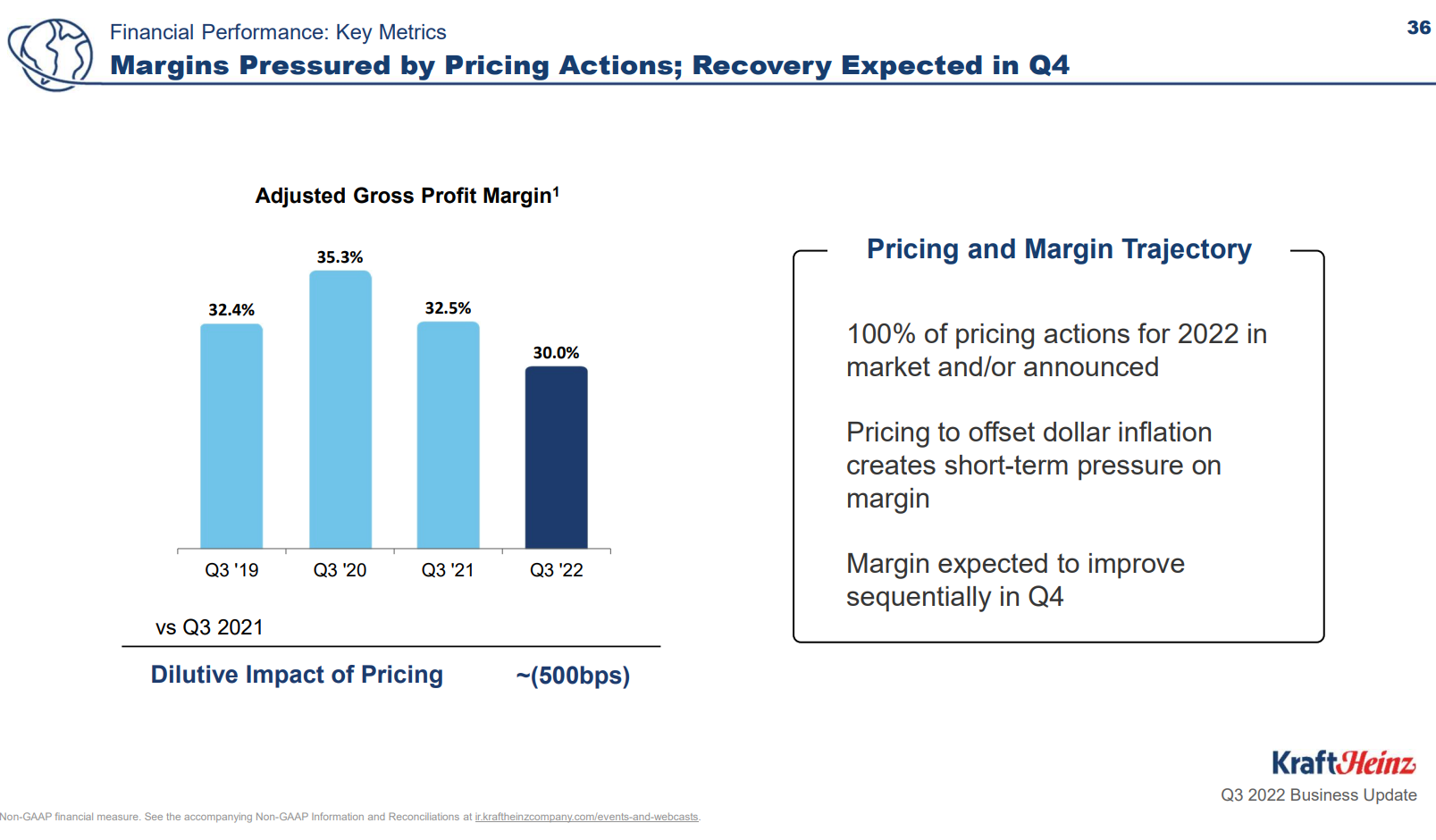

前四半期はGross Margin %(粗利益率)が市場予想を下回り、それ以上の価格転嫁は「外科的」としたこともあって決算後の株価は大きく下がったのだが、今回は

右下にある様にマージンが第4四半期に段階的に改善する見込みと前四半期に比べてポジティブな説明となっている。

また同日四半期配当を発表しているがやはり変わらずでこれで16四半期(4年)配当据え置きとなった。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第3四半期の売上高(Net Sales)は65億500万ドル、市場予想の62億7000万ドルを上回っている

- 2022年第3四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.63ドル、市場予想の0.56ドルを上回っている

となっている。

まとめ

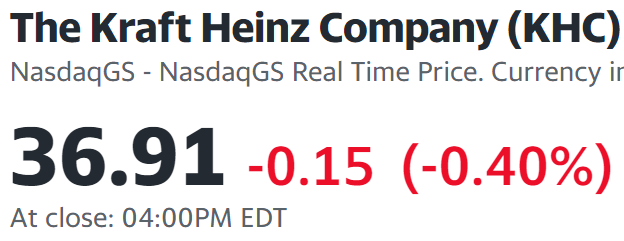

上記の様な決算を受けてクラフト・ハインツ株は

0.40%の下落。同日の米国市場は

ハイテク銘柄を中心に下落しているが、クラフト・ハインツの決算を受けての下落は判断が難しい。売上や一時項目を除く調整後EPSは市場予想を上回っており、通年の調整後EBITDAの下限も上方修正、次四半期の利益率も改善の見込みとなっているので、上昇となってもおかしくない気がするのだが。

あえて冴えなかった理由を考えると、実際には第3四半期の販売量は3.8%減少しており、価格が15.4%上昇していることが売上等に寄与しているが、2022年中の価格設定は既に完了したとしておりこれ以上の価格転嫁は難しいことだろうか。

年初来のクラフト・ハインツ株は

と市場(S&P 500)に比べて堅調に推移している。

とはいえ2019年2月の急落時と株価はほぼ変わらないレベルであり配当もそれ以来据え置きのままなので、配当も株価もあまり過度な期待はせずに年初来市場を上回るパフォーマンスであることを良しとすべきなのだろう。