はじめに

2019年11月1日は自分の所有しているエクソン・モービル(XOM)の2019年第3四半期決算発表があった。エクソン・モービルは色々迷った末に、直近の2019年9月に購入した銘柄である。購入して以降は低調な株価が続いていたのだが、決算発表の内容はどうだったかについて整理しておく。

2019年第3四半期決算概要

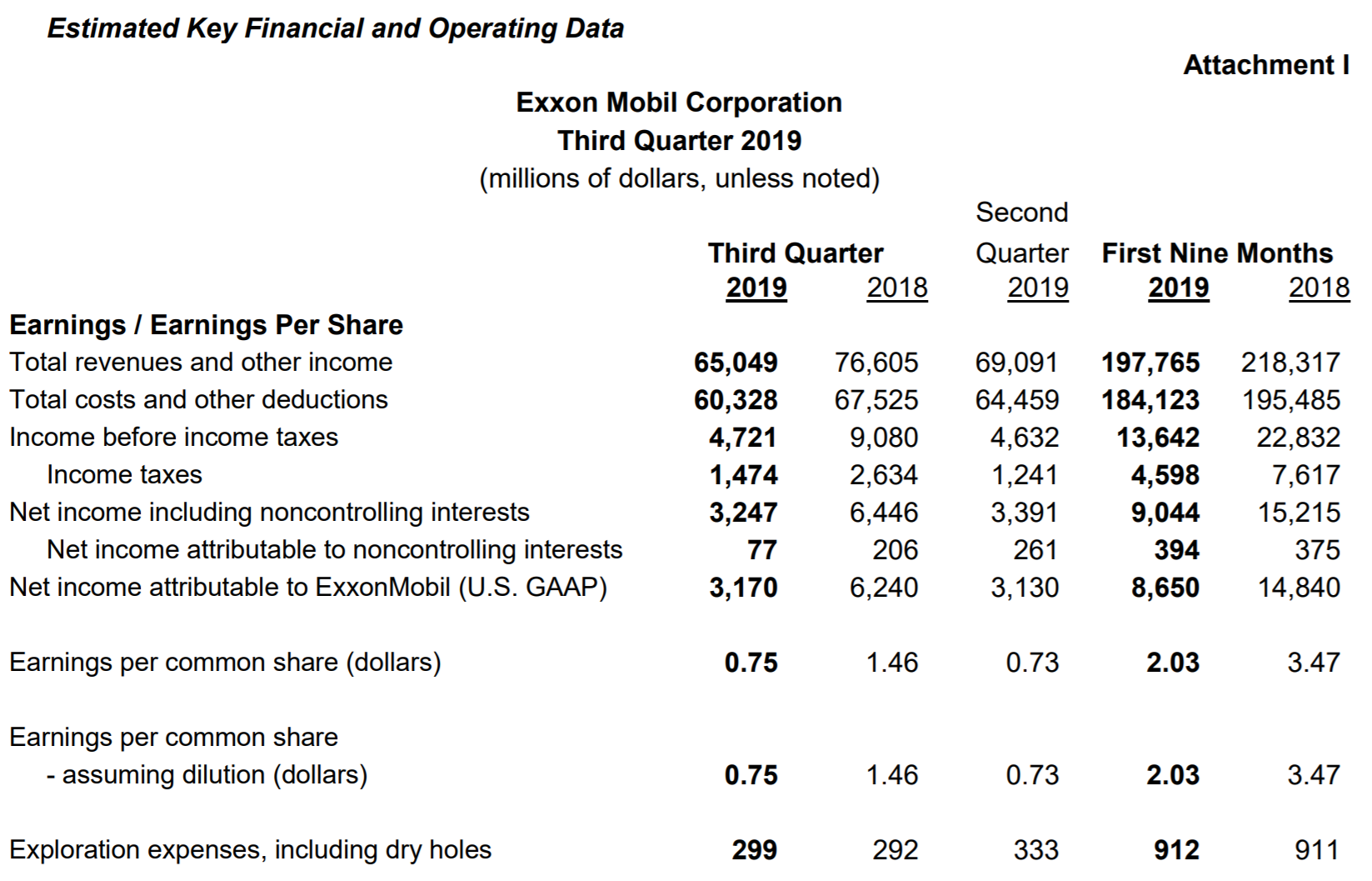

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

- 2019年第3四半期の総収入(Total revenues and other income)は650億4900万ドル、前年同期は766億500万ドルで前年同期比15%減少

- 2019年第3四半期の純利益(Earnings)は31億7000万ドル、前年同期は62億4000万ドルで前年同期比49%減少

- 2019年第3四半期の1株あたり利益(EPS)は0.75ドル、前年同期は1.46ドルで前年同期比49%減少

まとめ

上に書いた様に、前年同期比での各種数値は散々な数値となっている。これは主に原油及びガスの価格が低下しているため。ただUpstreamと呼ばれる原油/ガスの生産量自体は前年同期に比べて増加している。

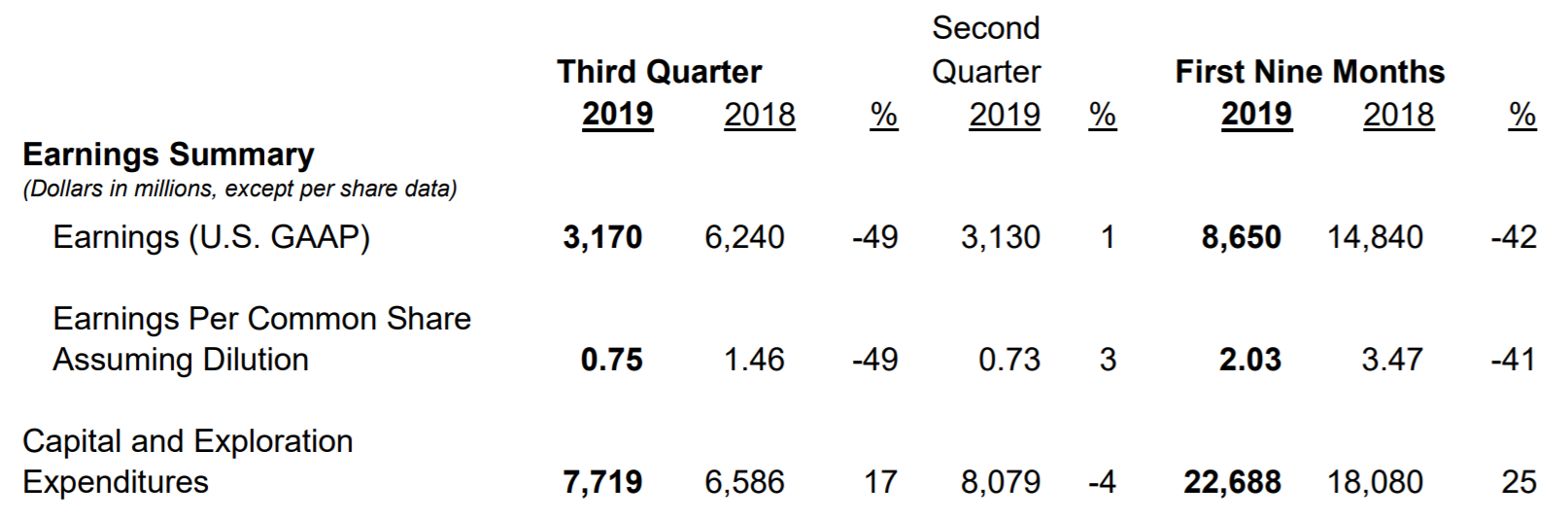

主要決算数値と市場予想の関係は以下の様になった。

- 2019年第3四半期の総収入(Total revenues and other income)の市場予想は67億8000万ドルだったが、実際は65億ドルと市場予想を下回っている

- 2019年第3四半期の1株あたり利益(EPS)の市場予想は0.67ドルだったが、実際は0.75ドルと市場予想を上回っている

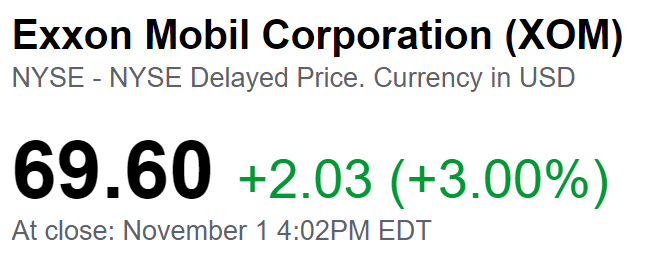

第3四半期決算発表を受けてのエクソン・モービルの株価は、

となった。この様な結果になったのは、

- 市場アナリストはこの原油安を織り込んでおり(決算発表の少し前にエクソンが原油安の影響を警告していた)、その中でEPSが予想を上回ったことが評価された

- 同日2019年11月1日の米国市場は、ダウ工業平均が1.11%、S&P 500が0.97%上昇しており、エクソン・モービル株の上昇に拍車をかけた

ということだろうか。

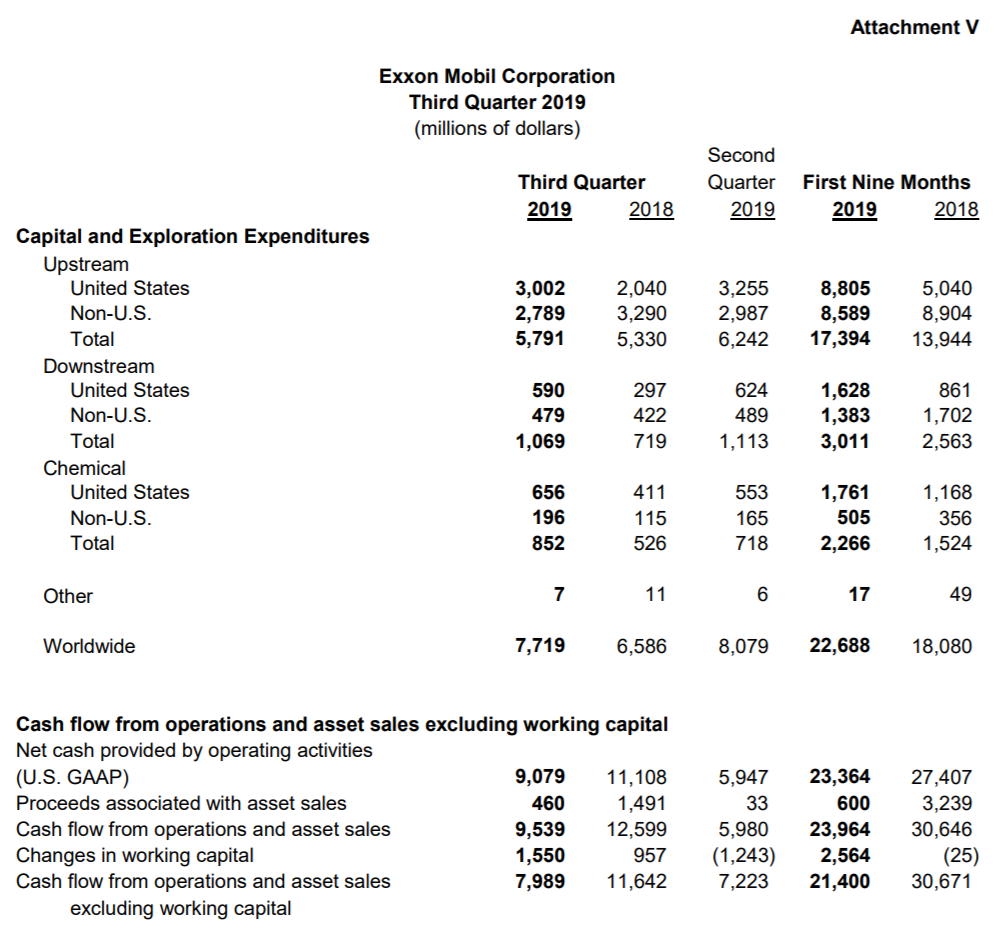

気に掛かるのはフリーキャッシュフローが前年同期に比べて減少している点。

発表資料の中で投資(Investment)を進めるために財務力を活用する、

と述べているが、投資に見合うリターンが期待できるか今一つ微妙な気もする。

前四半期から第3四半期のポイントを見ても、

目立ったポジティブな要素は無かったような気がする。

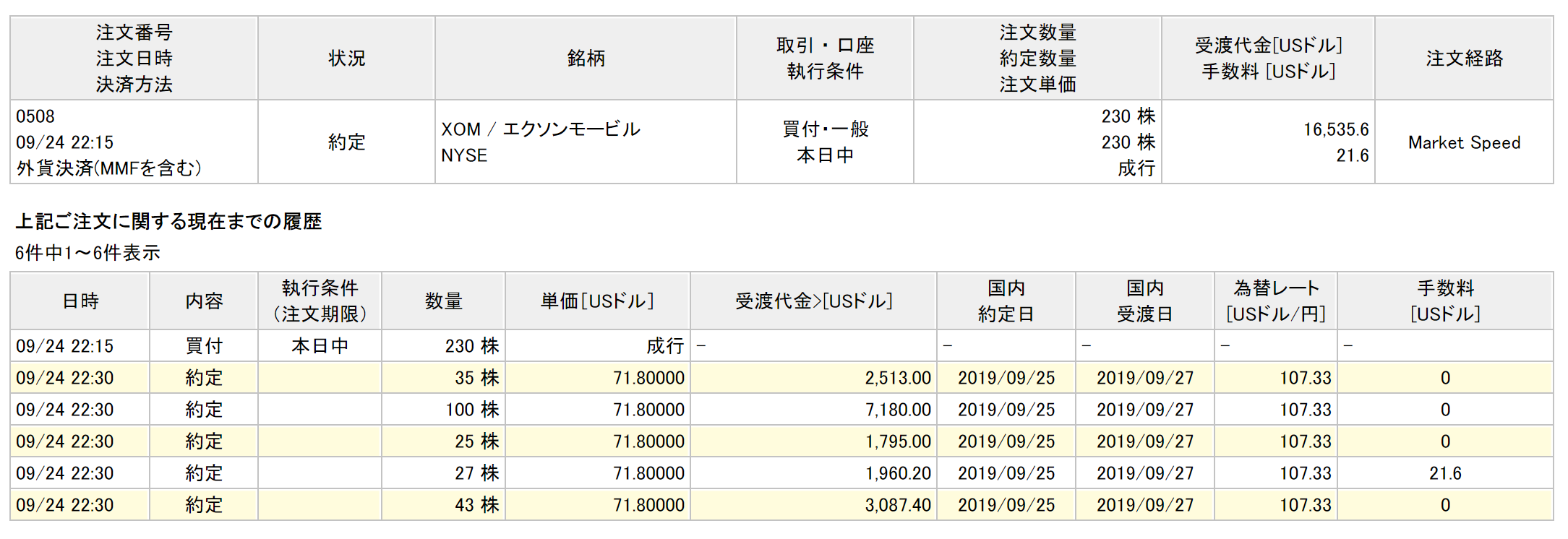

結局、前回2019年9月にエクソン株を購入した時の株価は、

71.8ドル。それが11月1日米国市場閉場後では69.6ドルなので、購入時からは3%の減少。そして自分のエクソン株の取得価額は@76.77ドルなので、取得価額比ではマイナス9.34%。

ここから北半球が冬に向かい、通常は季節的な需要の要因で原油価格は上昇し、それに伴い株価も上昇すると言われているのだが、どうなるだろうか。次回購入予定の2019年12月にもエクソン・モービル株は購入検討対象となるだろうが、現時点では判断が難しい。