はじめに

昨日2020年1月10日にゼネラル・エレクトリック(GE)に対してBearish(弱気)な見方をするJPモルガンのアナリスト、スティーブン・ツサ氏のリサーチノートが公表されていた。以下にその内容をまとめておく。

ツサ氏のノート要旨

以下はツサ氏のノートからの引用・抜粋。

- “Part of the Bull case for GE Aviation is strong growth in defense over the next six years,”

GE Aviationに関する強気なケースの一部は今後6年の防衛事業の力強い成長である - “A forecast we view as optimistic,”

この予測は楽観的だと考えている - “We struggle to find support for guidance that calls for such growth, especially in the context of flat revenue performance here since 2009, which ranks as worst in class vs. the major primes and other tiered suppliers,”

特に2009年以降の収益パフォーマンスが横ばいの状況で、このような成長を必要とするガイダンスのサポートを見つけるのに苦労しています。GE Aviationは主要なプライムや一次サプライヤと比較して最悪のランクになります - “Further, we see limited supporting evidence for what is consistently highlighted by management as a key support for forward growth at GE Aviation, the most narrowly exposed supplier in the market, heavily weighted to commercial engines, and specifically, Boeing.”

さらに、経営陣が一貫して強調しているGE Aviationの将来の成長を支える重要なサポートを裏付ける証拠としては、商業エンジン、特にボーイングに重きを置き、市場で最も位置付けの低いサプライヤであることを考えると限られていると考えます

まとめ

今回のツサ氏のリサーチノートは、主にGE Aviation(GEの航空機エンジン部門)についてのものであり、投資格付けや目標株価はそのままであった(格付け:Underweight、目標株価:5ドル)。

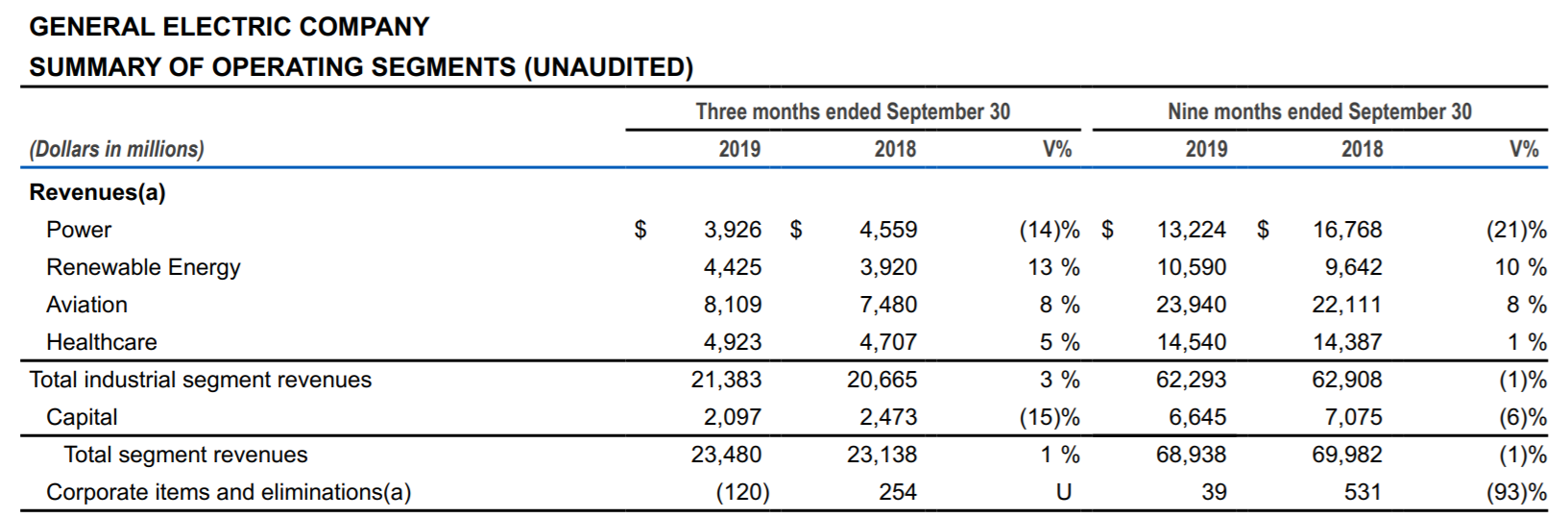

確かにGE AviationのGE全体に占める割合を考えると、GE Aviationに重きを置きすぎるのは危ういだろう。以下は前四半期決算資料よりGEのセグメントごとの売上。

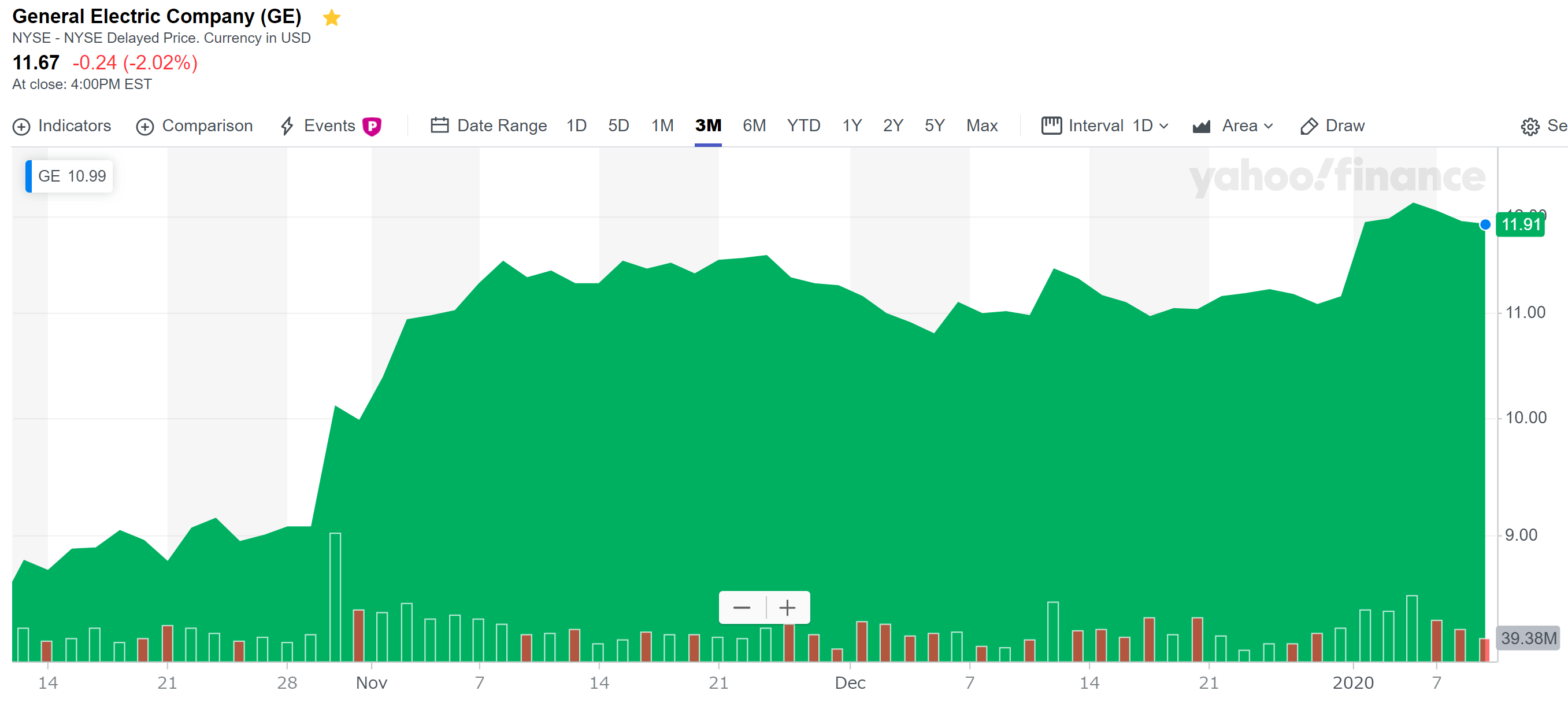

昨日のGEの株価は、

とS&P 500の0.29%マイナス、ダウ工業平均の0.46%マイナスに比べてやや大きくマイナス。とはいえ、ツサ氏の様なアナリストが言及すると大きく株価が変動することが多いので、それを考慮すれば影響は大きくなかったと言える。

そして、以下は過去3ヶ月のGEの株価チャート。

2019年10月末の第三四半期決算発表から大きく上昇しその後はややフラットな株価だったのだが、2020年の1月2日に大きく上昇(この理由は今一つはっきりしない)しており、気が付くと自分のGE株への投資価額比もマイナス30%を切っていた(自分の取得価額は@16.21ドル)。

とはいえ、今回のツサ氏の様な見方もあるし、12月にGEの格付けをBuyにUpgradeしたUBSのアナリストであるマルクス・ミッターマイヤー氏の様な見方もあり、今後GEの業績、株価がどうなるかは判断しづらい。

今月の1月29日にはGEの2019年第4四半期決算発表が予定されているので、その結果を注視することにしておこう。