はじめに

米国時間2024年1月11日(木)に2023年12月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回12月発表のCPIは市場予想とほほ同じで、その翌日のFOMC会合結果及びパウエル議長の会見では2024年の利下げがほぼ確実視されて市場上昇につながっていた。そんな流れを受けて今回のCPI結果、そしてそれを受けて市場はどう動いたのか。以下に確認して整理しておく。

2024年1月11日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2023年12月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

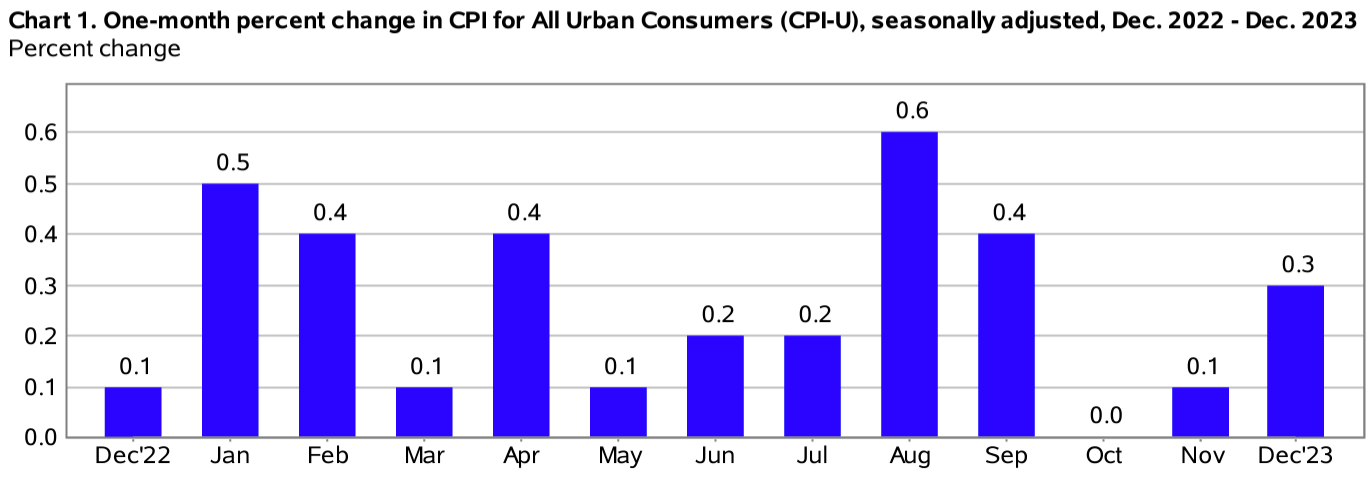

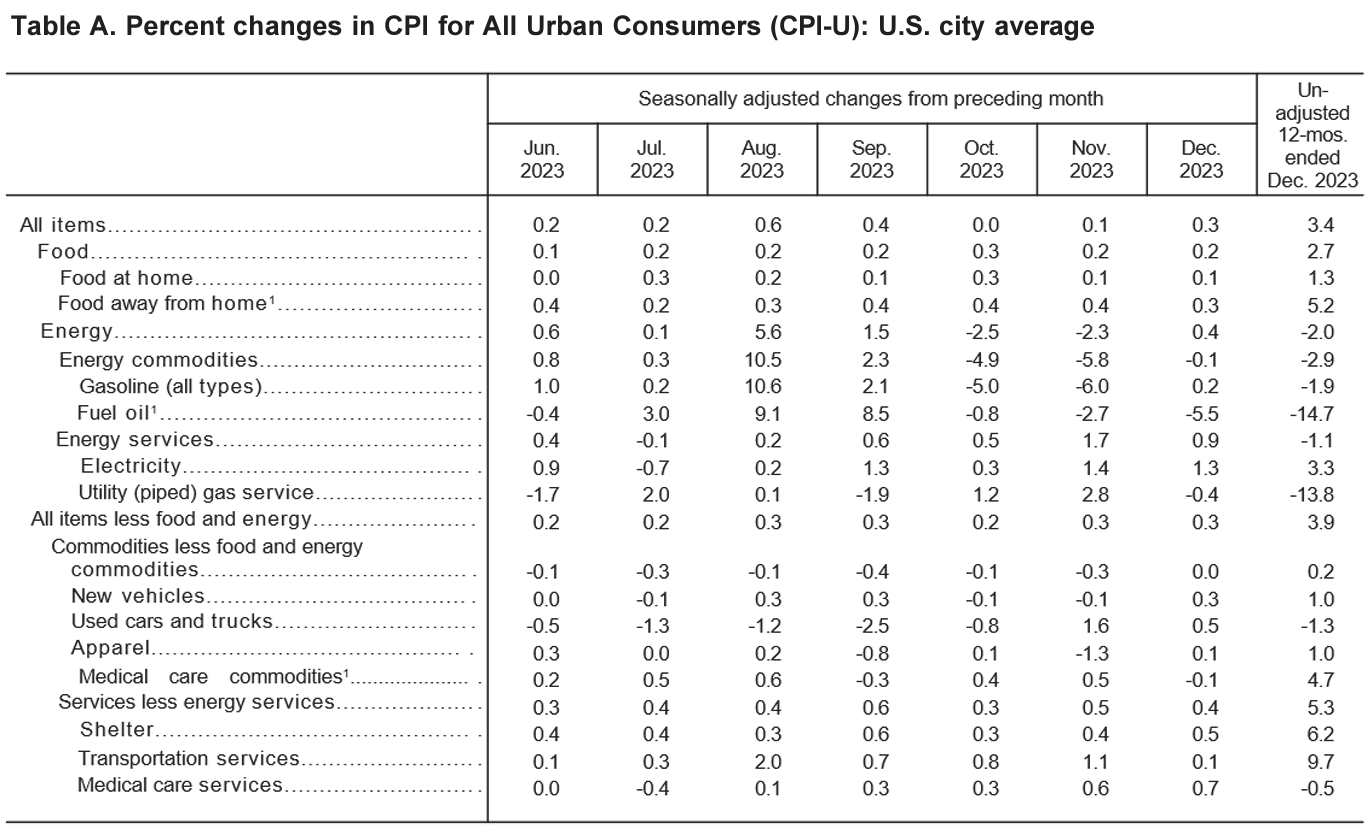

- 2023年12月の前月比消費者物価指数(季節要因調整済)は0.3%の上昇、市場予想は0.2%の上昇

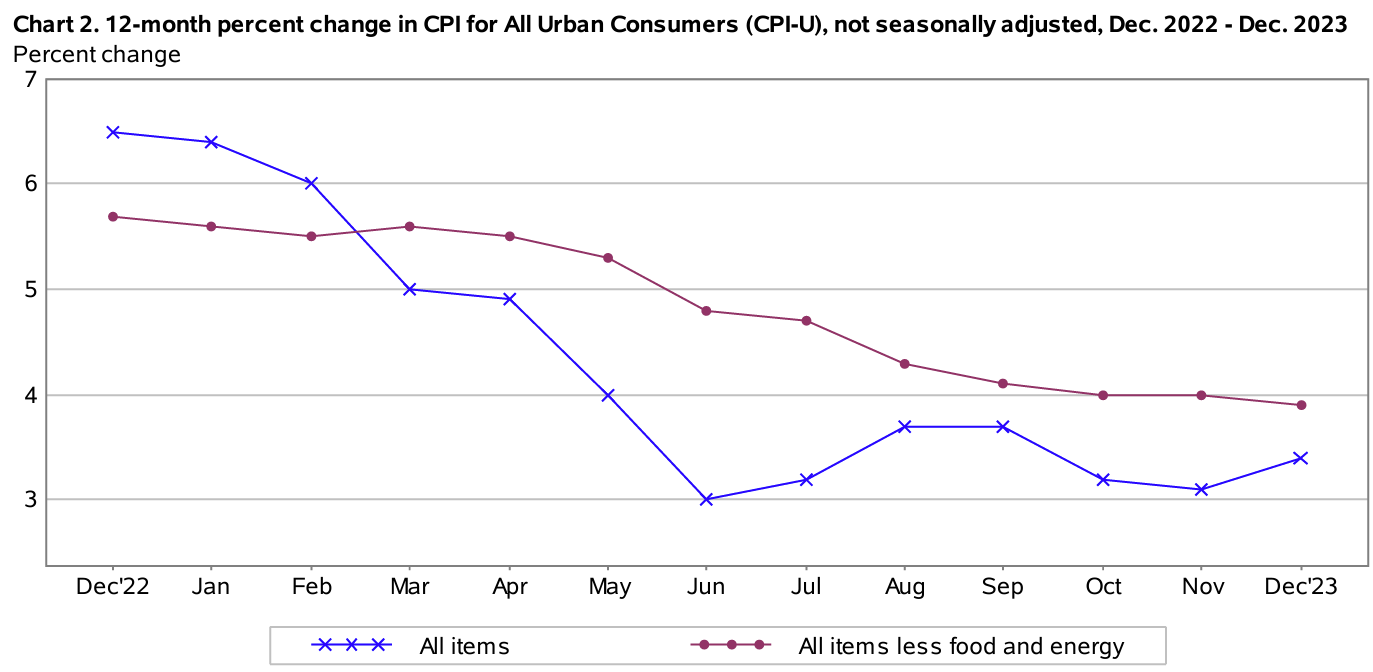

- 2023年12月の前年比消費者物価指数(季節要因調整済)は全品目では3.4%上昇、市場予想は3.2%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比3.9%上昇、市場予想は3.8%の上昇、前月比では0.3%の上昇で市場予想と同じ

- 家庭用食品(Food at home)は前年比1.3%上昇。2023年11月は前年比1.7%上昇

- 電気代(Electricity)は前年比3.3%上昇。2023年11月は前年比3.4%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の1を占める)は前年比6.2%上昇。2023年11月は6.5%上昇

同日の市場の動き

米国市場

最終的にはいずれも前日比とほぼ変わらずとなったが、CPI発表を受けた開場直後は利下げ時期が遅くなるとの見方が強まり下落基調だったのだが、その後は何故か後半にかけて持ち直すという結果となっている。

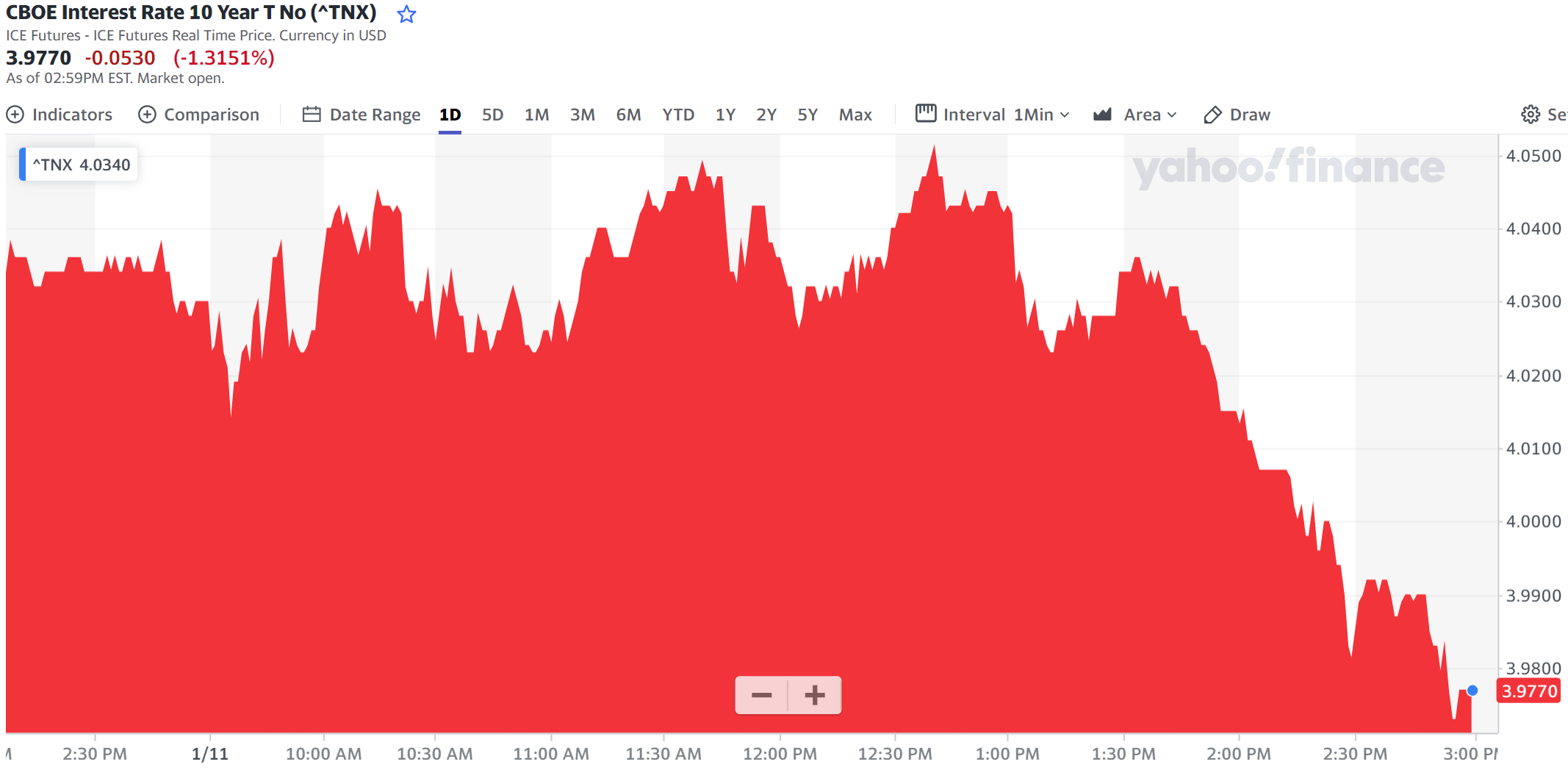

米国10年債

CPIの結果を受けて不安定な動きながらも前日とほぼ同程度の利回りを続けていたが、午後に入ってから利回りは低下傾向となって取引を終えている。

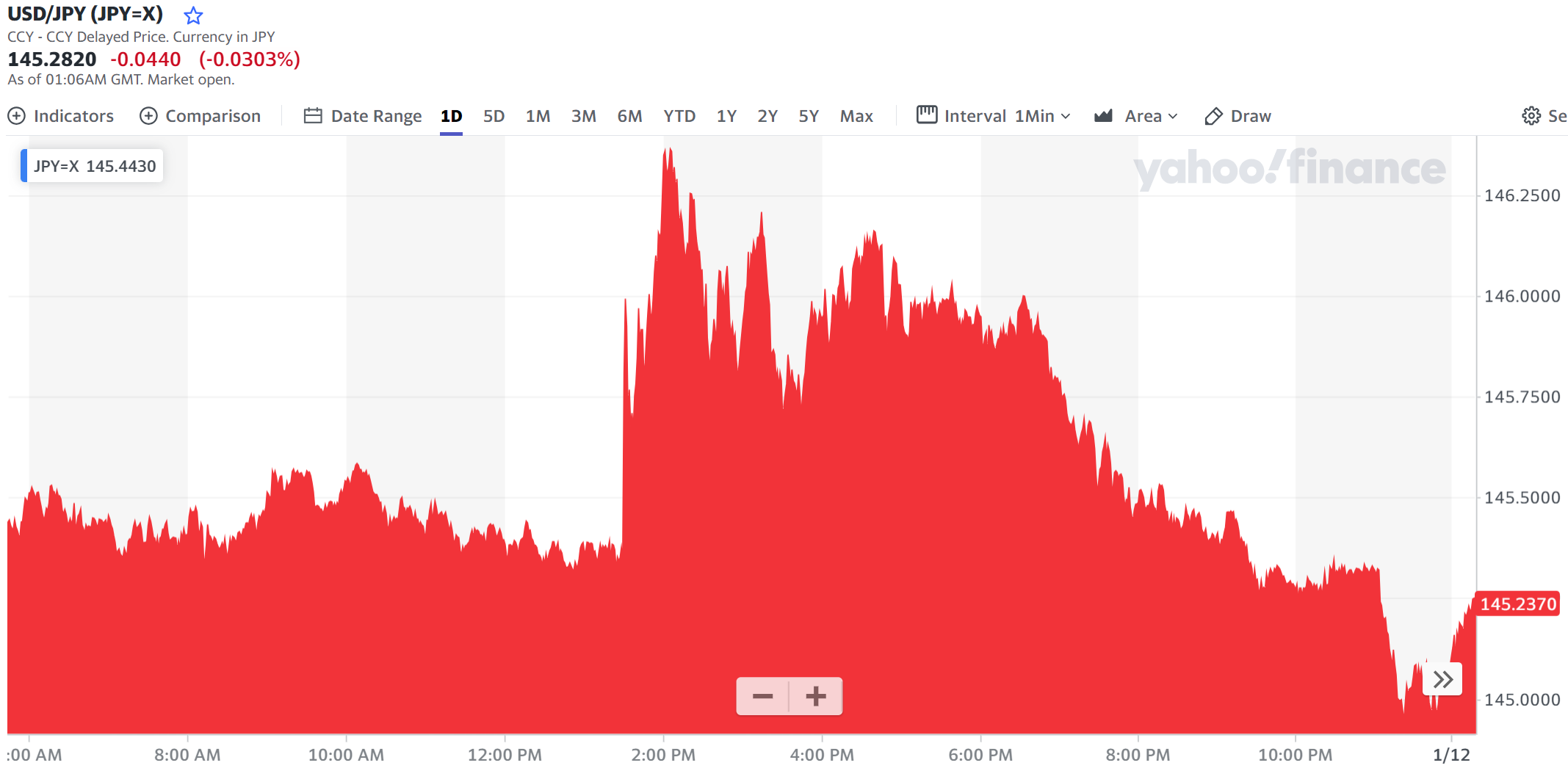

ドル円為替

CPIの発表があった米ET8:30は上記ドル円チャートのBST1:30。そのタイミングで大きくドル高に振れて一時1ドル=146円台を突破したものの、その後しばらくしてからはやはり値を戻す展開となっている。

FRB当局者のコメント

上述の様に米株式市場、10年債、ドル円為替が午前と午後で違う傾向を示した理由ははっきりとしないのだが、同日のFRB当局者コメントが影響した可能性がある。

【クリーブランド地区連銀のメスター総裁(ブルームバークTVでのインタビュー)】

- もう少し確証を得る必要があるため、3月の利下げはおそらく時期尚早だろう

- 12月のCPI結果は、まだやるべきことがあり、そのためには制約的な金融政策が必要なことを示している

- リスクはこれまでと比べ均衡してきているが、インフレ率を2%に戻すプロセスを継続しながら健全な労働市場を維持するために、政策を調整していかなければならない

【リッチモンド地区連銀のバーキン総裁(バージニア州銀行協会での講演)】

- 12月のCPI結果はほぼ予想通りであり、サービスインフレは依然として高く、モノのインフレはかなり弱かった

- モノとサービスの間にはまだ断絶がある。もし前月比の改善がより広範なものであれば、インフレの道筋はさらに安心できるものになる

【シカゴ地区連銀のグールズビー総裁(ロイターとのインタビュー。恐らく時間外)】

- 政策金利をいつ、どれだけ引き下げるべきかの主要な判断材料はインフレデータがどうなるか、そしてわれわれの政策目標を達成できるかにかかっている

- 数週間、数ヶ月先に指標の発表を控える中で手を縛るのは好まない。1月時点で3月や6月の会合などについて判断することはない

まとめ

今回のCPIは取引開始直後は利下げ時期が遅れる可能性を示したと市場に捉えられたようだが、その後FRB当局者の発言等により利下げ時期の判断は時期尚早と受け止められたためか結果的にいずれの市場も前日と変わらずというまずまず無難な結果に終わった。

今後もこの様に大きく上下動することなく、ソフトランディングとなることを願いたい。

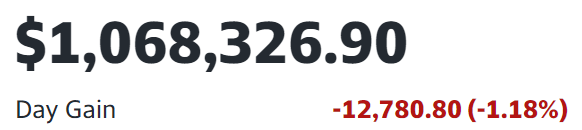

とはいえ自分の米国株ポートフォリオは

1万ドルを超える大幅下落。昨日費用計上を明らかにしたシティグループが

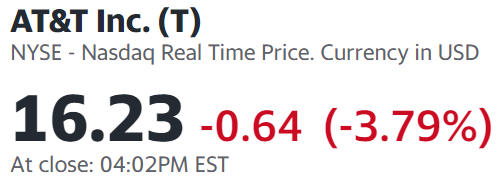

とやはり下落。そして主力株の一つであるAT&T(T)が

3.79%の大幅下落となったことが影響している。AT&Tについては懸念であったがしばらく報道のなかった鉛被覆ケーブルについて、米国環境保護庁(EPA)が鉛を含む電気通信ケーブルの潜在的影響について綿密な検討を続けるため、AT&T及びベライゾンとの今月中の面会を求めているとの報道があったため。これについては別途詳しく調べておきたい。