はじめに

昨日2022年4月21日(木)は自分の主力銘柄であるAT&T(T)の2022年第1四半期決算の発表があった。

今月4月に予定されていたAT&Tからのワーナーメディア分離があり

AT&Tからワーナーメディア分離初日の株価(2022/4/12)

それ以降初めての決算発表となるため、その決算内容とそれを受けての株価がどうなるか非常に気になっていた。以下に決算の内容と決算後の株価を確認し整理しておく。ちなみに同期間2022年1~3月のワーナーメディア事業の業績も今回の決算発表に含まれている。

AT&T2022年第1四半期決算概要

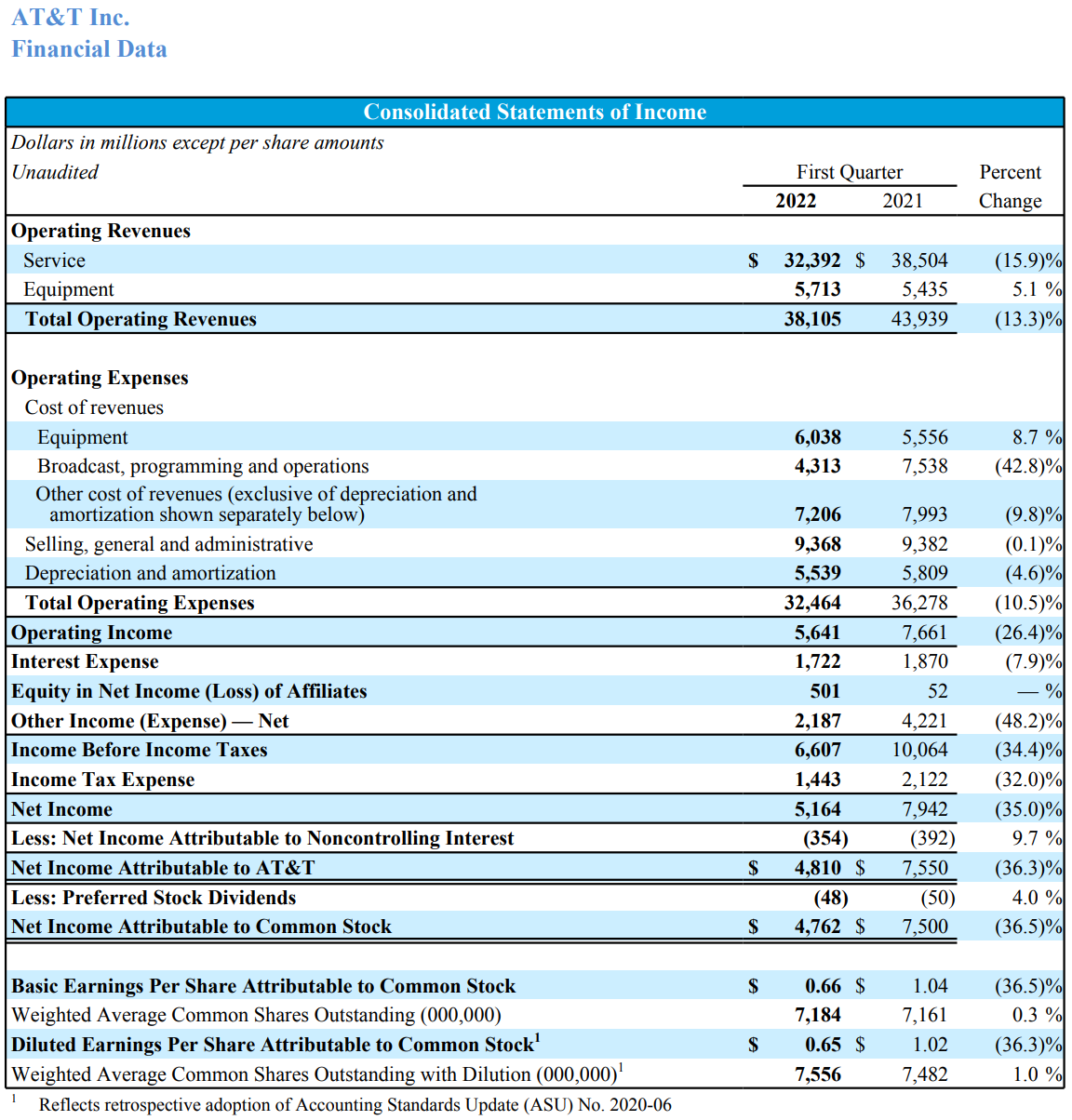

以下の内容はAT&Tの企業サイトより引用・抜粋。

- 2022年第1四半期の総売上高(Total Operating Revenues)は381億500万ドルで、前年同期の439億3900万ドルから13.3%減少

- 2022年第1四半期のAT&T帰属の純利益(Net Income Attributable to AT&T)は48億1000万ドルで、前年同期の75億5000万ドルから36.3%減少

ただしこのデータは2022年1~3月期のものなのでワーナーメディア事業も含んでいる。

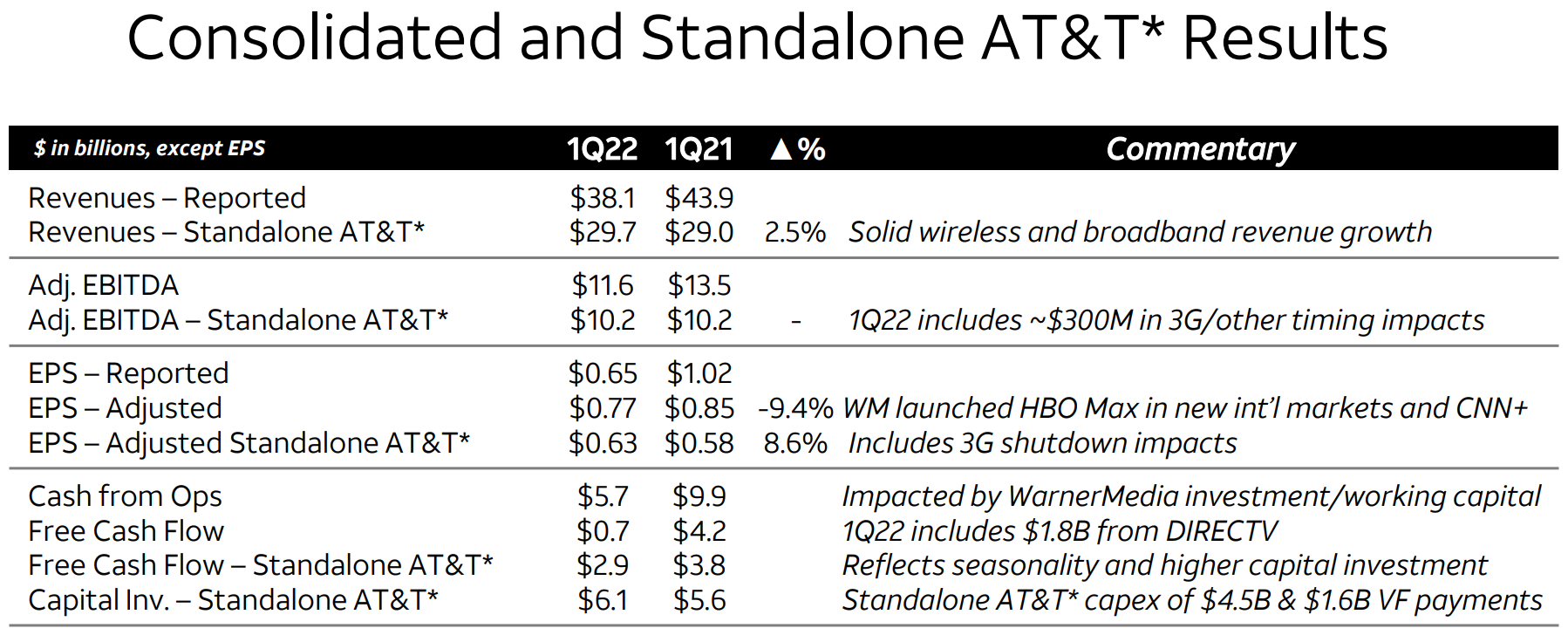

AT&Tはワーナーメディア等を除いた場合の2022年第1四半期結果の概要も以下の様に提供している(Consolidatedが全て、Stanadalone AT&TがAT&T単体)。

- 2022年第1四半期の調整後一株当たり利益(Adjusted EPS)は0.77ドルで、前年同期の0.85ドルから9.4%減少

これを見るとAT&T単体ではほとんど前年同期を上回る結果となっている。

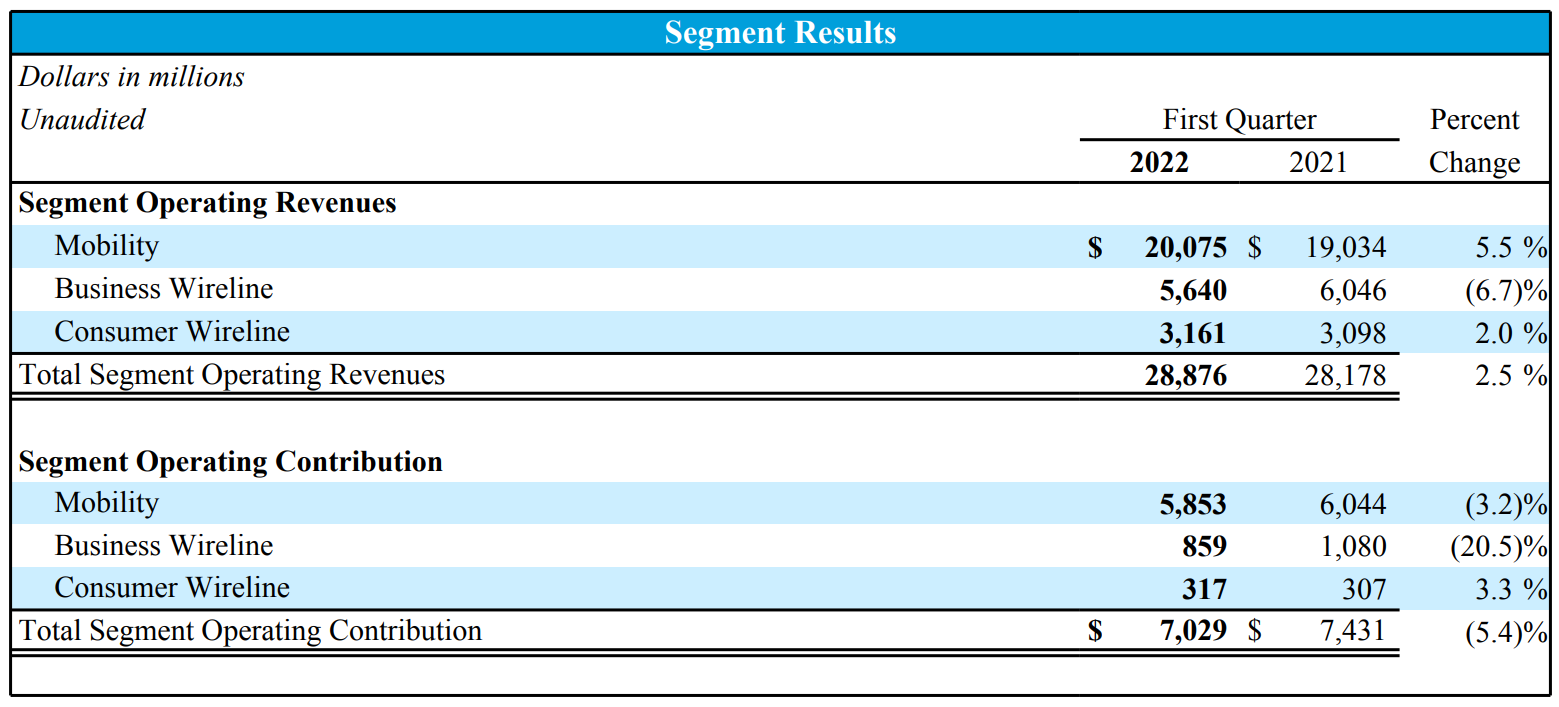

事業部ごとの業績は以下の通り。

【Communications(通信)】

Operating Revenues(売上)は前年同期比2.5%増の288億7600万ドル。

モビリティが相変わらず堅調で全体では200億7500万ドル、主な内訳はサービス収益が堅調な加入者の増加により4.8%増の147億2400万ドル、機器収益も高価格のスマートフォン販売とその他の後払いデバイスの組み合わせの増加により前年比7.3%増の53億5100万ドルとなっている。

Business Wirelineは相変わらず高度なIPベースへの製品移行のため6.7%減少して56億4000万ドル。

Consumer Wirelineはファイバーブロードバンドの増加により2.0%増の31億6100万ドル。

月額料金を支払う携帯電話契約者数(Postpaid phone)は69万1000人増、月額携帯電話以外も含めた月額料金支払い契約者数(Postpaid)は96万5000人増。

月額携帯電話のみのユーザーあたりの平均収益(Postpaid phone-only ARPU)は、前四半期と同様に新型iPhoneプロモーション割引により落ち込み前年比0.2%減の54.00ドルとなっている。

また月額携帯電話以外も含めた月額料金支払い契約者数(Postpaid)の解約率は前年同期の0.93%に対し0.94%となっている。

Operating Contributions(営業利益)がモビリティの営業経費が142億ドルと前年同期比で9.5%増加したこともあり、前年同期比5.4%減の70億2900万ドルとなっている。

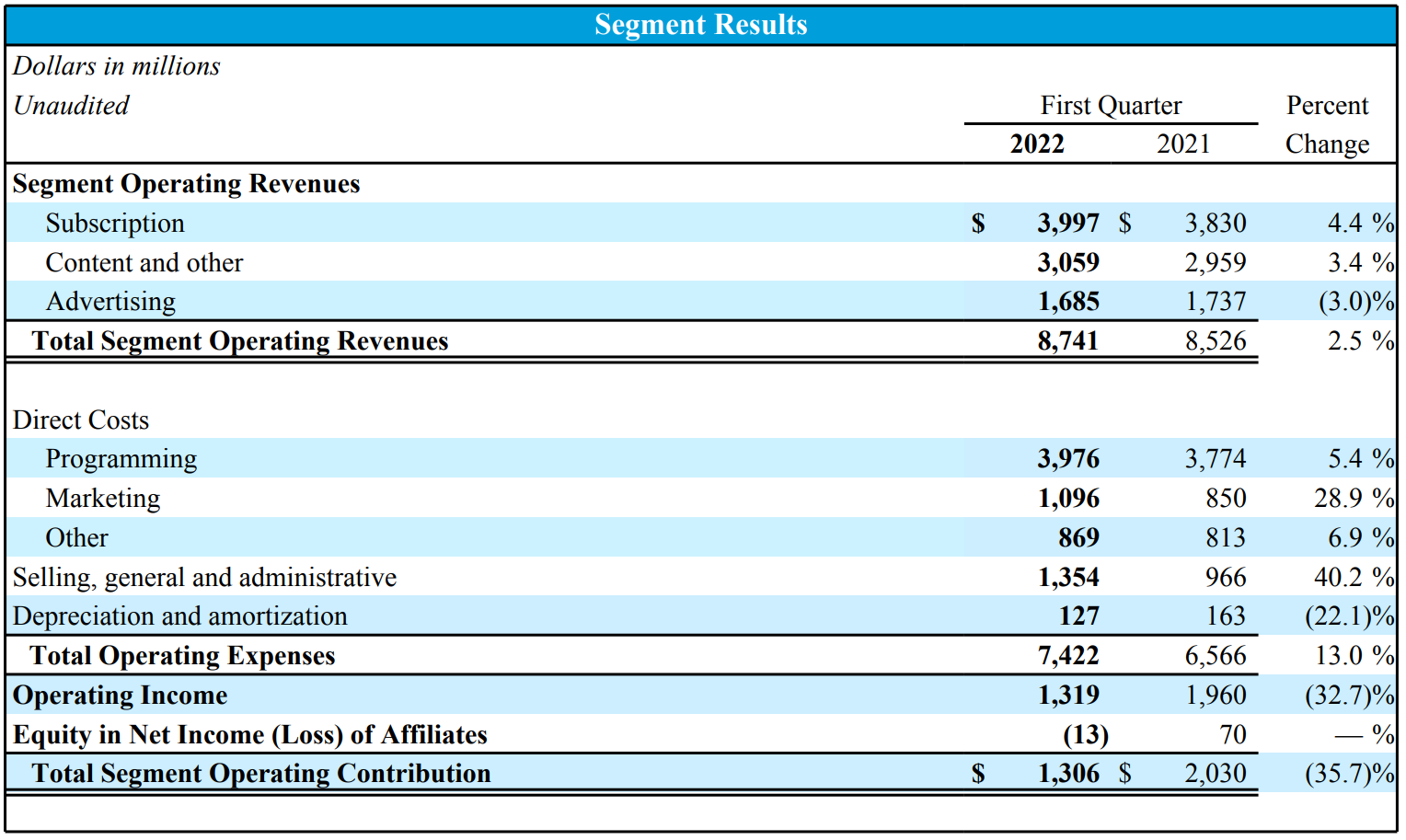

【ワーナーメディア】

Operating Revenues(売上)は前年同期比2.5%増の87億4100万ドル。

前年のパンデミックの影響からの部分的な回復やサブスクリプション収益の増加、コンテンツ収益増加が寄与しているが、広告収益の減少により一部相殺されている。

Operating Contributions(営業利益)は営業経費が74億2200万ドルと前年同期比で13.0%増加したこともあり、前年同期比35.7%減の13億600万ドル。

HBO Max(HBO含む)の加入件数は

- 米国:4860万人。前四半期から140万人増

- グローバル:7680万人。前四半期から300万人増

となっている。

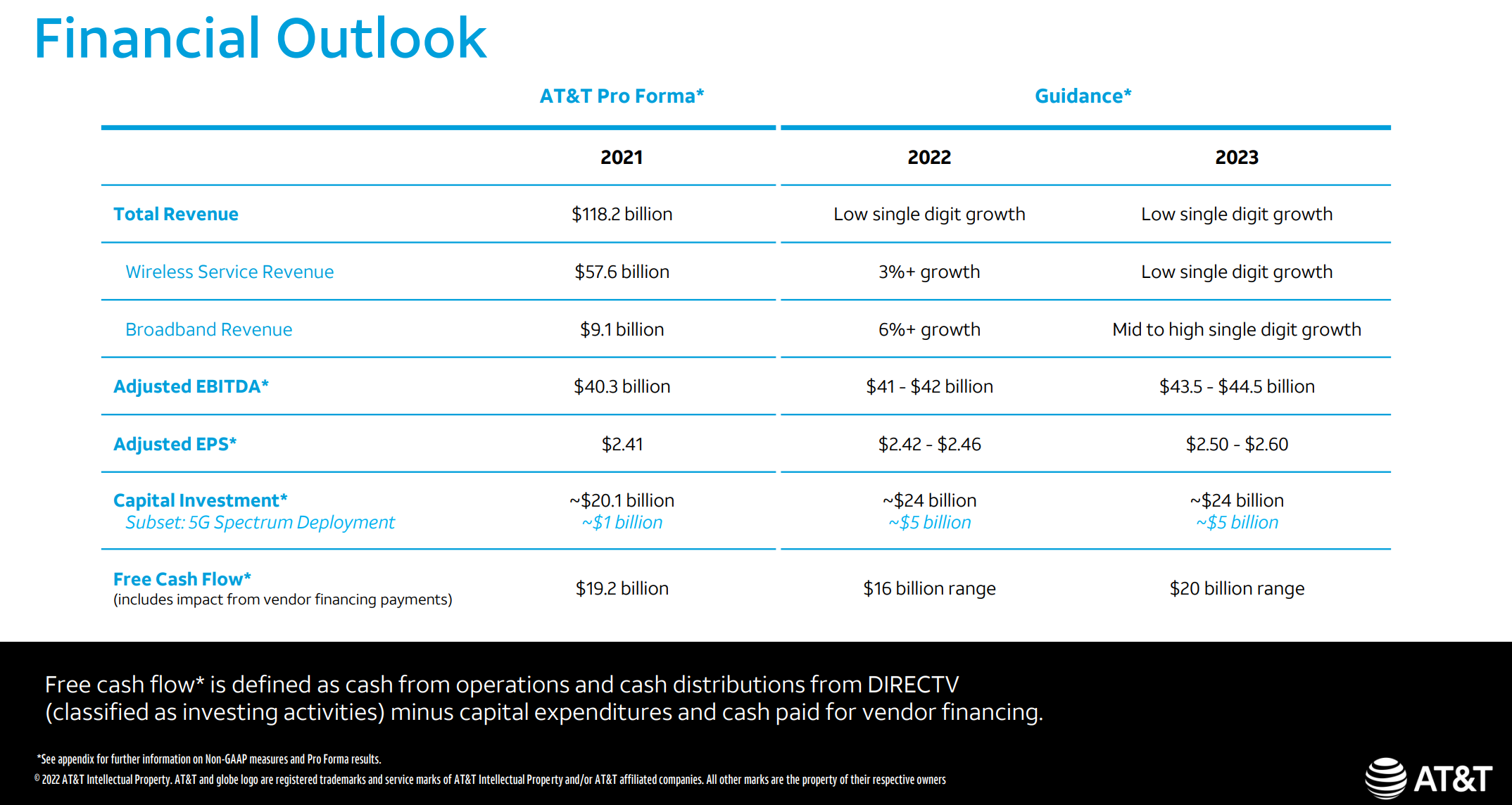

2022年通期見通し

2022年の通期見通しに関しては今回の資料には無し。ただし3月11日のAT&T Analyst &

Investor Conferenceで以下の様に見通しを発表している(自分はウクライナ情勢もありこのイベントをチェックしていなかった)。

プレゼンテーション説明ではこれらの数値をベースに話しており、基本的にはこの見通しに自信を持っているトーンで引用されていた。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第1四半期の総売上高(Total Operating Revenues)は381億500万ドルで、市場予想の377億5000万ドルを上回っている

- 2022年第1四半期の調整後一株当たり利益(Adjusted EPS)は0.77ドルで、市場予想の0.75ドルを上回っている

- 2022年第1四半期の月額料金を支払う携帯電話契約者数(Postpaid phone)は69万1000人増で、市場予想の42万3000人増を上回っている

となっている。

まとめ

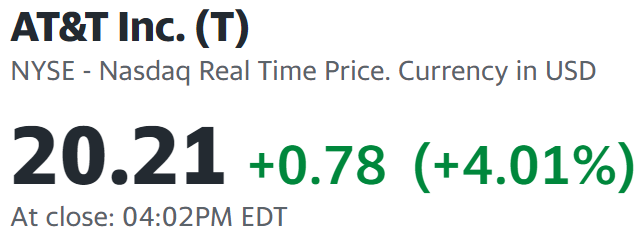

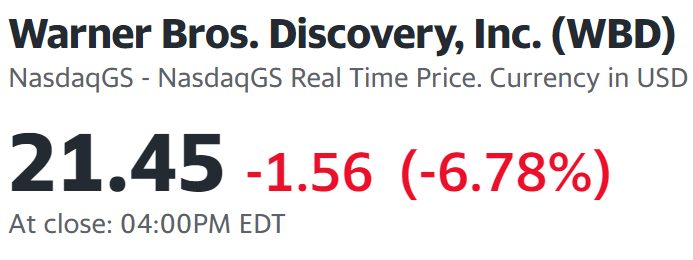

上記の様な決算発表を受けてAT&T及びワーナーブラザース・ディスカバリー(WBD)の株価がどうなったかというと

明暗がはっきりと分かれる結果となった。

同日の米国市場は米連邦準備理事会(FRB)のパウエル議長が、国際通貨基金(IMF)の会合でインフレ率がFRBの目標である2%の約3倍に達していることを受けて「もう少し迅速に動くことが適切だ」、「50bp(の利上げ)は5月会合で検討されるだろう」と語ったため、利上げによる今後の成長鈍化が警戒され

開場直後の上昇から下げに転じて終わっている。

AT&Tが市場の下落にもかかわらず4%の上昇となったことは、かなり決算内容が好感されたということなのだろう。確かにAT&T単体での主な決算項目は前年同期比で多くは改善されており、モバイル事業の利益の中核となるPostpaid phoneの純増も市場予想を上回っている。またワーナーメディア事業が振るわなかったこともあり、ワーナーメディア事業分離が改めて評価されたのではないだろうか。

一方WBDは前日のネットフリックス急落に伴う大幅下落に続く大幅下落。HBOの加入者数はネットフリックスとは異なり増加しているが、ワーナーメディア事業における経費の増加、同日のパウエル議長の発言による成長鈍化懸念の影響を受けやすい銘柄である事などが嫌気された結果と思われる。

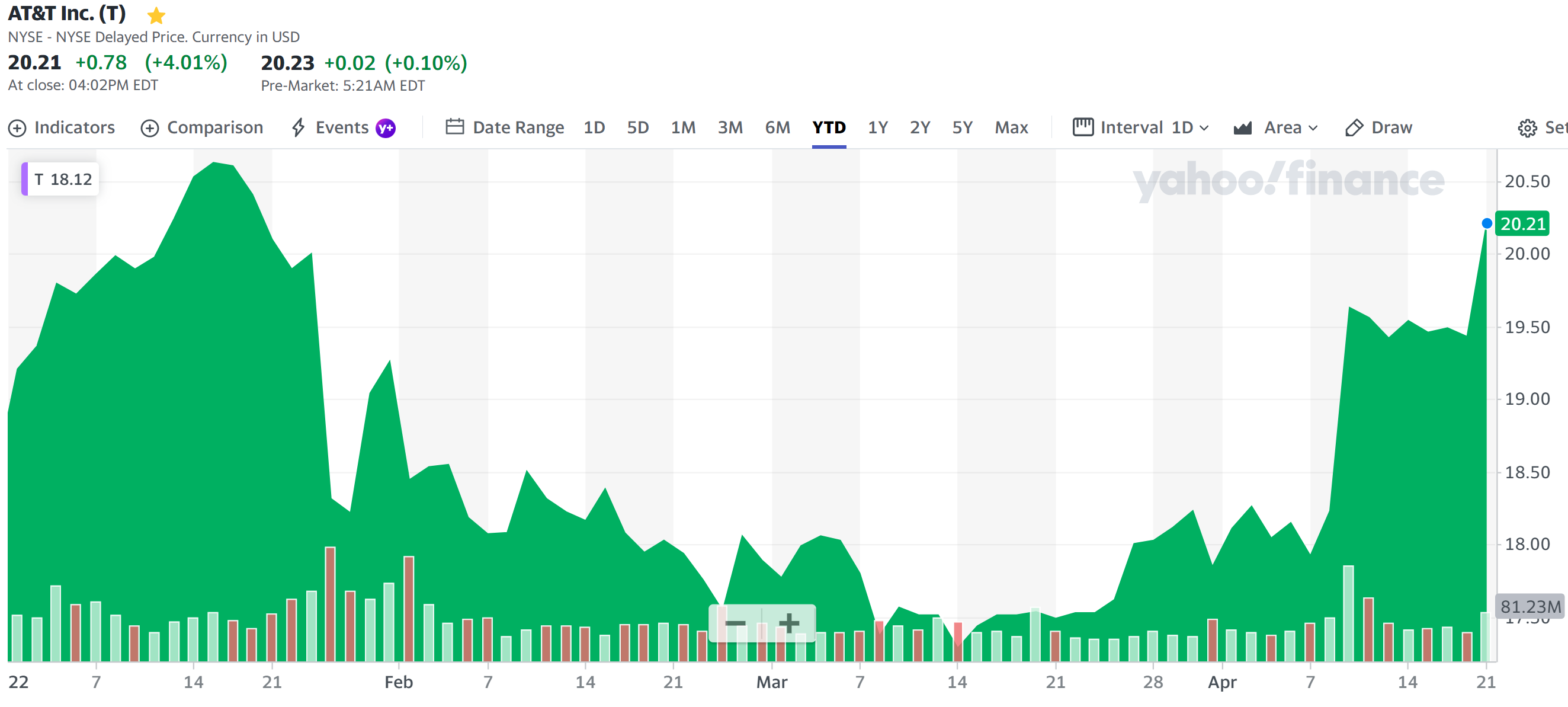

AT&Tの年初来の株価(ワーナーメディア分離調整済み)は

と1月の決算時の急落以降低調な期間が続いていたのだが、4月のワーナーメディア分離での上昇、そして今回の決算を受けての上昇で低迷を脱したかの様にも見える。

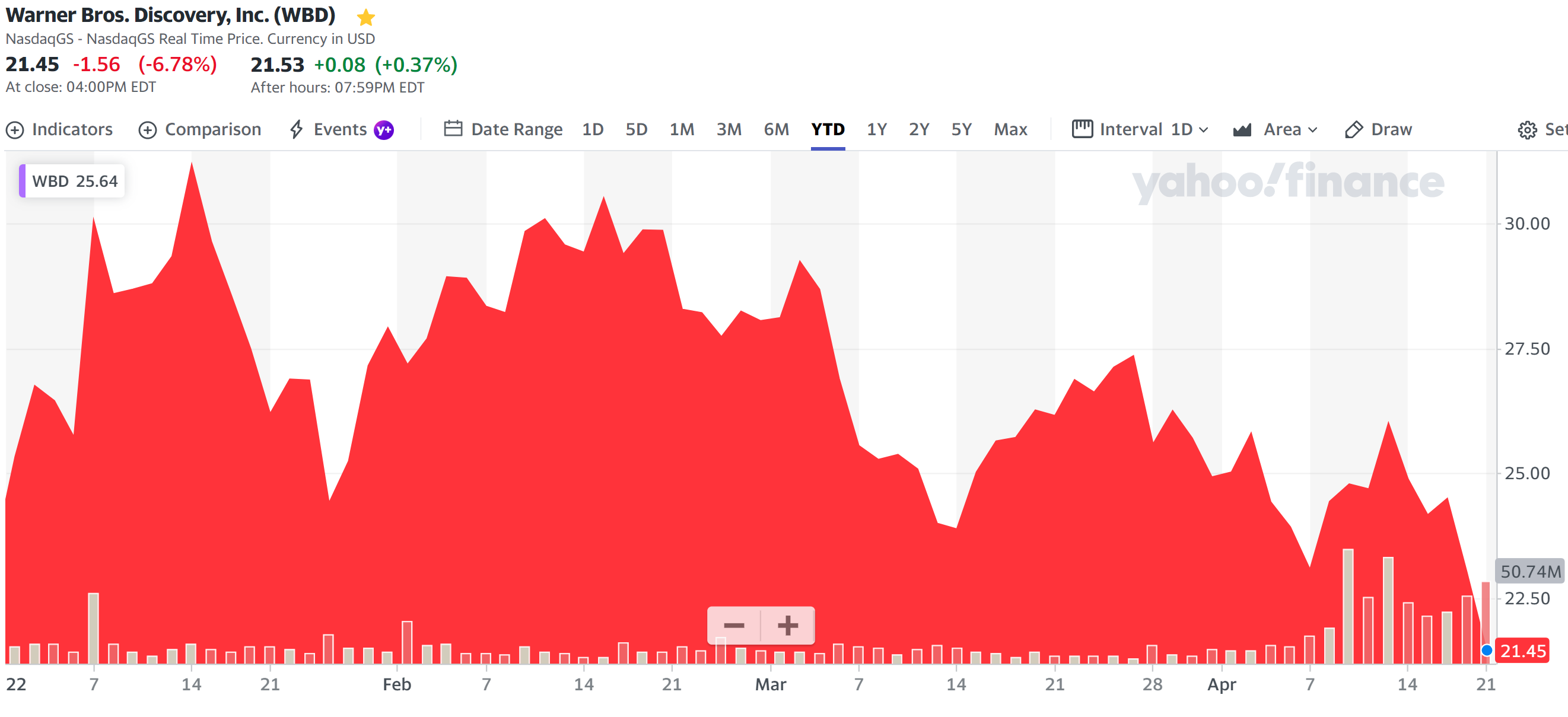

一方でWBD(やはりAT&Tからの分離及びディスカバリーとの統合調整後)の年初来株価は

下落傾向。WBD設立の4月を見ても分離直後はやや上昇したものの、この2日間で大きく下落となっている。WBDの決算発表は4月26日にあるのだが、この2日間である程度下落要因を株価に反映したのか、それとも決算で更に一段の下落があるのかには要注目。

取り合えずAT&T単体ではワーナーメディア事業分離が業績・株価に好影響を与えている様に見受けられるが、これが長続きするかどうかが気に掛かる。急激な上昇は望まないが緩やかに堅調な業績・株価上昇をしてくれるといいのだが。