はじめに

自分の所有銘柄の配当情報を調べていたところ掲題のフィリップ・モリス(PM)が今週配当増を発表していたのだが、先週から今週にかけてフィリップ・モリスがいくつか重要と思われるニュースリリースを発表していたので、配当増の内容に加えてそれらの情報も確認しておくこといする。

2021年9月上期のフィリップ・モリスの上期発表

以下はフィリップ・モリスの企業サイトより引用・抜粋。

配当増の発表(9月16日)

- The Board of Directors of Philip Morris International Inc. (NYSE: PM) today increased the company’s regular quarterly dividend by 4.2% to an annualized rate of $5.00 per share.

フィリップモリスインターナショナルインク(NYSE:PM)の取締役会は、本日同社の普通株四半期配当を4.2%増額し1株当たり年間5ドルにしました - The new quarterly dividend of $1.25 per share, up from $1.20 per share, is payable on October 14, 2021, to shareholders of record as of September 29, 2021. The ex-dividend date is September 28, 2021.

1株当たり1.20ドルから1株当たり1.25ドルの新しい四半期配当は、2021年10月14日に2021年9月29日時点の登録株主に支払われます。配当権利落ち日は2021年9月28日です

2021年の希薄化後EPSの予測範囲5.76~5.86ドル等を再確認(9月8日)

- Barclays Global Consumer Staples Conferenceにおいて最高財務責任者(CFO)Emmanuel Babeau氏が講演

- 2021年通期予想は掲題の希薄化後EPS予想を含み2021年第2四半期決算で発表されたものと変わらず

- 2021年7月の第2四半期決算から以下の前提が変わっているが通期予想の数値自体は上記の通り変わらず

- Tighter IQOS device supply due to the ongoing global semiconductor shortage

進行中の世界的な半導体不足によるIQOSデバイスの供給の逼迫 - Full-year 2021 heated tobacco unit shipment volume that could be toward the lower end of the 95-to-100-billion-unit range

2021年通年の加熱式タバコユニットの出荷量は、不足が続く場合950〜1000億ユニットの範囲の下限に近づく可能性

- Tighter IQOS device supply due to the ongoing global semiconductor shortage

- The full-year forecast continues to assume third-quarter reported diluted EPS in a range of $1.50 to $1.55

通年見通しでは第3四半期の希薄化後EPSは1.50~1.55ドルの範囲と想定し続けている

Fertin Pharma A/S (Fertin Pharma)の買収完了(9月15日)

2021年7月に

でまとめたFertin Pharmaの買収完了を9月15日に発表している。Fertin Pharmaは経口および口腔内投与システムをベースとした医薬品およびウェルビーイング製品の開発・製造を行っているデンマークの会社で買収額は51億デンマーク クローネ (約8億2000万ドル)。

買収の目的・効果としては以下を期待している。

- The addition of Fertin Pharma’s promising technologies, strong capabilities and skilled workforce—including around 200 R&D professionals—will provide PMI with speed and scale in differentiated and innovative oral delivery products to support its 2025 goals of generating more than 50% of its total net revenues from smoke-free products and at least USD 1 billion in net revenues from products beyond nicotine.

Fertin Pharmaの有望な技術、強力な能力、熟練した労働力(約200人のR&D専門家を含む)の追加により、PMIは差別化された革新的な経口デリバリー製品のスピードと規模を実現し、無煙製品から総純収益の50%以上、ニコチン以外の製品からの純収入で少なくとも10億米ドルを産み出すという2025年の目標をサポートします

Fertin PharmaはPMIの完全所有子会社として運営され、買収による2021年通年の調整後希薄化後EPSへの影響はないと想定しているとのこと。

Vectura Group plcの買収に関するアップデート(9月16日)

英国の喘息治療薬メーカーVectura Groupの買収に関するアップデートが9月15日に発表されている。内容は

- PMI Global Services Inc. (PMI) (NYSE: PM) today announced that its offer for Vectura Group plc (Vectura) (LSE: VEC) has become unconditional, having received valid acceptances for or acquired 74.77 % of Vectura shares, in excess of the 50% required under the acceptance condition, as well as confirming that all other conditions to the offer have been satisfied or waived.

PMI Global Services Inc.(PMI)(NYSE:PM)は本日、Vectura Group plc(Vectura)(LSE:VEC)のオファーが無条件になり、Vecturaの74.77%を有効に承認または取得し、受諾条件の下で必要とされる50%を超える株式、およびオファーの他のすべての条件が満たされているか放棄されていることを確認したことを発表しました

というもの。

こちらもFertin Pharmaと同様に2021年7月に

でまとめているが、その際はVecturaの取締役会がCarlyle Groupの入札(1株136ポンド)支持を撤回し、フィリップ・モリスの提案(1株150ポンド)に応じることを推奨していた。

その後買収実現の可能性を高めるため8月16日にフィリップ・モリスが1株150ポンドのTender Offer(株式公開買付。日本ではTake Over Bit:TOBと呼ばれることもある)に切り替え、そのオファー期限が9月15日までだったのでこの結果発表がなされたという事になる。

主な買収目的はFertin Pharmaと同様に無煙製品から総純収益の50%以上、ニコチン以外の製品からの純収入で少なくとも10億米ドルを産み出すという2025年の目標達成に向けてということになる。

この買収に関してはタバコ会社が喫煙が原因の疾病の治療で稼ぐことに医療・保健関連団体からは疑問、非難の声が上がっている。

まとめ

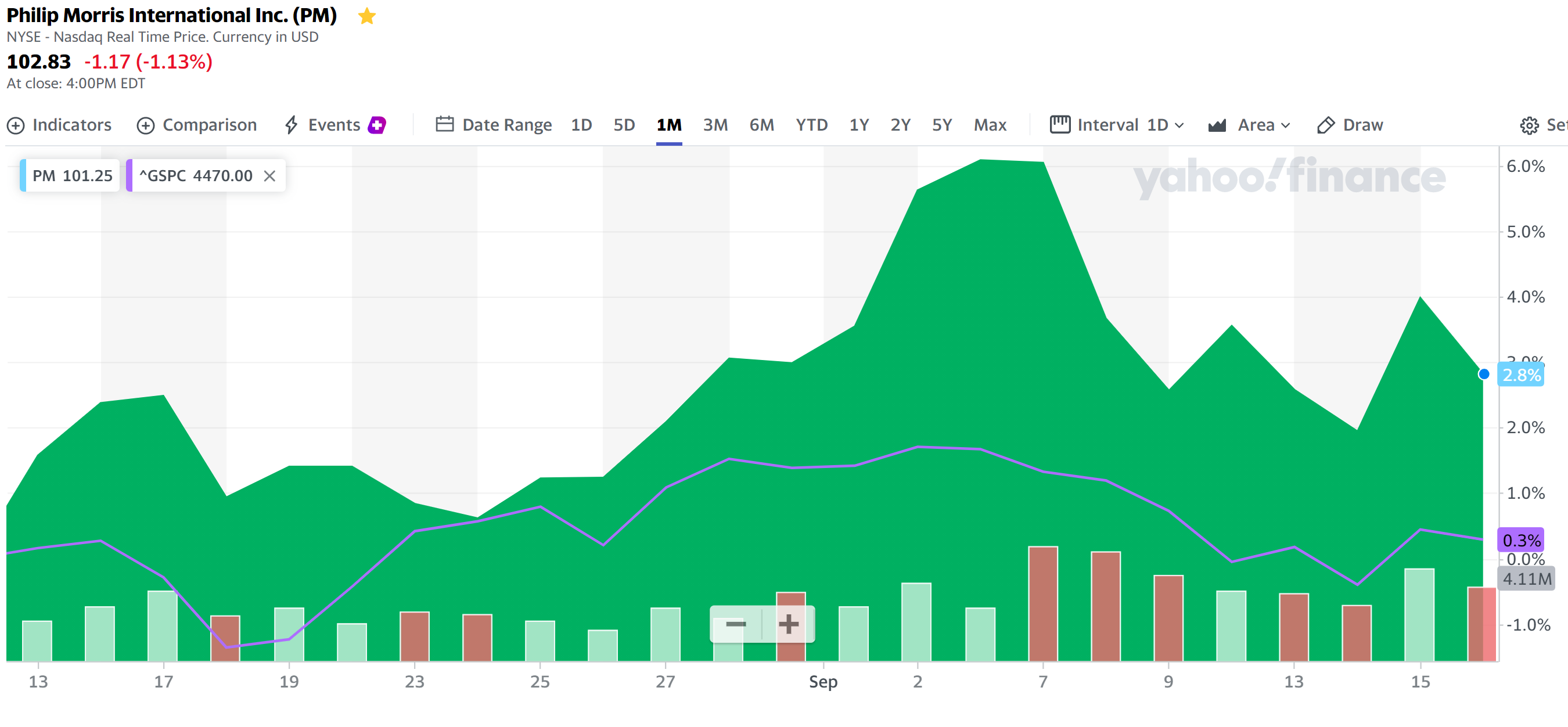

この2週間ほどの間にフィリップ・モリス(PM)に関する結構重要なアップデートが重なった訳だが、ここ1月のフィリップ・モリスの株価の動きを見てみると以下の様になっている。

上でまとめたプレスリリースの中でフィリップ・モリスの株価に影響を及ぼしたと思われるのは、8日の2021年通期見通しの発表だろうか。

2021年の通期見通しに変更は無かったものの半導体不足によるIQOSデバイスの供給問題とそれに伴う加熱式タバコ出荷量の低下に言及したため、今後の状況次第では通期見通しに影響が出る可能性もあると判断されたのだろう。この日(8日)は1日で2.24%下がっている。

ちなみに9月2日に2%程上昇した理由は不明。

年初来の株価を見てみると

タバコ製品の出荷量減少や様々な規制強化が進む中で意外な事にS&P 500を上回るパフォーマンスで推移している。

同業で自分がより多く保有しているアルトリア・グループ(MO)は、加熱式タバコ製品の米国展開がまだまだであるし、電子タバコのJUULや商用大麻のCronosへの投資が失敗しておりフィリップ・モリスの様に紙巻きタバコに代わる事業の展開・転換への道筋が見えてこない(とはいえ年初来でS&P 500と同程度の上昇であり、税引前配当率は7%を超えているのだが)。

フィリップ・モリスは配当も税引前で4%台後半で毎年増配をしているし、今回の買収関連が上手く機能して無煙製品から総純収益の50%以上、ニコチン以外の製品からの純収入で少なくとも10億米ドルを産み出すという2025年の目標が達成できるようだと長期保有に値する銘柄な気がする。

何らかの理由で自分のポートフォリオを組み替えることがあった場合には、アルトリアと業界が被ってしまう点が気掛かり(エリアがアルトリアは北米、フィリップ・モリスはそれ以外という差異はある)だが、フィリップ・モリスの保有株数を増やすというのは今の自分の所有銘柄の中ではかなり有力な選択肢となるだろう。