はじめに

2024年4月30日(火)には自分の所有銘柄であるGEヘルスケア・テクノロジーズ(GEHC)の2024年第1四半期決算発表があった。

前回2023年第4四半期決算では好調な決算結果を受けて10%超上昇し

「今後のGEヘルスケアは、引き続き堅調な株価推移が期待できそうではある。ただカンファレンスコールで第1四半期は既存事業前年比成長率と調整後EBITマージンが今年最低になるとの発言があったため、実際の第1四半期決算がどの程度になるかが不安材料。何とか悪くとも市場予想の範囲に収まってくれると良いのだが。」

と書いていたのだが、今回の決算とそれを受けての株価はどうだったのか。以下内容を確認し、整理しておく。

GEヘルスケア・テクノロジーズ2024年第1四半期決算概要

以下の内容は、GEヘルスケア・テクノロジーズの企業サイトより引用・抜粋。

- 2024年第1四半期の総売上高(Total Revenues)は46億5000万ドル、前年同期は47億700万ドルで前年同期比1%の減少

- 2024年第1四半期の希薄化一株あたり利益(Diluted EPS)は0.81ドル、前年同期は0.41ドル

- 2024年第1四半期の調整後一株あたり利益(Adjusted EPS)は0.90ドル、前年同期は0.85ドルで前年同期比6%の増加

- 2024年第1四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は2億7400万ドル、前年同期は3億2500万ドルで前年同期比16%の減少

2024年通期見通し

2024年の通期見通しは以下の通り。

- 既存事業成長率(Organic Growth):約4%

- Adjusted EBITマージン:15.6~15.9%

- Adjusted ETR(Effective Tax Rate):23~25%

- Adjusted EPS:4.20~4.35ドル

- Free cash flow:~18億ドル

いずれも前四半期から変わらず。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第1四半期の売上、収益は前年比ほぼ横ばい、調整後 EPSは利益率の向上と支払利息の減少により前年同期比6%増加

- 前年同期に恩恵を受けた景気刺激策と汚職防止効果があった中国市場は、2024年第1四半期に2桁台前半の売上減少となった

- (中国に関する質問)刺激策の詳細がいつ策定されるかに依存するが、年半ばまで厳しい状況が続き、下半期には改善が始まると考えている。刺激策は現在の見通しという短期的な視点ではプラスの触媒になる可能性もあり、ある種のマイナスになる可能性もある

- (第1四半期の売上からの24年通期の見通しに関する質問)(通期見通しからは)難しい業績だった第1四半期の影響は年間を通じて緩和されると予想され、当社は現在の見通し達成に強い自信を持っている

市場予測との比較

- 2024年第1四半期の総売上高(Total Revenues)は46億5000万ドル、市場予想の48億ドルを下回っている

- 2024年第1四半期の調整後一株あたり利益(Adjusted EPS)は0.90ドル、市場予想の0.91ドルをやや下回っている

まとめ

上記の様な決算を受けてGEヘルスケアの株価は

前日比15%近い下落。同日の米国市場も

同日発表された米雇用コスト指数の上昇や米消費者信頼感指数の低下により大きく下落したが、それを差し引いてもGEヘルスケアの下落は急落と言って良いレベル。売上は市場予想に届かず、前年比で急減速した中国の状況改善の時期が具体的ではないことが嫌忌されたのだろう。

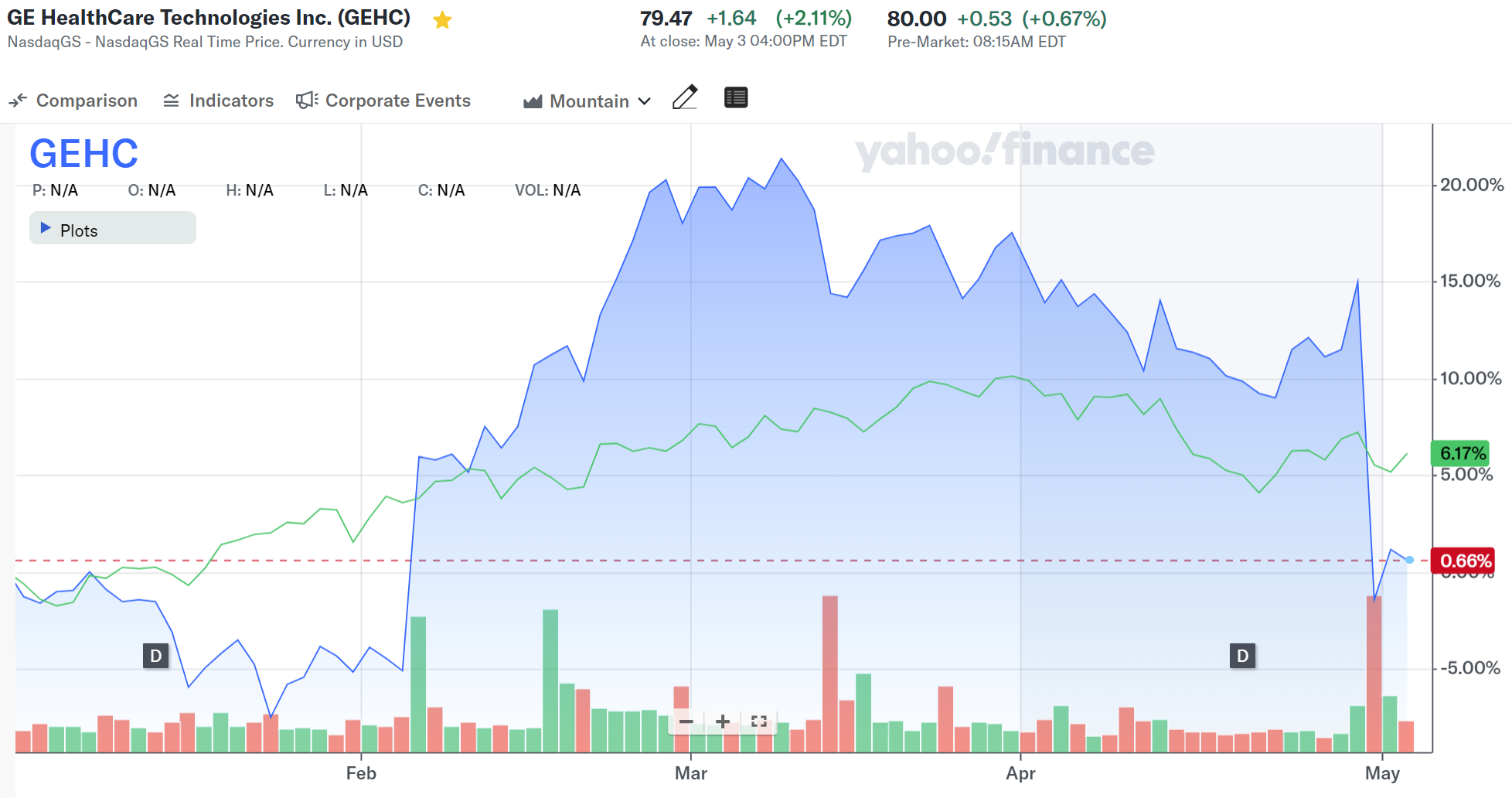

決算後数日を含めた年初来のGEヘルスケアの株価推移を見てみると

前回決算で大きく上昇して市場(S&P 500)を上回るパフォーマンスとなったものの、3月半ばからは緩やかに下落傾向。そして今回の決算で大きく下落して年初とほぼ同等の株価水準となっている。

今後のGEヘルスケアだが、決算以外で業績情報をこまめに出す企業ではないので、中国の状況がある程度はっきり示される次回第2四半期決算までは市場なりの株価推移が続くような気がする。そして改善が始まるのは下半期としているので、第2四半期決算結果にはあまり期待できそうにない。何とか第2四半期決算で改善の兆しが明確になってくれるといいのだが。