はじめに

米現地時間2023年1月31日(火)、2月1日(水)には2023年初めてとなるFOMC(Federal Open Market Committee:連邦公開市場委員会)が行われた。

前回2022年12月にはそれまでの4会合連続75bpの利上げから50bpの利上げに留まっており、今回はさらに利上げを25bpに落とす予想が市場では主流となっていた。

実際の決定、そして会合後のパウエル議長の会見は市場にどのような影響を与えたのか。以下内容を確認し整理しておく。

2023年1月31日、2月1日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回は大きな変化がなかったが今回は幾分表現に変更があった。

【インフレに関して】

- 前回:

Inflation remains elevated, reflecting supply and demand imbalances related to the pandemic, higher food and energy prices, and broader price pressures.

パンデミックに関連した需要と供給の不均衡、食料とエネルギーの価格の上昇、広範な価格圧力を反映して、インフレは引き続き上昇している - 今回:

Inflation has eased somewhat but remains elevated.

インフレ率は幾分和らいだが、引き続き高止まりしている

【ロシアのウクライナ侵攻に関して】

- 前回:

Russia’s war against Ukraine is causing tremendous human and economic hardship. The war and related events are contributing to upward pressure on inflation and are weighing on global economic activity.

ウクライナに対するロシアの戦争は、多大な人的および経済的困難を引き起こしている。この戦争と関連する出来事がインフレの上振れ圧力に寄与しており、世界経済活動の重しとなっている - 今回:

Russia’s war against Ukraine is causing tremendous human and economic hardship and is contributing to elevated global uncertainty.

ウクライナに対するロシアの戦争は、多大な人的および経済的困難を引き起こし、世界的な不確実性の高まりの一因となっている

【今後の政策金利決定に関して】

- 前回:

In determining the pace of future increases in the target range, …

目標誘導レンジの将来的な引き上げペースを決めるに当たり… - 今回:

In determining the extent of future increases in the target range, …

目標誘導レンジの将来的な引き上げの程度を決めるに当たり…

今回はフェデラルファンドレートの目標範囲が4.5~4.75%となっており、前回が4.25~4.5%だったので、市場が予想していた通り25bps(0.25%)の金利引き上げとなっている。

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- われわれは大きく進展したと考えている。それでもさらなる仕事が残されている

- 十分に制約的なスタンスとなるために継続的な利上げが適切と引き続き想定

- これまで金利を4.5ポイント引き上げてきた。あと2回程度の利上げで景気抑制的と考えられる適切な水準に達するだろう

- 物価安定の回復には抑制的なスタンスをしばらく維持することが必要となる可能性が高い

- ディスインフレ(インフレ鈍化)のプロセスが始まったと初めて言うことができる

- ディスインフレが現在進行中でありながら労働市場の力強いデータが続いていることは喜ばしい

- インフレ率が持続的な低下軌道にあることを示すさらにずっと多くの証拠を目にする必要がある

- 著しい経済の落ち込みなくインフレを2%に回帰させる道筋は存在する

- (債務上限に関する質疑で)タイムリーな形での行動がなかった場合の結果から当局が経済を守ることができると思い込むのは禁物だ

- 打開のための唯一の方法は、議会が債務上限を引き上げて米政府が満期を迎えた支払い義務を全て履行できるようにすることだ

FOMC会合結果及びパウエル議長の発言を受けての市場

上記FOMC会合結果及びパウエル議長の発言を受けて市場にどの様な動きがあったか確認してみる。

米国主要3市場

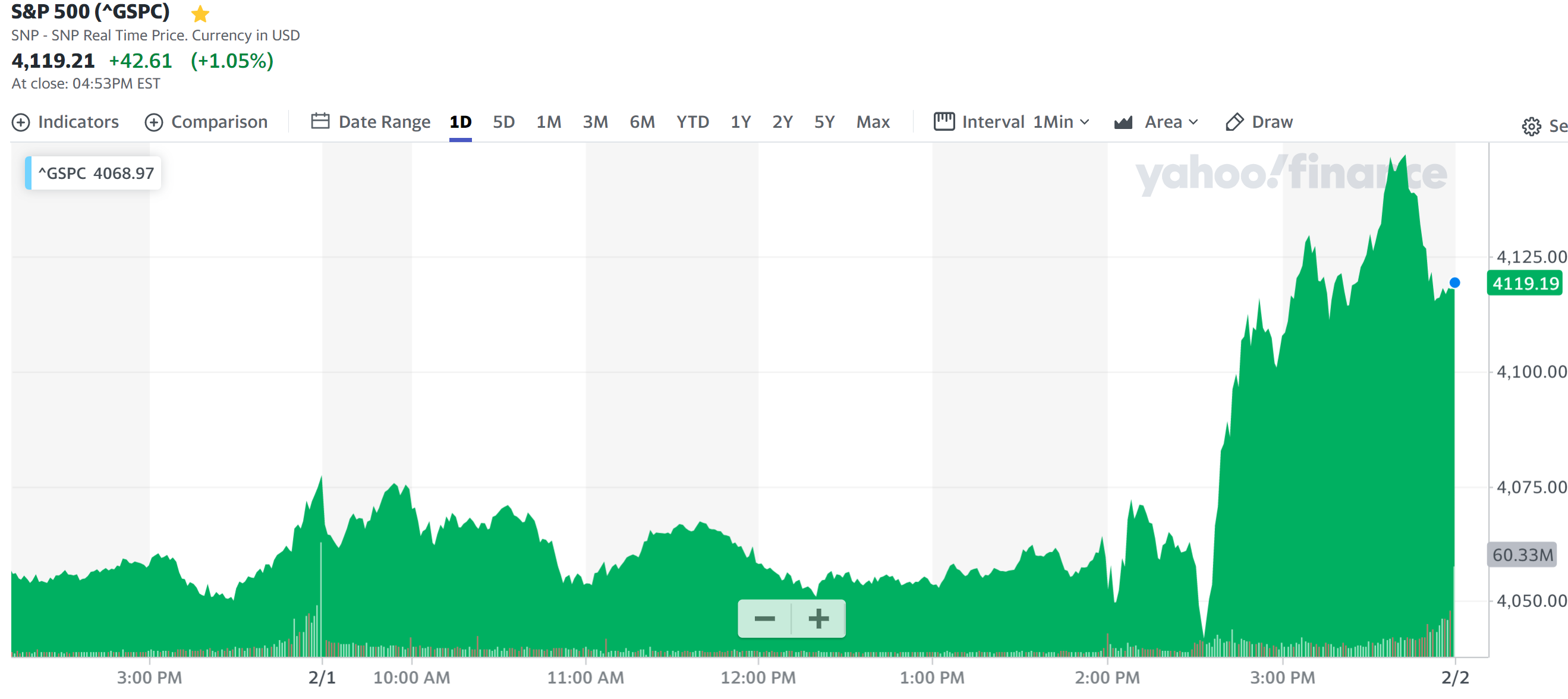

更に細かくS&P 500の日中の動きを見てみると

となっており、14時に発表されたFOMC声明はあまり市場には影響せず、その後14時半からのパウエル議長会見開始直後に大きく下がったもののその後会見が進むにつれて上昇して終えている。

FOMC声明やパウエル議長の会見冒頭では「十分に制約的なスタンスとなるために継続的な利上げが適切」としていたが、会見が進むにつれ「ディスインフレ(インフレ鈍化)のプロセスが始まった」などインフレ圧力緩和で進展しているという見解を示したことが市場、特にハイテク銘柄に好感された模様(ダウは前日とほぼ変わらず)。

米国債長期金利(10年債)

米国債長期金利(10年債)の利回りの日中変化は以下の通り。

株式市場と同様にFOMC声明まではあまり大きな動きでは無かったが、パウエル議長会見が進むにつれて利回りが低下している。

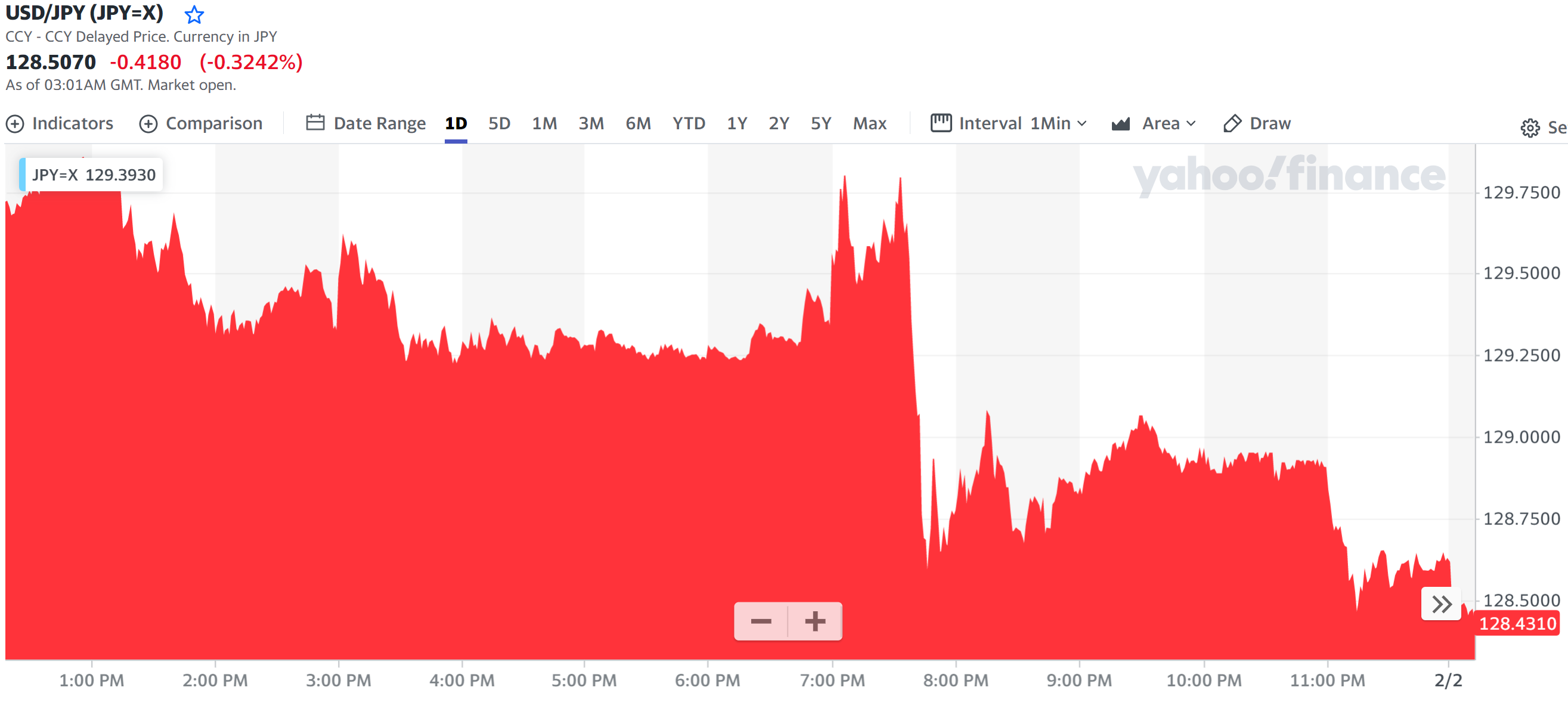

ドル円為替

ドル円為替の日中変化は以下の通り。

こちらはFOMC声明でややドルが上昇したものの、パウエル議長会見が進むにつれて日米金利差が縮まるとの観測からドルが売られている。

まとめ

米の利上げはまだまだ続きそうではあるがパウエル議長はインフレ抑制が進んでいるとの認識をしたこともあり、株式市場は概ね上昇し、10年債利回りは低下、ドルが売られて円が買われる流れとなった。

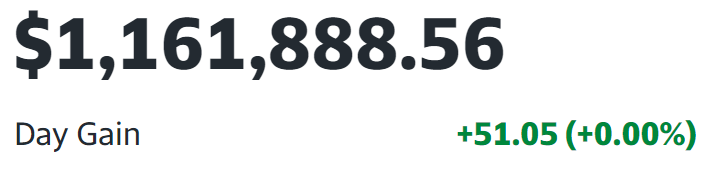

自分の米国株ポートフォリオはハイテク銘柄が極端に少なく、ダウ工業平均と同じ様な動きをすることが多いのだが、今回も

ダウ30の0.02%上昇と同じ程度の前日比ほぼ変わらずとなっている。そのため円ベースではドル安の影響が反映されて

と大きく資産が減少している。

今後だがFRBの見通し通りに進めば懸念していたほどの景気減速にはならずに株式市場が持ちこたえる可能性も出てきた。ただしドル円為替はドル安になるだろうから、自分の円ベース資産にはあまり期待しないでおこう。

ただあくまでFRBの見通し通りに進めばの話であって、経済指標が再びインフレ傾向を示した場合大きく市場が変動する可能性があるので、まだしばらくはインフレに関する米の経済指標に注意をしておく必要があるだろう。

次回FOMCは3月21日、22日に開催される予定だが、それまでの経済指標が引き続きインフレ減速の傾向を示してくれるといいのだが。