はじめに

2023年4月25日(火)には自分の所有銘柄であるダウ・インク(DOW)の2023年第1四半期決算発表があった。

決算後のダウ・インクの株価については

ファースト・リパブリック決算後の所有米銀株雑感(2023/4)

でまとめた際に既に触れた様に

前日比5%を超える大幅下落。同日の米国市場は

いずれも1%を超える下落ではあったがそれと比べても大きい下落幅となっている。

以下ダウ・インクの決算内容を整理し、この大幅下落の原因がどの辺りにあったのか確認しておくことにする。

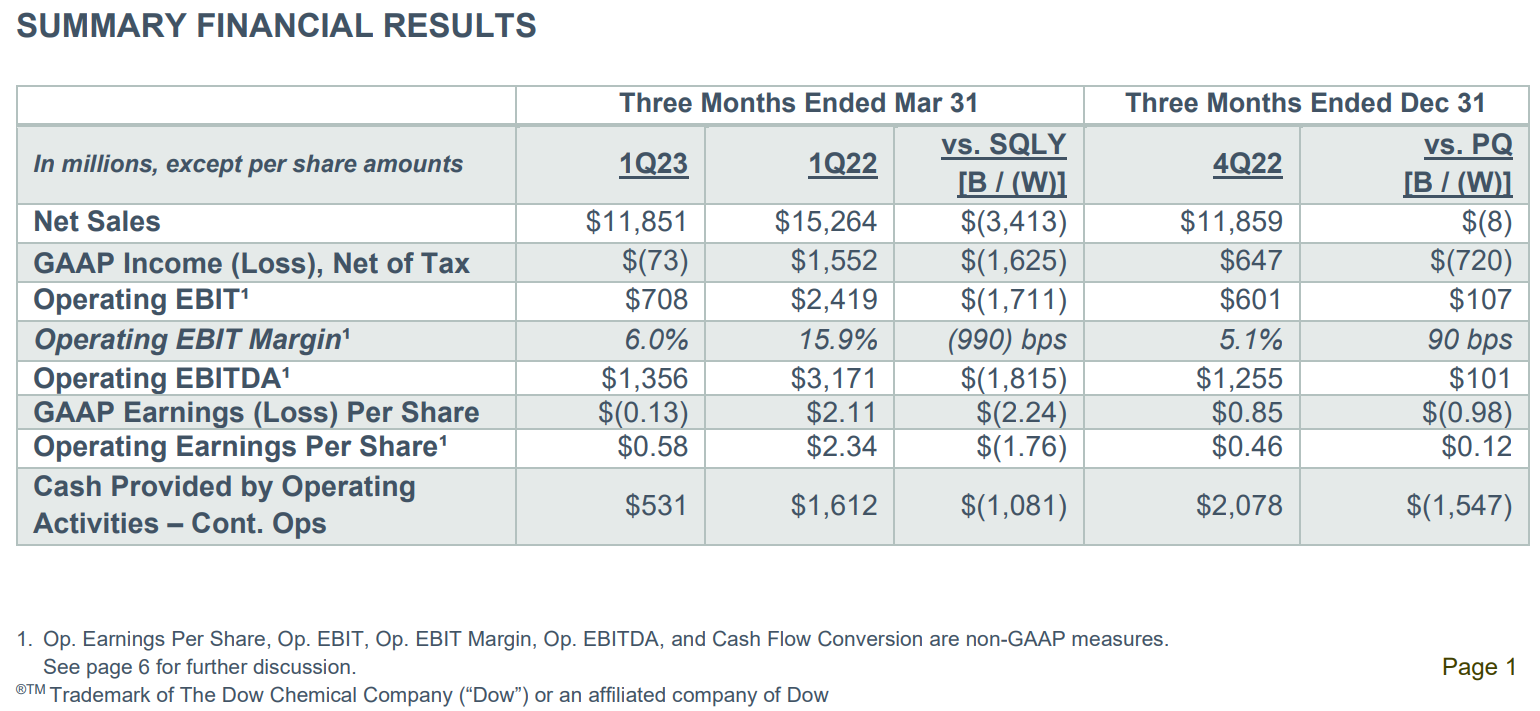

ダウ・インク2023年第1四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

- 2023年第1四半期の総売上(Net Sales)は118億5100万ドル、前年同期は152億6400万ドルで前年同期比22%減

- 2023年第1四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.58ドル、前年同期は2.34ドル

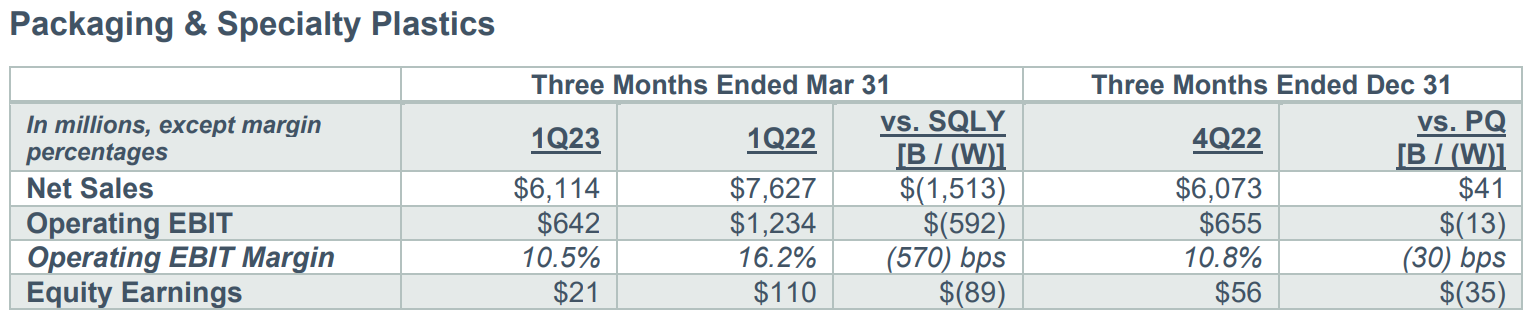

事業部別業績

包装・特殊プラスチックの売上高は20%減の61億1400万ドル。出荷量が8%減少し、価格(Local Price)も11%低下、為替が1%の逆風となっている。

主にポリエチレン及びオレフィンの価格低下によるものとしている。

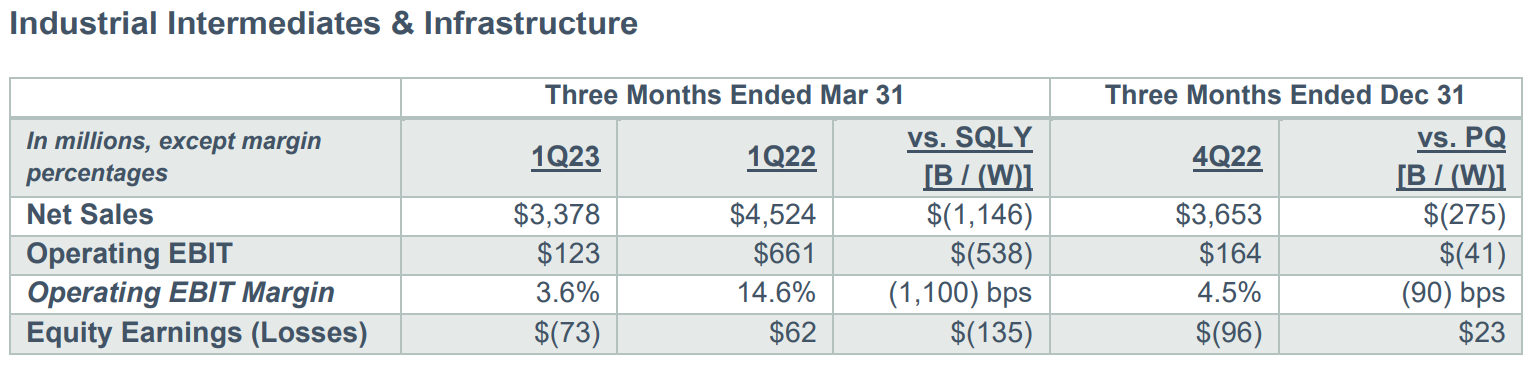

素材・インフラストラクチャの売上高は前年比25%減の33億7800万ドル。価格(Local Price)が6%減少し、出荷量も17%減少、為替が2%の逆風となっている。

主に工業、耐久消費財及び建築・建設用途での需要減少によるものとしている。

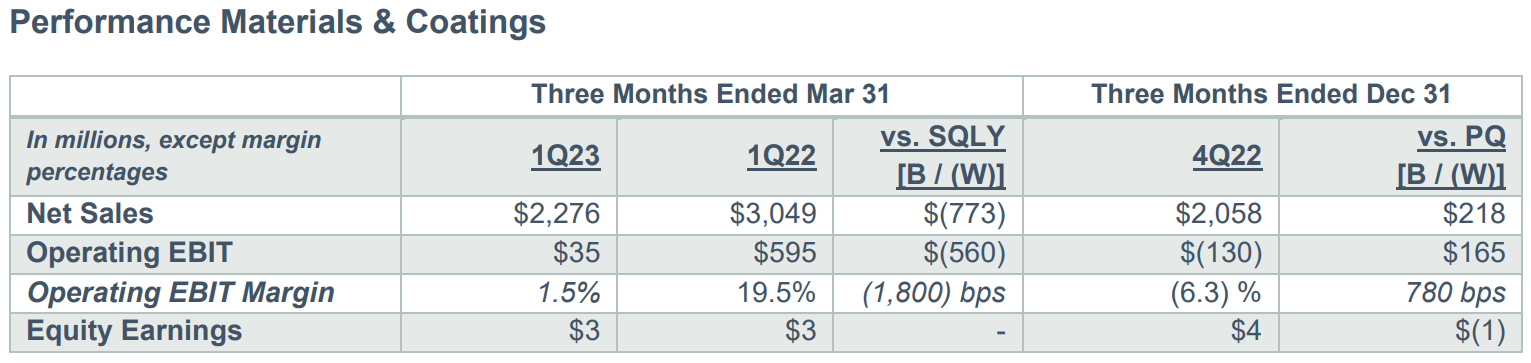

パフォーマンスマテリアル・コーティングの売上高は前年同期比25%減の22億7600万ドル。価格(Local Price)が12%減少し、出荷量も11%減少、為替が2%の逆風となっている。

すべての地域での売上・価格が低下していることが要因としている。

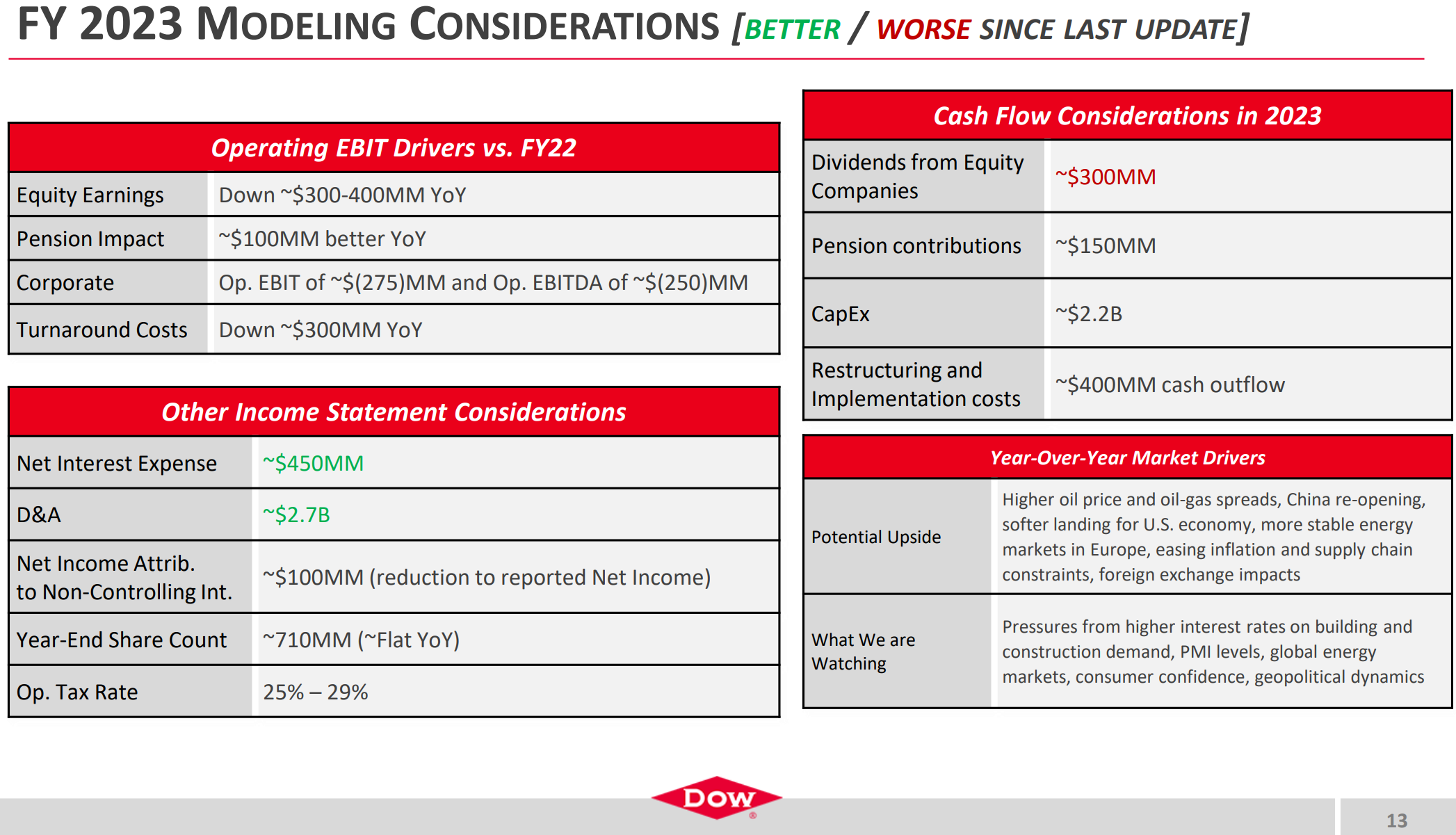

2023年通期見通し

2023年通期の考慮要因(FY2023 MODELING CONSIDERATIONS)は以下の通り。

前回と変更があった点は以下の通り。

- Net Interest Expense(純支払利息):~4億5000万ドル(前回は~5億ドル)

- D&A(Depreciation and Amortization:減価償却費):~27億ドル(前回は~28億ドル)

- Dividends from Equity Companies (出資会社からの配当):~3億ドル(前回は~3億5000万ドル)

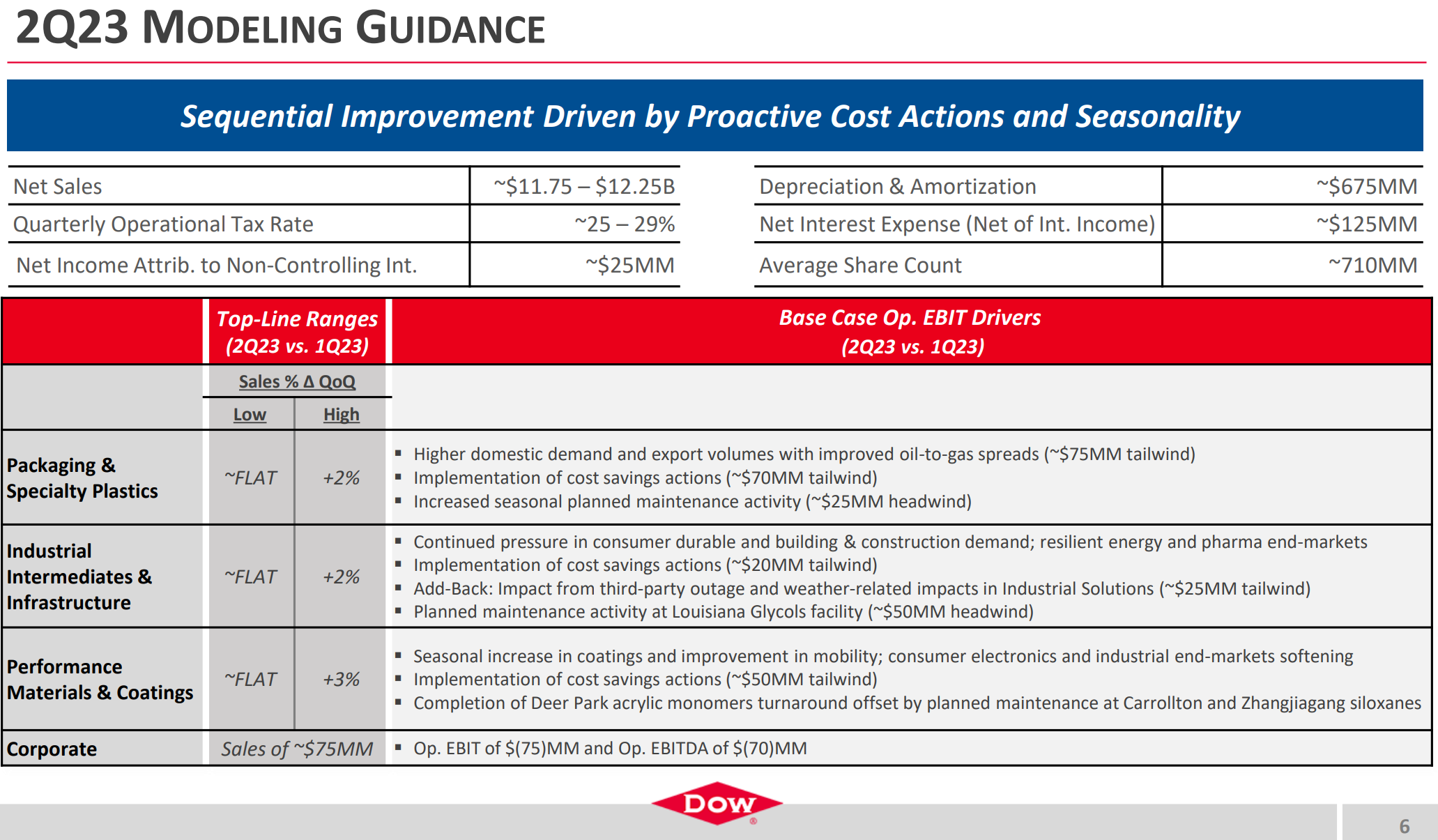

2023年第2四半期の見通しは以下の通り。

今四半期(2023年第1四半期)と比べて、全体として売上は1億5000万~2億ドルの売上改善が見込まれるとしている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2023年に10億ドルのコスト削減を実現するための取り組みは第1四半期に1億ドルを達成

- 2023年第1四半期にすべての事業セグメントで売上減少となったのは世界的なマクロ経済活動の鈍化を反映している

- 2023年第1四半期の価格(Local Price)は前年比で11%、前四半期比で4%低下

- 2023年第1四半期に1億2500万ドルの自社株買いを実施

- 当社の貸借対照表には2027年まで実質的な長期債務の満期はない

- 第2四半期も世界中で困難なマクロ環境が続くと予想

- 2000人のグローバルな人員削減プログラムを実施しており、75%が第2四半期末までに完了予定

市場予測との比較

今回の主な決算内容と市場予想を比較してみると、

- 2023年第1四半期の総売上(Net Sales)は118億5100万ドル、市場予想の113億5000万ドルを上回っている

- 2023年第1四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.58ドルで、市場予想の0.36ドルを上回っている

- 2023年第2四半期の売上見通しは117億5000万ドル~122億5000万ドル、市場予想は129億1000万ドル

となっている。

まとめ

上記の様な決算を受けてダウ・インク株は冒頭の通り5%を超える大幅下落となった。確かに前年同期に比べて全事業において売上等が減少してはいるものの、売上、EPS共に市場の予想は上回っており、個人的にはそれ程悪い内容だっただろうかという気がする。

第2四半期の売上見込みが市場予想を下回った点が市場に材料視されたのかもしれないが、前四半期決算時の第1四半期売上見込みも市場予想を下回っていたにもかかわらず前日比プラスで終えていたことを考えると違う気もする。

市場予想を上回ったものの前年比で売上、利益が2桁減となり、2023年の残りも厳しいマクロ経済環境が続くとしたことが市場に嫌気されたのかもしれない。

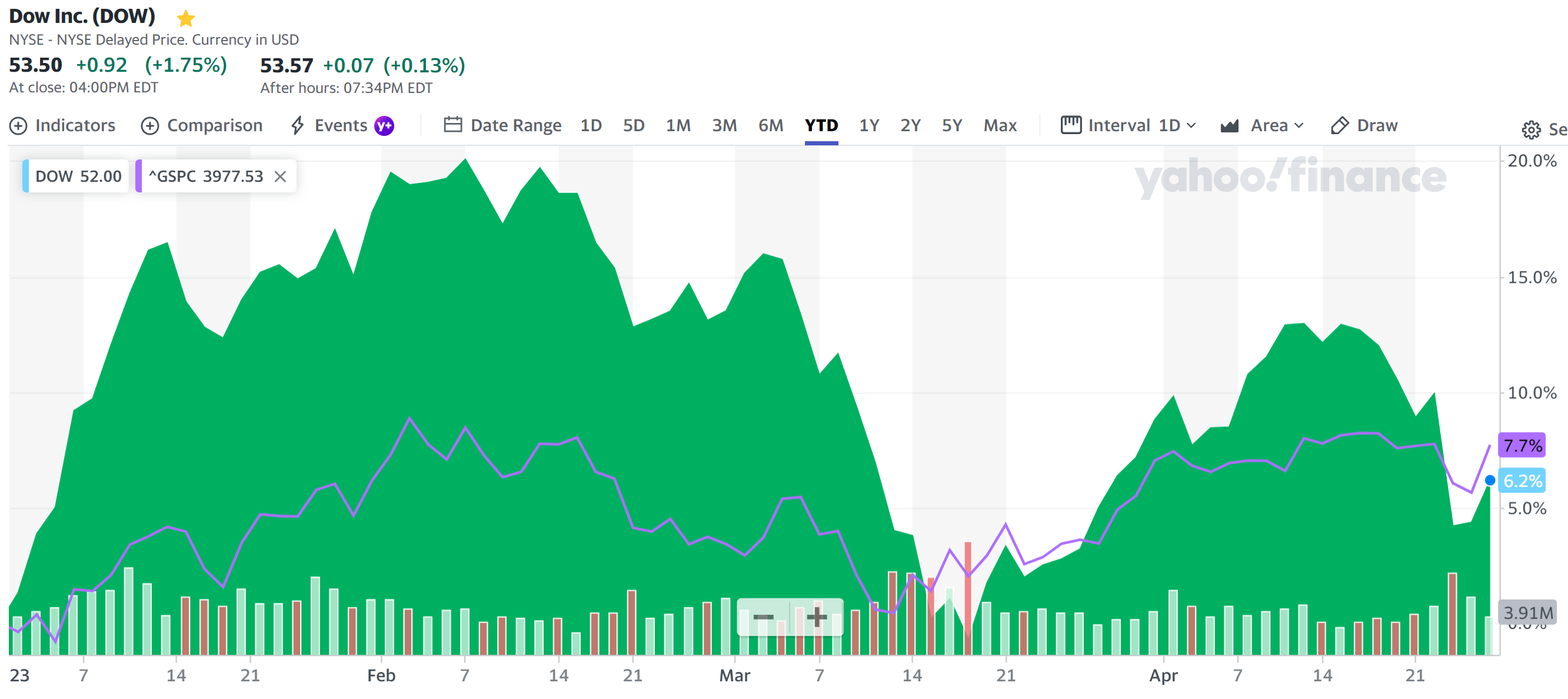

今回決算後数日を含めた年初来のダウ・インク株は

2月末までは市場(S&P 500)を上回りパフォーマンスだったものの、3月上旬は市場をかなり下回るパフォーマンスで一気にそれまでの上昇分を帳消し。その後は再び上昇に転じたものの決算前の4月中からは再び市場を上回る下落となり、決算後の下落で結局年初来では市場を下回っている。ダウ・インク株は市場に比べて上下動が少ない印象だが、年初来では以外にも上振れ/下振れともに市場よりも大きい変動となった。

気になるダウ・インク株の今後だが、決算を受けての下落はやはり個人的には行き過ぎの感があるので、決算後の株価に悪材料が反映されており今後は市場なりに株価が推移することを期待したいのだが、さてどうなるのだろうか。