はじめに

2023年8月2日(水)には自分の所有銘柄であるデュポン・ドゥ・ヌムール(DD)の2023年第2四半期決算が発表された。

前回の決算時には通年見通しの上限を下方修正して株価が大幅に下がり

「今後のデュポン株だが、まずは今回の決算で見通しを狭めたことによる株価への影響が短期的なもので済むのか、ある程度続くのかが気に掛かる。個人的には残念ながらしばらくは冴えない動きが続きそうな気がする。」

「そして約1ヶ月後に想定されている和解訴訟の成り行き次第では大きな株価変動があるかもしれない。何とか株価に大きな影響を及ぼさないでこの問題が解決することを望みたいが、こればかりはどう転ぶか判らないからなあ。」

と書いていたのだが、後者の方は

所有3銘柄がPFASに関する包括的な和解で合意(2023/6)

で整理したようにデュポンは大幅上昇と自分の予想に反して良い結果となった。

そんな状況を受けて今回の決算結果はどうだったのか。以下決算内容と株価の動きを確認し整理しておく。

デュポン・ドゥ・ヌムール2023年第2四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

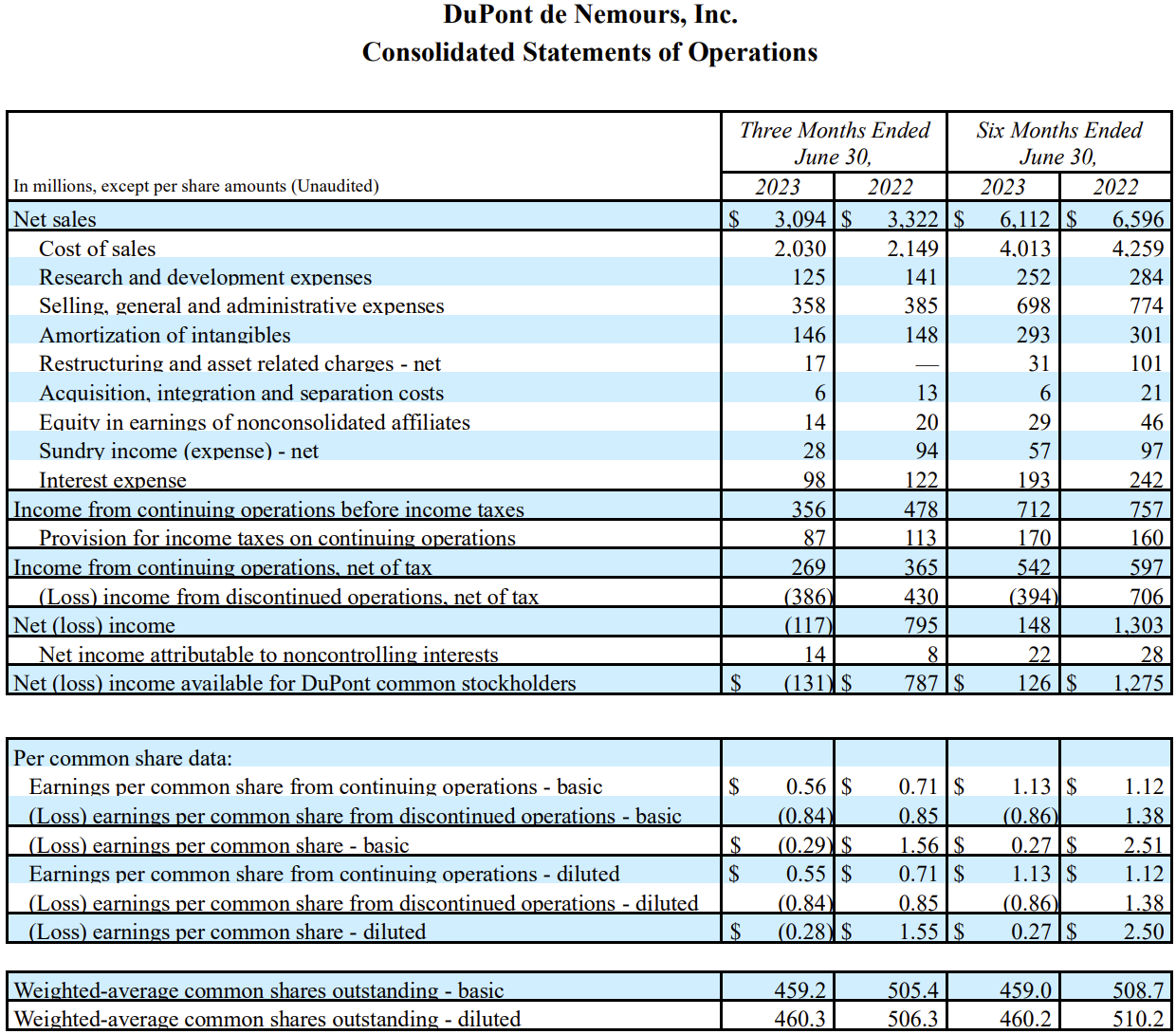

- 2023年第2四半期の総売上(Net Sales)は30億9400万ドル、前年同期は33億2200万ドルで前年同期比7%減

- 2023年第2四半期の継続事業による希薄化後1株当たり利益(Earnings per common share from continuing operations – diluted)は0.55ドル、前年同期は0.71ドルで前年同期比23%減

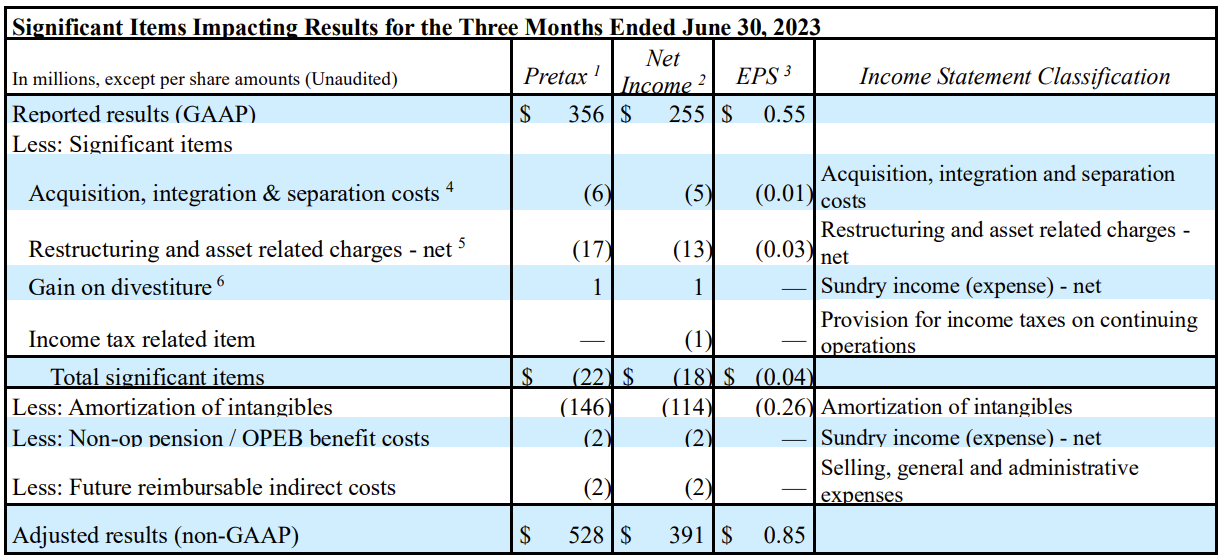

- 2023年第2四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.85ドル、前年同期は0.88ドルで前年同期比3%減

事業部別業績

【Electronics & Industrial部門】

売上は前年同期比14%減の13億1200万ドル。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)が12%減。営業EBITDAは前年比27%減、営業EBITDAマージンは前年比4.8%減。いずれも主に需要減による出荷量の減少のため。

【Water & Protection部門】

売上は前年同期とほぼ変わらずの14億9400万ドル。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)は1%増。営業EBITDAは前年比6%増、営業EBITDAマージンは前年比1.4%増。出荷量は減少したものの、主に価格設定により前年からは向上している。

2023年通期見通し

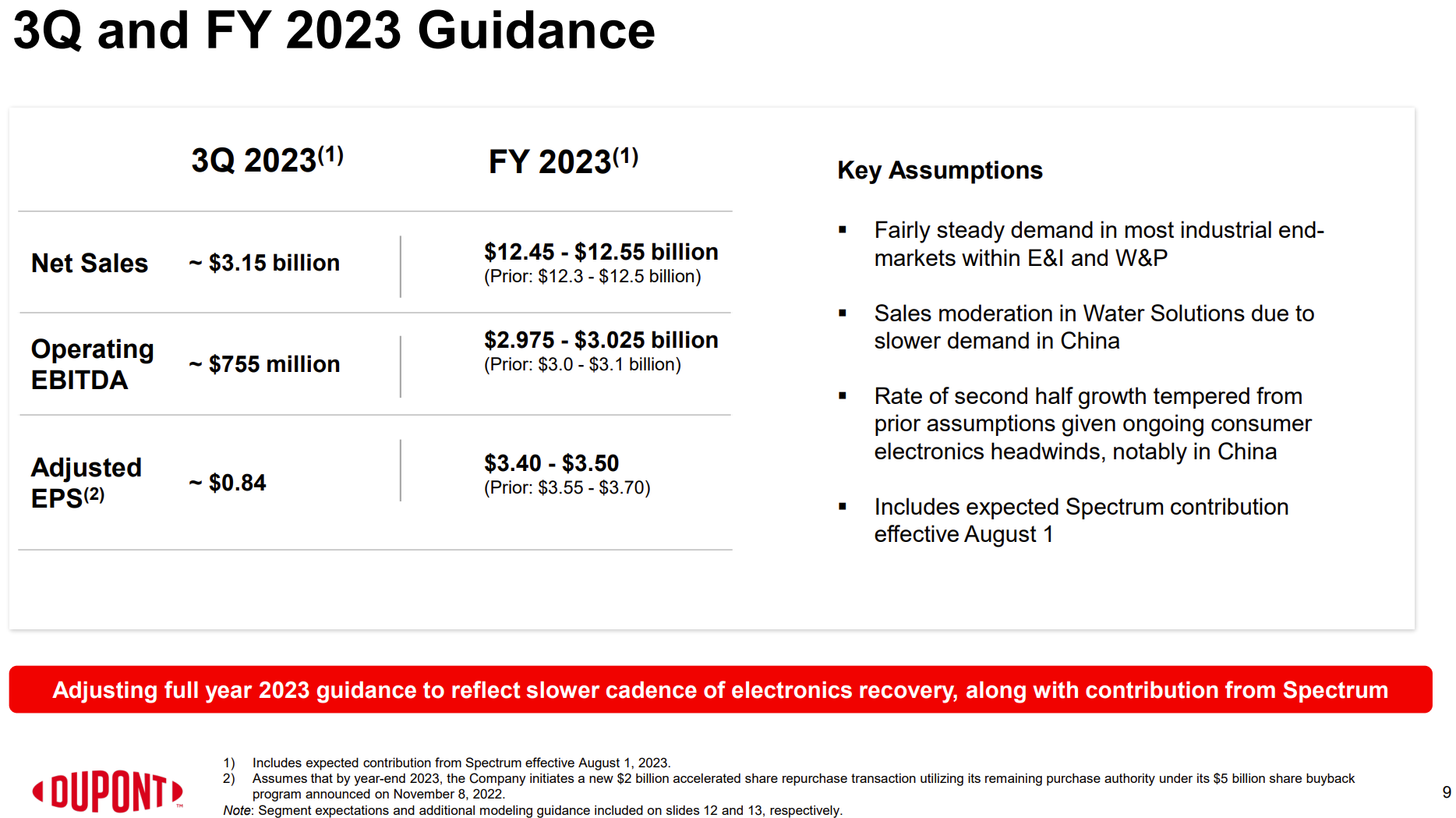

2023年通期及び2023年第3四半期の見通しは以下の通り。

【2023年通期】

- 総売上(Net Sales):124億5000万ドル~125億5000万ドル(前回の123億~125億ドルから上方修正)

- 営業EBITDA(Operating EBITDA):29億7500万ドル~30億2500万ドル(前回の30億~31億ドルから下方修正)

- 調整後一株当たり利益(Adjusted EPS):3.40~3.50ドル(前回の3.55~3.70ドルから下方修正)

【2023年第3四半期】

- 総売上(Net Sales):~31億5000万ドル

- 営業EBITDA(Operating EBITDA):~7億5500万ドル

- 調整後一株当たり利益(Adjusted EPS):~0.84ドル

通年の売上は、中国でのウォーター・ソリューション事業は需要の鈍化により抑制されると予想されるが、その他E&I及びW&Pセグメント内のほとんどでは厳しい市場は第2四半期中に底を打つ可能性が高く、下半期はより安定した需要が見込まれまることを理由に前回より上方修正している。

一方で営業EBITDAと調整後一株当たり利益は、第2四半期のエレクトロニクス業界の回復ペース鈍化や需要に合わせた生産削減、在庫調整措置等により下方修正となっている。

またこの見通しには買収したSpectrumの8月からの業績が含まれている。

その他

その決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 決算発表の前日8月1日に前回の四半期決算で説明されたSpectrumの買収を完了

- 昨年11月に開始した32億5000万ドルの加速型自社株買い(ASR:Accelerated Share Repurchase)を1ヶ月以内に完了する見込み。その後新たな20億ドルのASRを追加予定

- 6月にケマーズとコルテバと共同で発表したPFAS関連の請求を包括的にカバーする和解に関しては、当社の負担は約4億ドルであり、最終承認は予備承認から約6ヶ月後に得られる予定であり間もなく承認される見込み

- Spectrumの買収と新たなASRで、昨年11月のM&M売却で残った余剰資金の活用が実質的に完了

- 2025年11月まで重要な債務満期はない

- 半導体産業全体の成長は今後5年間で1桁後半になると予想

- 第2四半期に主に一般管理部門の人員を削減できるよう小規模なリストラを実施

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第2四半期の総売上(Net Sales)は30億9400万ドル、市場予想の30億2600万ドルを上回っている

- 2023年第2四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.85ドル、市場予想の0.83ドルを上回っている

となっている。

まとめ

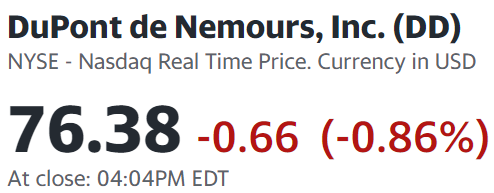

上記の様な決算を受けてデュポン・ドゥ・ヌムールの株価は

前日比0.86%の下落。同日の米国市場が

ハイテク銘柄を中心に大きく下落したのと比べると、デュポンはダウ工業平均と同程度の下落に留まり思ったよりは悪くなかった。個人的には営業EBITDAやEPSの通期見通しを下方修正したことがもっと嫌気されるかと思ったのだが、それ程重要視はされなかった模様。

決算後数日を含めたデュポン株の年初来の動きは

前回の四半期決算で大幅に下がった後は冒頭に書いていた様に冴えない株価が続いたのだが、5月半ばから持ち直し、6月のPFAS訴訟和解を受けて大幅上昇。その後再び下落傾向となったが、6月末からは市場(S&P 500)を上回るペースで上昇し、今回の決算発表後数日もまずまず持ちこたえている。

流石に業種的に7月の様に市場より良いパフォーマンスが続くとは思えないが、ここ最近の好調な動きを今後も維持してもらいたい。