はじめに

2023年5月2日(火)には自分の持ち株であるデュポン・ドゥ・ヌムール(DD)の2023年第1四半期決算が発表された。

前回の決算時には

「今後であるが第1四半期の見通しはさほどではないので、しばらくは上昇余地は限られそうな気がする。そしてもし今回の株価上昇が有害化学物質の訴訟和解へのアクションに拠る所が大きかった場合、訴訟和解が順調に進まなかった場合は大きく下落する可能性もある事は気に留めておきたい。」

と書いていたのだが、実際の結果はどうだったのか。以下決算内容と株価の動きを確認し整理しておく。

デュポン・ドゥ・ヌムール2023年第1四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

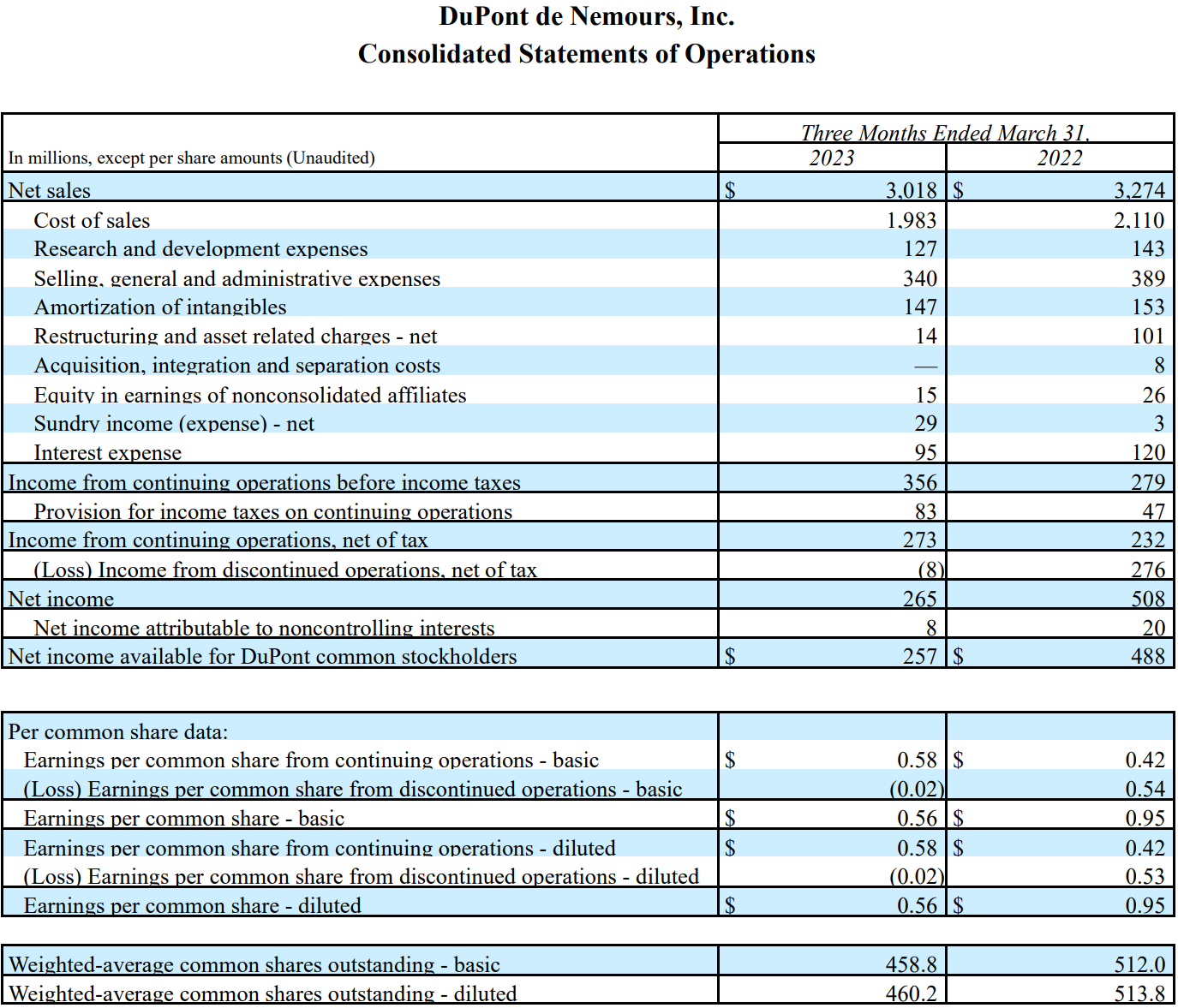

- 2023年第1四半期の総売上(Net Sales)は30億1800万ドル、前年同期は32億7400万ドルで前年同期比8%減

- 2023年第1四半期の継続事業による希薄化後1株当たり利益(Earnings per common share from continuing operations – diluted)は0.58ドル、前年同期は0.42ドルで前年同期比38%増

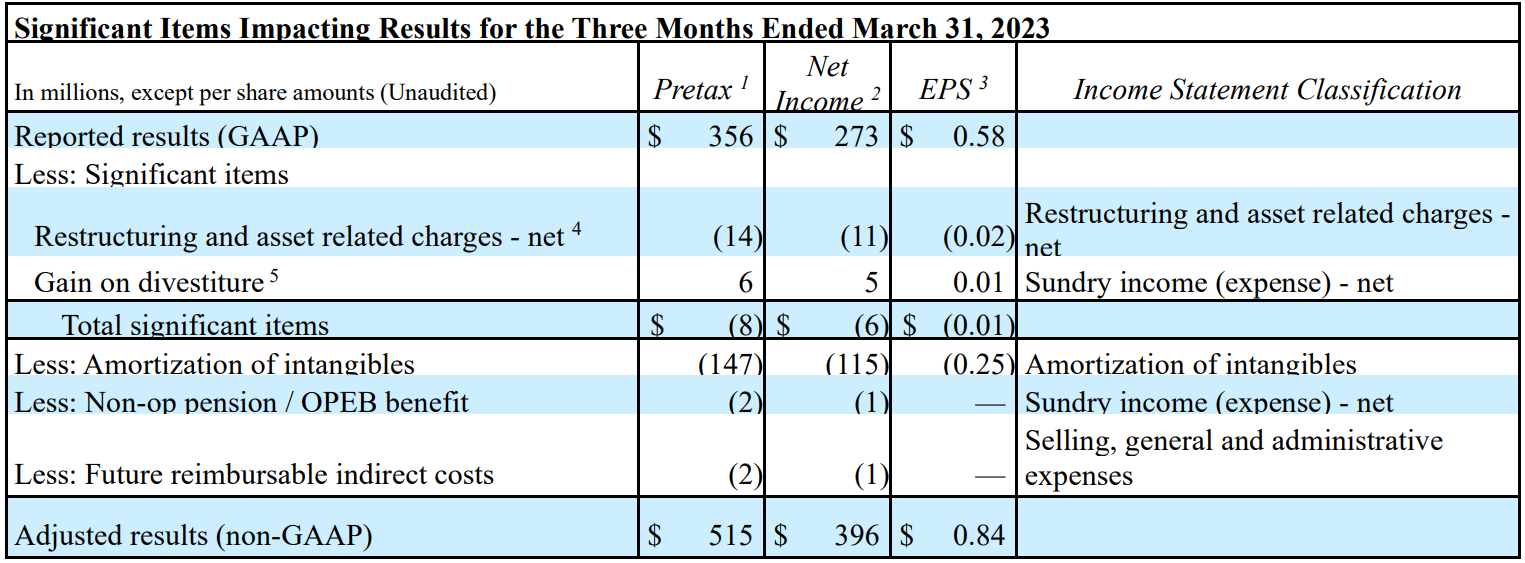

- 2023年第1四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.84ドル、前年同期は0.82ドルで前年同期比2%増

事業部別業績

【Electronics & Industrial部門】

売上は前年同期比16%減の12億9600万ドル。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)が13%減。主に需要減による出荷量の減少のため。

【Water & Protection部門】

売上は前年同期比1%増の14億4900万ドル。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)が4%増。主に価格設定と堅調な需要のため。

2023年通期見通し

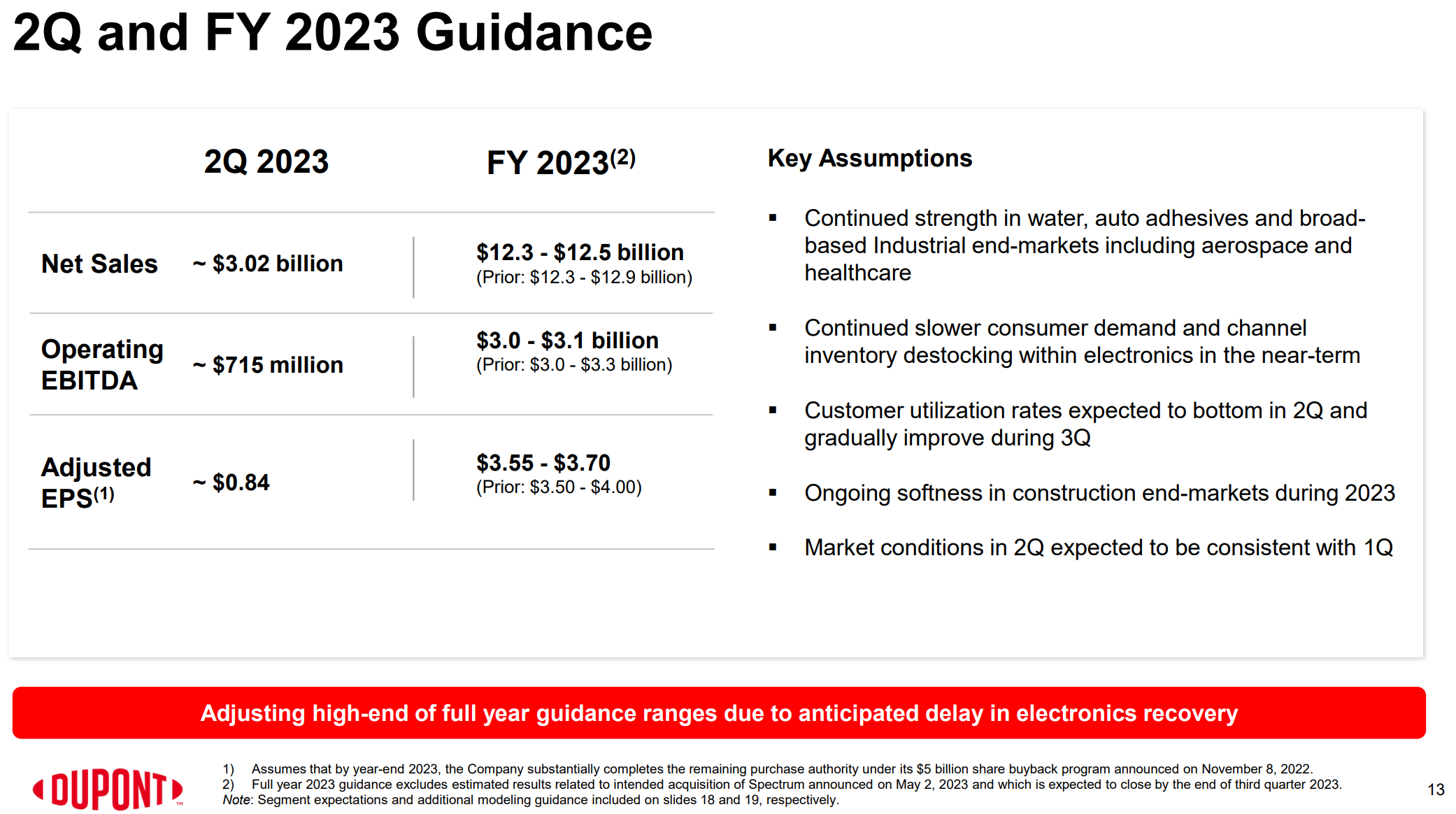

2023年通期及び2023年第2四半期の見通しは以下の通り。

【2023年通期】

- 総売上(Net Sales):123億~125億ドル(前回は123億~129億ドル)

- 営業EBITDA(Operating EBITDA):30億~31億ドル(前回は30億~33億ドル)

- 調整後一株当たり利益(Adjusted EPS):3.55~3.70ドル(前回は3.50~4.00ドル)

【2023年第2四半期】

- 総売上(Net Sales):~30億2000万ドル

- 営業EBITDA(Operating EBITDA):~7億1500万ドル

- 調整後一株当たり利益(Adjusted EPS):~0.84ドル

短期のElectronics & Industrial部門の回復が遅れていることを2023年見通し上限を狭めている理由として挙げている。また2023年第2四半期は第1四半期と同程度の結果になると見込んでいる。

その他

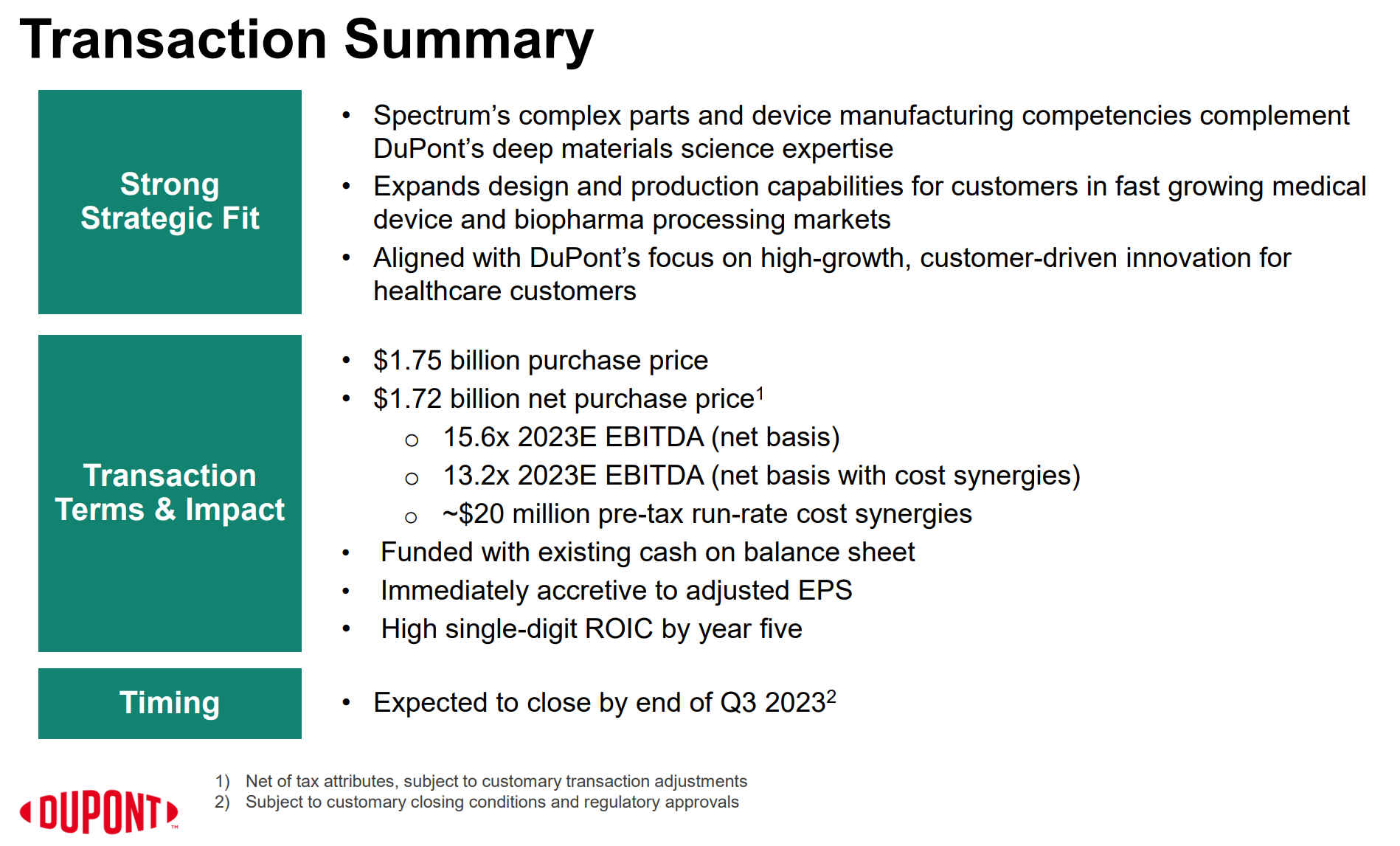

デュポンは同日Spectrum Plastics Groupの買収を発表している。Spectrumは特殊な医療機器・コンポーネントの製造をしており、デュポンのバイオ医薬品および医薬品処理、医療機器事業を買収により補完できるとしている。

- 買収額は17億5000万ドル(税引き後の正味購入価格は17億2000万ドル)

- 予想されるコストシナジーは2000万ドル

- 5年目までに1桁台後半のROIC(Return On Invested Capital:投下資本利益率)を達成できると想定

- 取引は2023年第3四半期末までに完了予定

また冒頭に挙げた懸念される訴訟に関する進展については、アナリストとのカンファレンスコールでの質疑で

- 裁判は約1ヶ月後に始まり、我々は調停者を含めて原告とかなり定期的に話し合ってきておりポジティブに感じているが、今はここまでにしておく(I’ll leave it at that right now)

と述べるに留まっている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第1四半期の総売上(Net Sales)は30億1800万ドル、市場予想の29億4000万ドルを上回っている

- 2023年第1四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.84ドル、市場予想の0.80ドルを上回っている

となっている。

まとめ

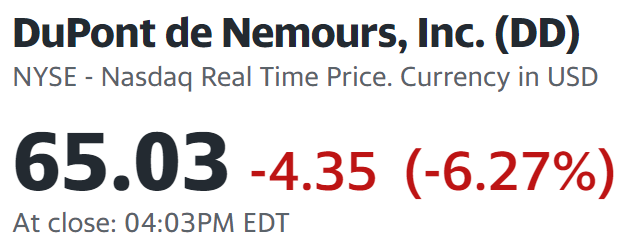

上記の様な決算を受けてデュポン・ドゥ・ヌムールの株価は

6.27%の下落。同日の米国市場が

いずれも1%を超える下落だったことを踏まえてもかなり大幅な下落となっている。

第1四半期の売上、EPSは市場予想を上回ったものの、Electronics & Industrial部門の回復が遅れているため2023年通年見通しの上限を引き下げたことが特に市場に嫌気されたようだ。

決算後数日を含めた年初来のデュポン株の推移は

前回2月7日の2022年第4四半期決算直後が年初来最高値で、その後3月上旬までは市場(S&P 500)と同程度、その後は市場を下回るパフォーマンスが続いて今回決算を受けて年初来マイナスに沈んでしまっている。今回の決算までは冒頭に書いた「今後であるが第1四半期の見通しはさほどではないので、しばらくは上昇余地は限られそうな気がする。」という想定に近い動きであった。

今後のデュポン株だが、まずは今回の決算で見通しを狭めたことによる株価への影響が短期的なもので済むのか、ある程度続くのかが気に掛かる。個人的には残念ながらしばらくは冴えない動きが続きそうな気がする。

そして約1ヶ月後に想定されている和解訴訟の成り行き次第では大きな株価変動があるかもしれない。何とか株価に大きな影響を及ぼさないでこの問題が解決することを望みたいが、こればかりはどう転ぶか判らないからなあ。5月末頃のデュポン株の動きには注意しておきたい。