はじめに

2022年4月25日には自分が所有しているコカ・コーラ(KO)の2022年第1四半期決算発表があった。

以下決算の内容を確認し、整理しておく。

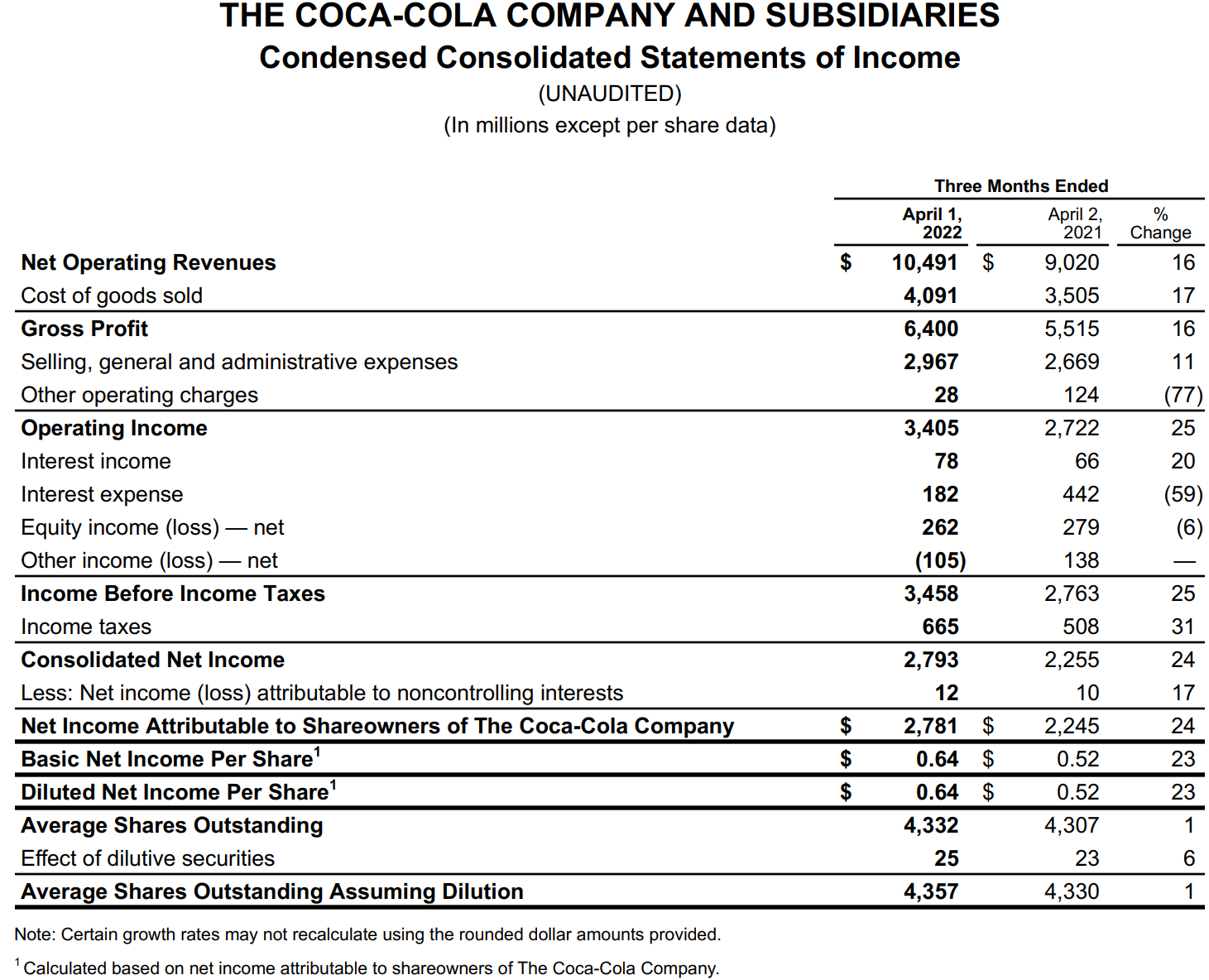

コカ・コーラ(KO)2022年第1四半期決算概要

以下の内容はコカ・コーラの企業サイトより引用・抜粋。

- 2022年第1四半期の純売上高(Net Operating Revenues)は104億9100万ドルで前年同期比16%増加

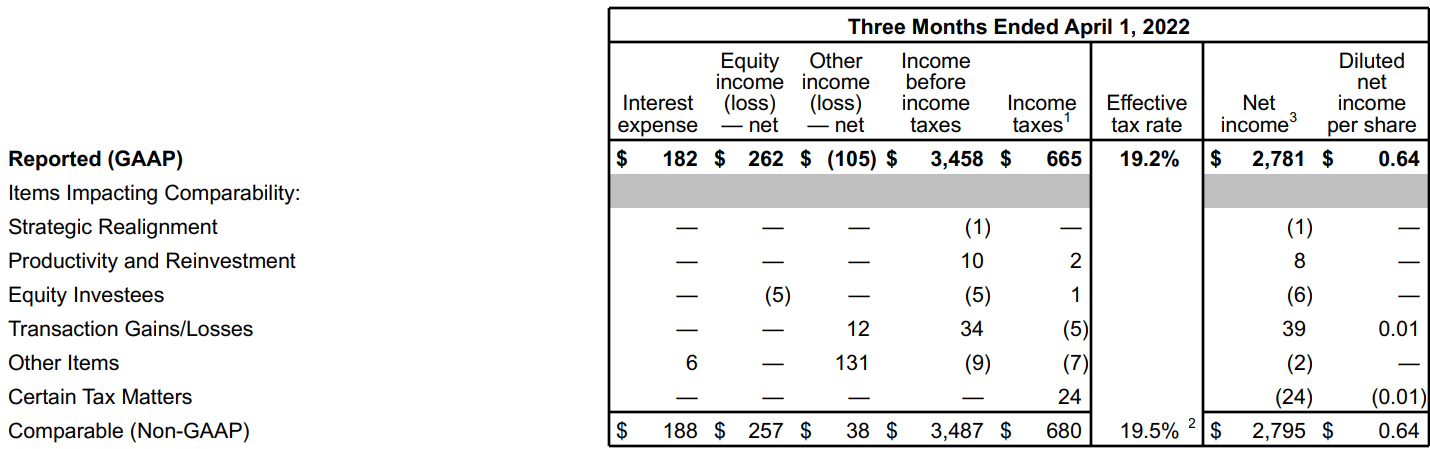

- 2022年第1四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.64ドルで前年同期比16%増加

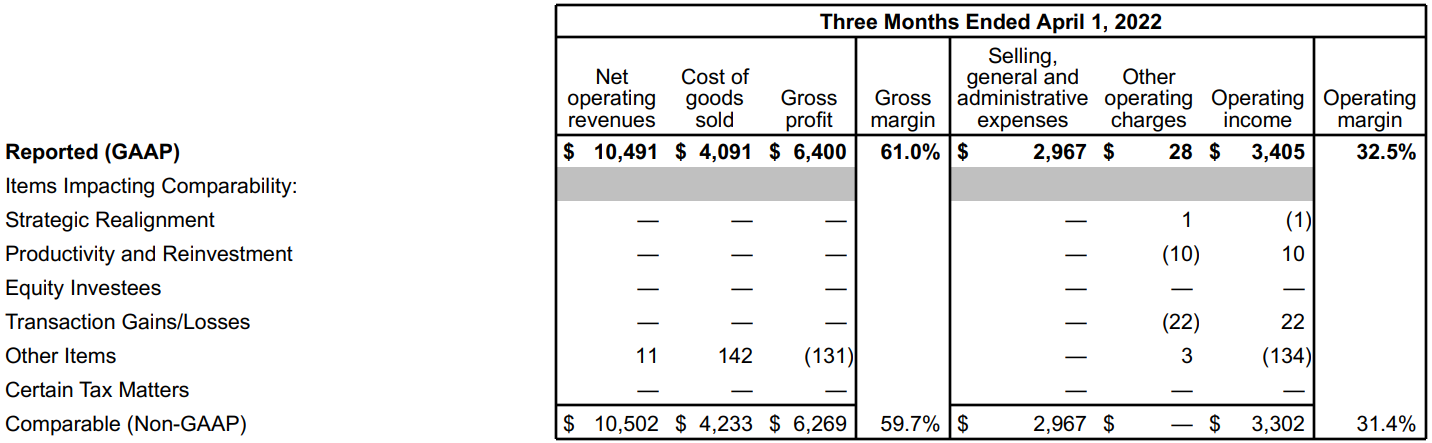

前四半期時にもインフレ進行で気になってチェックしたOperating Margin(営業利益率)はGAAPベースでは32.5%(前年同期は30.2%)、Non-GAAPベースでは31.4%(前年同期は31.0%)。

前四半期は営業日が前年比で6日少なかったこともありOperating Marginは前年比マイナスとなっていたのだが今四半期は前年比プラスに転じている。

ウクライナ侵攻に関する影響

コカ・コーラは2022年3月8日にロシアのウクライナ侵攻に関連してロシアでの事業停止をし、その影響は以下の通りとしている。

- 出荷量に1%の影響

- 売上(Net revenue)及び営業利益(Operating Income)に1~2%の影響

- Non-GAAPベースでのComparable EPSに0.04ドルの影響

2022年見通し

2022年通期の主な見通しは以下の通り。これには上記ロシアでの事業停止が含まれている。

【Non-GAAPベース】

- Organic Revenue(既存事業売上高)成長率:7~8%

- Comparable EPS(為替を含む調整後EPS)成長率:5~6%

- Free Cash Flow:105億ドル(120億ドルの営業キャッシュフローから設備投資15億ドルを差し引いたもの)

いずれも前四半期の見通しを変わらず維持している。

あまりコカ・コーラは次四半期に関する情報を提供しないイメージがあるのだが、今回は2022年第2四半期の考慮要素(Consideration)としてNon-GAAPベース既存事業売上高及び比較可能なEPSそれぞれに約4%の為替の逆風があるとしている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第1四半期の純売上高(Net Operating Revenues)は104億9100万ドルで、市場予想の99億1000万ドルを上回っている

- 2022年第1四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.64ドルで、市場予想の0.58ドルを上回っている

となっている。

まとめ

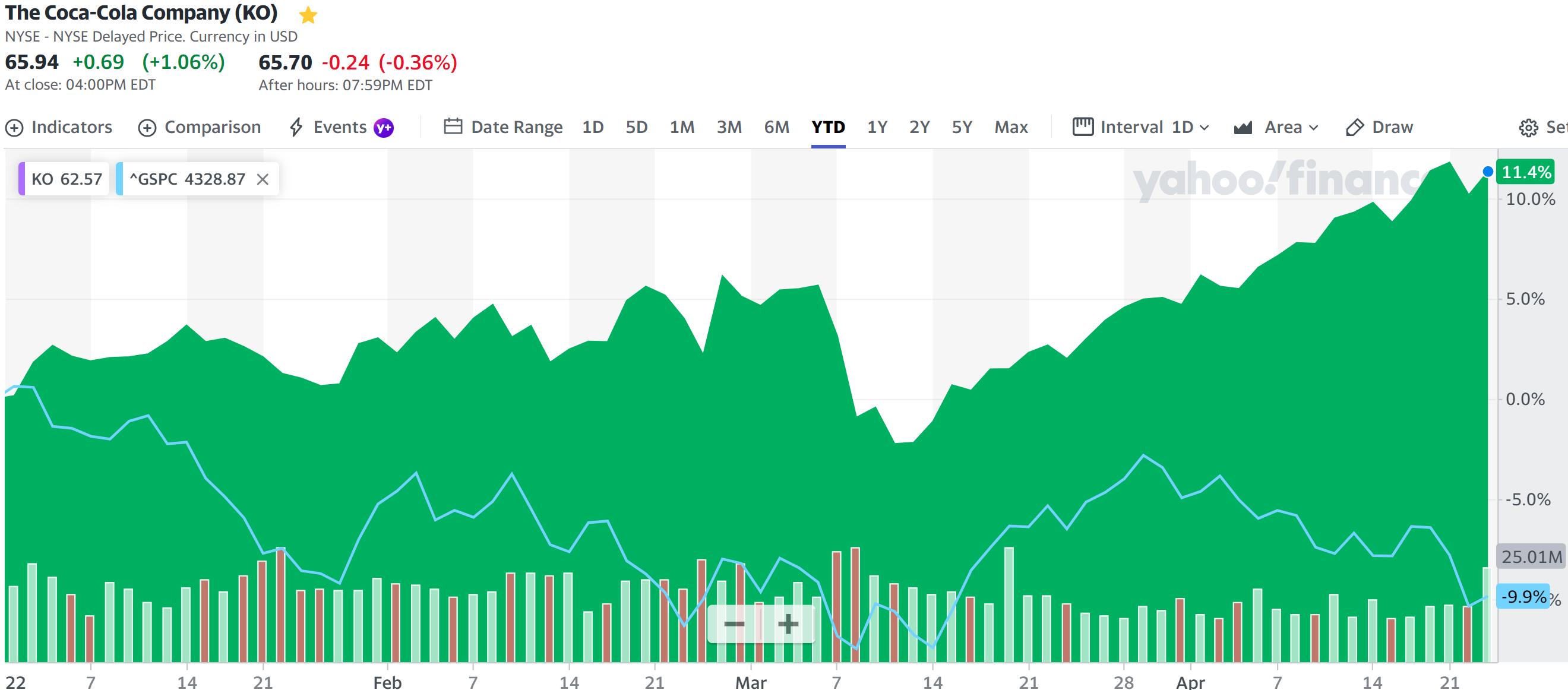

上記の様な決算内容を受けてコカ・コーラの株価は

1.06%の上昇。同日の米国市場は

開始直後は前日比下落で始まりしばらくマイナス圏が続いたが後半にはいずれもプラスに転じて終えている。コカ・コーラ株はNASDAQの上昇には及ばなかったが、S&P 500、ダウ工業平均は上回っておりそれ程悪い決算結果では無かったということなのだろう。

個人的には市場予想を上回る決算結果、インフレが進んだ中での前年比営業利益率改善、ウクライナ侵攻の影響がありながらも据え置いた通期見通し等を考えるともう少し株価が上昇しても良かった気がするのだが、次四半期に為替のマイナス影響が想定されること等が伸び悩んだ理由かもしれない。

とはいえ年初来のコカ・コーラ株の推移を市場(S&P 500)と比較してみると

市場が10%近い下落となっているのに対しコカ・コーラ株は10%を上回る上昇となっており堅調である事が伺える。このまま堅調な株価推移をして欲しいものだ。