はじめに

2022年4月26日には自分の所有銘柄であるゼネラル・エレクトリック(GE)の2022年第1四半期決算発表があった。

前回の四半期決算以降にロシアのウクライナ侵攻があり、個別株には余程の事が無い限り詳しく見ていないのだがGEのパフォーマンスは冴えなかった様に思える。

そこで以下に決算の内容を確認し、GEの業績・株価を改めて認識しておくことにする。

2022年第1四半期決算概要

以下の内容は、ゼネラル・エレクトリックの企業サイトより引用・抜粋。

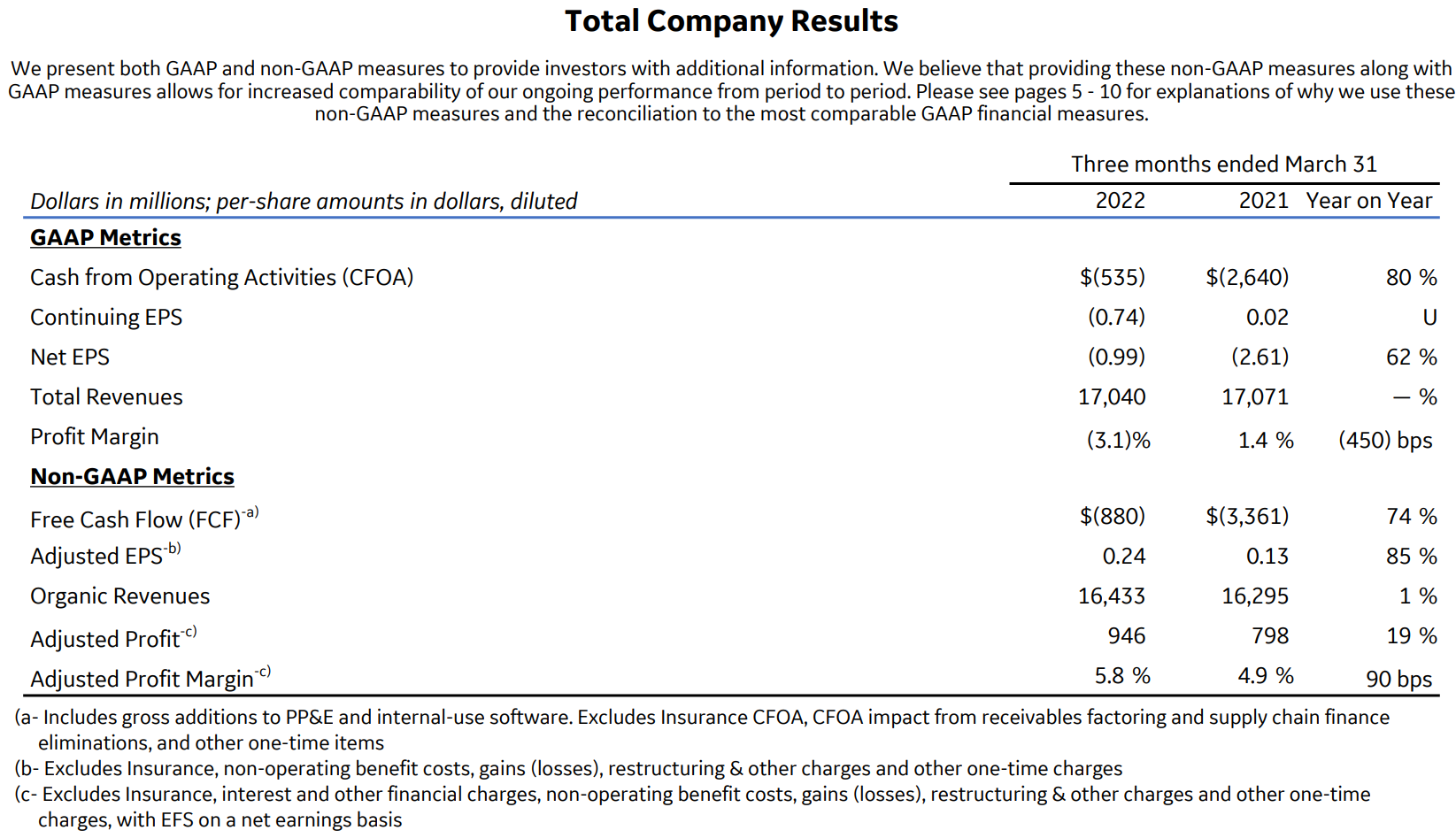

- 2022年第1四半期の総売上高(Total Revenues)は170億4000万ドル、前年同期は170億7100万ドルで前年同期比とほぼ変わらず

- 2022年第1四半期の調整後一株あたり利益(Adjusted EPS)は0.24ドル、前年同期は0.13ドルで前年同期比85%の増加

- 2022年第1四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)はマイナス8億8000万ドル、前年同期はマイナス33億6100万ドルで前年同期比74%の改善

事業部別業績

今四半期からプレゼンテーション資料のフォーマットが変わっており、前四半期は

と受注(Orders)、売上(Revenues)、収益(Segment Profit)、マージン(Segment Margin)が1ページでまとめて掲載されていたページが無くなっている。

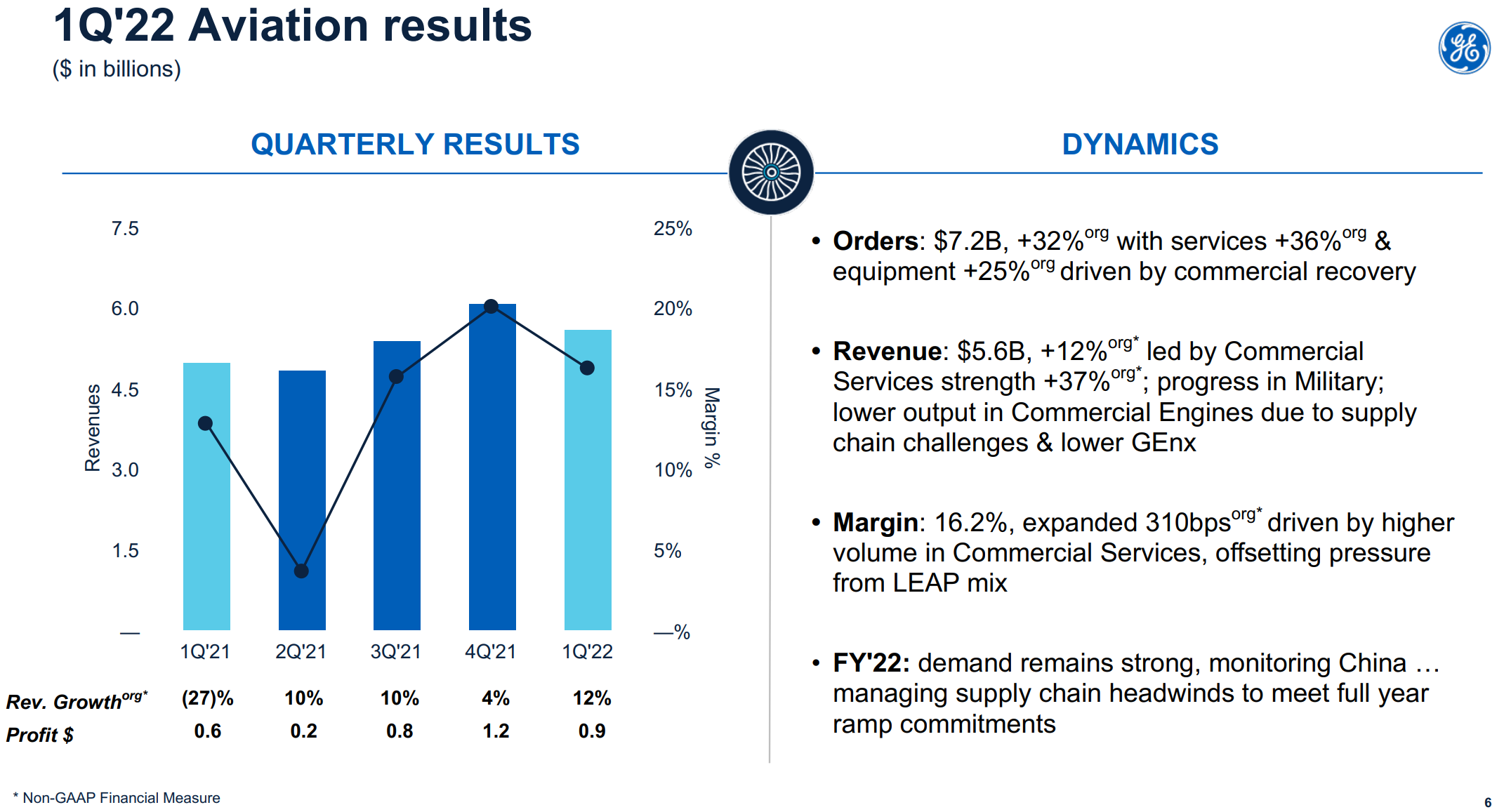

【Aviation(航空機事業)】

受注は72億600万ドルで前年同期比32%増加、売上は56億300万ドルで前年同期比12%増加、収益は9億800万ドルで前年同期比42%増加、マージンは16.2%で前年同期比3.1%増加

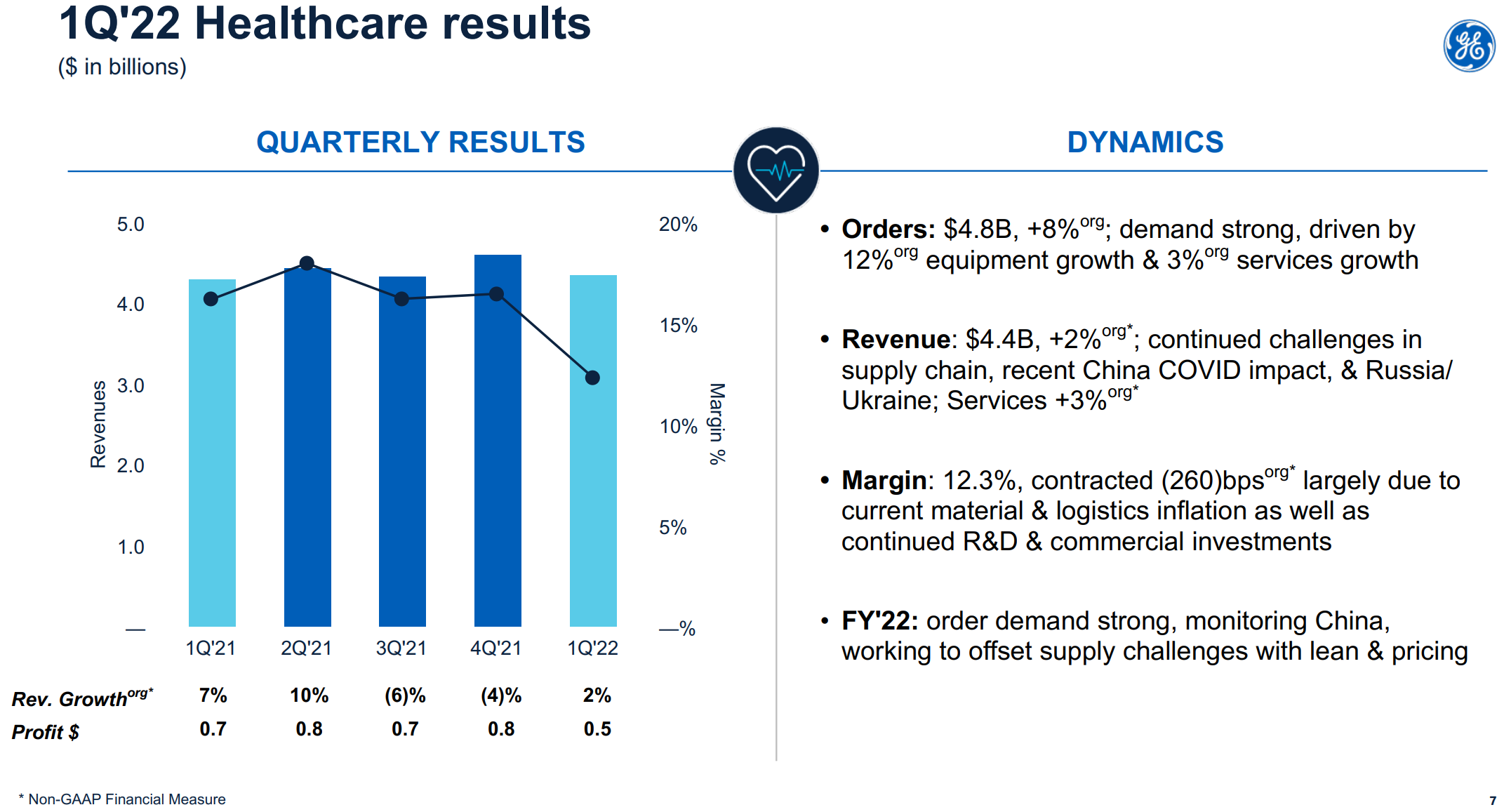

【Healthcare(ヘルスケア事業)】

受注は48億900万ドルで前年同期比8%増加、売上は43億6300万ドルで前年同期比2%増加、収益は5億3800万ドルで前年同期比23%減少、マージンは12.3%で前年同期比2.6%減少

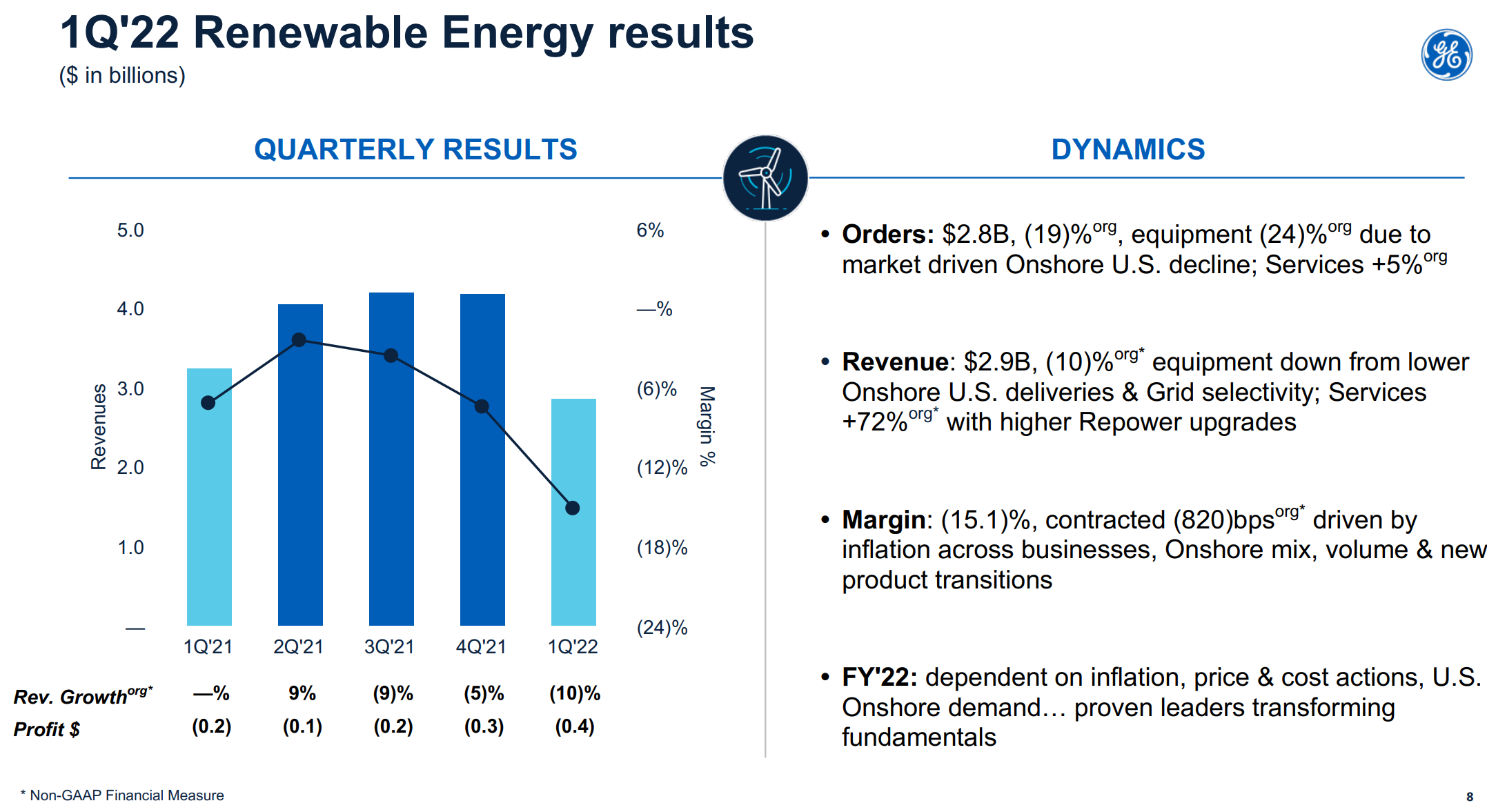

【Renewable Energy(再生可能エネルギー事業)】

受注は27億9200万ドルで前年同期比19%減少、売上は28億7100万ドルで前年同期比10%減少、収益は4億3400万ドルの損失で前年同期は2億3400万ドルの損失、マージンはマイナス15.1%で前年同期はマイナス6.9%

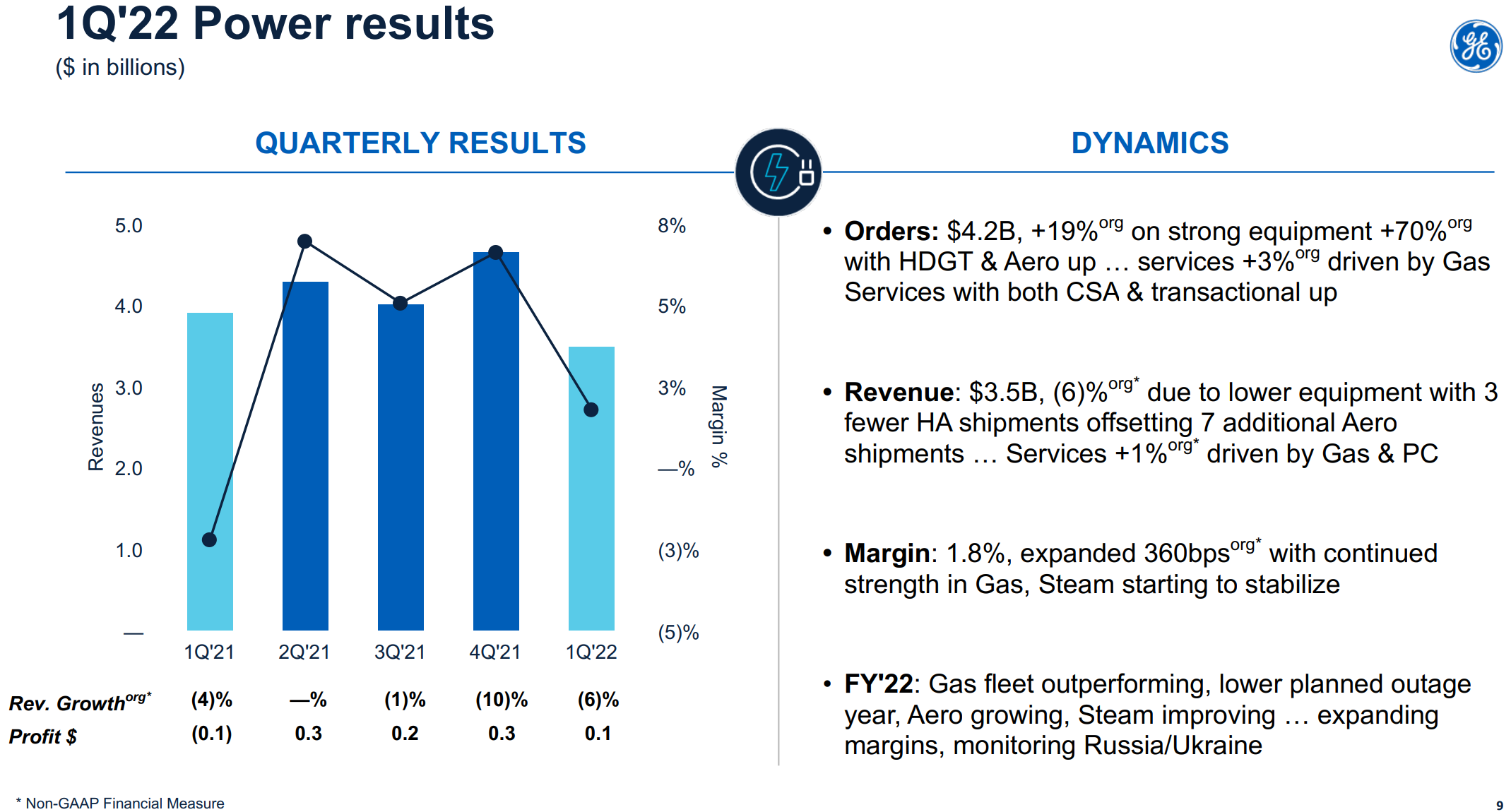

【Power(電力事業)】

受注は41億5600万ドルで前年同期比19%増加、売上は35億100万ドルで前年同期比6%減少、収益は6300万ドルで前年同期は8700万ドルの損失、マージンは1.8%で前年同期比3.6%増加

ロシア関連

ロシアのウクライナ侵攻に関連して、主に売掛金、在庫、その他の項目の減損に関連して約2億ドルの税引前費用を計上している。また先月にGEのロシアにおける事業はヘルスケアの一部を除いて停止している。

2022年の見通し

2022年の見通しは以下の通り。

- Organic revenue growth(既存事業売上成長率):HSD(High Single Digit、一桁台前半)

- Adjusted organic margin expansion(既存事業マージン増):150+ bps(basis points)

- Adjusted EPS(調整後一株当たり利益):$2.80~$3.50

- Free cash flow:$5.5B~$6.5B

これらは1月の前回決算発表時の数字を維持している。ただし「currently trending to low end」と現在では下限値に向かっているとしている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第1四半期の総売上高(Total Revenues)は170億4000万ドル、市場予想の168億9000万ドルを上回っている

- 2022年第1四半期の調整後一株あたり利益(Adjusted EPS)は0.24ドル、市場予想の0.20ドルを上回っている

となっている。

まとめ

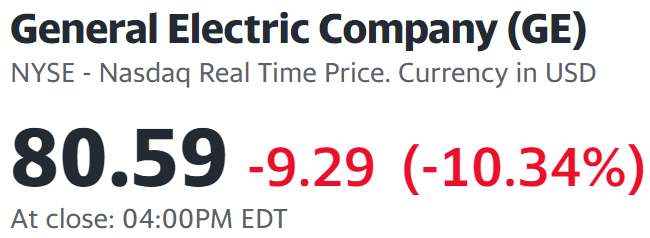

上記の様な決算結果を受けてGEの株価は

10.34%の下落。自分の所有銘柄で一日で10%を超える急落となったのは久々な気がする。

それにしても同日の米国市場が

いずれも2%を超える大幅下落だったとはいえ、売上、EPSが市場予想を上回る結果だった事を考えると下がり過ぎな気がする。

通期見通しは維持したもののその下限値に近いことが嫌気されたのだろうが、それでも上に挙げた決算内容でGEが10%を超える下落と言うのはいささか腑に落ちない。

そこで資料だけでなくアナリストとのカンファレンスコールもきちんと確認してみると以下の様な点が下落に拍車をかけた可能性はある。

- 3月の2022 Investor Dayで通期見通しのレンジを左右する主要なリスク要因を説明したが、それ以来以下のプレッシャーが高まっている

- インフレ

- 再生可能エネルギー

- ロシア・ウクライナ戦争

- サプライチェーン

- 中国におけるCOVIDの影響

- サプライチェーン、ロシア・ウクライナ戦争、中国のCOVIDの影響により、この四半期の収益は約6パーセントポイント悪影響を受けた。6%の内訳は以下の通り

- 5%はサプライチェーン

- 1%は中国とロシアの状況

特にサプライチェーンが今四半期に与えた影響が大きいことが問題な気がする。サプライチェーンにより第1四半期の収益に5%のマイナス影響があったのは他の自分が所有している銘柄の決算では見られなかった傾向であり、世界の物流拠点である上海で3月下旬にロックダウンが始まったことを踏まえると、アナリストとのカンファレンスコールでサプライチェーンの改善に触れてはいるものの具体性は今一つ乏しい様に感じられ、受注が堅調であったとしても納入に問題が続く可能性は高い気がする。

そう考えると下手をすれば通期見通しの下限値を達成できない事態に陥る可能性も考えられるので、一日で10%下落したのもある程度では仕方のないことかもしれない。

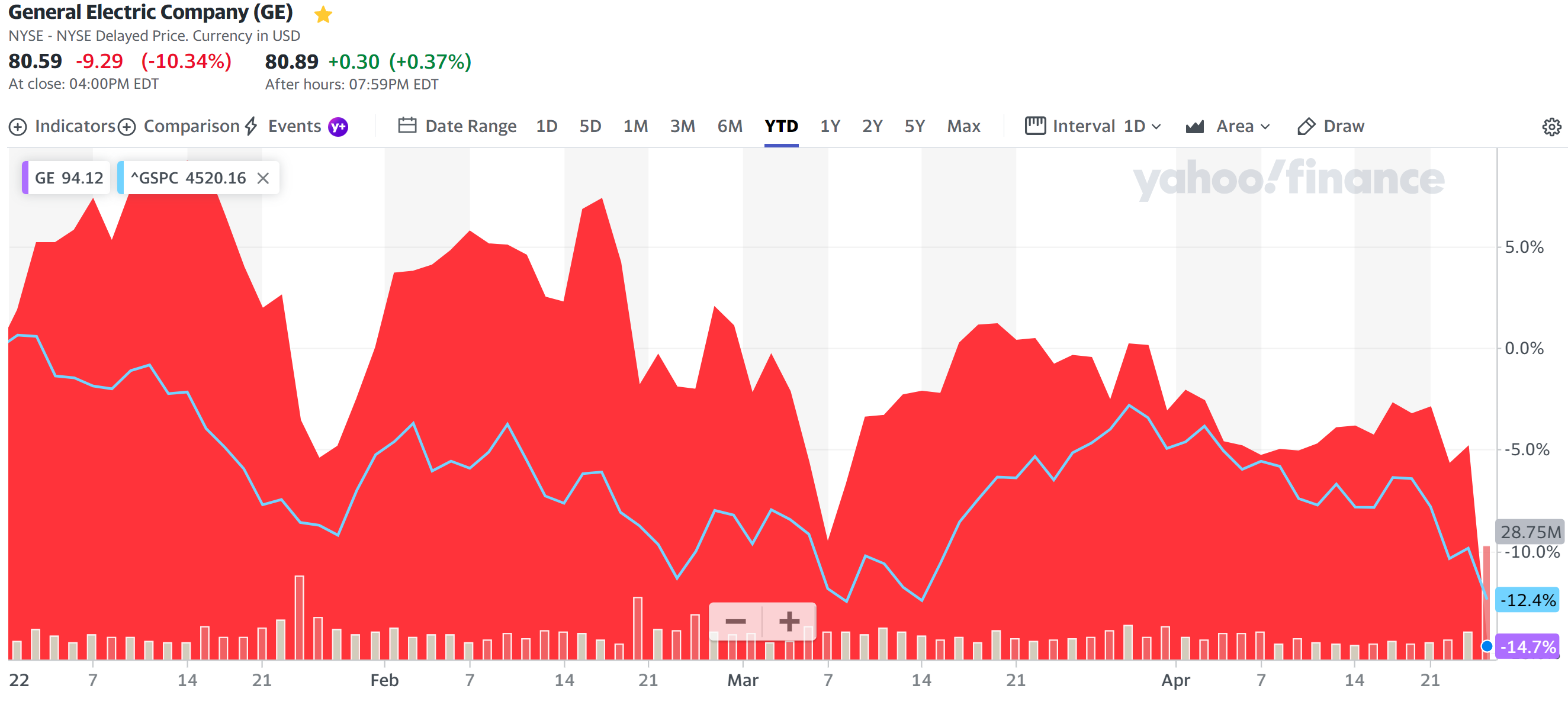

それでも年初来のGE株を市場(S&P 500)と比べてみると

決算の下落を受けての10%急落を含めても年初来では14.7%下落であり、S&P 500の12.4%下落と比べてそれ程酷いわけでも無い。ただ下落しているのに変わりはないのだが・・・。

気に掛かるのは今後だが、この10%の下落で不安要素をある程度消化したのかが気に掛かる。GE株はフォローしているアナリストも多いので、決算を受けての見解について注意しておくことにしたい。何とかGEの三社分割が行われる予定の来年までにある程度持ち直して欲しいのだがなあ。ちなみに三社分割は予定通り進んでいるとの旨が決算発表で言及されている。