はじめに

2023年4月21日(金)には自分の保有しているプロクター・アンド・ギャンブル(PG)の2023年第3四半期決算の発表があった。

PGの四半期決算は1~3月と他の多くの米企業と同じだが、PGは期の違いにより2023年第3四半期(他の多くは2023年第1四半期)となっていることに注意。

前四半期の決算まとめ時には

「これまではこの価格戦略が奏功しているのだが、今後もそれを維持できるかがP&Gの業績、株価に大きな影響を及ぼすので、しばらくは不安定な株価が続きそうな気がする。」

と書いていたが決算結果はどうだったろうか。以下決算の内容について確認・整理しておく。

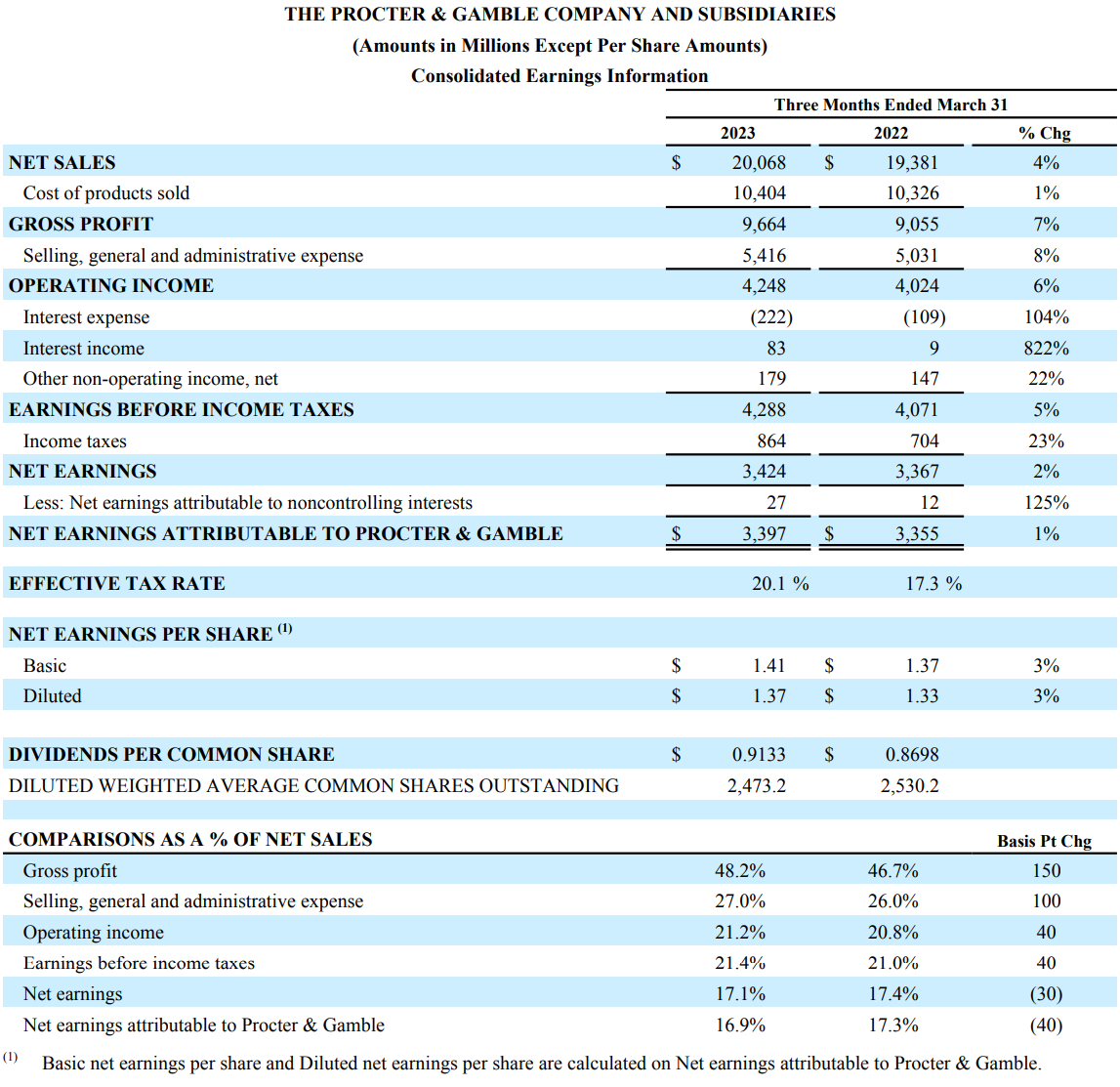

P&G2023年第3四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

- 2023年第3四半期の総売上高(Net Sales)は200億6800万ドル、前年同期は193億8100万ドルで前年同期比4%の増加

- 2023年第3四半期の希薄化後一株当たり利益(Net EPS Diluted)は1.37ドル、前年同期は1.33ドルで前年同期比3%の増加

2023年第3四半期の主な結果は以下の通り。

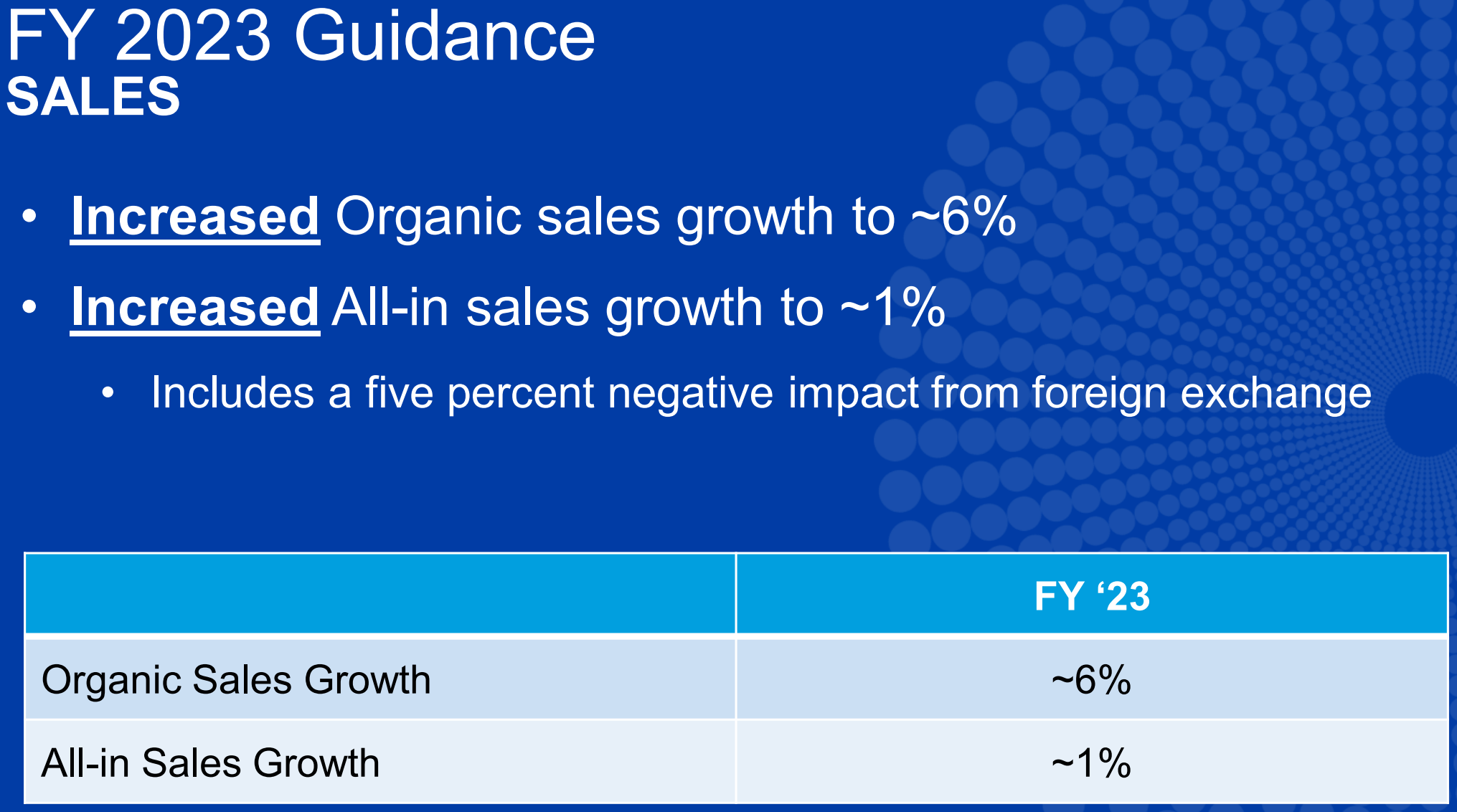

2023年通期見通し

FY2023の見通しは以下の通り。

【売上(Sales)】

- Organic Sales Growth(既存事業売上成長率):~6%(前回の+4%~+5%から上方修正)

- All-in Sales Growth(全売上成長率):~1%(前回の-1%~0%から上方修正。5%の不利な為替影響を含む)

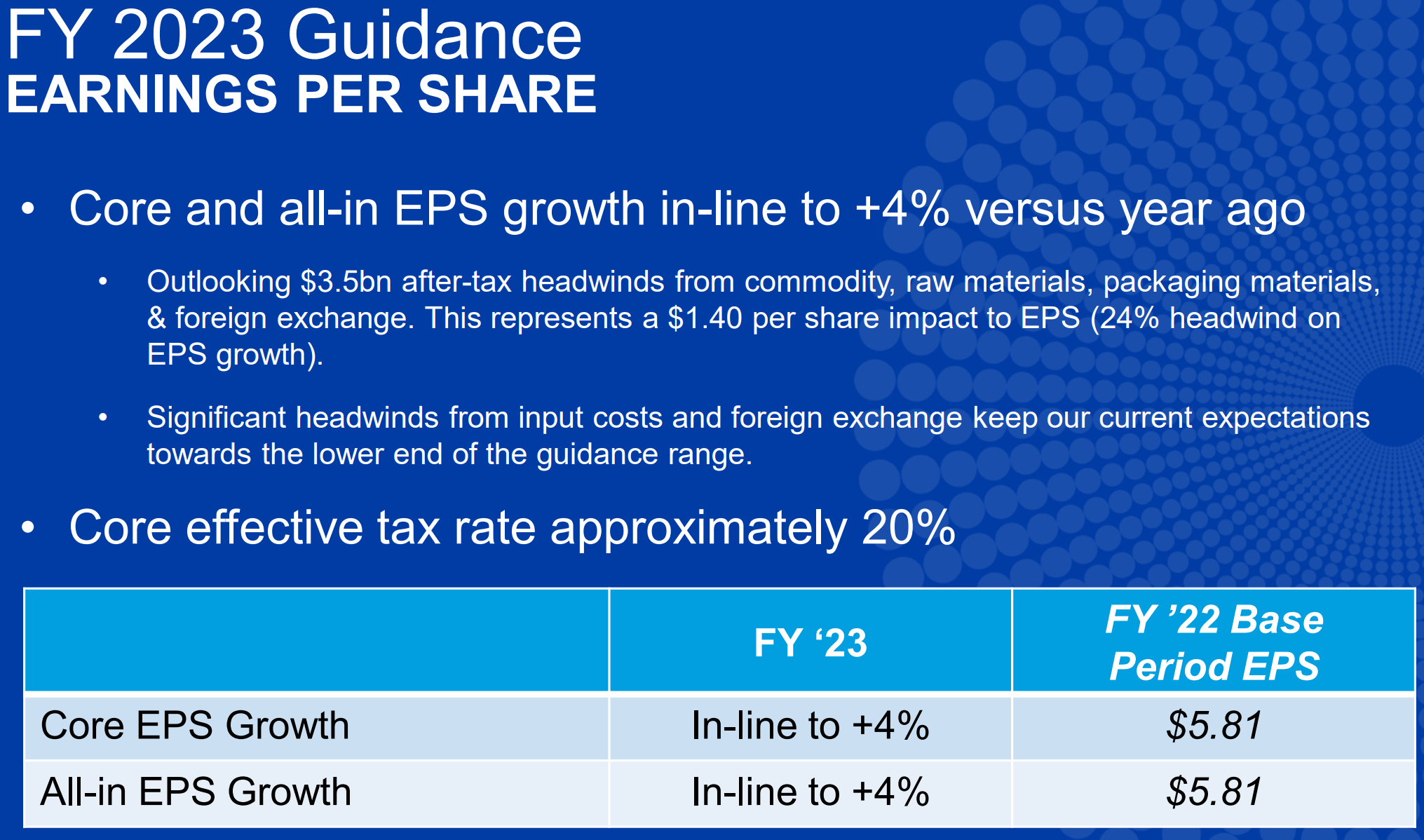

【一株当たり利益(EPS)】

- Core EPS Growth(中核事業EPS成長率):前年と変わらず~+4%(前回と変わらず)

- All-in EPS Growth(全EPS成長率):前年と変わらず~+4%(前回と変わらず)

コモディティ、原材料、包装材料、輸送そして外国為替から税引後35億ドル(前回は37億ドル)の悪影響が想定され、それらによりEPSに対して1株あたり1.40ドル(前回は1.50ドル)の悪影響が想定される(EPSに対して24%(前回は26%)の悪影響)。

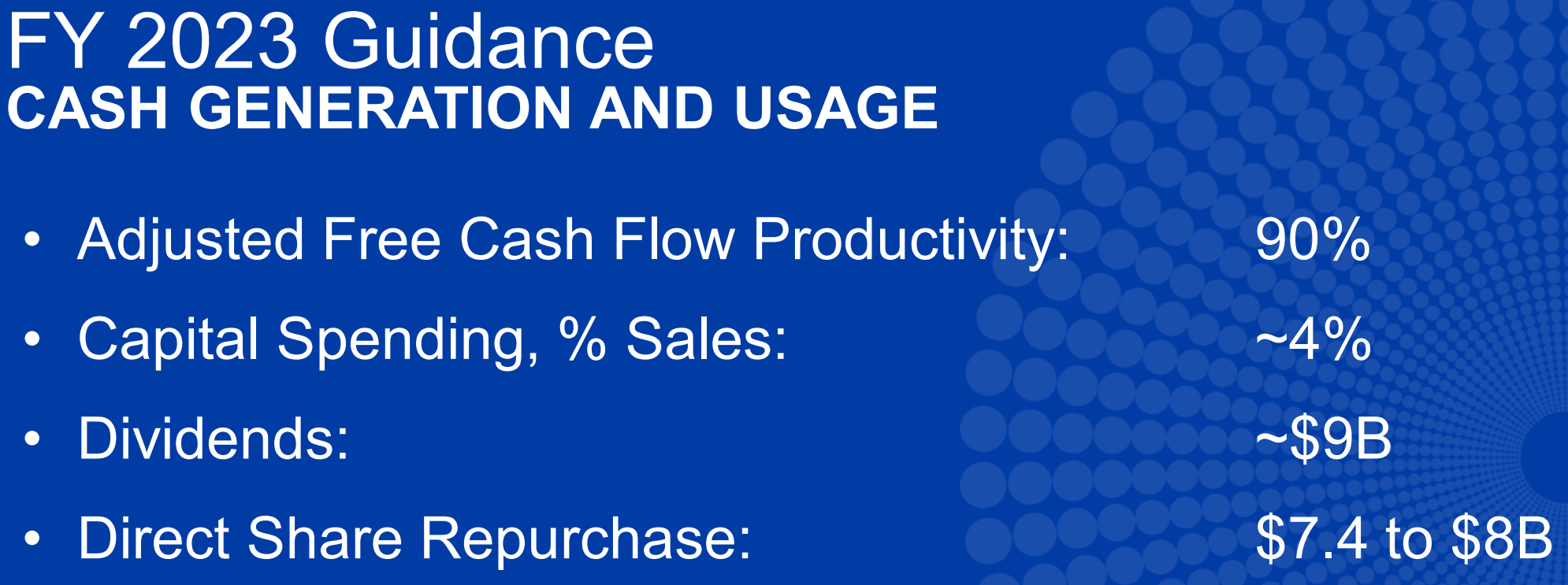

【現金(Cash)関連】

- Adjusted Free Cash Flow Productivity(調整後FCF生産性):90%

- Capital Spending, % Sales(設備投資、売上に対する割合):~4%(前回は~5%)

- Dividends(配当):90億ドル

- Direct Share Repurchase(直接自社株買い戻し):74億ドル~80億ドル(前回の60億ドル~80億ドルから上方修正)

売上に対する設備投資の割合が前回から減っており、直接自社株買いの下限が前回から上方修正されている。

その他

その他決算発表資料とアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2023年第3四半期には14億ドルの自社株買いを実施

- (同社にとって米国に次いで大きな市場となっている)中国の経済活動再開が販売量減少を和らげるのに役立った。ただ、中国での活動が再開する過程で多くの紆余曲折があるとも予想

- 米国での販売数量は増加し安定し始めている。それは望ましいことだ。ただ人件費や原材料費の上昇を考えると利益見通しを引き上げる状況ではない

- 欧州では高インフレを背景に消費者の財布のひもが締まっている。割安なプライベートブランド商品と競合しており、プレッシャーが強い状況だ

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第3四半期の総売上高(Net Sales)は200億6800万ドル、市場予想の194億ドルを上回っている

- 2023年第3四半期のNon-GAAPベースの希薄化後一株当たり利益(Net EPS Diluted)は1.37ドル、市場予想の1.32ドルを上回っている

となっている。

まとめ

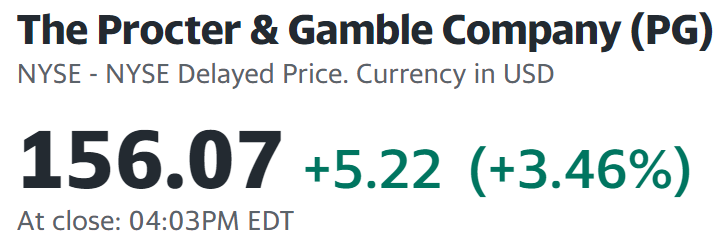

上記の様な決算結果を受けてP&Gの株価は

3.46%の上昇。同日の米国市場が

前日に比べてほぼ横ばいで終えた事を考えると、P&Gの決算はかなり市場に好意的に受け止められたようだ。売上、EPSが市場予想を上回り、いくつかの通年見通しも引き上げた事が上昇の要因だろう。

懸念としてはここ数四半期と同様に販売数量の減少を値上げが補う格好となっている点だが、アナリストとのカンファレンスコールでP&Gの主要市場である米国・中国の販売量に改善の兆しが見られることが示唆され、実際既存事業の販売量が前年比で3%減少しているものの前四半期の6%減からは改善されている事を考えると、この懸念は和らいできているのかもしれない。

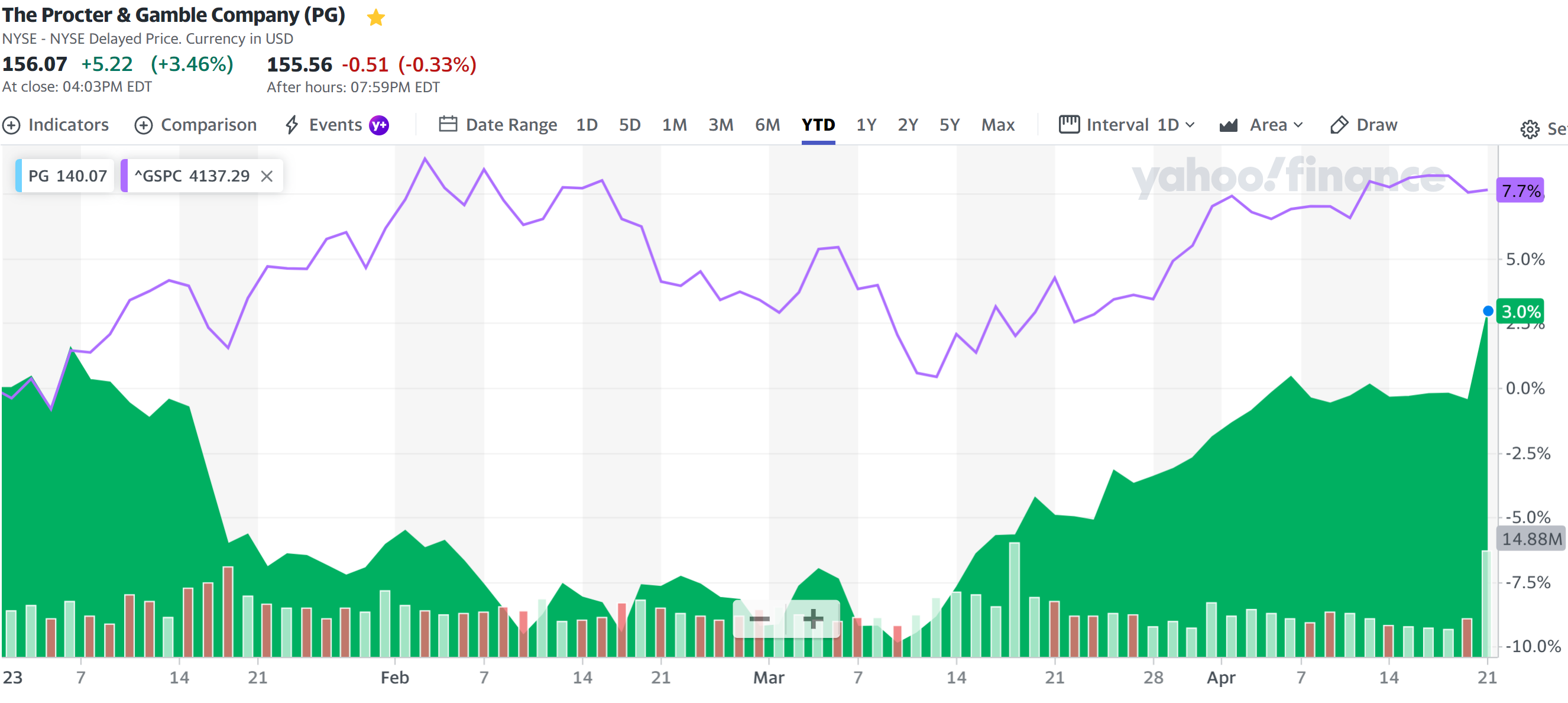

年初来のP&G株は

決算前まではほぼ年初来で変わらずで決算を受けての上昇でようやくプラスになっている。前四半期の決算(1月19日)頃からは市場(S&P 500)に比べて低調な時期が続いていたが、3月半ばからは市場につれて上昇している。

今後のP&G株だが、決算内容からするとしばらくは堅調な動きを続けてくれそうな気がする。カンファレンスコール中で触れられていた中国での紆余曲折の可能性やヨーロッパでの競争、米国でのコストなどの懸念を上手く乗り切って欲しいものだ。