はじめに

昨日2019年12月3日はトランプ氏の発言

- “I have no deadline, no. In some ways I think it’s better to wait until after the election with China,”

(中国との貿易合意に期限はない。中国との取引は(2020年11月の)選挙が終わるまで待つほうが良いかもしれない)

もあり市場全体が大きく下落したのだが、そんな中で自分のポートフォリオの中ではAT&Tの株価が微増していた。

どうも掲題の通りAT&Tの最高財務責任者(CFO)であるジョン・スティーヴンス(John Stephens)氏がウェルズ・ファーゴのTMT(Technology, Media & Telecom)サミットで話した内容が影響を及ぼした模様。以下にその内容を整理しておくことにする。

ジョン・スティーヴンス氏の主なUpdate内容

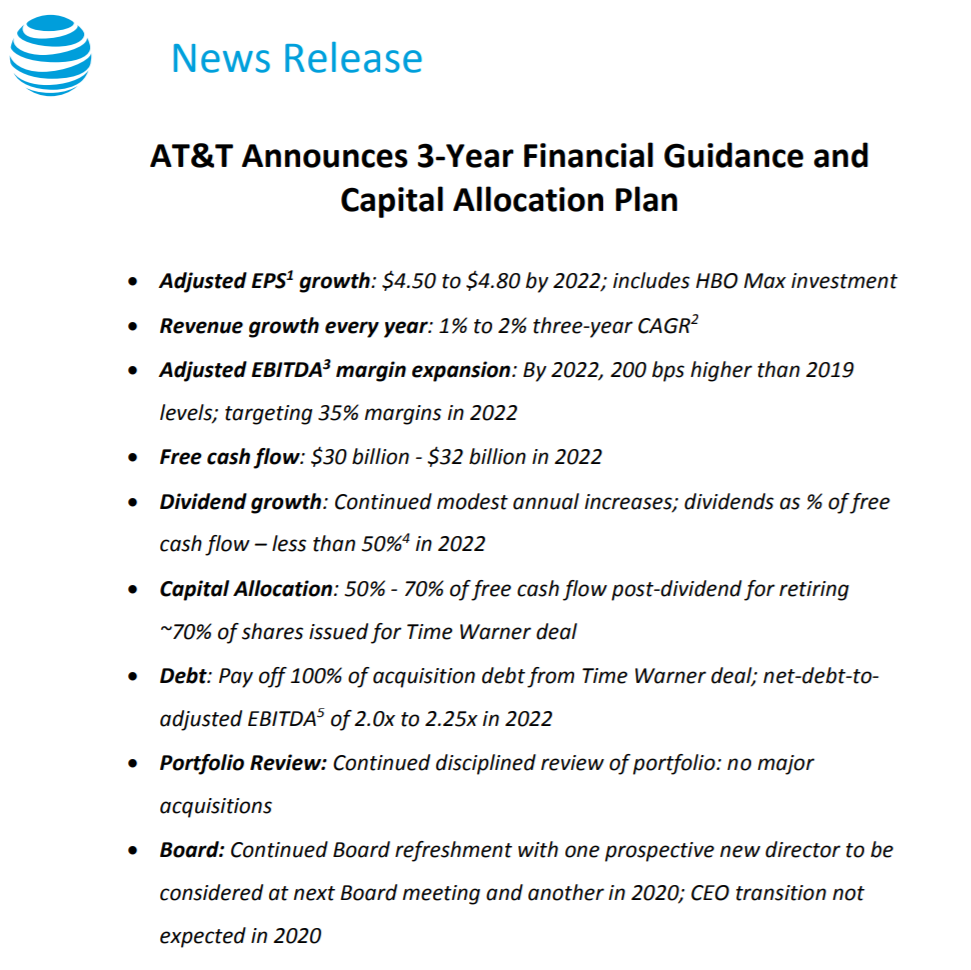

以下はAT&Tの企業サイトより引用・抜粋。また画像は前四半期に発表された3年計画のスライド。

【EBITDA関連】

- AT&T plans to expand its efficiency initiatives to support its 3-year goal to increase EBITDA margins. Stephens said that over the last 5 years, the company has achieved annual network cost savings between 6% and 8%, driven primarily by the move to software-defined networking, network function virtualization and automation. This trend of cost reductions is expected to continue in 2020. To achieve its margin goals for 2020 and beyond, Stephens said the company has begun several additional cost reduction initiatives targeting an incremental 4% reduction in labor-related costs in 2020 or about $1.5 billion.

(AT&Tは、EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)マージンを増やすという3年間の目標をサポートするために効率化の取り組みを拡大する予定です。スティーヴンス氏は、主にソフトウェアデファインドネットワーク、ネットワーク機能の仮想化、自動化への移行により、過去5年間で6%から8%の年間ネットワークコスト削減を達成したと述べました。コスト削減のこの傾向は2020年も続くと予想されます。2020年以降のマージン目標を達成するために、スティーヴンス氏は、2020年に約15億ドルの人件費の増分4%削減を目標とするいくつかの追加コスト削減イニシアチブを開始したと述べました) - By the end of 2022, AT&T expects to retire 100% of the debt it incurred to acquire Time Warner, targeting a net debt-to-adjusted EBITDA ratio in the 2.0x to 2.25x range, and expects this to lead to an upgrade in its debt ratings.

(2022年末までに、AT&Tはタイムワーナーの買収時に発生した債務の100%を回収し、EBITDA有利子負債倍率を2.0倍から2.25倍の範囲にすることを目標とし、これにより債務の格付けが改善されると予想しています)

【フリーキャッシュフロー関連】

- Stephens said AT&T remains on track for full-year 2019 free cash flow in the $28 billion range.

(スティーヴンス氏は、AT&Tが2019年通年のフリーキャッシュフロー280億ドルへ向け順調に進んでいると述べました) - The company expects to end 2019 with a net debt-to-adjusted EBITDA ratio in the 2.5x range. AT&T has already far exceeded its $6-8 billion goal for non-core asset monetizations in 2019 and is targeting another $5 billion to $10 billion in 2020, as part of its continuing portfolio review.

(同社は2019年末までに、EBITDA有利子負債倍率が2.5倍の範囲になると予想しています。 AT&Tは2019年の非中核資産収益化の目標である60〜80億ドルをすでにはるかに超えており、継続的なポートフォリオレビューの一環として、2020年にはさらに50〜100億ドルを目標としています)

【ワイヤレス市場関連】

- Stephens said that while the wireless market remains competitive, he likes AT&T’s position given the company’s network advantages, including a strong spectrum position; its FirstNet build; new wireless plans; and the ability to bundle content — specifically, HBO Max — with owner’s economics.

(スティーヴンス氏は、ワイヤレス市場は引き続き競争が激しいものの強力なスペクトラムの地位を含む同社のネットワークの利点を考えると、AT&Tの地位が気に入っていると述べた。 第一応答者向け無線ブロードバンド網構築*; 新しいワイヤレスプラン; またコンテンツ(具体的にはHBO Max)を所有者の経済性とバンドルする機能)

*米国の第一応答者ネットワーク庁(First Responder Network Authority: FirstNet)が2017年3月30日に第一応答者専用の全国無線ブロードバンド網(FirstNetネットワーク)の構築でAT&Tを選定したこと、を指していると思われる

【エンターテインメントグループ】

- The company’s Entertainment Group remains on track to achieve its goal of stable EBITDA in 2019, with EBITDA up 2.3% through the third quarter due to AT&T’s focus on profitable customers.

(同社のエンターテインメントグループは、AT&Tが収益性の高い顧客に注力しているため、2019年も安定したEBITDAの目標を第3四半期まで2.3%増加させるという目標に向かって順調に進んでいます) - Stephens also said that the third quarter is expected to be AT&T’s peak video subscriber loss quarter.

(スティーブンスはまた、第3四半期がAT&Tのビデオ加入者損失のピークとなると予想しています)

まとめ

上述したような3年計画に関連する具体的なアップデートがあったことが市場に安心感をもたらした結果、市場全体が下落傾向の中AT&T株が上昇した要因だったのではないだろうか。

継続的なコスト削減の実績や今後の新たなコスト削減イニシアチブの開始、2019年のフリーキャッシュフロー目標に向けての順調な状況、といった情報は肯定的に受け取ることが出来る。

ただ、ワイヤレス市場のポジションに関しては「he likes AT&T’s position~」といった数値的な具体性には欠ける表現となっているし、エンターテインメントグループに関しては「remains on track to achieve its goal of stable EBITDA in 2019」と一見順調に推移しているようだが、一方で「the third quarter is expected to be AT&T’s peak video subscriber loss quarter」と前四半期のビデオ加入者減がピークと見込んでいるようだが、実際にその加入者減に歯止めがかかるかどうかは個人的には疑問符がつく。

発表内容を額面通りに素直に受け止めるとすればAT&T株を今月の定期購入のタイミングで買い足すというのもありなのだろうが、昨日のアップデート内容からは追加購入するまでの自信は持てないのが正直なところ。12月下旬の実際の購入までに判断に足る新たな情報が出てきてくれ、自分の見方が単にうがちすぎであることを期待したい。