はじめに

昨日2022年10月20日(木)は自分の主力銘柄であるAT&T(T)の2022年第3四半期決算の発表があった。

AT&Tは2022年7月の第2四半期決算発表で大きく下落しその後も冴えない動きが続いている印象なのだが、今回の決算はどうだったのか。以下決算の内容を確認しまとめておく。

AT&T2022年第3四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

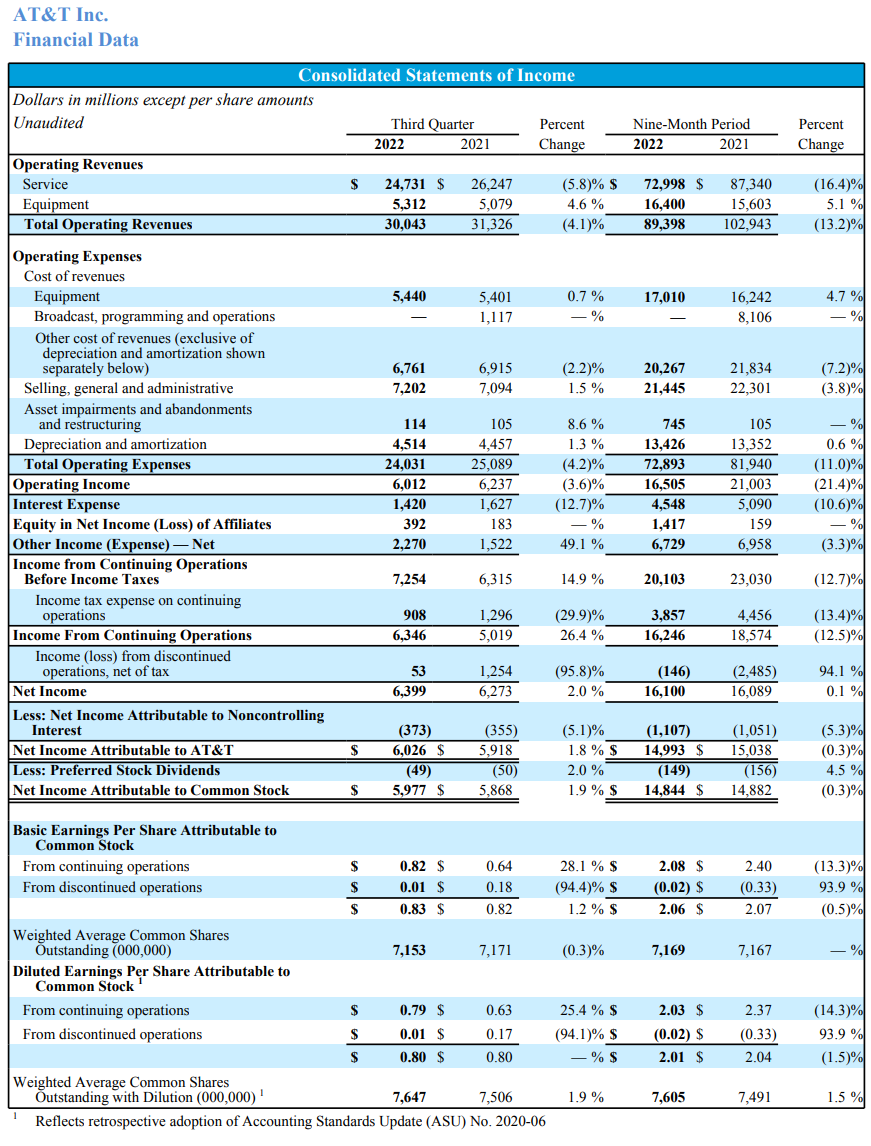

- 2022年第3四半期の総売上高(Total Operating Revenues)は300億4300万ドルで、前年同期の313億2600万ドルから4.1%減少

- 2022年第3四半期のAT&T帰属の純利益(Net Income Attributable to AT&T)は60億2600万ドルで、前年同期の59億1800万ドルから1.8%増加

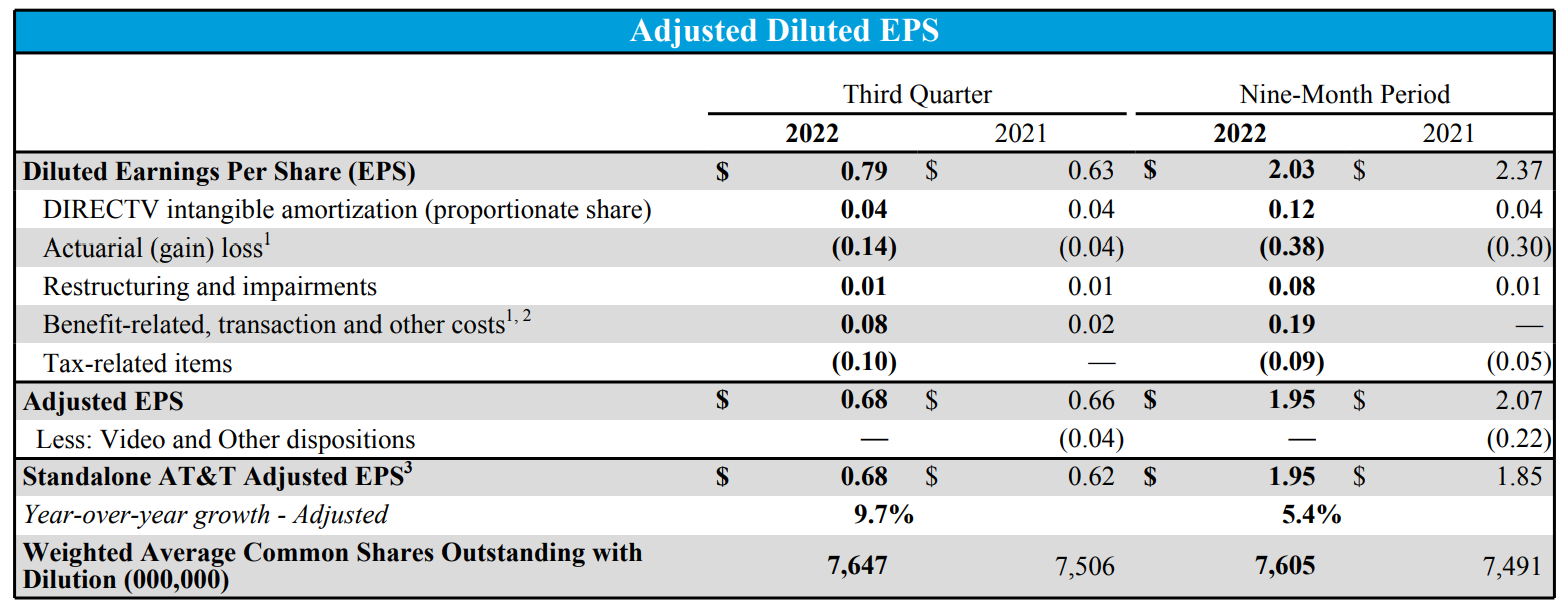

- 2022年第3四半期の調整後一株当たり利益(Adjusted EPS)は0.68ドルで、前年同期の0.62ドルから9.7%増加

上記データのうちStandalone AT&Tとされているもの以外は前年のビデオ事業等も含んでいる。

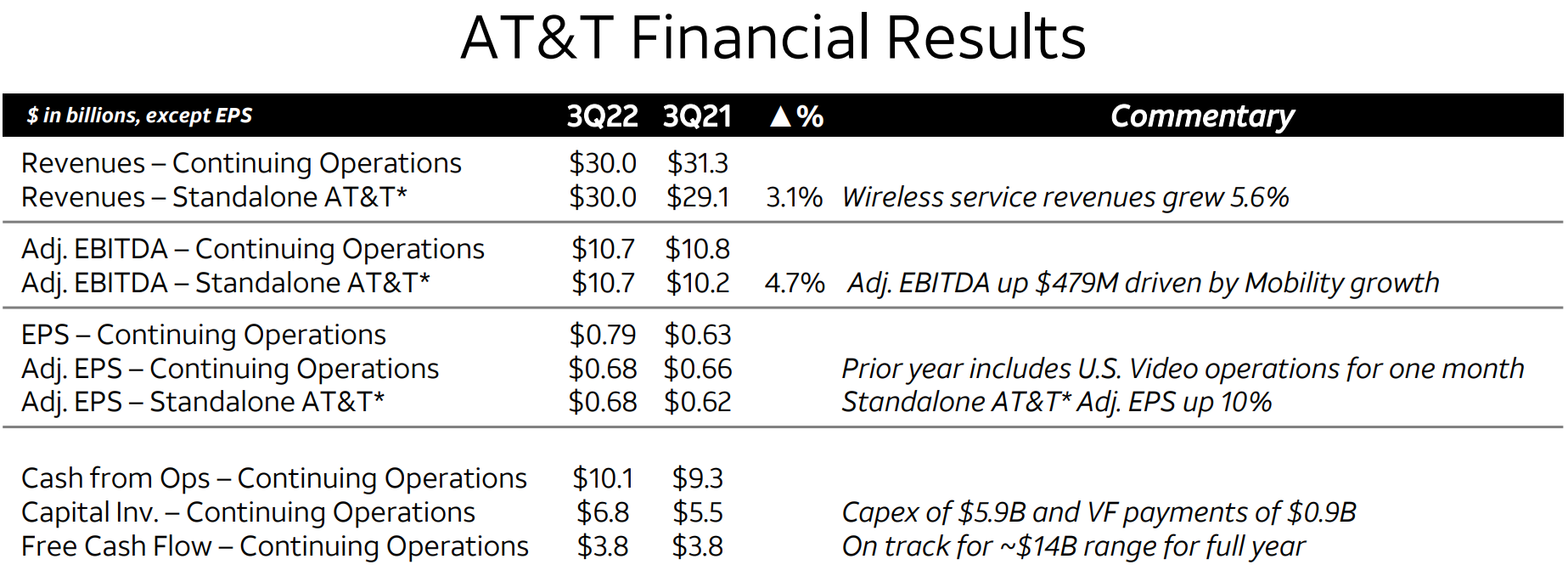

AT&T2022年第3四半期結果の概要は以下の通り(Stanadalone AT&Tが現在と同じ事業)。

現在と同じ事業の比較ではいずれも前年同期を上回っている。

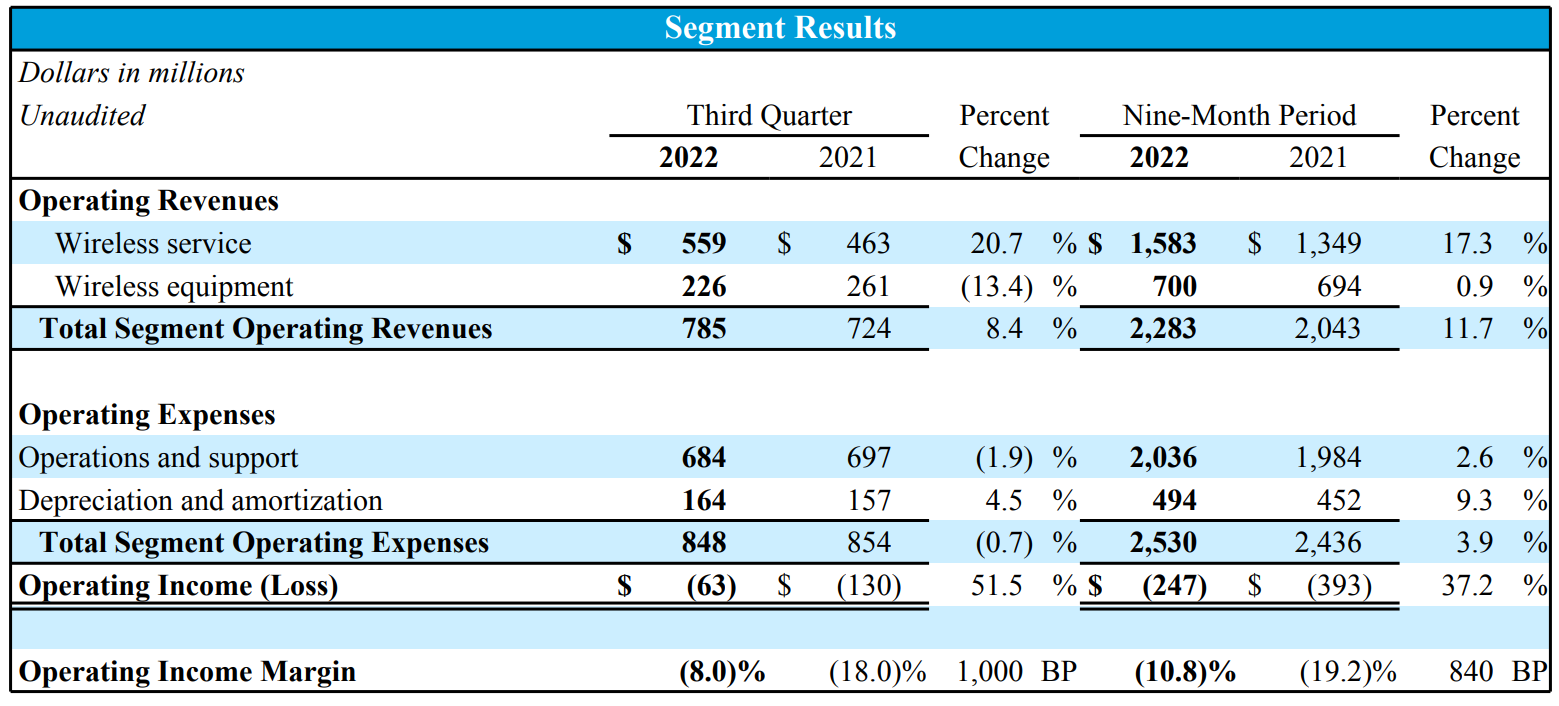

事業部業績

事業部ごとの業績は以下の通り。

【Communications(通信)事業】

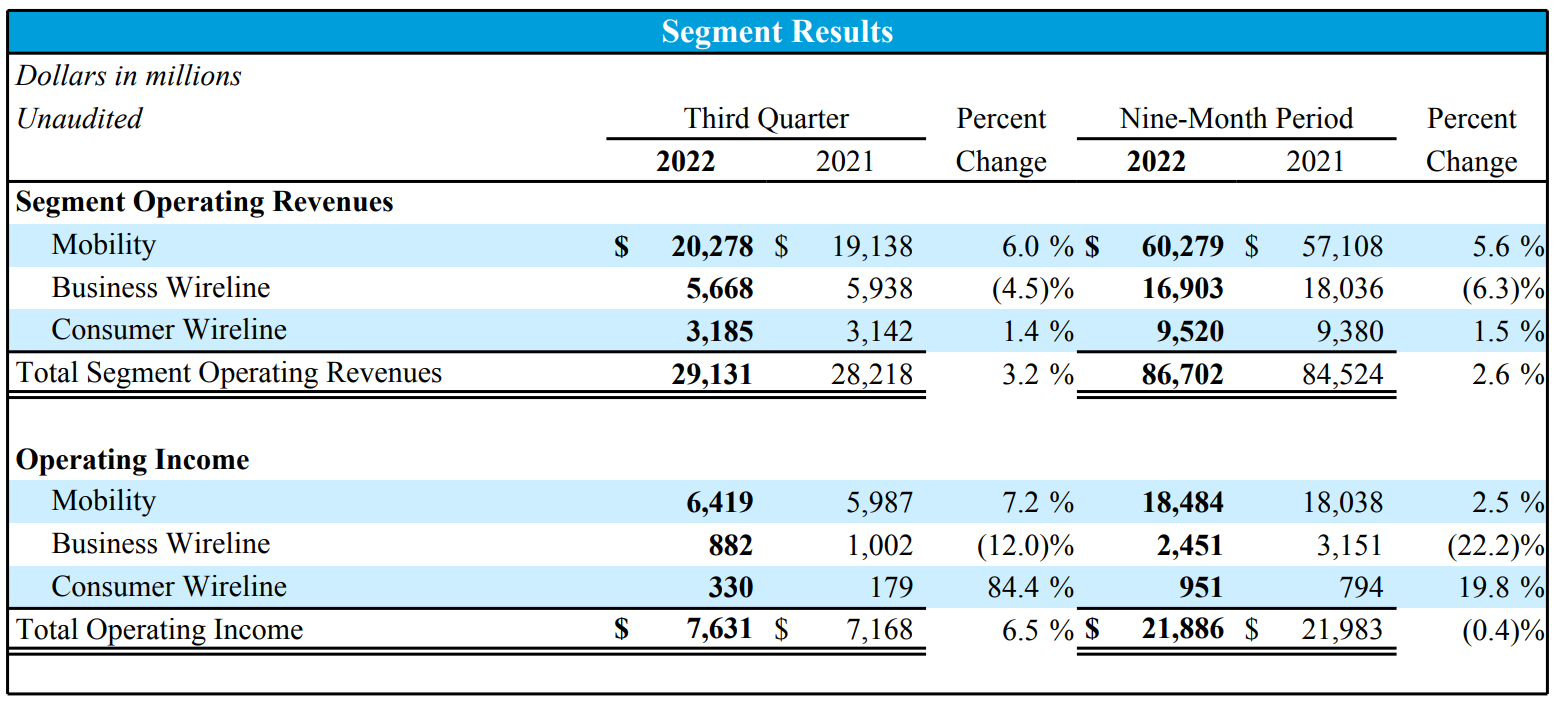

Communications(通信)事業のOperating Revenues(売上)は前年同期比3.2%増の291億3100万ドル。

モビリティの売上は202億7800万ドルで前年同期比6.0%の増加、内訳はサービス収益が前年同期比5.6%増の153億3700万ドル、機器収益が前年比7.2%増の49億4100万ドル。

月額料金を支払う携帯電話契約者数(Postpaid phone)は70万8000人増、月額携帯電話以外も含めた月額料金支払い契約者数(Postpaid)は96万4000人増。

Business Wirelineの売上は相変わらず高度なIPベースへの製品移行のため4.5%減少して56億6800万ドル。

Consumer Wirelineの売上はファイバーブロードバンドの増加により1.4%増の31億8500万ドル。

【ラテンアメリカ事業】

ラテンアメリカ事業はコミュニケーション事業に比べて事業規模が極めて小さいので参考程度。

ラテンアメリカ事業のOperating Revenues(売上)は前年同期比8.4%増の7億8500万ドル。

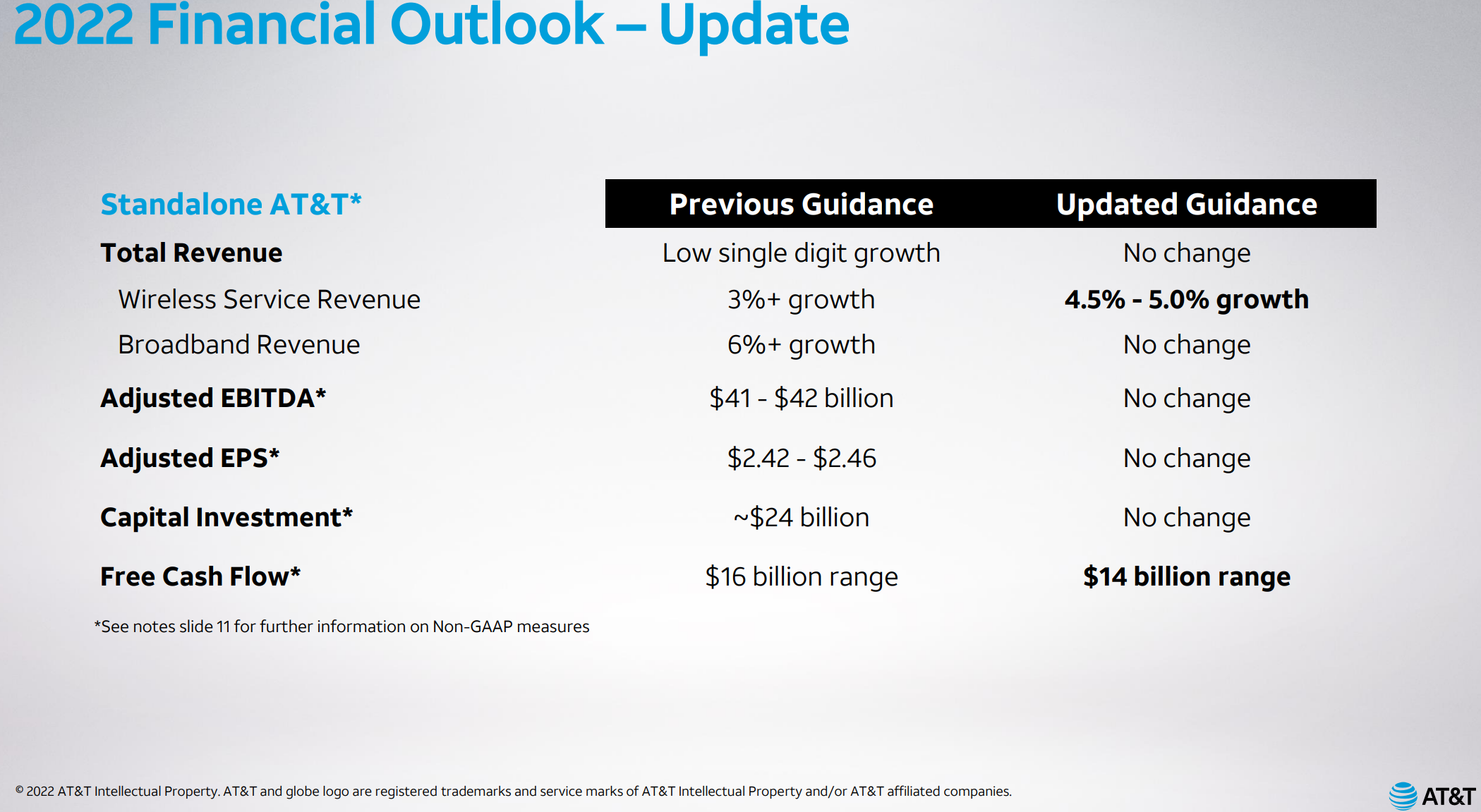

2022年通期見通し

2022年の通期見通しに関しては今回プレゼンテーションスライドでの提供は無し。前回は以下の様なスライド。

ただし、決算資料やアナリストとのカンファレンスコールで

- we now expect to achieve wireless service revenue growth in the upper end of the 4.5 percent to 5 percent range

ワイヤレスサービス売上は4.5%~5.0%の上限 - we now expect adjusted EPS from continuing operations to be $2.50 or higher

Adjusted EPSは2.50ドル以上

と上方修正している。また前回決算時に大幅下落の要因となったフリーキャッシュフロー見込は変わらずとしている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第3四半期の総売上高(Total Operating Revenues)は300億4300万ドルで、市場予想の298億6000万ドルを上回っている

- 2022年第3四半期の調整後一株当たり利益(Adjusted EPS)は0.68ドルで、市場予想の0.60ドルを上回っている

- 2022年第3四半期の月額携帯電話以外も含めた月額料金支払い契約者数(Postpaid)は96万4000人増で、市場予想の91万3000人増を上回っている

- 2022年第3四半期のフリーキャッシュフローは38億ドル、市場予想の42億8000万ドルを下回っている

となっている。

まとめ

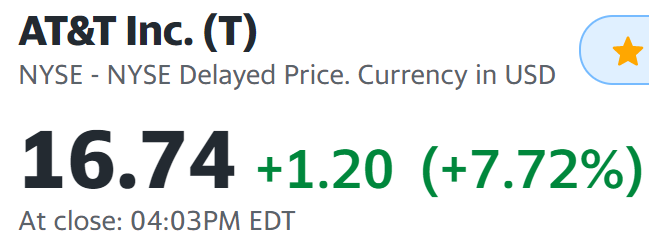

上記の様な決算を受けてAT&Tの株価は

前日比7.72%上昇。同日の米国市場が

いずれも下落したことを考えるとかなりの上昇となっている。市場予想を上回る決算内容だったことと、通期のAdjusted EPSを上方修正したことが好感されたのだろう。

AT&Tの年初来の株価推移は

昨日の上昇もあり市場(S&P 500)に比べて10%程上回っている(ただマイナスだが)。

これで潮目が変わってくれるといいのだが、フリーキャッシュフローの通期見通しは堅持しているものの、今四半期のフリーキャッシュフローは38億ドルで市場予想を下回っているのが気に掛かる。もし次決算時にフリーキャッシュフローの通期見通しを達成できなかった場合には、第2四半期決算時の様に株価が大きく下がる可能性もある。

フリーキャッシュフローの結果が明らかになる次回決算時まで、何とか堅調に株価が推移して欲しいものだ。