はじめに

昨日2022年7月21日(木)は自分の主力銘柄であるAT&T(T)の2022年第2四半期決算の発表があった。

前回2022年4月の第1四半期決算はワーナーメディア分離後初めての決算でワーナーメディアが分離したこともあってAT&T株は上昇となったが、今回の決算もその傾向が続いたのか。以下決算の内容を確認しまとめておく。

AT&T2022年第2四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

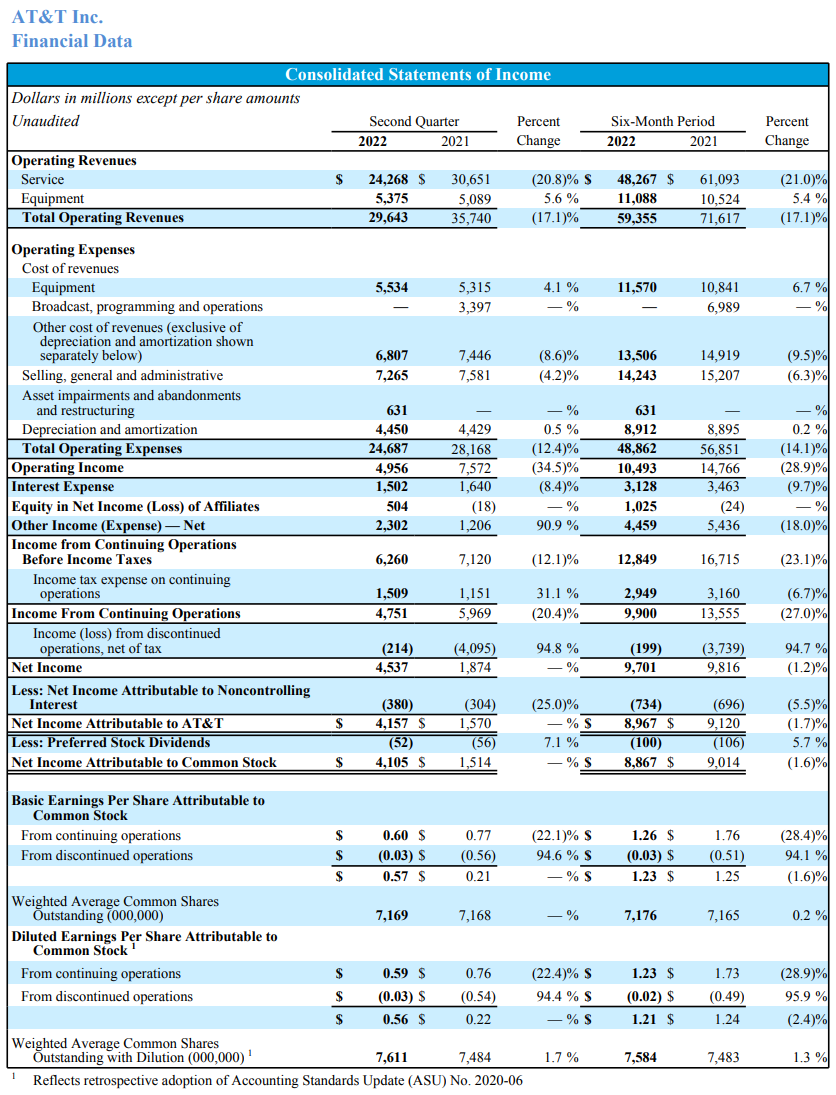

- 2022年第2四半期の総売上高(Total Operating Revenues)は296億4300万ドルで、前年同期の357億4000万ドルから17.1%減少

- 2022年第2四半期のAT&T帰属の純利益(Net Income Attributable to AT&T)は41億5700万ドルで、前年同期は15億7000万ドル

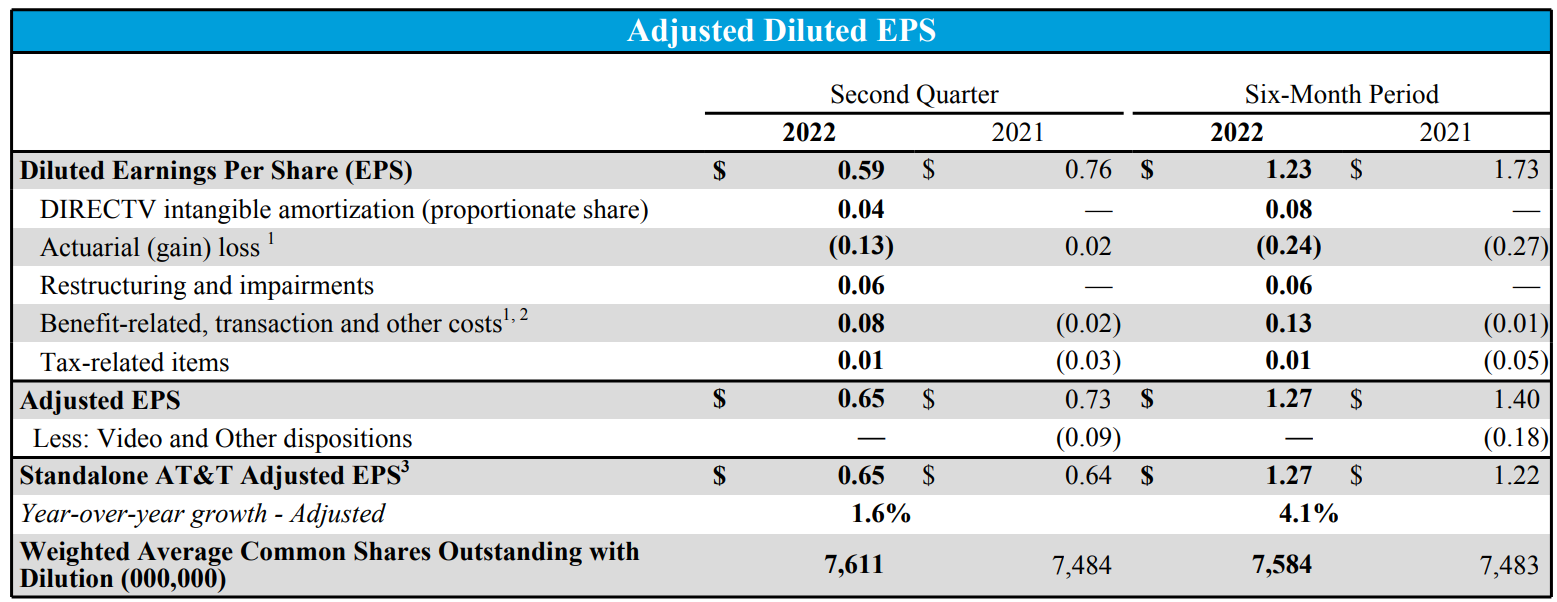

- 2022年第2四半期の調整後一株当たり利益(Adjusted EPS)は0.65ドルで、前年同期の0.73ドルから11%減少

上記データのうちStandalone AT&Tとされているもの以外は前年のビデオ事業等も含んでいる。

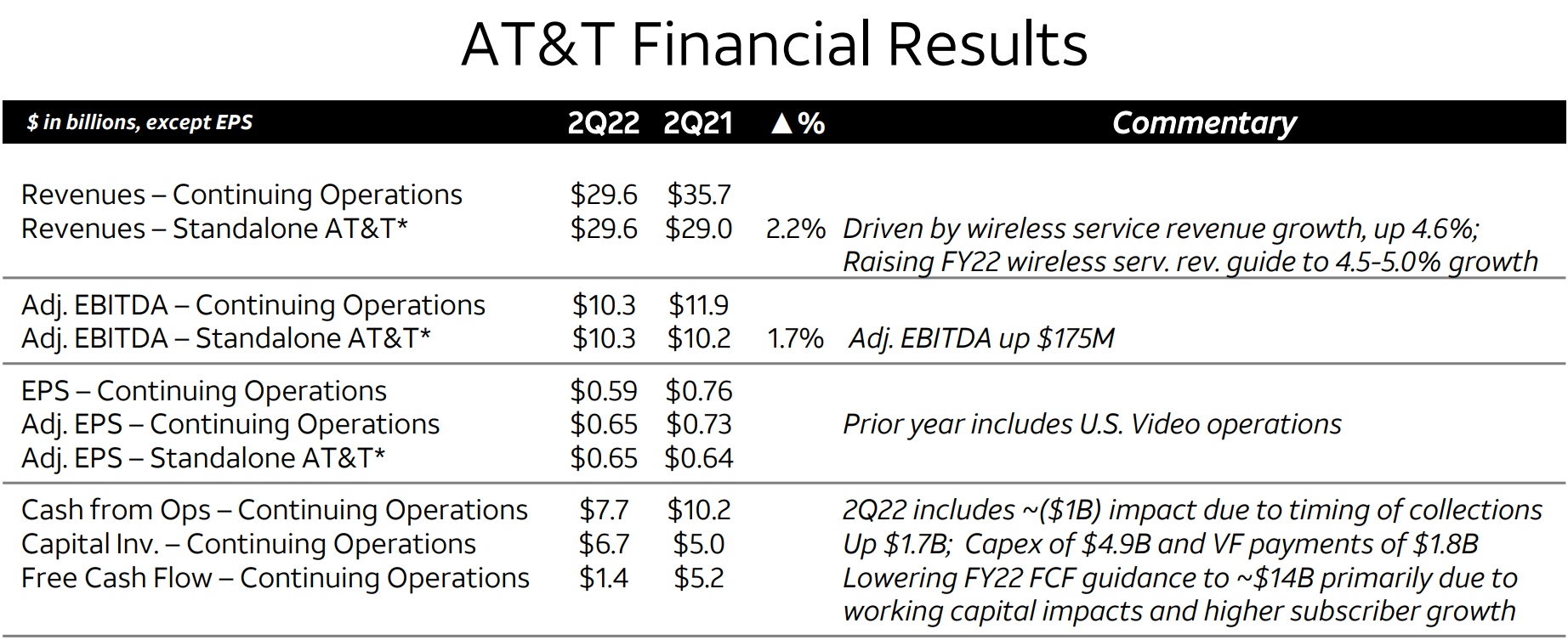

AT&T2022年第2四半期結果の概要は以下の通り(Stanadalone AT&Tが現在と同じ事業)。

現在と同じ事業の比較では、売上(Revenues)、調整後EBITDA、調整後EPSいずれも前年同期を上回っている。一方で継続事業からのフリーキャッシュフローは、資本投資が増えていることを割り引いても大きく減少しているのが目立つ。

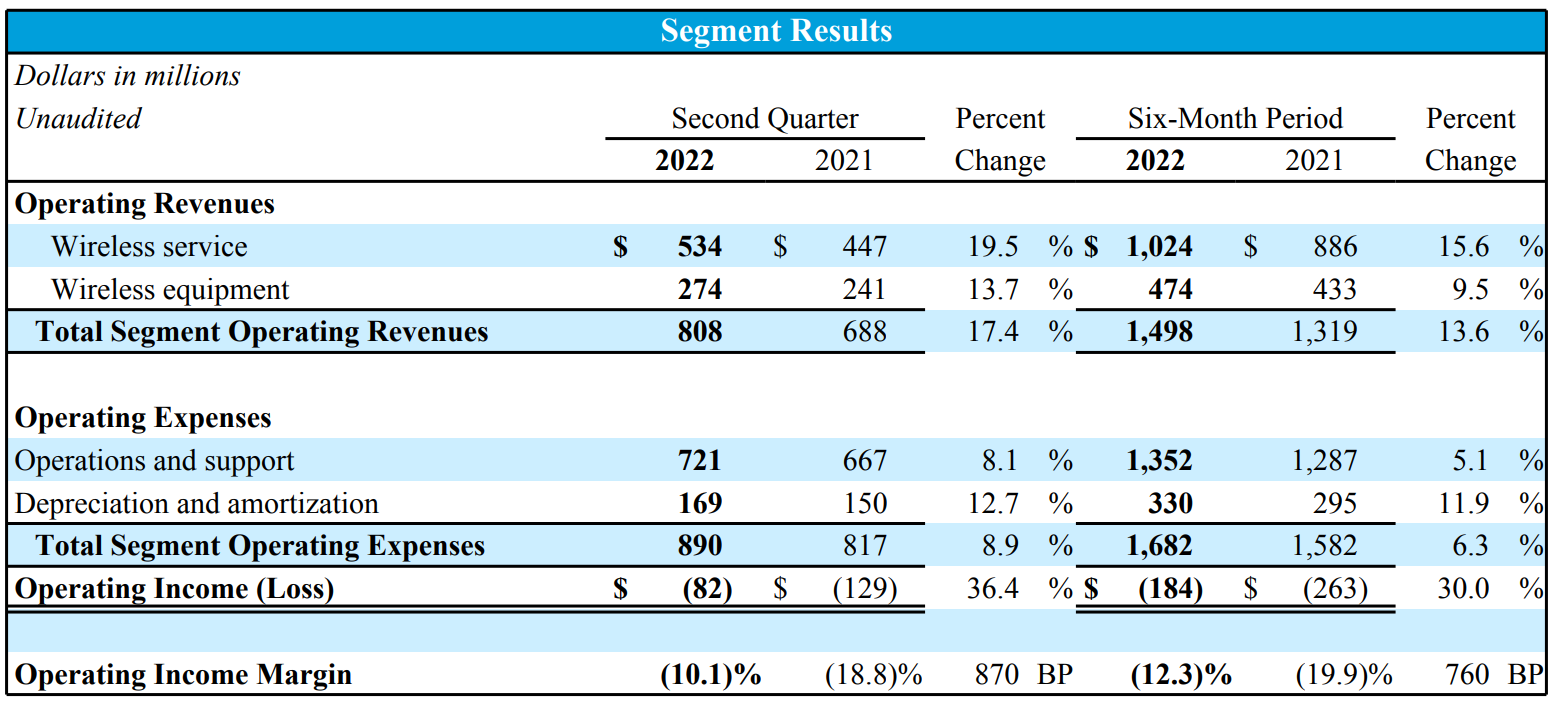

事業部業績

事業部ごとの業績は以下の通り。

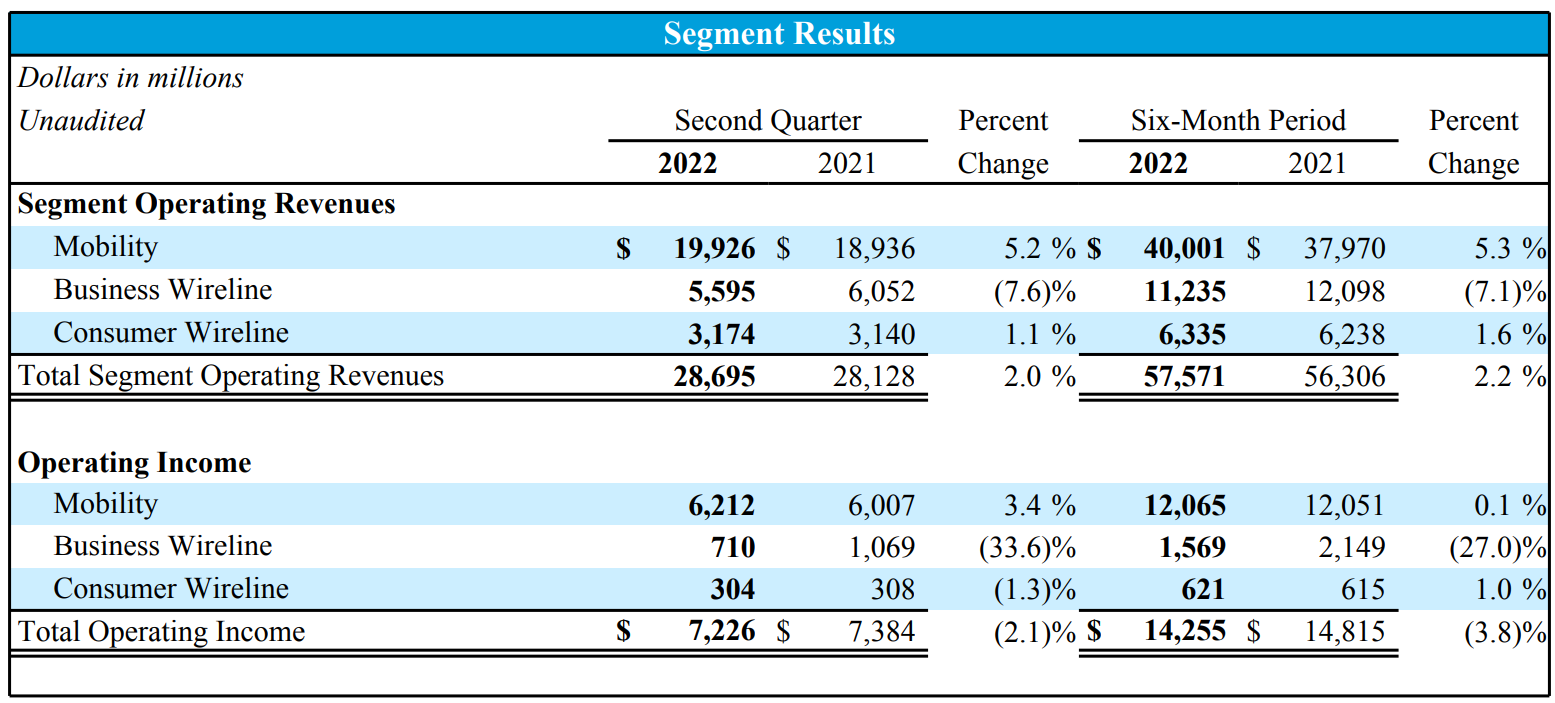

【Communications(通信)事業】

Communications(通信)事業のOperating Revenues(売上)は前年同期比2.0%増の286億9500万ドル。

モビリティの売上は199億2600万ドル、内訳はサービス収益が前年同期比4.6%増の150億400万ドル、機器収益が前年比7.2%増の49億2200万ドル。

月額料金を支払う携帯電話契約者数(Postpaid phone)は81万3000人増、月額携帯電話以外も含めた月額料金支払い契約者数(Postpaid)は100万9000人増。

Business Wirelineの売上は相変わらず高度なIPベースへの製品移行のため7.6%減少して55億9500万ドル。

Consumer Wirelineの売上はファイバーブロードバンドの増加により1.1%増の31億7400万ドル。

【ラテンアメリカ事業】

ラテンアメリカ事業はコミュニケーション事業に比べて事業規模が少ない(全体の3%弱)ので参考程度。

ラテンアメリカ事業のOperating Revenues(売上)は前年同期比17.4%増の8億800万ドル。

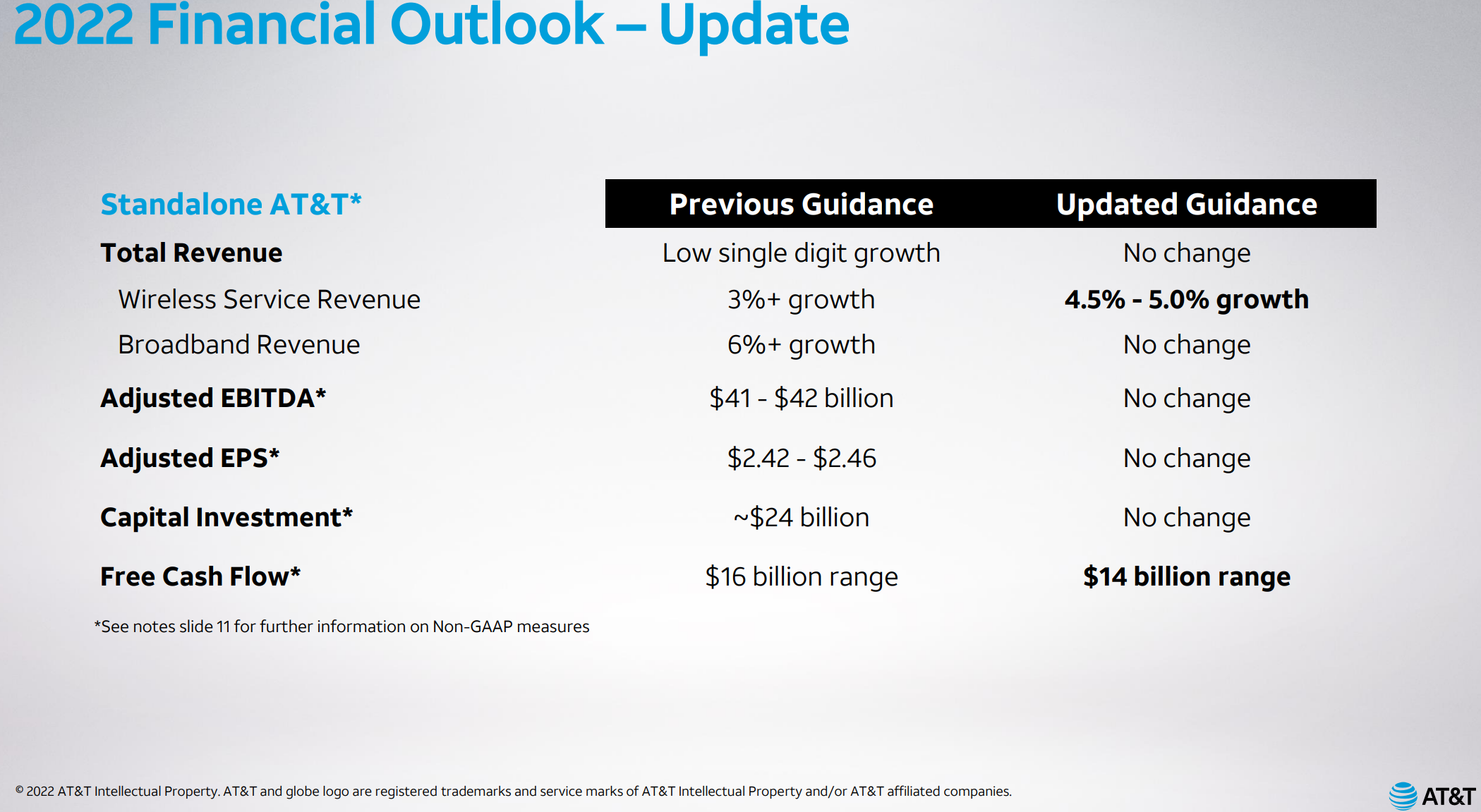

2022年通期見通し

2022年の通期見通しに関しては以下の通り。

以前の見通しから変更があったのは太字の2点。

- ワイヤレスサービス売上:3.0%超から4.5%~5.0%に上方修正

- フリーキャッシュフロー:160億ドルから140億ドルに下方修正

フリーキャッシュフローの見通し下方修正については、アナリストとのカンファレンスコールで加入者の支払いが昨年に比べて2日遅れており、売掛金回収のタイミングにより四半期で10億ドルのキャッシュフローの影響がある旨を説明している。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第2四半期の総売上高(Total Operating Revenues)は296億4300万ドルで、市場予想の295億7000万ドルを上回っている

- 2022年第2四半期の調整後一株当たり利益(Adjusted EPS)は0.65ドルで、市場予想の0.62ドルを上回っている

- 2022年第2四半期の月額料金を支払う携帯電話契約者数(Postpaid phone)は81万3000人増で、市場予想の55万4000人増を上回っている

となっている。

まとめ

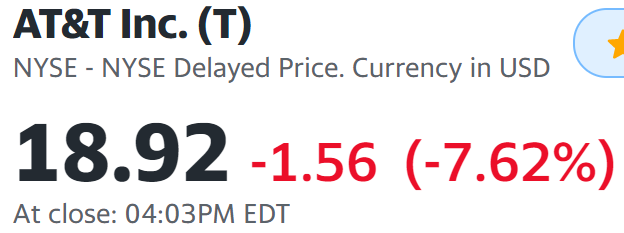

上記の様な決算発表を受けてAT&Tの株価は

7.62%の大幅下落。同日の米国市場が

最終的にはいずれもプラスで終わっているのと比べてもAT&Tの下落振りは際立っている。

主要な決算項目は市場予想を上回ったのだが、通期フリーキャッシュフローの見通しを20億ドル下方修正しているのが市場に嫌気された模様。報道を見ると、高インフレの影響で顧客が支出を削減しつつあり業績への悪影響が出るとの懸念が強まったためらしい。

振り返ってみるとここ数四半期AT&Tはファイバーや5Gへの設備投資、販促のための経費増等フリーキャッシュフローにマイナスの影響を与える事柄が多かった気がするので、それに加えて顧客の支出削減が顕著になると更にフリーキャッシュフローが圧迫される可能性は確かにある。とはいえ四半期決算が市場予想を上回っているだけに7%超の下落は下り過ぎの気もする。それでも日中一時10%を超える下落であったのに比べればマシになったのだが。

年初来のAT&T株の推移を市場と比べてみると

昨日の下落を含めてもまだAT&Tはプラス圏内と市場よりはかなり良いパフォーマンスとなっている。

気になる今後のAT&T株価だが、昨日の下落でマイナス要因が市場に反映済みとなってくれれば良いが、昨日では吸収しきれずに更なる下落が続く可能性もある。また、今回の決算で懸念の強まったフリーキャッシュフローがAT&Tの配当に影響を及ぼさないことを願いたいのだがどうなるか。アナリストの見解も知りたい所なのでしばらくAT&T株を注意してチェックすることにしよう。