はじめに

一昨日の2019年10月31日はブリストル・マイヤーズ スクイブ(BMY)の決算発表。BMYは決算内容に加え、セルジーンの買収やオプジーボの状況が今後の株価に影響を及ぼすと思うのだが、その辺りも発表内容から整理しておきたい。

2019年第3四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

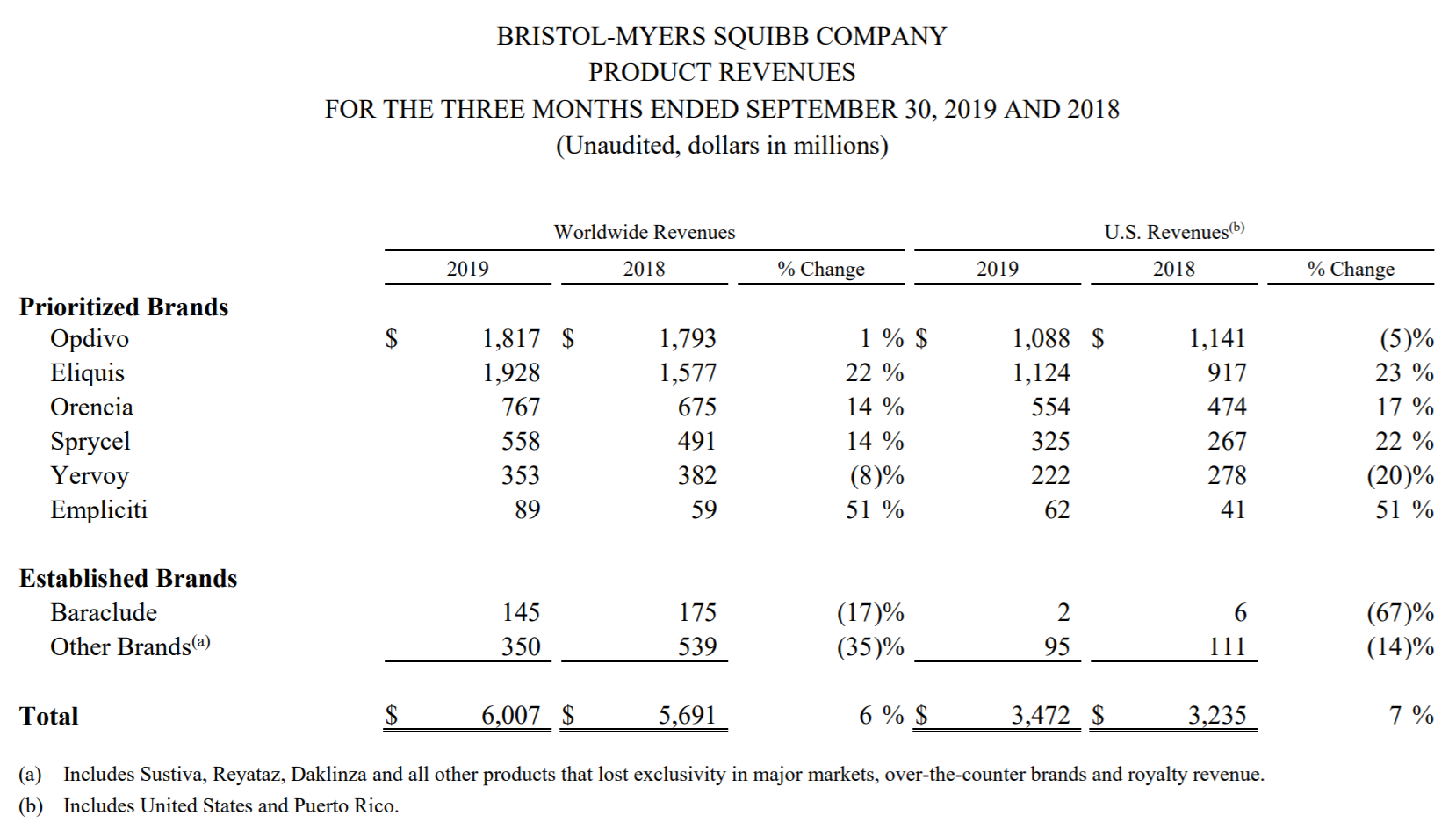

- 2019年第3四半期の総売上高(Total Revenues)は60億ドル、前年同期は56億9000万ドルで前年同期比6%増加

- 2019年第3四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.17ドル、前年同期は1.09ドルで前年同期比7%増加

- 2019年第3四半期のがん免疫治療薬「オプジーボ」(Opdivo)の世界全体での売上は18億2000万ドル、前年同期は17億9300万ドルで前年同期比1%増

- 2019年第3四半期の抗凝固薬「エリキュース」(Eliquis)の世界全体での売上は19億2800万ドル、前年同期は15億7700万ドルで前年同期比22%増

- 2019年通期見通しは調整後1株当たり利益(non-GAAP EPS)が4.25 – 4.35ドル、従来予想の4.20 – 4.30ドルから引き上げ

- セルジーンの買収に関してはオテズラの売却やEuropean Commissionの承認などもあり、2019年末の買収完了を目指す

まとめ

上記の主な決算内容と市場予想を比べると、

- 2019年第3四半期の総売上高(Total Revenues)の市場予想は58億9000万ドル、実際は60億ドル

- 2019年第3四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)の市場予想は1.07ドル、実際は1.17ドル

- 2019年第3四半期のオプジーボ(Opdivo)の世界全体での売上予想は18億2000万ドル、実際も18億2000万ドルと同じ

- 2019年通期見通しは調整後1株当たり利益(non-GAAP Diluted EPS)4.25 – 4.35ドル。市場予測は4.28ドル

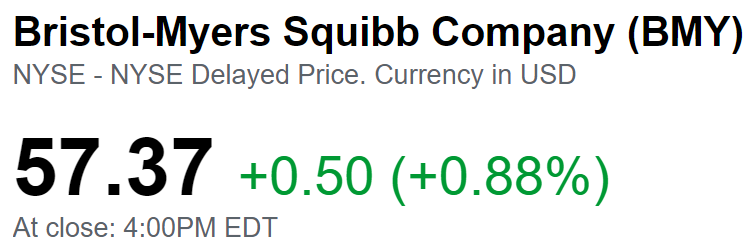

となり、市場予想とほぼ同じか上回ったことになる。それを受けて決算発表後のBMYの株価は、

0.88%の上昇。思ったよりも上昇幅が少ないように思えるが、同日のダウ工業平均がマイナス0.52%、S&P 500がマイナス0.30%だったことを考えると悪くはないだろう。

ただ、気に掛かるのはオプジーボの売上(Revenue)がそれ程伸びていないこと。2018年の同期ではオプジーボの売上は42%増だったのだが、それ以降の3四半期では、それぞれ33%、19%、12%の成長に鈍化している。オプジーボはメルクのキイトルーダ(Keytruda)と競合しているのだが、キイトルーダの過去1年間の売上は各四半期で55%から80%の範囲で増加している。この状況は芳しくないのは事実。メルクは10月最終週に、キイトルーダの第3四半期の売上が62%増加したと発表している。

またセルジーンの買収に関してはオテズラの売却などもあり、2019年内の買収完了を目指すとしている。セルジーンの買収が完了した際、株価にどのようなインパクトがあるのかは自分にはできない。年初にセルジーンの買収が発表されたときには大幅にBMYの株価が下がったからなあ。

こういった事を踏まえると、基本的には前四半期の決算発表時に書いたスタンスと変わらず、BMYの株価を買い増すと言うのはやはりないかなあ。