はじめに

2022年4月21日には自分の所有銘柄の一つであるフィリップ・モリス(PM)の2022年第1四半期決算発表があった。

以下にその決算内容を確認し整理しておく。

フィリップ・モリス2022年第1四半期決算発表概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

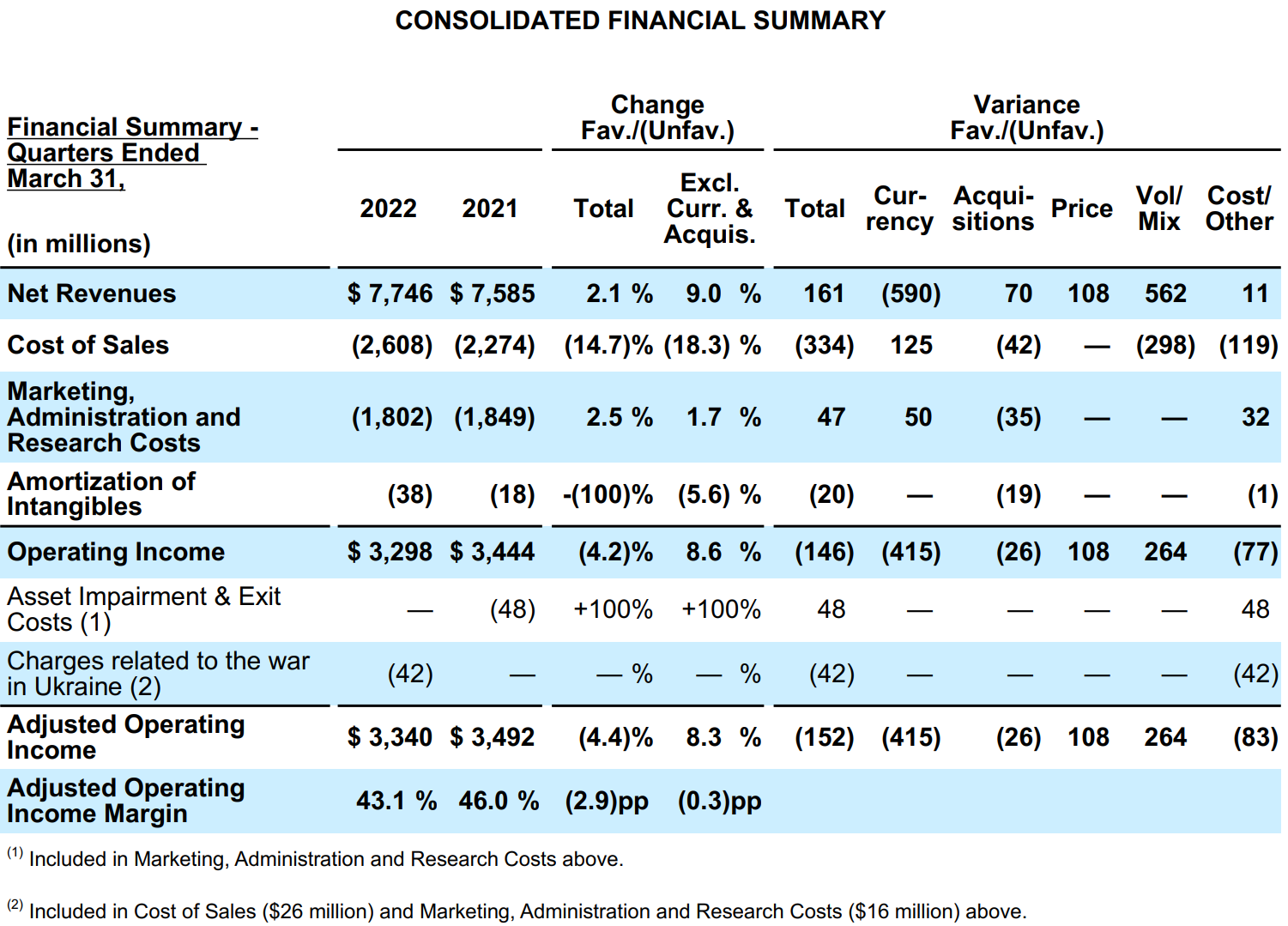

- 2022年第1四半期の純収入(Net Revenues)は77億4600万ドルで、為替や買収を除いて前年同期比9.0%増加

- 2022年第1四半期の調整後営業利益(Adjusted Operating income)は33億4000万ドルで、為替や買収を除いて前年同期比8.3%増加

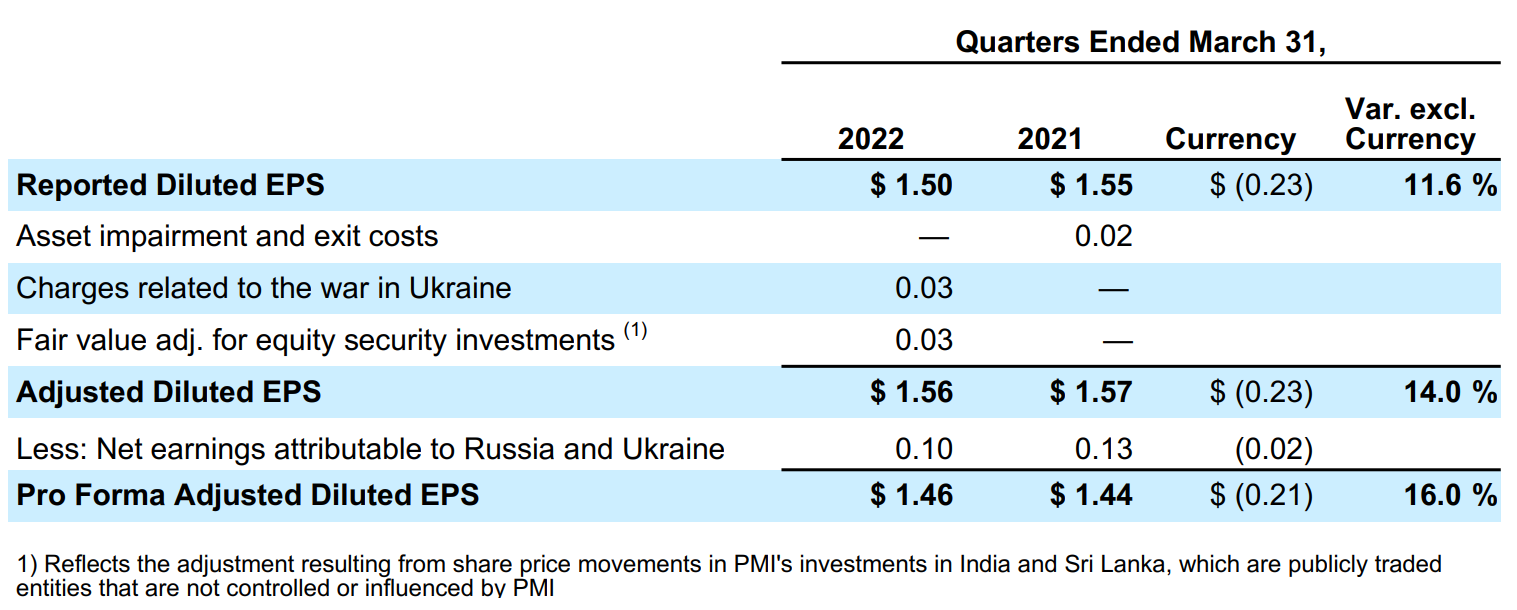

- 2022年第1四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.56ドルで、為替の影響を除くと前年同期比14.0%増加

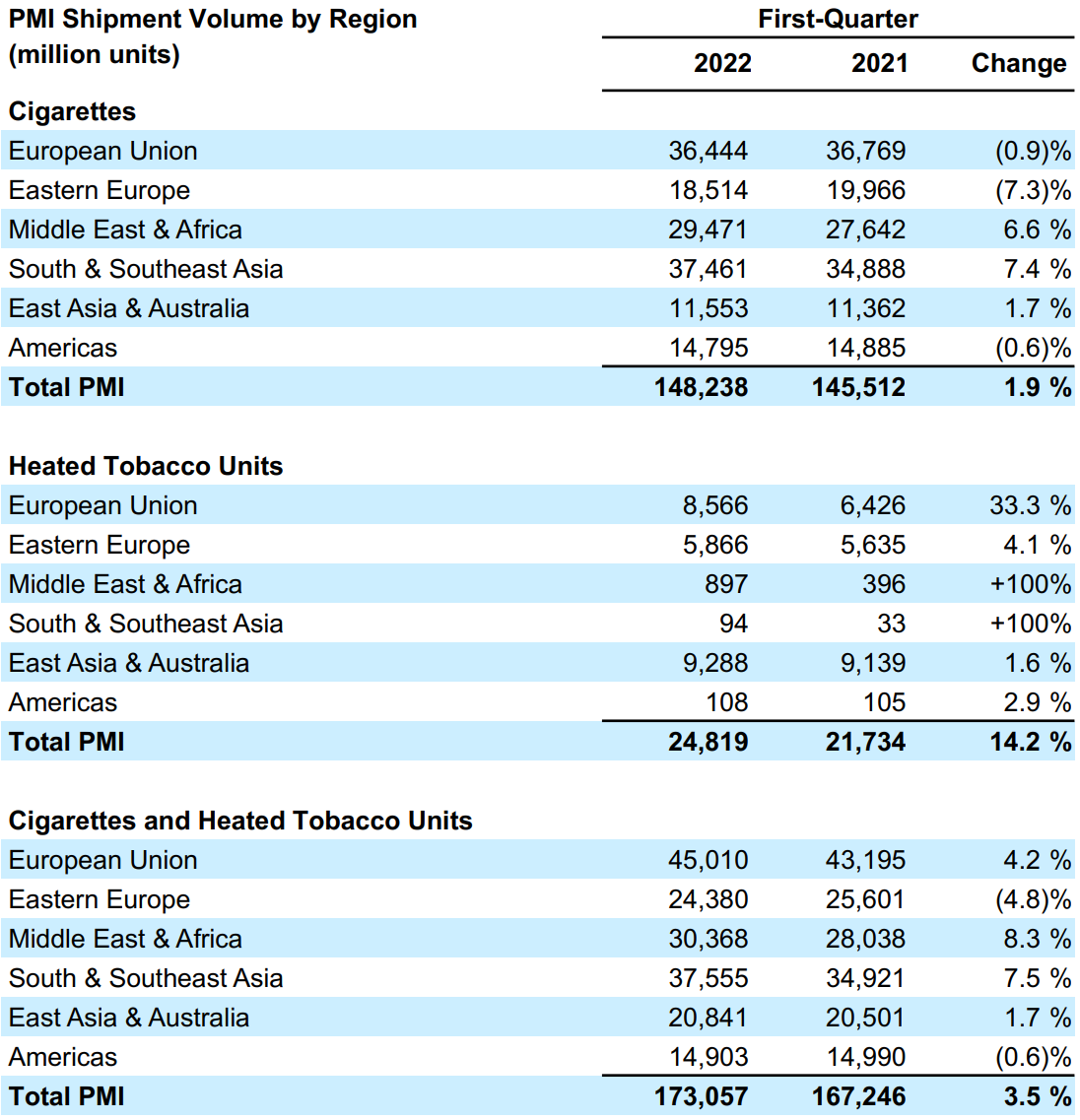

- 2022年第1四半期のタバコ製品(Cigarettes)と加熱式タバコ製品(Heated Tobacco Units)の出荷量は、タバコ製品が前年同期比1.9%の増加、加熱式タバコ製品が前年同期比14.2%の増加。トータルでの出荷量は3.5%の増加

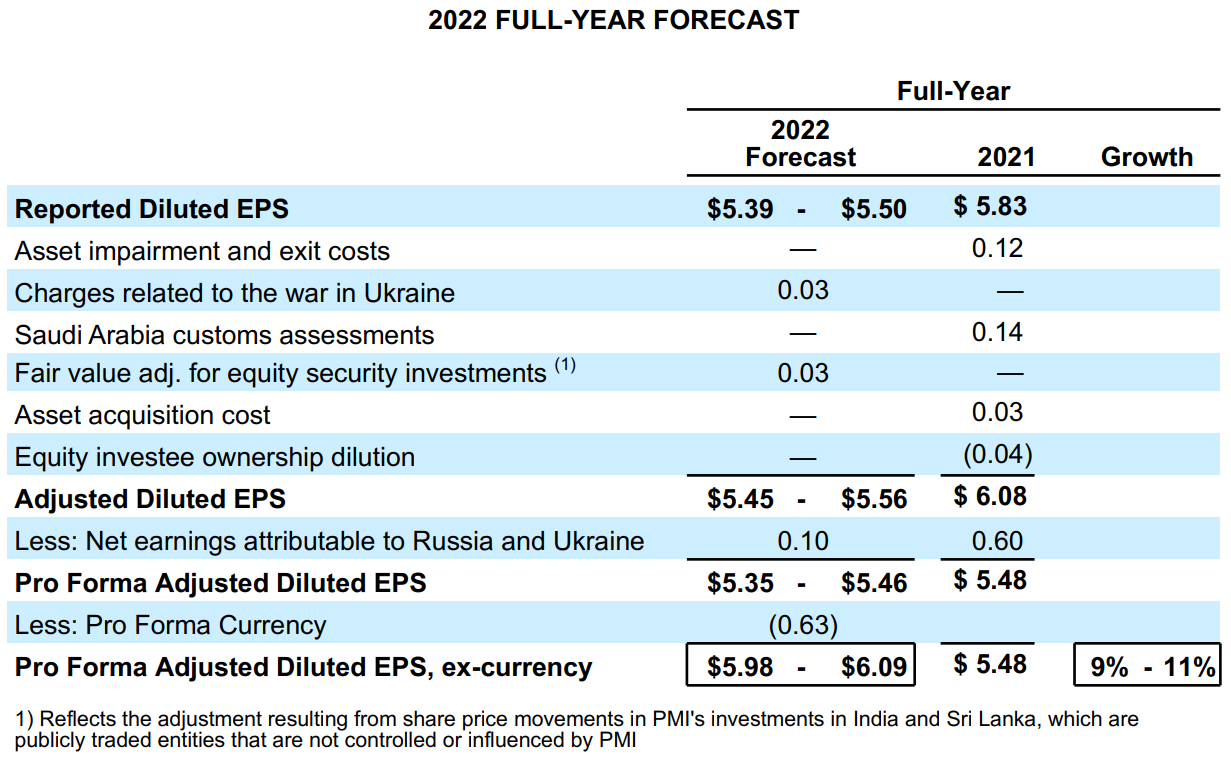

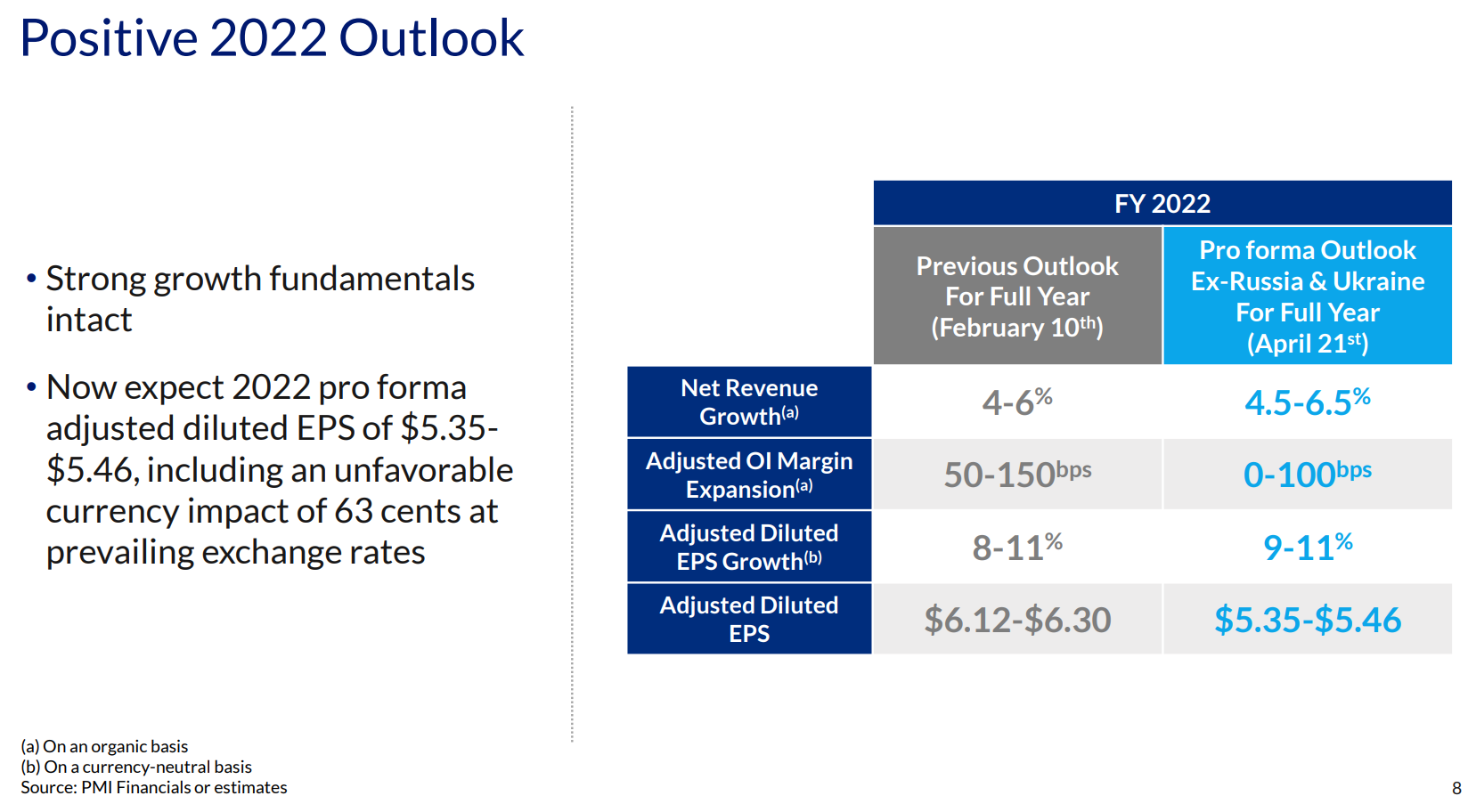

2022年通期見通し

2022年通期の見通しは以下の通り。

前四半期よりも見通しが下方修正されているものがあるが、これはロシアとウクライナにおける事業の業績への貢献を2022年第1四半期のみに限定しており4月1日以降は想定に含めていないことや、為替レートが前四半期に比べて0.63ドルのマイナス要因となっている点などが影響している。

主な項目をピックアップしてみると以下の通り。

- 調整後希薄化1株あたり純利益(Adjusted Diluted EPS):5.35~5.46ドル

- プロフォーマベースでの為替を除く調整後希薄化1株あたり純利益(Pro Forma Adjusted Diluted EPS, excluding currency):5.98~6.09ドル

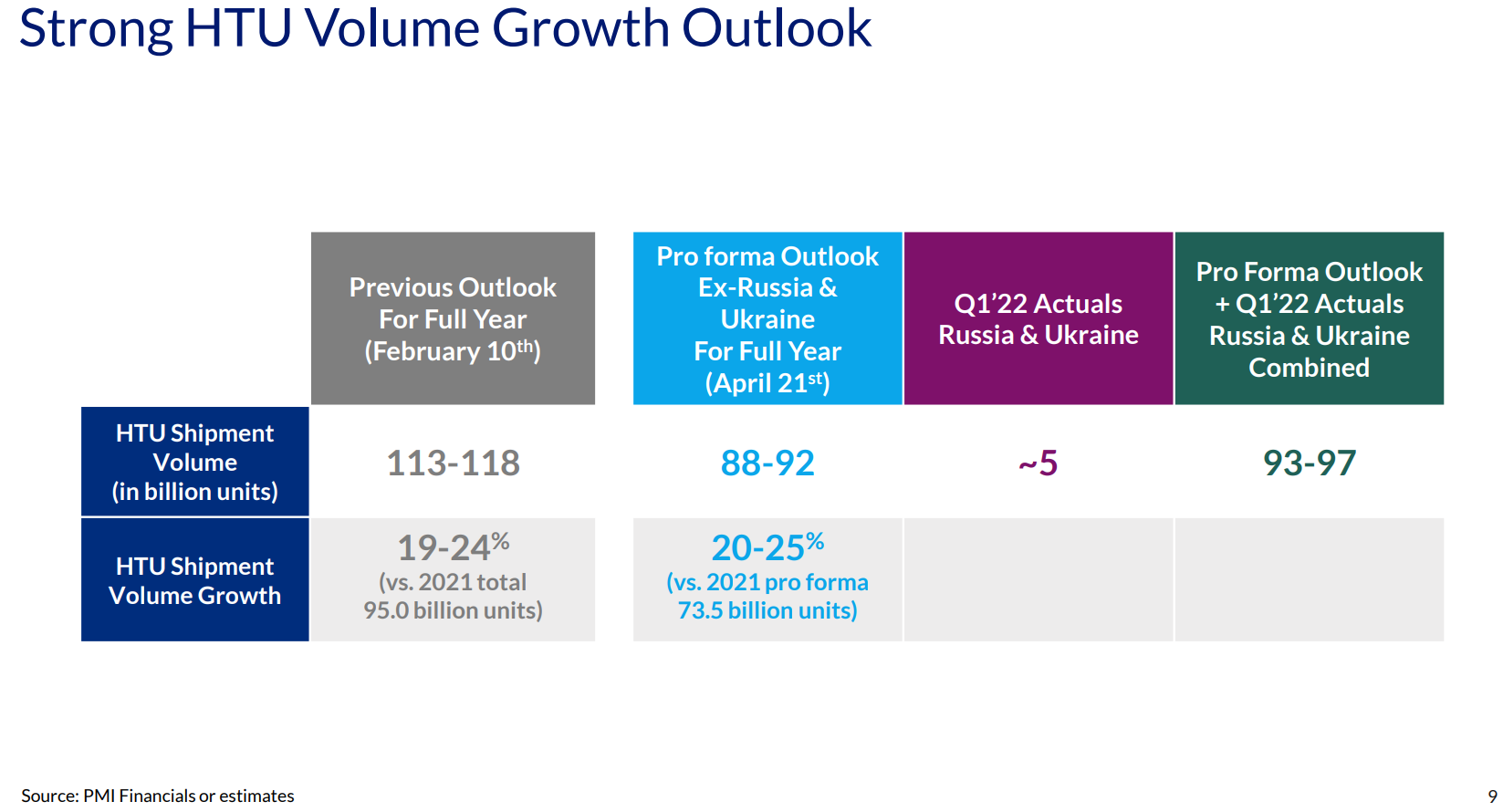

- HTU(Heated Tabaco Units)出荷量:880~920億ユニット

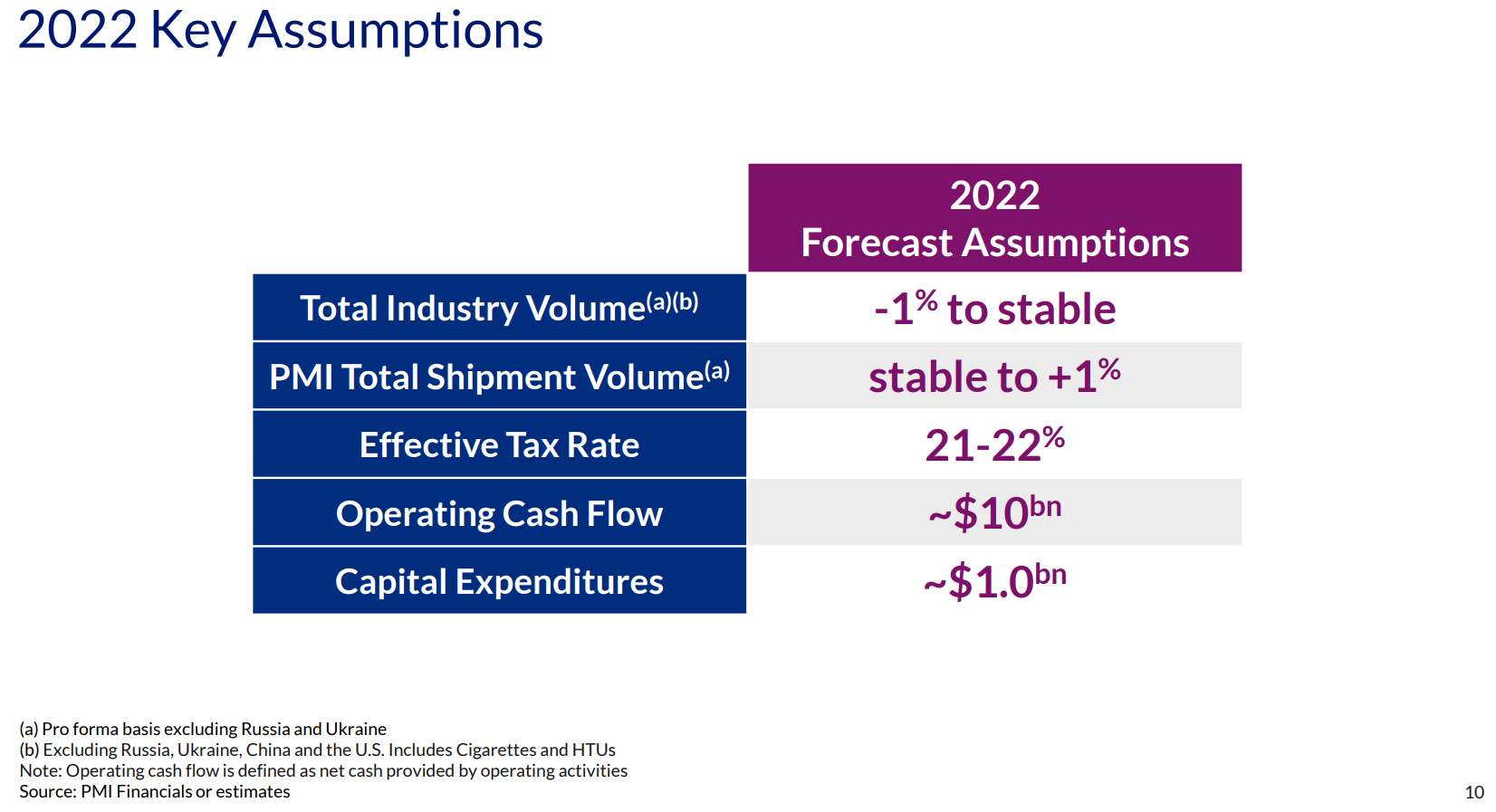

また2022年の見通しに関する主な想定として以下の資料を提供している。

- 営業キャッシュフロー(Operating Cash Flow):~100億ドル(前四半期は~110億ドル)

- 設備投資(Capital Expenditures):~10億ドル

ウクライナ関連

2月25日にウクライナにおける事業の一時的停止を発表。

2021年度ウクライナにおけるIQOS製品を含むタバコ製品の出荷量はフィリップ・モリス全体の約2%、売上は2%弱。2022年3月31日時点におけるウクライナでの資産は約4億ドル。

3月9日及び24日にロシアへの投資一時停止、複数のタバコ製品販売停止、事業縮小等を発表。

2021年度ロシアにおけるIQOS製品を含むタバコ製品の出荷量はフィリップ・モリス全体の約10%、売上は6%弱。2022年3月31日時点におけるロシアでの資産は約14億ドル。

その他

2022年第1四半期に自社株約200万株を1億9900万ドルで買い戻している。

また3月11日に米国食品医薬品局(FDA)がIQOS3を曝露低減タバコ製品として販売承認している。実際には米国でIQOSデバイスは特許侵害の認定をされたため現在米国では供給停止中だが、前四半期と同様に2023年前半に米国でのIQOS供給を再開できると見込んでいる。

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第1四半期の純収入(Net Revenues)は77億4600万ドルで、市場予想の72億8000万ドルを上回っている

- 2022年第1四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.56ドルで、市場予想の1.48ドルを上回っている

となっている。

まとめ

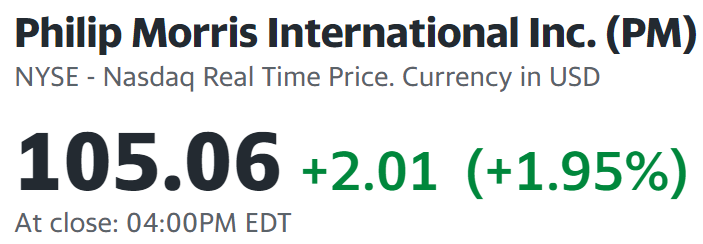

上記の様な決算内容を受けてフィリップ・モリス株は

1.95%の上昇。

同日の米国市場は米連邦準備理事会(FRB)のパウエル議長が、国際通貨基金(IMF)の会合でインフレ率がFRBの目標である2%の約3倍に達していることを受けて「もう少し迅速に動くことが適切だ」、「50bp(の利上げ)は5月会合で検討されるだろう」と語ったため、利上げによる今後の成長鈍化が警戒され

開場直後の上昇から下げに転じて終わっていることを考えると、悪くない結果だったと言える。ウクライナ侵攻による影響で2022年見通しは引き下げたものの、2022年第1四半期は市場予想を上回る売上、EPSとなったのが好感されたのだろうか。

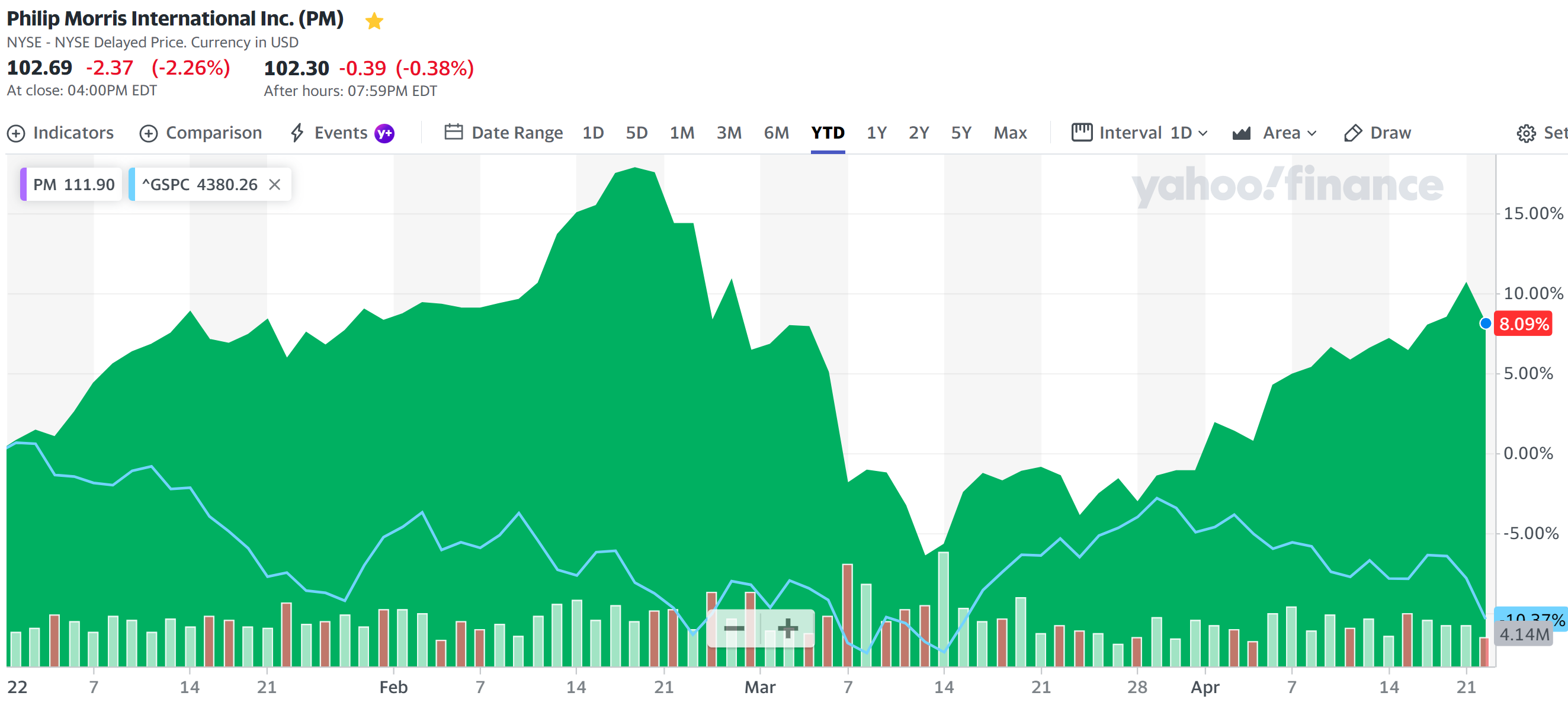

年初来の株価を市場(S&P 500)と比較してみると

2月10日の決算後までは市場の低迷に反して上昇傾向。ウクライナ侵攻後はそれまでの上昇分を打ち消す下落となったが、4月に入ってからは再び市場に反して上昇傾向に転じ、市場が年初来10%下落しているのに対しフィリップ・モリスは8%の上昇となっている。

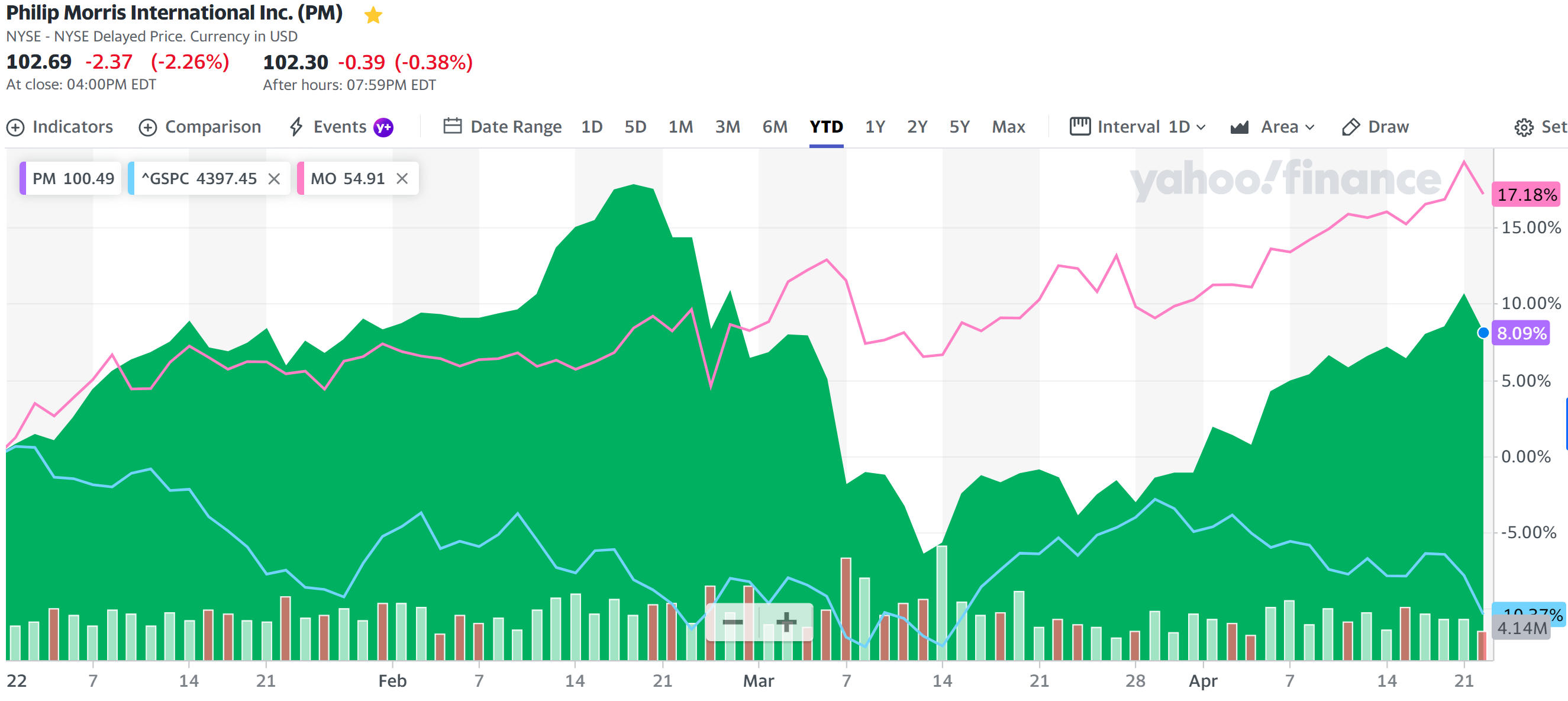

4月に入ってからの決算発表までのフィリップ・モリス株の市場に反する上昇の理由は正直よく分からないのだが、同じタバコ銘柄で自分が保有しているアルトリア・グループ(MO)の動きを見てみると

やはり4月以降は上昇基調であるので、フィリップ・モリスの4月に入っての上昇は業界・業種的なものなのかもしれない。ちなみにアルトリアは米国での販売なのでウクライナ侵攻が株価に影響していないように見える。

ただフィリップ・モリス株に対するウクライナ侵攻の影響も決算を見ると予想よりは少なく、今回はたまたま影響が少なかったが米国で何かがあると急落する可能性があるアルトリアに比べると地政学的リスクは少ないと言える。そういう点を考えると長期的に見た場合のタバコ製品の需要減少は気になるが、現在のフィリップ・モリス株は配当率(税引前で5%弱)も含め自分の所有銘柄の中では良い銘柄なのかもしれない。