はじめに

先日2020年1月30日は自分の所有しているデュポン・ドゥ・ヌムール(DD)の2019年第4四半期決算発表があった。その他所有銘柄の決算内容を優先してしまい、しばらく期間が空いてしまったがデュポンの決算発表内容を確認し、整理しておくことにする。

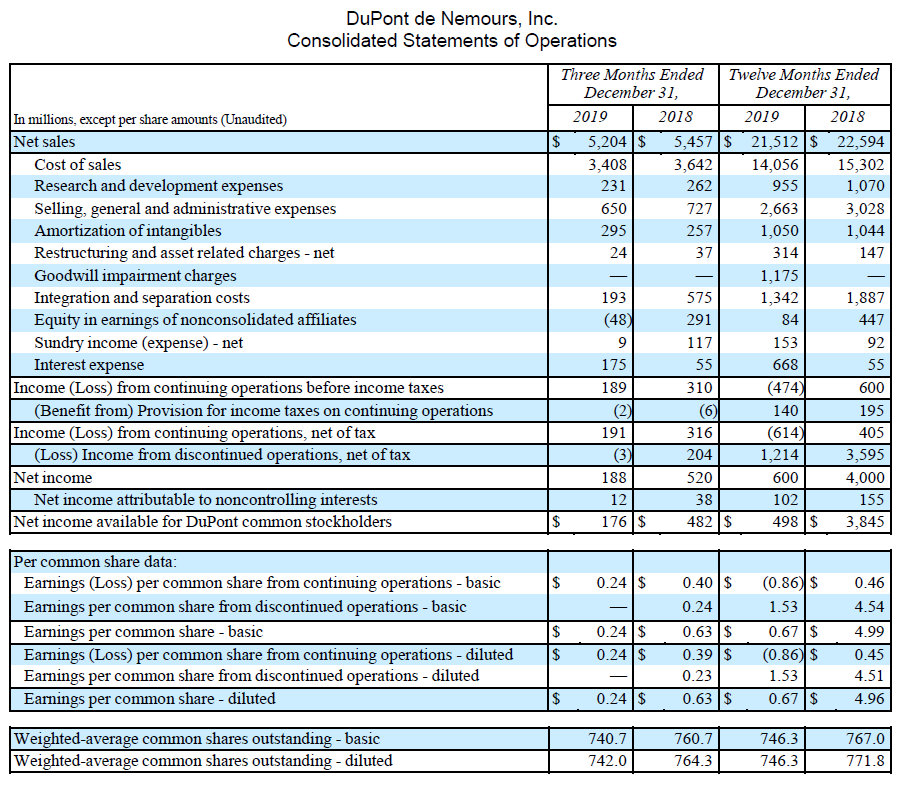

2019年第4四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

- 2019年第4四半期の総売上(Net Sales)は52億400万ドル、前年同期は54億5700万ドルで前年同期比約4.6%減

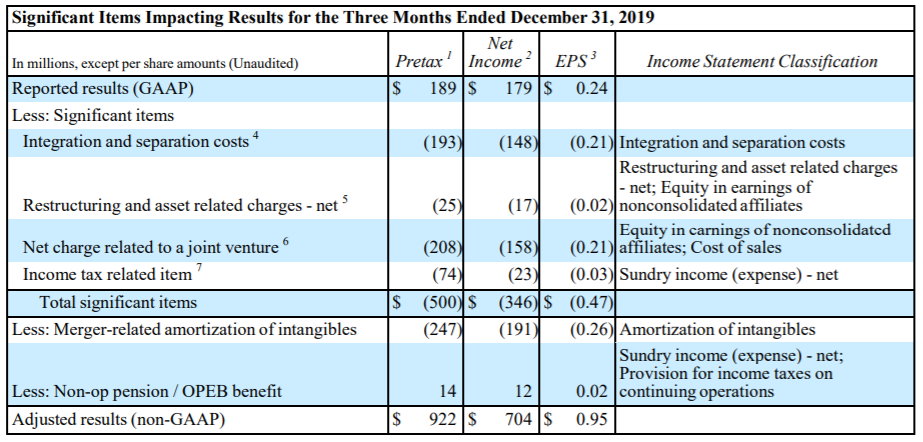

- 2019年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.95ドル、前年同期は1.43ドルで前年同期比約33.6%減

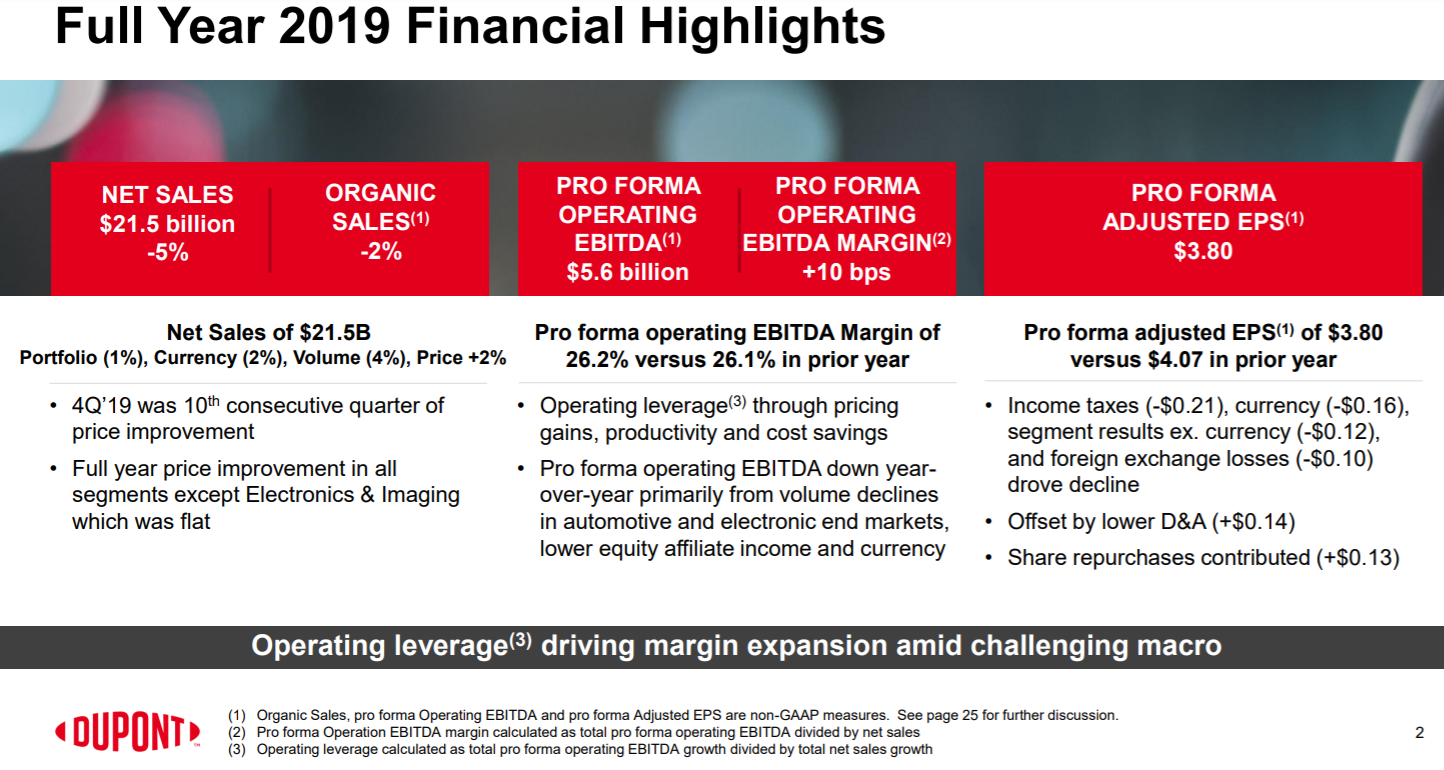

2019年通期結果

2019年通期の結果は以下の通り。数値は昨年に比べて低調だが、前四半期にアップデートされた2019年見通しの範囲内ではある。

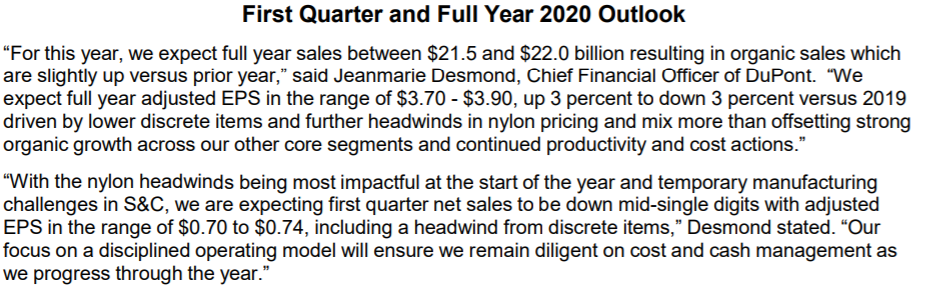

2020年見通し

以下は2020年の見通し。

- 2020年通年の売上(Sales)見込みは215~220億ドル

- 2020年通年の調整後利益(Adjusted EPS)見込みは3.70~3.90ドル

まとめ

上記決算発表及び見通しを市場予測と比較すると以下の様になる。

- 2019年第4四半期の総売上(Net Sales)は52億400万ドル、市場予測の52億1800万ドルをやや下回る

- 2019年第4四半期の調整後一株当たり利益(Adjusted EPS)は0.95ドル、市場予測の0.96ドルをやや下回る

- 2019年第4四半期の結果は市場予想とほぼ同じぐらい。

- 2020年通年の売上(Sales)見込みは215~220億ドル、市場予測は219億7000万ドル

- 2020年通年の調整後利益(Adjusted EPS)見込みは3.70~3.90ドル、市場予測は4.11ドル

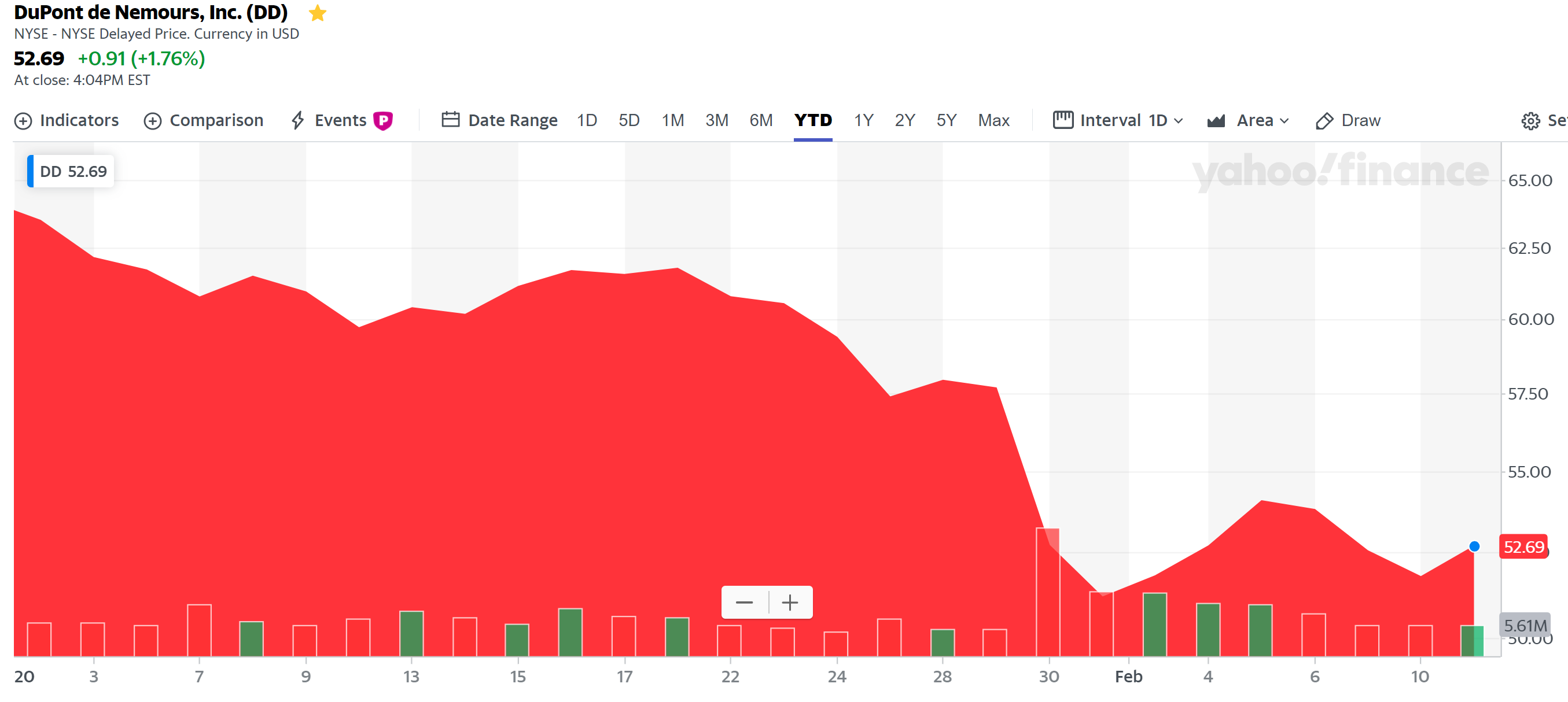

上記最後尾の2020年通年の調整後利益見通しが市場予測と大きくズレていたことが問題だったようで、決算発表以降のデュポンの株価(以下のチャートは年初来)は

と大きく下落している。

2019年第4四半期及び通年見通しで挙げている問題点は、

- ナイロン価格の下落

- 自動車及び電子機器市場における低迷

- 関連会社の収益減少

- 税率の上昇

- 為替の影響

といった点。価格設定と継続的なコスト改善によって影響の最小化を図ってはいるようだが、1番目のナイロン価格の下落は上に挙げた2020年の通期予想で

- “As we head into 2020, this strong internal discipline continues to be paramount as we foresee further nylon pricing declines and unfavorable nylon mix partially offsetting organic revenue growth in our other core segments,”

2020年に向け、ナイロン価格のさらなる下落と不利なナイロンミックスが他のコアセグメントにおける本源的収益の成長を部分的に相殺すると予測しており、この強力な内部規律は引き続き重要です

とCEOのMarc Doyle氏が述べているように特に業績・株価に与える影響が大きそうだ。

これを受けてデュポン株をどう考えるか。これを書いている現在、気が付けば取得価額費マイナスとなってしまっている。

ただ、取得価額は2019年のダウ・インク、コルテバ、デュポンへの三社分割に拠るところもあるので、取得価額比がマイナスになっているから単純に割安感があるとは言えない。また、決算資料を見るとナイロン価格の低迷がしばらくは続きそうな気もする。配当率も2%台だし、しばらくは様子見にしておくのが無難な気がする。

本当はIFFへの食品原料部門売却が控えているので、ある程度見通しがクリアであれば、今のうちに買い足しておくのも一案という思いはあるのだがなあ…。