はじめに

先日2020年1月29日は自分の所有しているダウ・インク(DOW)の2019年第4四半期決算発表があった。概要については決算発表が集中した1月29日のまとめで既に述べてはいる。

今まではダウ・インクの四半期決算はブログにまとめていなかったが、これを書いている2020年2月13日の配当率が5.73%(税引前)であることから、次回の購入検討に組み入れるかも含めてきちんと情報を整理しておきたい。

2019年第4四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

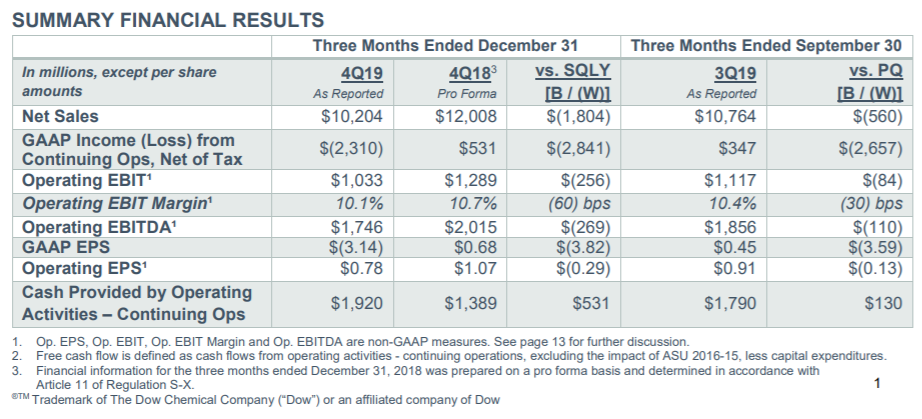

- 2019年第4四半期の総売上(Net Sales)は102億400万ドル、前年同期は120億800万ドルで前年同期比約15%減

- 2019年第4四半期の一時項目を除く一株当たり利益(Operating EPS)は0.78ドル、前年同期は1.07ドルで前年同期比約27.1%減

2019年通期結果概要

2019年の通期結果は以下の通り。

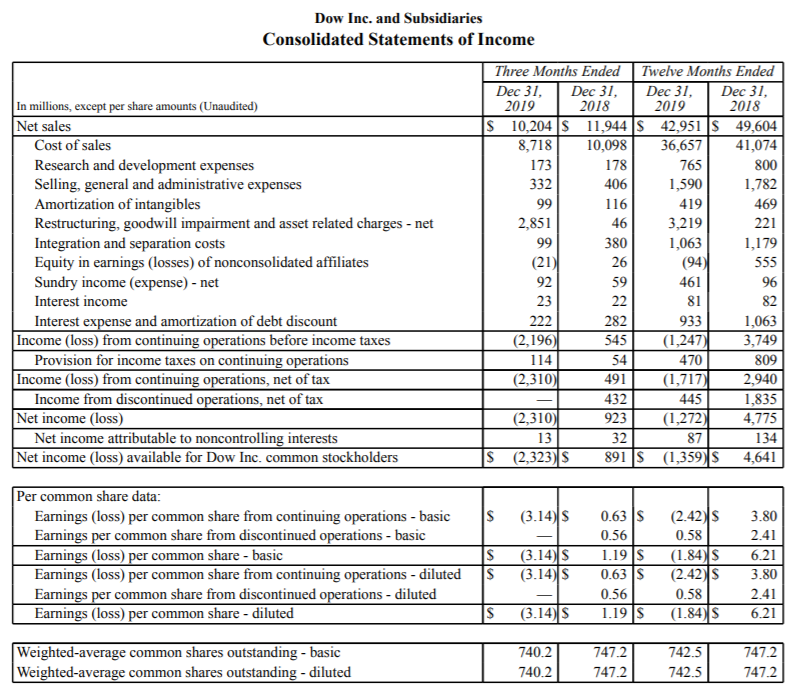

この中で気になるのは株主帰属の純利益(損失)(Net income (loss) available for Dow Inc. common stockholders)。2018年は46億4100万ドルの利益だったのだが、2019年は13億5900万ドルの損失となっている。ただし、これは主に上の図にあるRestructuring, goodwill impairment and asset related charges – net(リストラ費用、のれん代減損処理)によるもの。

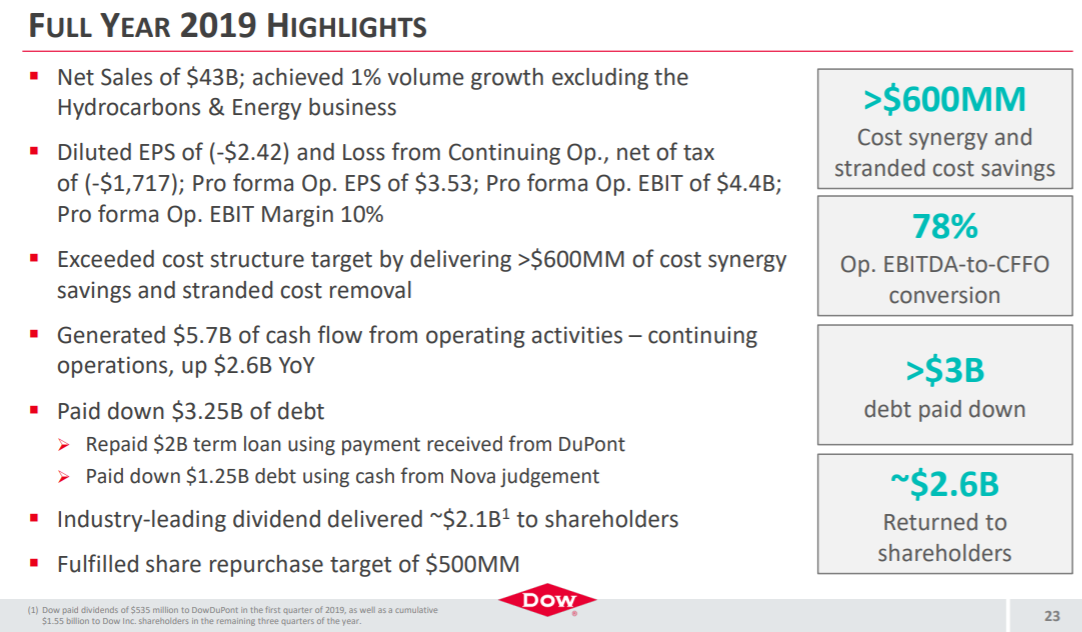

またPaid down $3.25B of debt(32億5000万ドルの負債返済)とあるが、2018年の192億5000万ドルから2019年が159億7000万ドルに減少なので、まだまだ負債は大きい気がする。

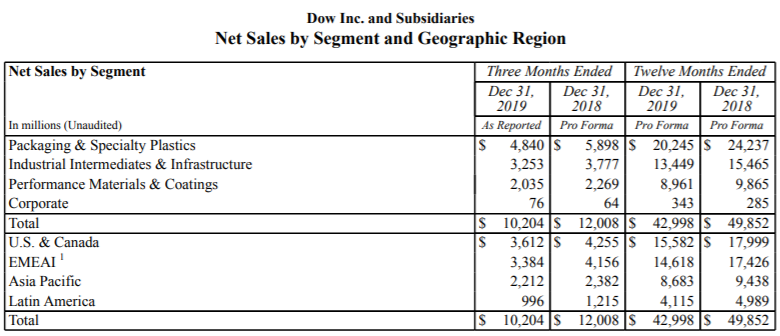

事業、地域ごとの売上に関しては特筆すべき傾向があるわけではなく、全般的に売り上げ減といった感じ。

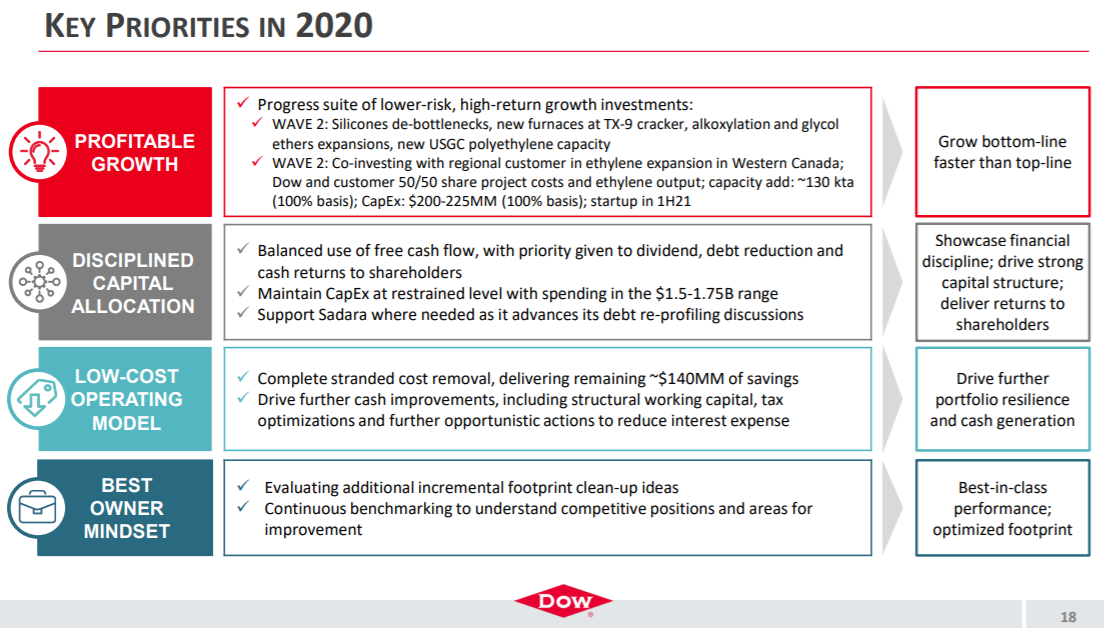

2020年の優先事項

以下は発表された2020年通期の優先事項。

この中で気になるのは、

- Complete stranded cost removal, delivering remaining ~$140MM of savings(1億4000万ドルのコスト削減)

2019年から続いているコスト削減施策の延長であり、2019年もある程度の効果を上げているので目標達成の可能性は高そうな気がする。他の項目は今の時点では何とも判断しづらい。

まとめ

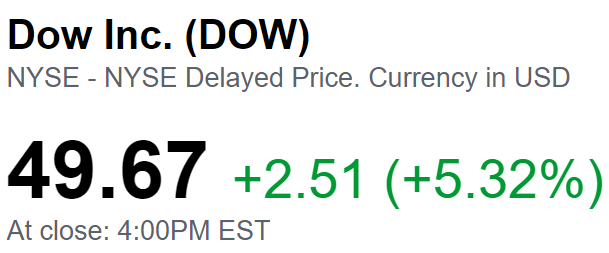

上記の様な四半期/通年の結果と2020年の目標を受け、決算発表後のダウ・インクの株価がどうなったかというと、

と5.32%の上昇。

決算数値だけ見るとこれほど上昇する理由がない気がするのだが、市場予想との比較で、

- 2019年第4四半期の総売上(Net Sales)は102億400万ドル、市場予測の100億7000万ドルを上回る

- 2019年第4四半期の一時項目を除く一株当たり利益(Operating EPS)は0.78ドル、市場予測の0.74ドルを上回る

という結果だったことが好感されたのだろうか。

また決算発表後のアナリストとのカンファレンスコールで気になった点は、新型コロナウイルスの影響に関しての質問に対して、具体的な数値は出さなかったが、最高経営責任者(CEO)のJames R. Fitterling氏が

- It’ll take — once we figure out how to treat this, things will start to return to normal. And I think it took us, in SARS, a few weeks to really — WHO and CDC to figure out how to treat it, and then everybody started to kind of get back into normal life.

それには時間がかかります–これをどのように扱うかを理解すると、物事は通常に戻り始めます。 そして、SARSでは、実際にWHOとCDCがそれを治療する方法を見つけるのに数週間かかったと思います。そして、誰もが普通の生活に戻るようになりました

と述べている。個人的にはまさにその通りだと思う。

また、2020年の見通しに関してもJames R. Fitterling氏が、

- Recent trade resolutions should be a positive for sentiment, but it may take some time before we see this translate into improved fundamentals.

最近の貿易決議はセンチメントにプラスになるはずですが、これがファンダメンタルズの改善につながるのを見るまでには時間がかかるかもしれません。 - Even after the Phase 1 U.S.-China agreement, a majority of the original tariffs are still in place, which will continue to weigh on supply chain as well as consumer and investor sentiment. As such, the same discipline that we showed in 2019 will guide our actions in 2020.

フェーズ1の米中合意後も、元の関税の大部分はまだ実施されており、消費者や投資家のセンチメントだけでなく、サプライチェーンにも重くのしかかります。そのため、2019年に示したのと同じ規律が、2020年の行動の指針となります。

と述べており、あくまで第1段階の米中合意はダウ・インクにとっては限定的な効果であること、そして決算資料にもあったように継続的な財務改善を市場の状況に関わらず進めていくという自助努力を続けていくとしている。このコメントが実現するするのであれば素晴らしいのだが。

これを踏まえてダウ・インクの購入検討をどうするか。売上自体の減少は気にかかるが、マージン上昇に向けての内部の改善などの施策は資料やカンファレンスコールの端々に見受けられる。またこれを書いている現時点では配当率が5.67%とかなり高い。

こういった点を考慮すると、次回2020年3月の自分の米国株定期購入タイミングでは、ダウ・インクの優先度は今のところ結構高い。後は3月時点で状況がどう変化しているか、だな。