はじめに

2023年2月1日(水)には自分の所有銘柄であるアルトリア・グループ(MO)の2022年第4四半期決算発表があった。

アルトリア・グループは前回の決算以降特に目立ったニュースも上下動も無かった印象がある(実際にはあったかもしれないが)のだが、今回の決算で何か目を引くことはあったのか。

以下に決算内容を確認し整理しておく。

アルトリア・グループ2022年第4四半期決算概要

以下の内容はアルトリア・グループの企業サイトより引用・抜粋。

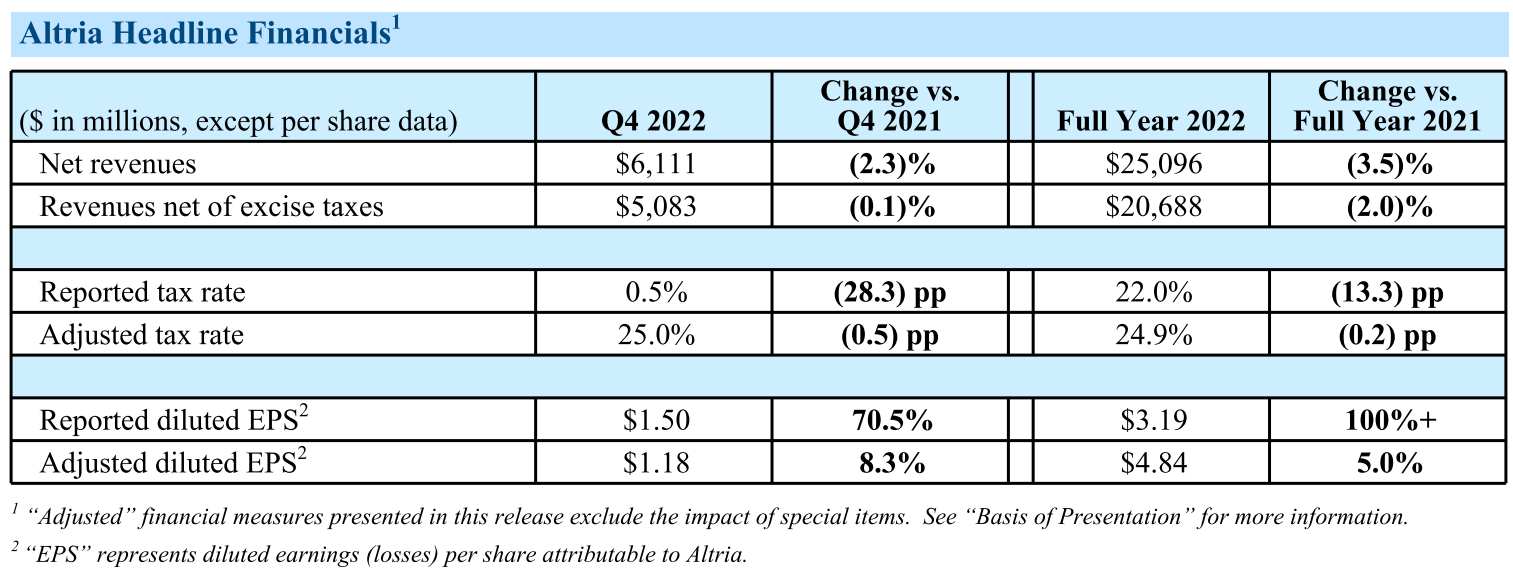

- 2022年第4四半期の売上高(Net Revenues)は61億1100万ドル、前年同期比2.3%減少

- 2022年第4四半期の物品税控除後の売上高(Revenues net of excise taxes)は50億8300万ドル、前年同期比0.1%減少

- 2022年第4四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.18ドル、前年同期比8.3%増加

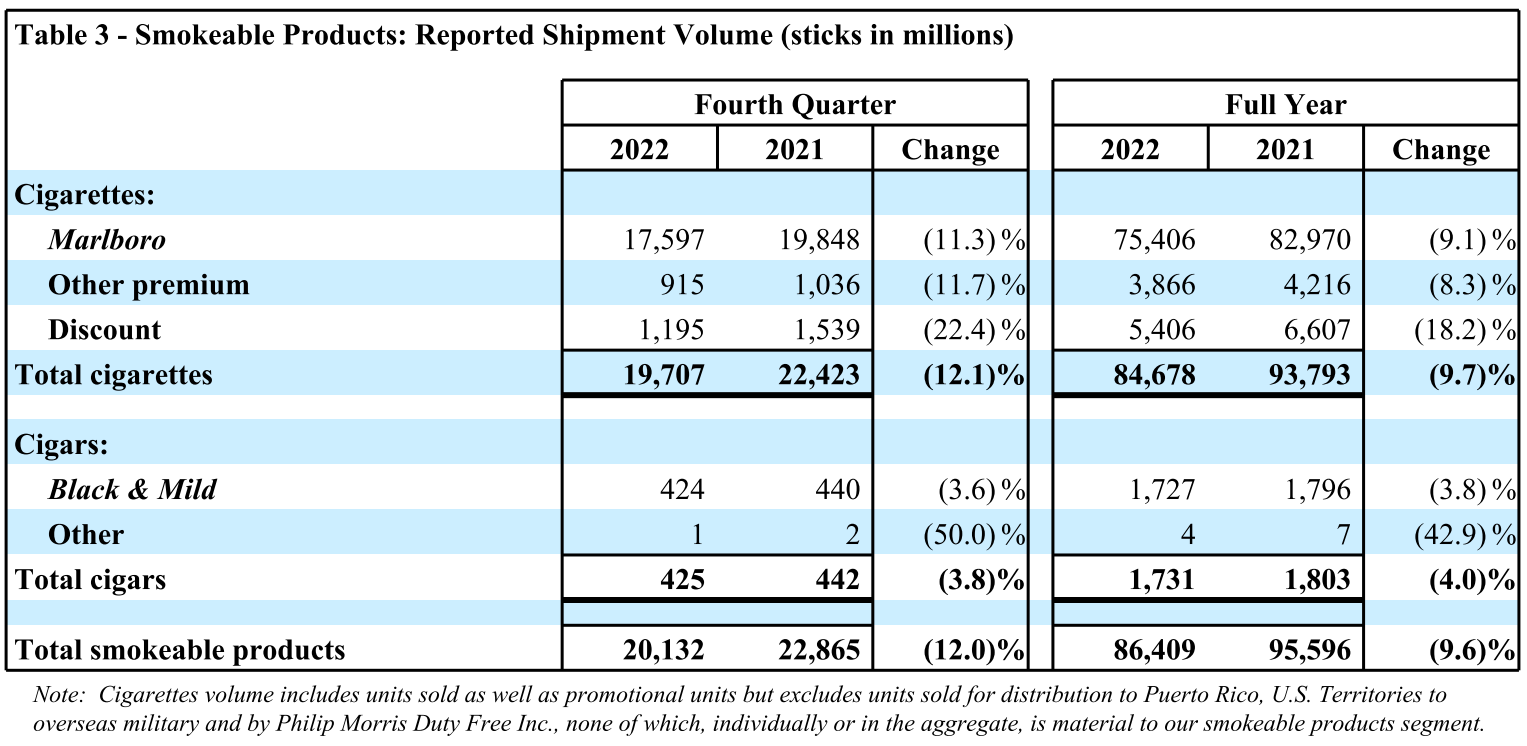

- 2022年第4四半期のタバコ製品の出荷量は前年同期比12.0%の減少

2023年通期見通し

2023年通期の見通しについては以下の通り。

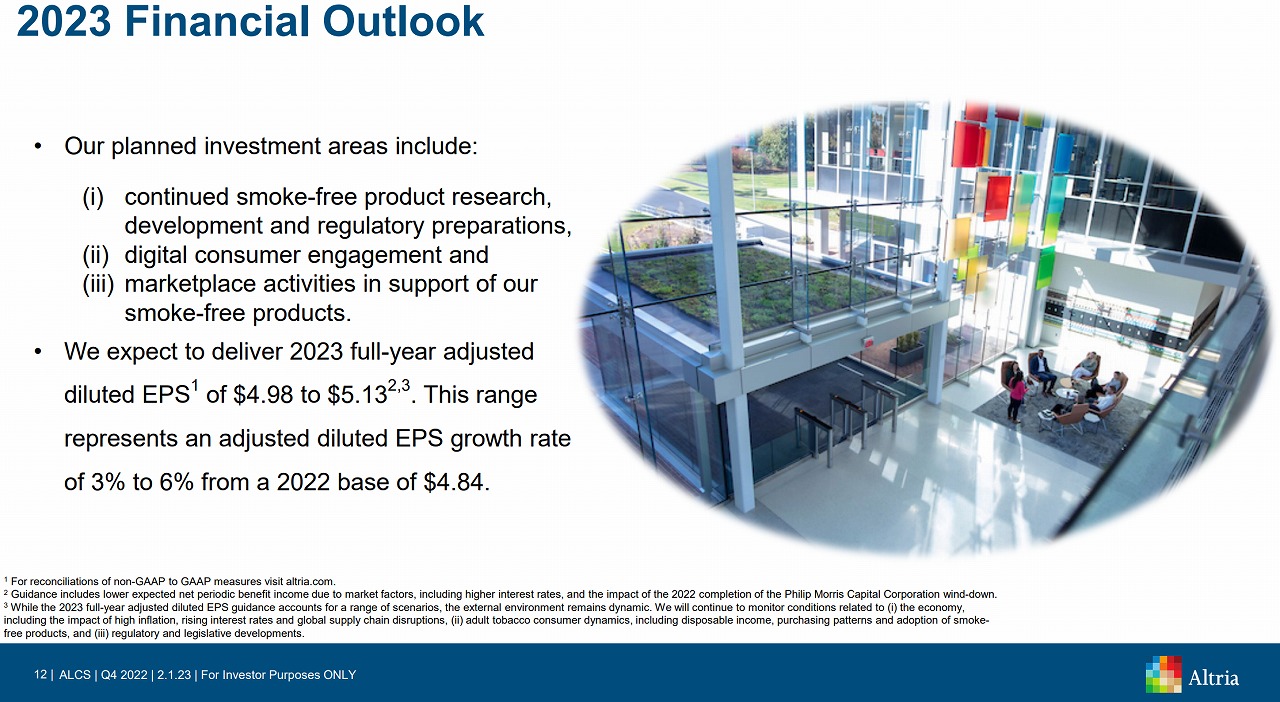

- 2023年通期の調整済み希薄化後EPS見通し:4.98~5.13ドル、2022年(4.84ドル)比で3%~6%の成長率

またこのスライドには無いが

- 2023年通期の設備投資(Capital Expenditure)見通し:1億7500万ドル~2億2500万ドル

- 2023年通期の減価償却費見通し:2億3000万ドル

ともしている。

その他

【自社株買い戻し】

- 第4四半期に830万株を3億7400万ドルで買い戻し

- 2022年12月31日までの35億ドルの株式買戻しプログラムが終了(ほぼ35億ドルを使っている)

- 新たに2023年12月31日までの10億ドルの株式買戻しプログラムを承認

【JUUL関連】

- 訴訟に関する和解等を受けてJUULの推定公正価値を2億5000万ドルに変更(前回2022年6月末時点で4億5000万ドル。2018年12月の最初の投資額は128億ドル)

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第4四半期の物品税控除後の売上高(Revenues net of excise taxes)は50億8300万ドル、市場予想の51億5000万ドルを下回っている

- 2022年第4四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.18ドル、市場予想の1.17ドルを上回っている

- 2023年通期の調整済み希薄化後EPS見通しは4.98~5.13ドル、市場予想は5.06ドル

となっている。

まとめ

上記の様な決算発表を受けてアルトリア・グループの株価は

5.55%の上昇。同日の米国市場が

FOMC後のパウエル議長会見を受けて大型ハイテク銘柄を中心に上昇したのと比べても大きく上昇しており、かつアルトリア株は開場直後から上昇している。

ただ上にまとめた決算結果自体は市場予想と同程度であり、相変わらずタバコ製品の出荷も減少しているのでこの株価上昇は不可解でもある。色々調べてみると2023年の10億ドルの自社株買いが高く評価されたようだ。

気になる今後のアルトリア株であるが、冒頭に挙げた通り前回2022年第3四半期決算後の株価

ドルからは、ほぼ今回2022年第4四半期決算後の株価上昇分しか変わっていないことを考えると、あまり大きく株価が上昇するとは思えない。

ただ株価には期待できないかもしれないが、相変わらずアルトリアは配当を

- We maintain our long-term objective of a dividend payout ratio target of approximately 80% of our adjusted diluted EPS.

調整済み希薄化後EPSの約80%の配当性向目標という長期目標を維持します

としており、これが正しいとすると2023年の通期目標4.98~5.13ドルから2023年の年間配当は3.984~4.104ドルとなり、これは現在の年間配当3.76ドルから約6%の配当増となることが期待される。先ほど挙げた10億ドルの自社株買いを維持しながら、ただでさえ8%前後と高い現在の配当率から更に配当増が期待できるので、配当金生活に入った自分としては株価が上昇するよりも有難くこのまま高配当を維持して欲しい。