はじめに

2021年1月27日には、自分が所有しているボーイング(BA)の2020年第4四半期決算発表があった。

前四半期の決算から、ボーイング737 MAXの運航再開という出来事が2020年末にあったのだが、それを受けての今後の見通しがどのようになったかに注意しながら、決算内容を整理しておくことにする。

2020年第4四半期決算発表

以下の内容はボーイングの企業サイトより引用・抜粋。

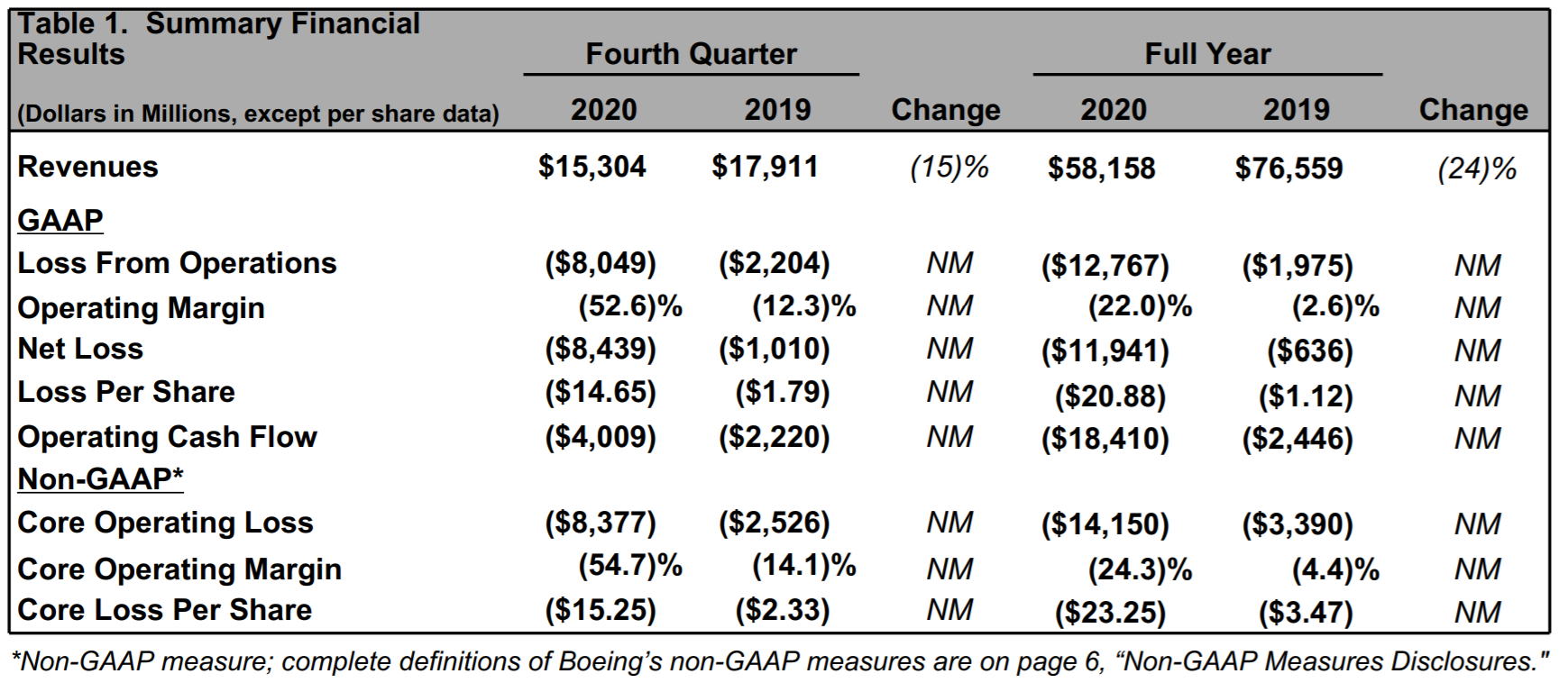

- 2020年第4四半期の売上高(Revenues)は153億400万ドルで、前年同期比15%減少

- 2020年第4四半期の純損失(Net Loss)は84億3900万ドルの損失、前年同期は10億1000万ドルの損失

- 2020年第4四半期の一株当たり損失(Loss Per Share)は14.65ドルの損失、前年同期は1.79ドルの損失

- 2020年第4四半期の調整後中核事業一株当たり損失(Core Loss Per Share)は15.25ドルの損失、前年同期は2.33ドルの損失

Loss Per Share、Core Loss Per Shareが前年比で大幅に拡大しているのは、次世代機777Xに関連して65億ドルの費用を計上したことが大きい。

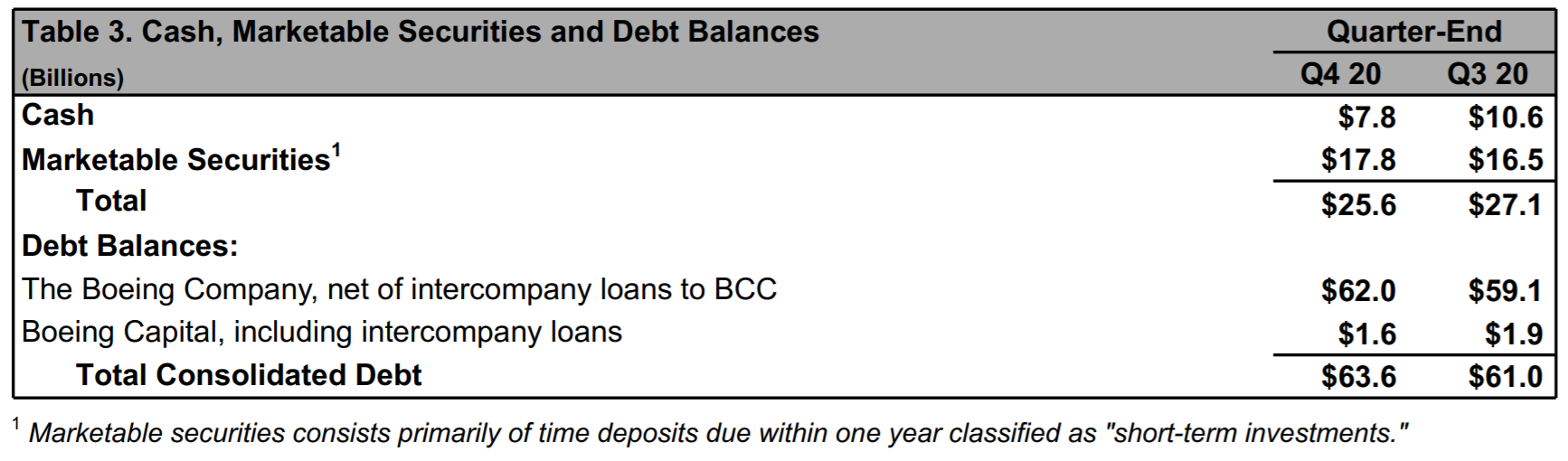

- 2020年第4四半期のフリーキャッシュフローはマイナス42億7400万ドル、前年同期はマイナス26億6700万ドル。2020年通年ではマイナス197億1300万ドル

- 2020年第4四半期の財務状況は総債務が636億ドル、前四半期の610億ドルからやや増加

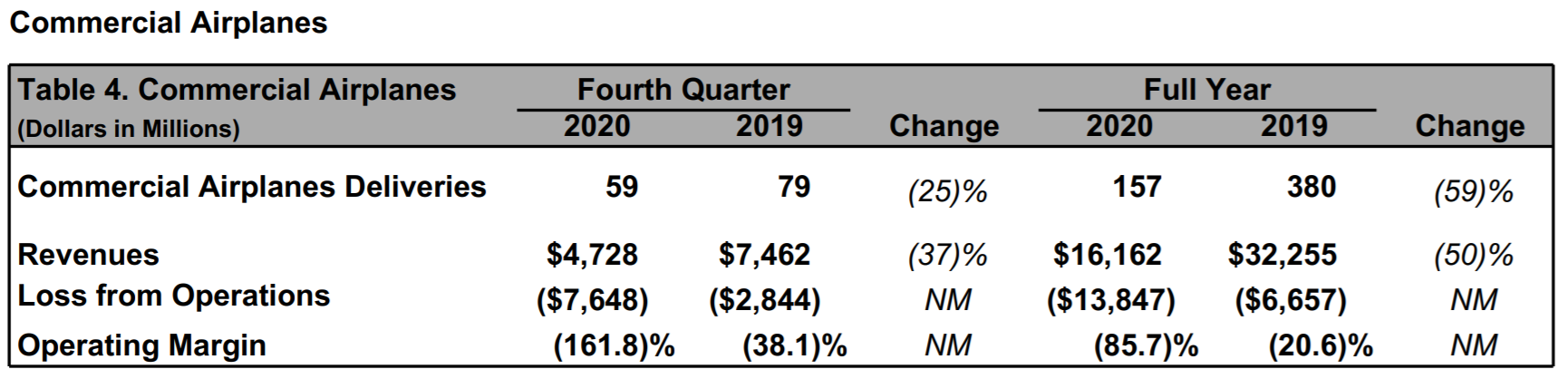

- 2020年第4四半期の商用機の引き渡しは59件、前年同期は79件で25%の減少

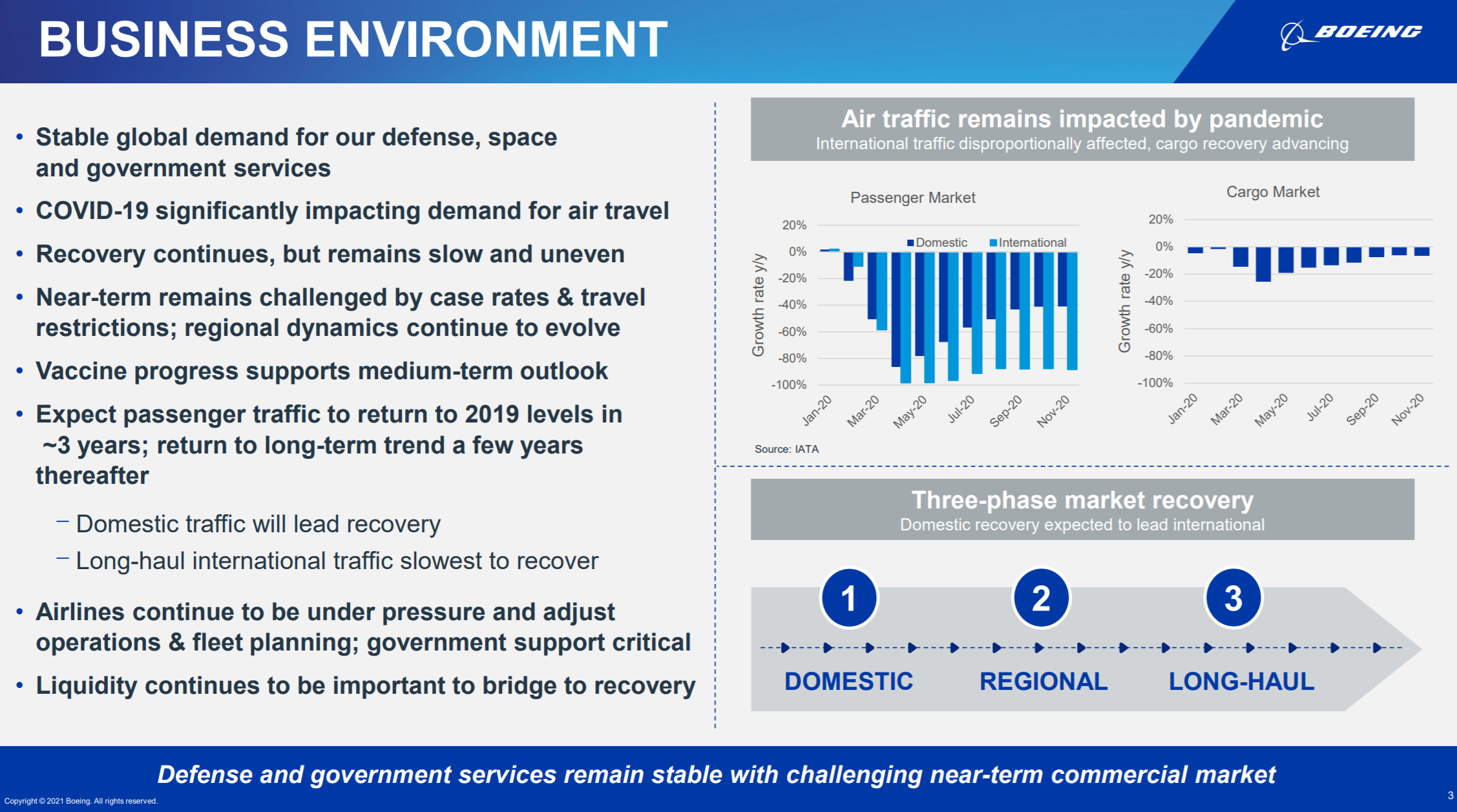

全般的なビジネス環境については以下の様にまとめているが、前四半期から目新しいアップデートは無し。

右上に旅客需要と運送需要についての推移があるが、第4四半期は回復が鈍化しているのが分かる。欧米でのコロナ第2波が影響しているのだろう。

そして次世代主力機と見込まれている777Xについては、

先に挙げた様に今四半期65億ドルの費用を計上し、777X機の初の引き渡しは2023年後半になるとしている。この777Xの引き渡し時期は、元々2020年だったのが2022年になり、そして今回2023年後半と遅れている。スケジュールアップデートの理由としては、財務状況、COVID-19の影響による旅客需要、当局の認証要件厳格化などを要因として挙げている。

2021年の通期見通しについての発表は無し。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第4四半期の売上高(Revenues)は153億400万ドル、市場予想の152億6000万ドルを上回っている

- 2020年第4四半期の調整後中核事業一株当たり損失(Core Loss Per Share)は15.25ドルの損失、市場予想の1.78ドルの損失より大幅に大きい。ただし、これは先に述べた777Xの費用計上が市場の予想外のため

- 2020年第4四半期のフリーキャッシュフローはマイナス42億7400万ドル、市場予想の40億ドルより悪い

となっている。

まとめ

上記の決算内容を受けてボーイングの株価は、

3.97%のマイナス。同日のダウ工業平均が2.05%、S&P 500が2.57%、NASDAQが2.61%下落したのに比べても大きい下げ幅。ただ、決算内容で前向きな内容があまり無かったことを考えると、この程度の下落で済んだのは良しとすべきだろう。

決算発表が1月27日でこれを書いているのが1月30日なのだが、その間に決算を受けて投資格付けのアップデートがあったのでそれも記しておく。

2021年1月29日モルガン・スタンレーによるボーイング投資格付けのアップデート

投資格付け:UnderweightからOverweightへ上方修正

目標株価:165ドルから230ドルへ引き上げ

【Morgan Stanleyのアナリスト Kristine Liwag氏の見解要旨】

- 期待の基準が低く、2021年に大きな逆風が発生することはないため、ボーイングがさらに上向きになる明確な滑走路(a clear runway)が見られるようになりました

- 2021年のCOVID-19ワクチンの展開、国境間移動の緩和、航空会社の予約傾向の改善はポジティブな触媒となり、弱気や様子見に強気の主張を再評価する影響を及ぼす可能性があります(hat could influence bears and sideliners to re-evaluate the bull thesis)

個人的には悪材料の出尽くし感があるので上方修正したという消極的なアップデートに思われ、正直格付け上方修正の論拠としては弱い気がする(もちろん、自分がアナリストの見解すべてをカバーしている訳ではないが)。

欧米のCOVID-19状況を考えると次四半期の業績にあまり期待は出来ない気がするが、モルガン・スタンレーのアナリストの仮説通り、コロナワクチンの接種に伴って2021年後半ぐらいには旅客需要が改善され、それに伴いボーイングの業績も回復すると良いのだが。