はじめに

週末に2018年分の確定申告資料を作成したので、そのポイントをまとめてみる。細かい内容や入力項目は人によって異なってくるので、あくまで個人的なまとめである点に注意。

ここでの画像は、2019年1月4日にリニューアルされた確定申告書作成コーナー(https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl)を利用している。

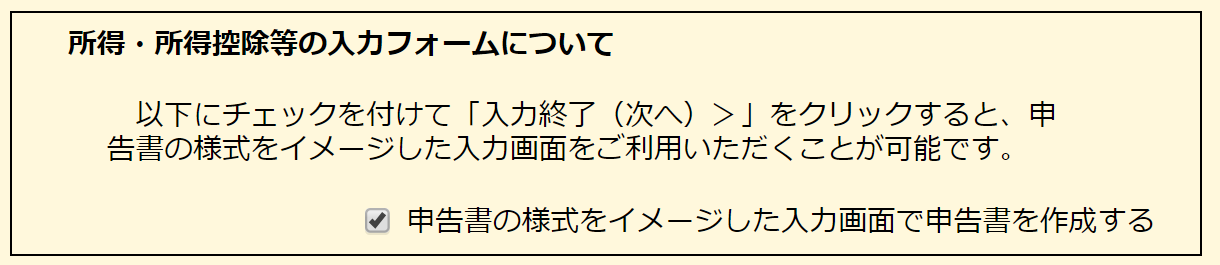

また入力フォームについては、下記の様に「申告書の様式をイメージした入力画面で申告書を作成する」を選択している。

チェックを入れる/入れないによる違いは一長一短あるし、最終的に出来上がる確定申告書は同じになるので、どちらでも自分が入力しやすいのを選べば可。

①米国株式配当に関する外国税額控除

まず米国株式配当を受け取っている場合には、米国株式配当に関する外国税額控除は忘れずにやらなければならない。何故なら実際に配当を証券会社から受け取る際に「外国所得税の金額」をあらかじめ徴収されているので、これをしないと日本と米国両方で所得税を二重に徴収されたままになってしまう。確定申告(税務署)は入力されたものが正しいかどうかはチェックしてくれる(実際に差し戻されたことがあったなあ)のだが、入力されていないものに関しては当然チェックが出来ないので、自分で対処をする必要がある。

具体的には、

この部分の「外国税額控除」(43)に入力をする。この後の実際の入力内容は人によって違うので省略。

②配当を総合課税にするか分離課税にするか

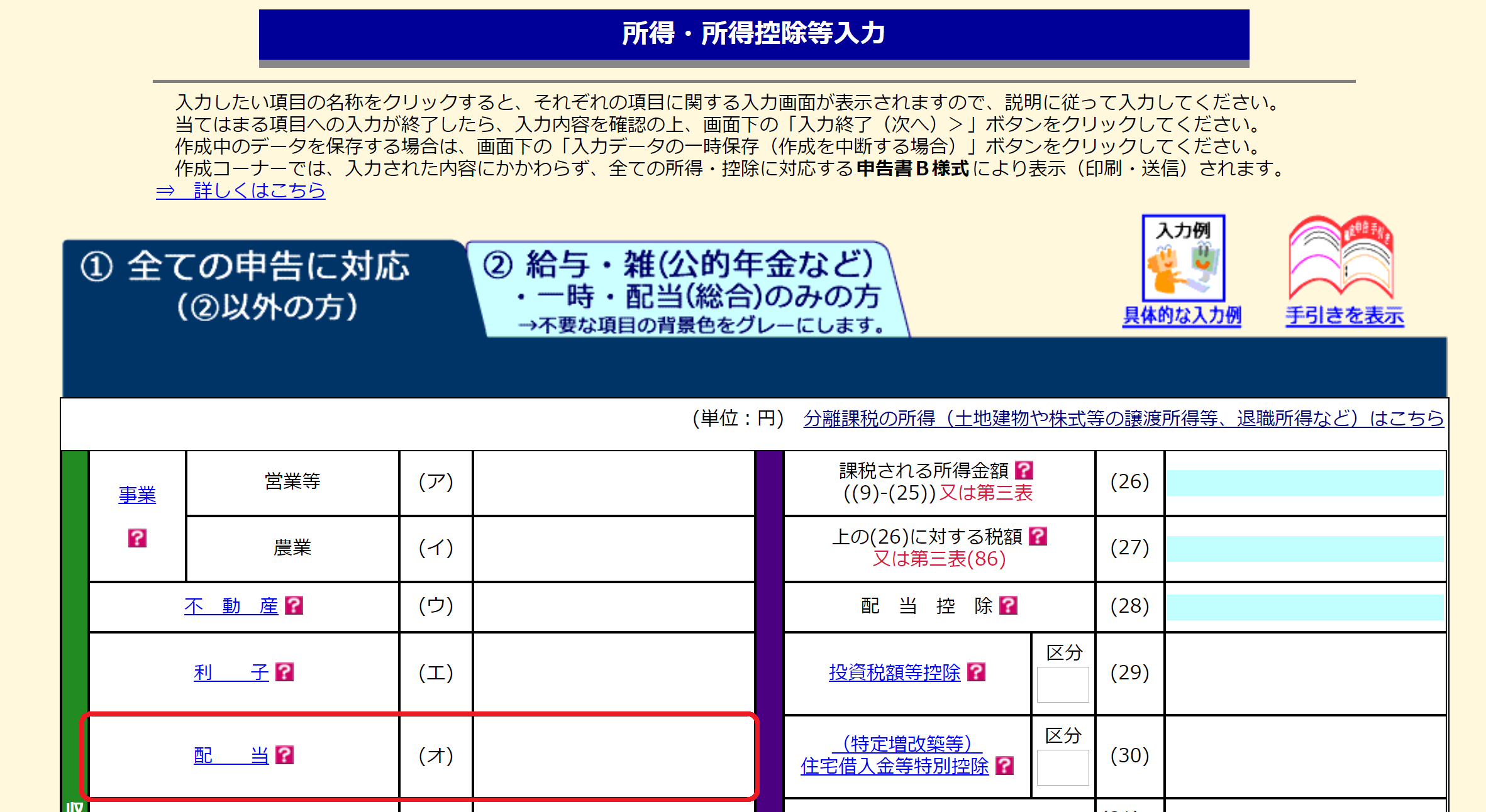

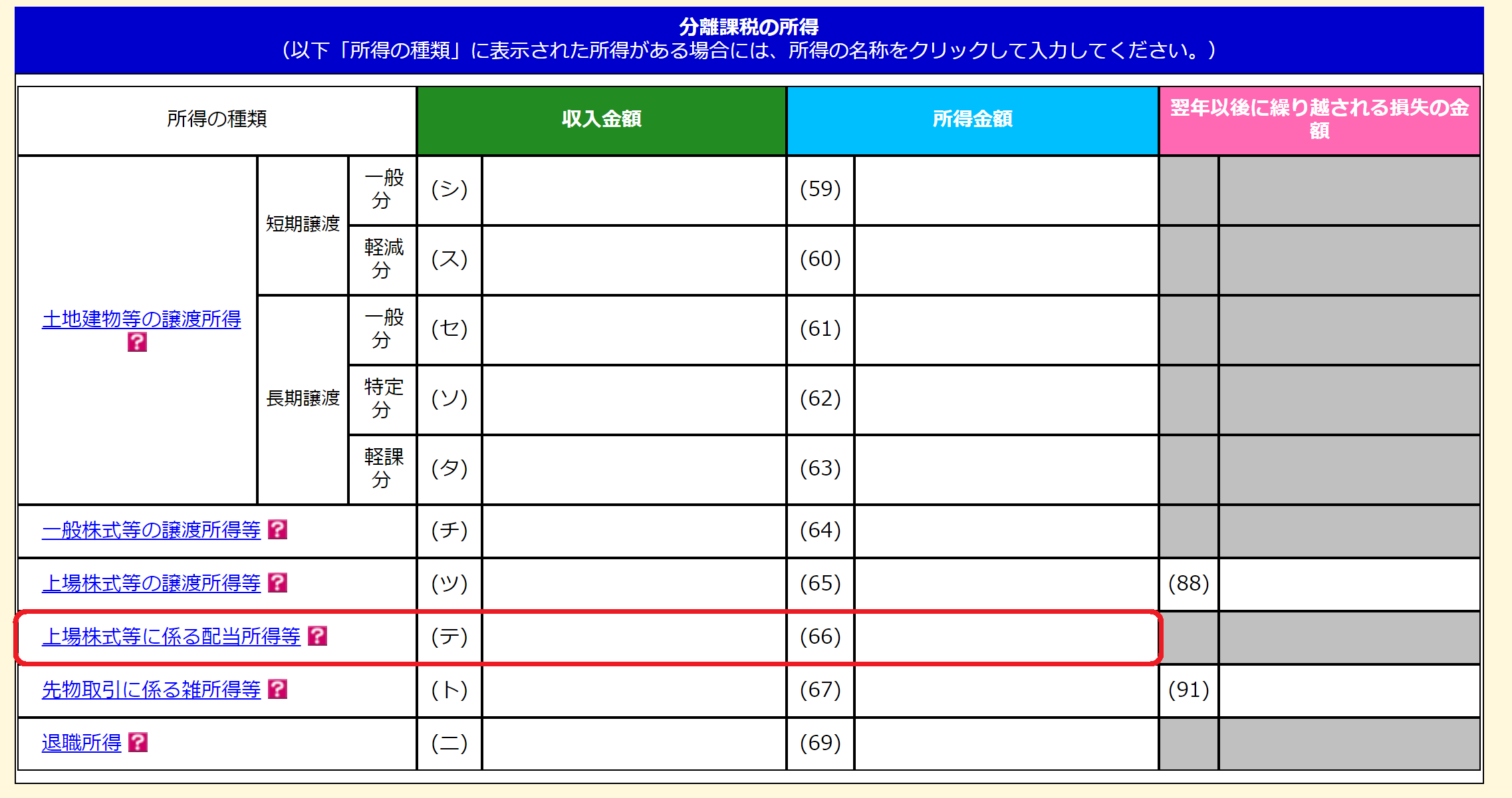

ポイントの二つ目は、米国株に限らず配当を総合課税にするか分離課税にするか。まずは(米国株)配当の入力情報を

①「所得・所得控除等入力」の「収入金額等」欄にある「配当」(オ)

もしくは、

②「所得・所得控除等入力」の「分離課税の所得」欄にある「上場株式等に係る配当所得等」

を選んで米国株の配当を入力していくことになる。ただし①、②のどちらを選んでも飛び先は同じで

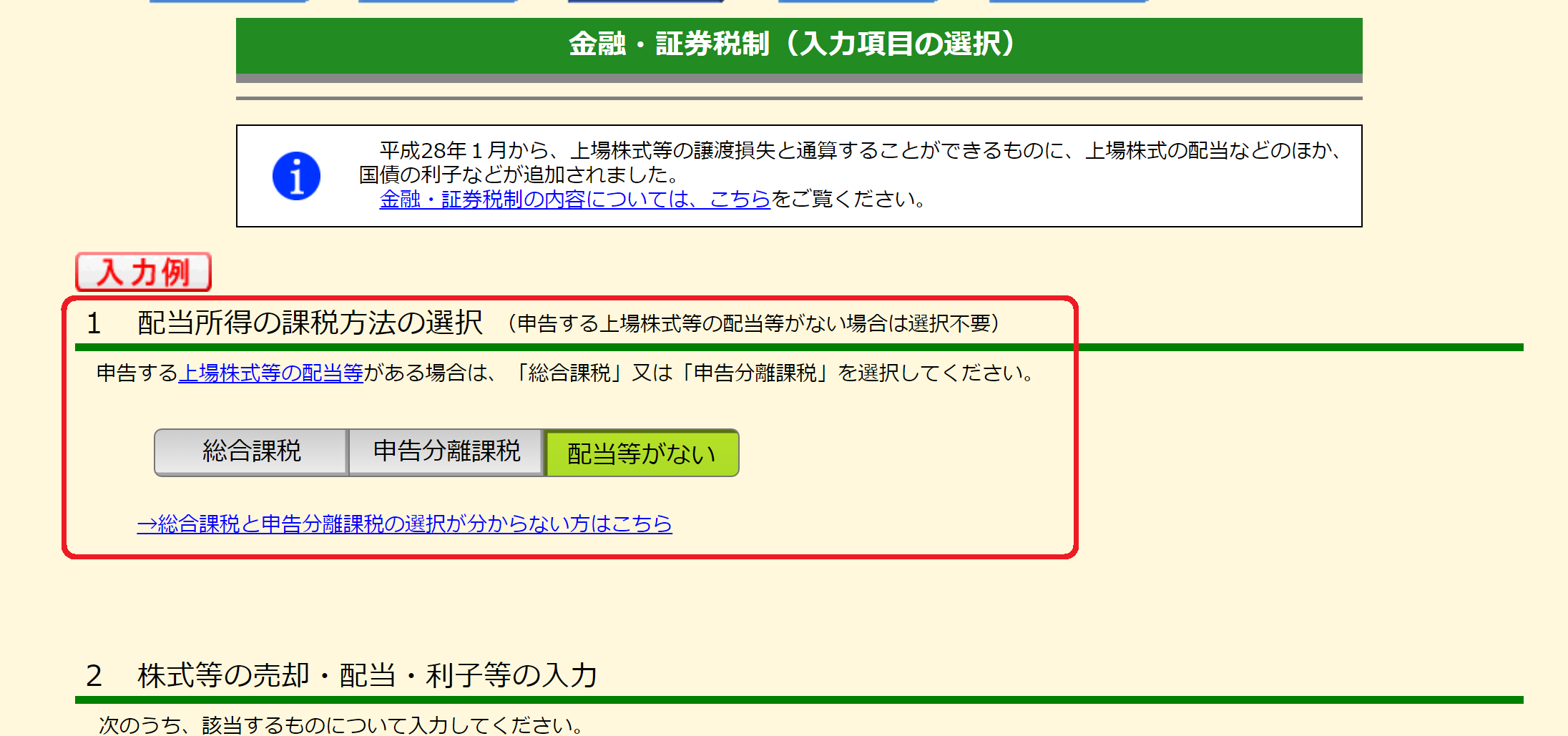

結局ここで総合課税、分離課税の選択をすることになる。

実際の入力内容は米国株だけでなく日本株も持っている、バイアンドホールドではなく売買を実施している、など個人によって入力する箇所や内容は当然変わってくるので詳細は割愛。

ここで個人的にお勧めなのは、少し面倒くさいが総合課税の場合と分離課税の場合の確定申告書をそれぞれ作成してみること(名前を付けて保存で名前を変えて別々に保存する)。

申告書を二つ作ることで米国株式配当を総合課税の場合と分離課税の場合それぞれで、還付される金額(または納める税金)が分かることになる。実際に作成して比べてみることでその違いが明確になる。また、配当所得の課税方法の選択は、確定申告では数少ない自分で選択が出来る箇所なので、手間暇をかける価値があると思う。

ただ、注意が必要な点としては、確定申告書に出てくる還付される金額(または納める税金)だけでは必ずしも実際の損得が図れないこと。例えば総合課税を選択した場合、最終的に「収入金額等」の「配当等」のところに金額が入ってくるが、その場合翌年の住民税や厚生年金保険料に影響を及ぼす(はずな)ので、単純に確定申告書の損得だけで課税を選択するのではなく、翌年の住民税等も検討した上で配当所得の課税方法を選択した方が良いと思う。

③自分でマニュアル/手順書を作成する

確定申告の入力内容は人によって当然異なってくるので、自分で自分用のマニュアル/手順書を作成することが重要だと思う。特に自分は入力するところが、給与所得及びそれに付随する各種控除、米国株式配当に関する税金及び外国税額控除、ふるさと納税/寄付、という所に限られているので、自分なりの手順書を作成しておくのは個人的にとても有用。

またここでは省略した実際の米国株式配当に関する税金及び外国税額控除に関する部分は、どこに何の項目をどう入れるか毎年非常に迷うので、時間の短縮や正確性を図る点でも今までの入力をマニュアル/手順書化していくのが良いと思う。

一度作成すると、毎年微妙な修正をするだけで済むしそれほど手間はかからない。逆に自分は確定申告の初期は自分のマニュアルを作成せずに確定申告の入力をしていたのだが、実際にはWebで調べたのが前の年と同じページだったり、具体的な項目をどのように入れるかを再度調べ直したりで非常に手間がかかった覚えがある。

おわりに

タイトルに「米国株配当の確定申告における個人的ポイント」と書いた割には、整理してみたら最初の①が米国株配当特有のもので、②と③は実際には米国株配当に限らないものだったが、いずれも確定申告のポイントではあるのでそのままにしておく。

上記以外にも確定申告書作成はファイルを別名で保存することで、データを色々いじれるので最終的な提出前にいろいろ試してみるのも良いと思う。

例えば自分が行ったのは、「A.配当金を入れたパターン(最終的に提出するもの)」と「B.配当金を入れないパターン」で還付金の違いを確認してみたこと(課税は分離課税を選択)。このAのパターンの還付金からBのパターンの還付金を引いてみると、昨年の年間受取配当にある「外国所得税の金額」372,337円となったので、恐らく正しく確定申告書は作成出来たのだろう、と思う。

また、配当金生活の目安として、給与所得を入れずに配当金のみにした場合、どれ位税金を納める/戻ってくることになるのか、その際は総合課税がいいのか分離課税がいいのか、などちょっとしたシミュレーションにもなるので、時間があれば色々やってみるのもいいかもしれない。

ただ一番重要なのは正しく入力をすること。自分は米国株のバイアンドホールドのスタンスなので、基本的には米国株の配当のみを意識していればいいのだが、これが株式売買が多数あって、損益通算なども考えたりすると、正確に入力するのは大変面倒で時間のかかる作業になるのだろう。そういう点でも米国株のバイアンドホールドで良かった、と思う。

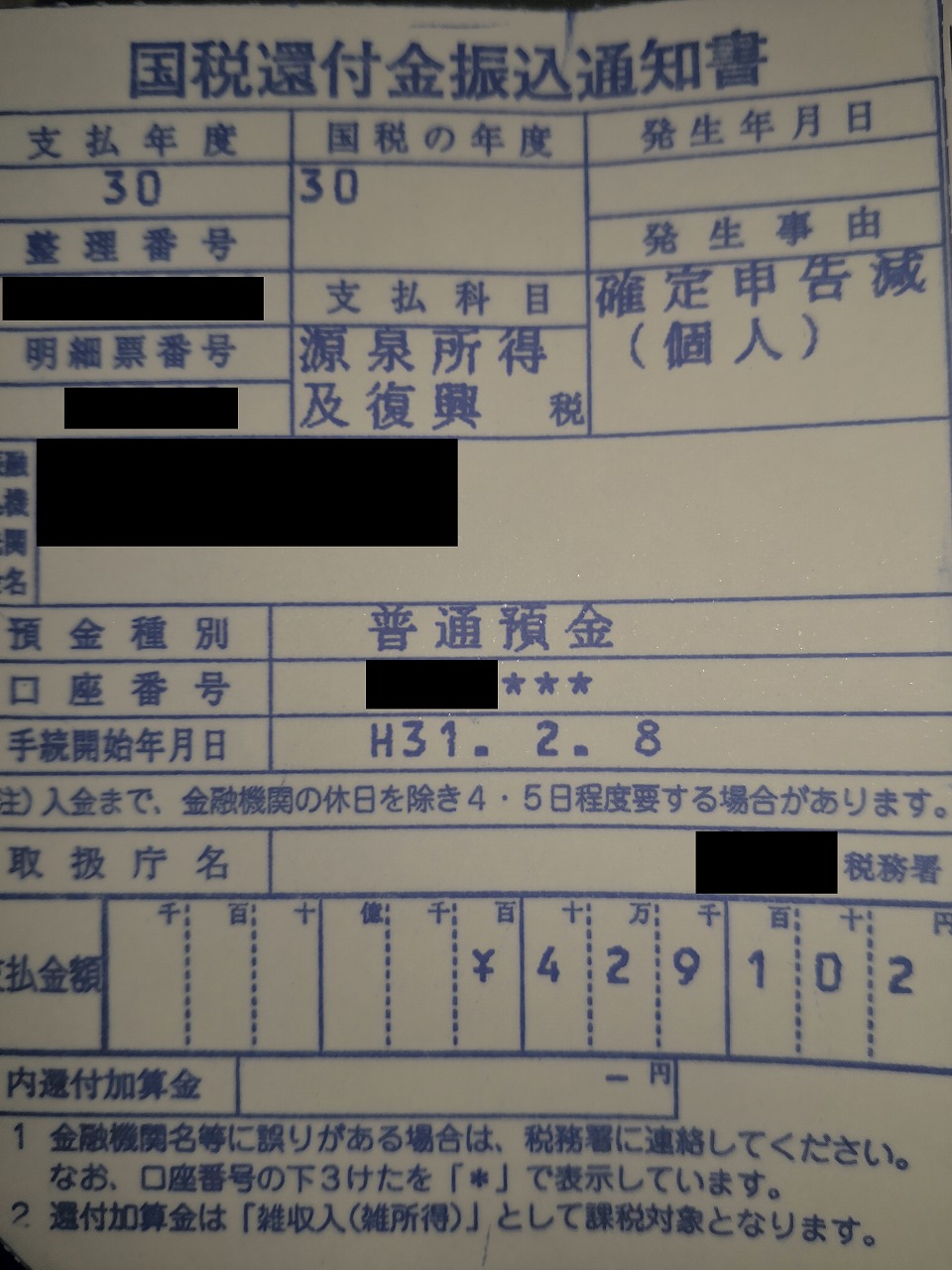

補足(還付金結果)

提出した申告に基づき還付金の通知書が来たので掲載しておく。

還付金は上記の様に429,102円となり、「外国所得税の金額」の372,337円より多く戻っている。これは他にも寄付などをしているため。二重に徴収された分は還ってきていると言えるだろう。今年も一応間違いなく確定申告が済んで一安心。