はじめに

2023年3月7日(火)の米国市場は

前日3月6日がいずれもほぼフラットな動きだったのを受けて(上図では判りにくいが)開場直後もほぼフラットだったのだが、その後大幅に下落してから更に右肩下がりで下げ幅を拡大していた。こういうケースは何らかのニュースがきっかけとなった場合がほとんどなので調べてみたところ、掲題の件が影響していたようだ。

以下、昨日のパウエル米連邦準備制度理事会(FRB)議長の上院での発言内容について確認し整理しておく。

2023年3月6日のパウエル議長が上院で行った証言

以下はFRBのサイトより引用・抜粋。FRBサイトの表題がSemiannual Monetary Policy Report to the Congressとなっている様に半期に一度行われている金融政策の証言(レポート)という事になる。

【証言草稿】

- 最新の経済データは予想以上に強く、最終的な金利水準が従来の予想よりも高くなる可能性が高いことを示唆している

- 経済データが全体としてより速い引き締めを正当化するのであれば、利上げペースを加速させる必要があるだろう

- より広い視野で見るとインフレは昨年半ば以降に幾分鈍化してきたが、FOMCの長期目標である2%を依然として大きく上回っている

- インフレはここ数ヶ月減速してきたものの2%に戻すための道のりは長く、起伏の激しいものになる公算が大きい

【その後の議員との質疑応答】

- 成長減速にもかかわらず、労働市場は依然として極めてタイトだ

- インフレ率低下を目的とした利上げで意図的に失業率を上げようとはしていない

- 2%のインフレ目標を堅持し、変更を検討しないことが実際に重要だと考える

- 現代ではインフレに対する人々の期待が実際にインフレに影響を与えると考えられているからだ

- 3月のFOMC会合時に示す最新のドット・プロット(金利予測分布図)では予測が上方修正される可能性が高い

- 次回FOMC会合の前には、分析すべき非常に重要なデータがあともう2つ3つ公表される

- データで正当化されればFOMCは次回会合でより大きな利上げ幅に戻す用意がある

- 議会はまさに債務上限を引き上げる必要がある。もしできなかった場合の結果は予測することが難しいが、とんでもないことになりかねない

同日の市場の動き

米国市場

掲題に挙げた通りいずれの市場も1%を超える下落となった訳だが、S&P 500の日中の動きを一応確認しておくと

開場直後の現地時間9:30から10:00までは前日とほぼ変わらずだったのだが、議会証言が始まり議会草稿が開示された10:00から大きく下落し、その後は細かい上下があったものの基本的には右肩下がりとなっている。

これは先述したパウエル議長の議会証言及び質疑応答で米政策金利が一段と高い水準に引き上げられるとの観測が強まり、景気後退懸念が再び強く意識されるようになったためだろう。事前の市場では3月のFOMCで0.25ポイントの利上げが有力視されていたのだが、パウエル議長の発言を受けて0.5ポイントの利上げが優勢となったようだ。

米国10年債

米国10年債は

やはりパウエル議長の発言が始まった10:00に利回りが大きく上昇。その後13:00ぐらいまでは利回りが何故か低下したのだがその後は右肩上がりで上昇。ただ最終的には前日とほぼ同程度の利回りで取引を終えている。

一方で2年債利回りは5%となり2007年7月以来の高水準となった。

いわゆる長期金利と短期金利の利回りで短期金利の利回りが高くなる逆イールド現象の幅が大きくなっている。この利回り差は1981年以来の大きさとのこと。

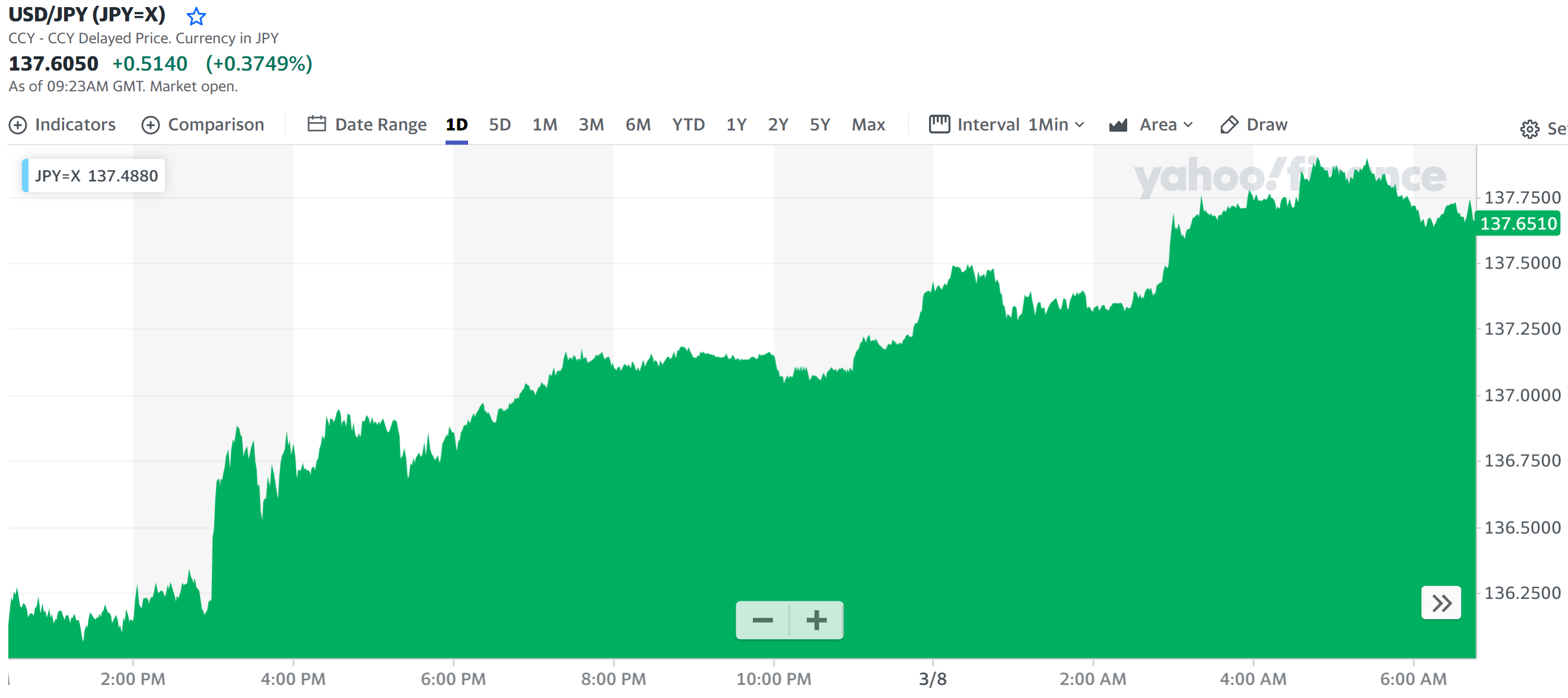

ドル円為替

ドル円為替は

パウエル議長の発言を契機として(上記チャートはGMTなので15:00の辺り)ドルが大きく上昇し、その後もドル高が続き1ドル=137円台に突入。日米金利差が意識され昨年12月半ば以来のドル高水準となっている。

まとめ

ここ最近の経済指標がインフレ圧力が未だ根強いことを示唆していたものの、事前の想定は次回FOMCでの利上げが前回FOMCで引き下げられた0.25ポイントとの想定が多かったのだが、昨日のパウエル議長の発言が0.5ポイントの利上げを示唆するものだったため、株式、債券、為替のいずれも自分が想定していた以上の大きな動きとなった。

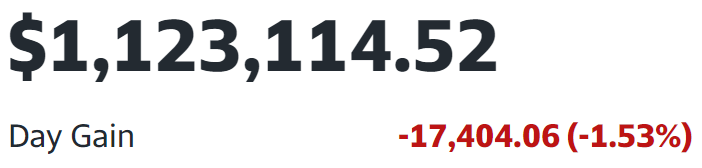

自分の米国株ドル資産も

市場と同程度の大きな減少となったが、為替に助けられて円ベースの総資産は

と米ドル資産の減少ほどにはならずというここ最近の経済指標発表時と似たパターン。ただしジリジリとドル資産が減少しているので、ドル安となって円ベースの資産が減少しても構わないので、自分の配当金生活のベースとなるドル資産が減少するこの流れが早く止まって欲しいところ。

今後の最大注目は3月21、22日のFOMC会合での政策金利とパウエル議長の発言だが、その前にも3月10日に発表される2月の米雇用統計や3月14日に発表される米消費者物価指数(CPI)などの経済指標がどういう結果となるのかにも気を付けたい。引き続き神経質で方向感が難しい市場の動きが続きそうだ。