はじめに

2023年10月24日(火)には自分の所有銘柄であるゼネラル・エレクトリック(GE)の2023年第3四半期決算発表があった。

前回の2023年第2四半期決算後の株価は市場予想を上回る決算内容と通期見通しを引き上げて6%を超える急上昇となっていた。

まとめの際には

「ここまで好調だと逆に反動が気になってくるが決算内容やアナリストとのカンファレンスコールでも大きな不安要素は見当たらなかった。今後もこのまま堅調な動きが続くことを願いたい。」

と書いていたのだが、その後主力であるGE Aerospace部門に関連するボーイングのエンジンに不具合がありGEに与える影響が気になるところ。

実際の第3四半期決算の内容はどうだったか。以下に内容を確認し整理しておく。

2023年第3四半期決算概要

以下の内容は、ゼネラル・エレクトリックの企業サイトより引用・抜粋。

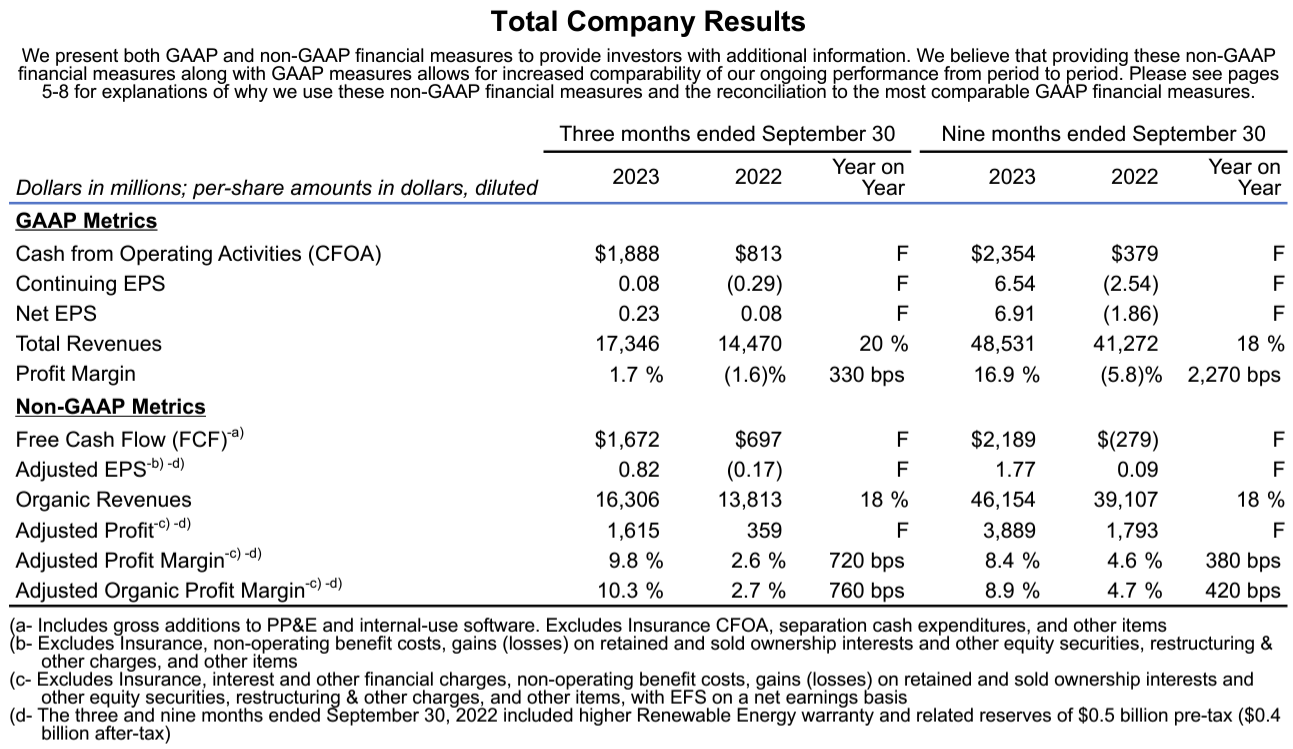

- 2023年第3四半期の総売上高(Total Revenues)は173億4600万ドル、前年同期は144億7000万ドルで前年同期比20%の増加

- 2023年第3四半期の調整後一株あたり利益(Adjusted EPS)は0.82ドル、前年同期は0.17ドルの損失

- 2023年第3四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は16億7200万ドル、前年同期は6億9700万ドル

事業部別業績

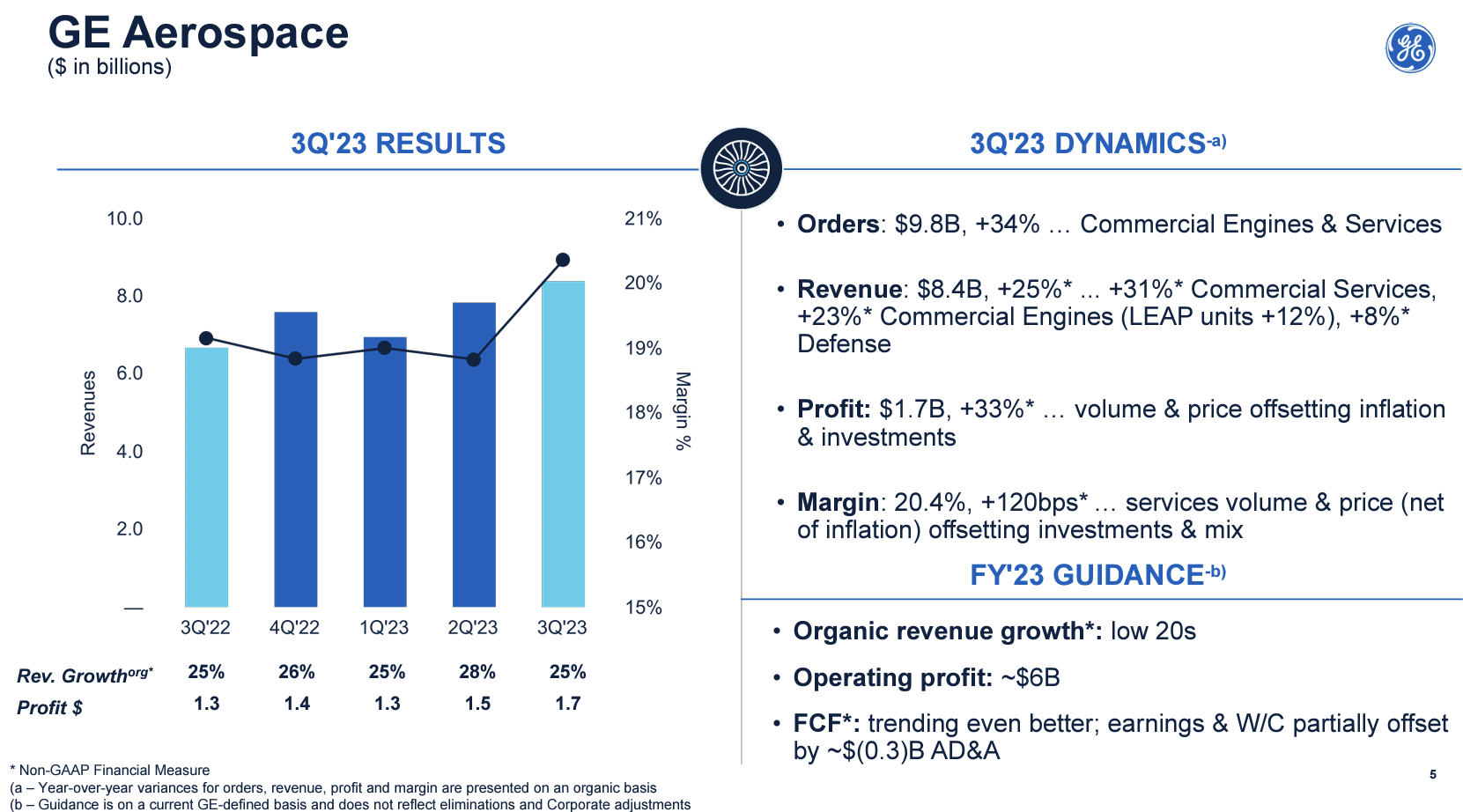

【GE Aerospace(航空)】

受注は97億9300万ドルで前年同期比34%増加、売上は84億900万ドルで前年同期比25%増加、収益は17億1200万ドルで前年同期比33%増加、マージンは20.4%で前年同期は19.1%。

前々四半期、前四半期決算に続いて受注、売上、収益いずれも前年比で2桁を超える増加となっており、好調を維持している。

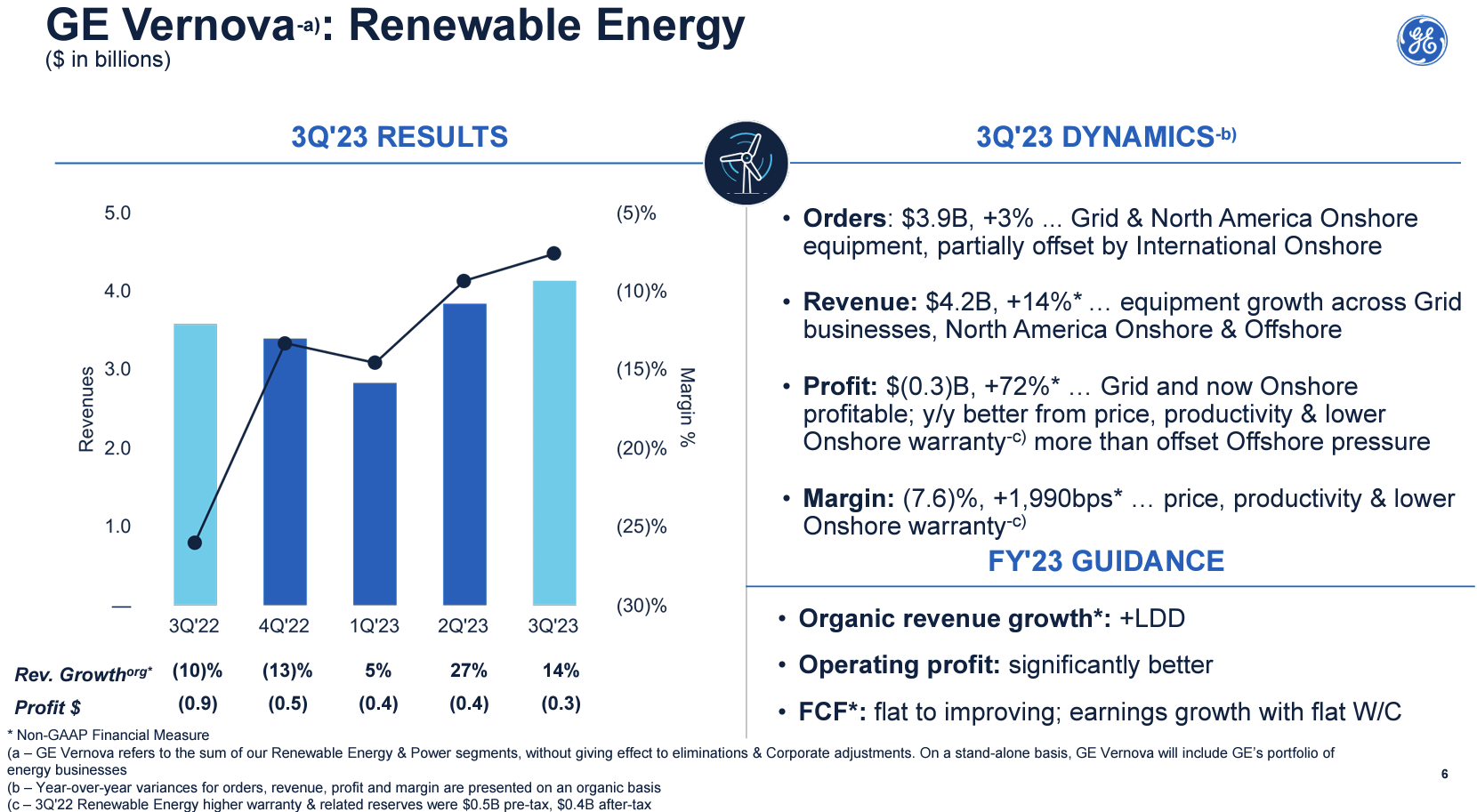

【Renewable Energy(再生可能エネルギー事業)】

受注は39億1800万ドルで前年同期比3%増加、売上は41億5100万ドルで前年同期比14%増加、収益は3億1700万ドルの損失で前年同期は9億3400万ドルの損失、マージンはマイナス7.6%で前年同期はマイナス26.0%。

収益、マージンが相変わらずマイナスであったが、送電網における設備の増加、北米の陸上風力発電および洋上風力発電の恩恵を受け前四半期に続きやや改善の兆しが見られている。

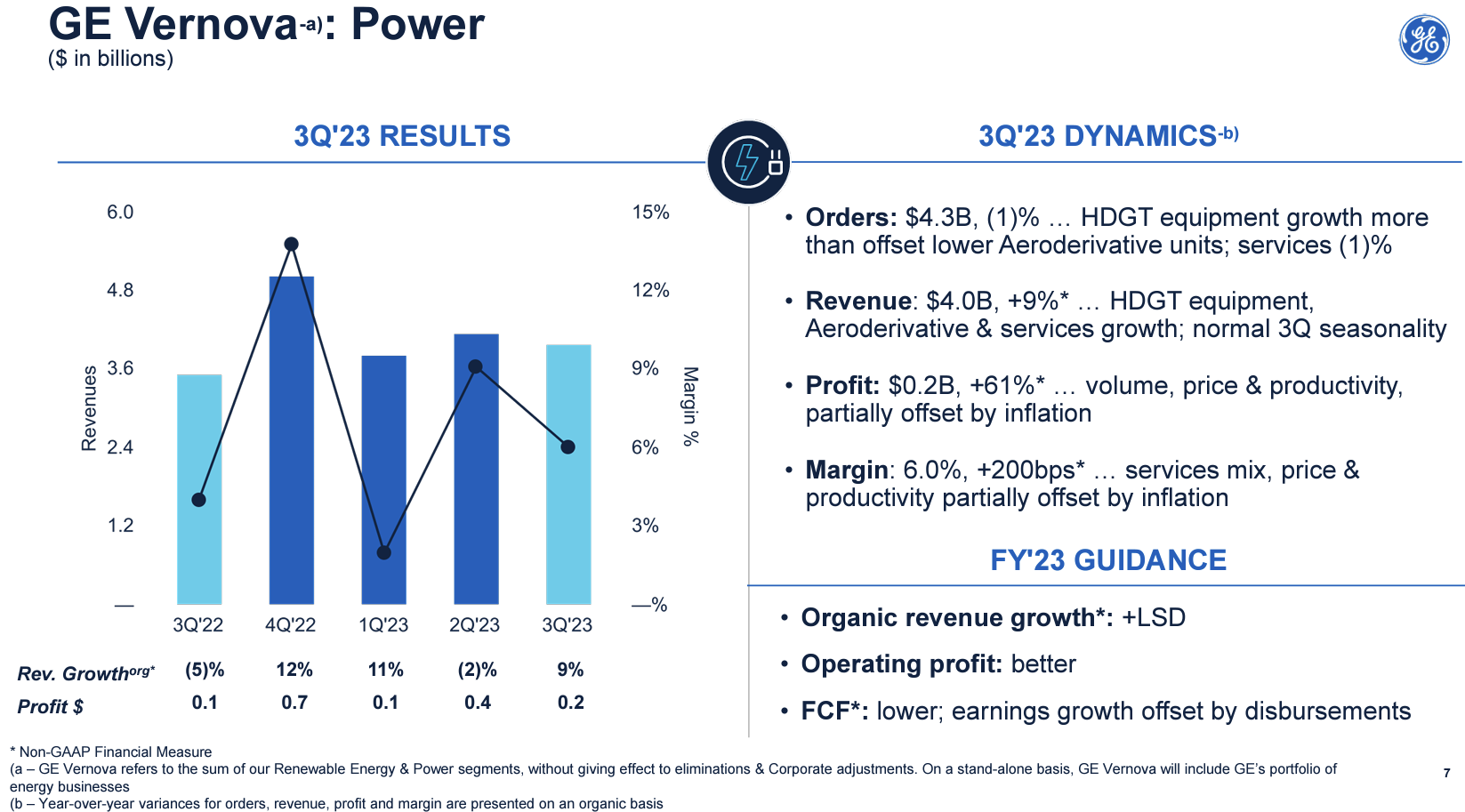

【Power(電力事業)】

受注は42億5700万ドルで前年同期比1%減少、売上は39億7400万ドルで前年同期比9%増加、収益は2億3800万ドルで前年同期比61%増加、マージンは6.0%で前年同期は4.0%。

大型ガスタービンと航空派生機器の堅実な推進力が業績を支えている。

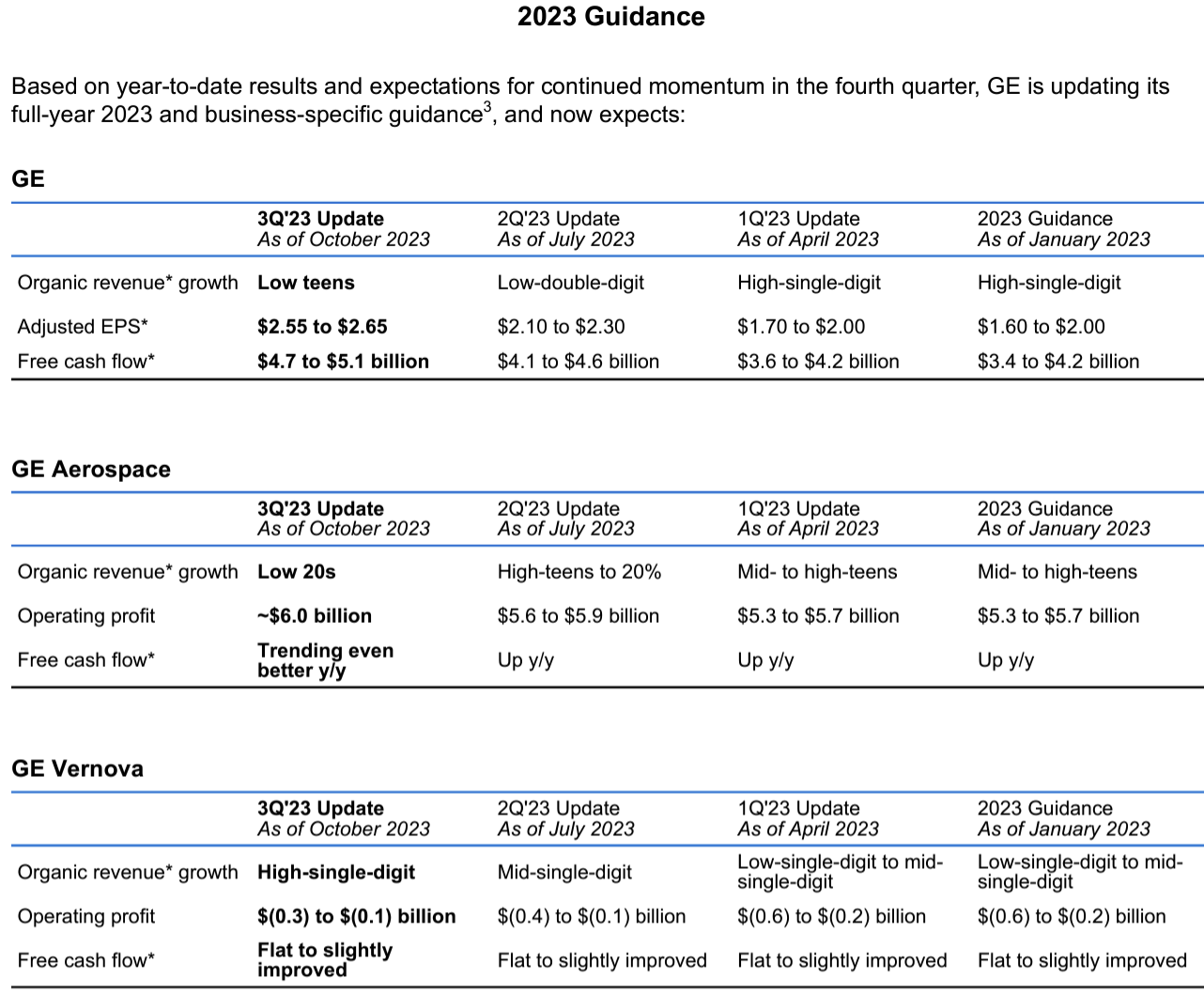

2023年通期見通し

2023年の通期見通しは以下の通り。

【全体】

- 売上成長率(Revenue growth):10%前半強(Low teens+)(前回の二桁台前半(LDD:Low Double Digit)から修正)

- Adjusted EPS:2.55~2.65ドル(前回の2.10~2.30ドルから上方修正)

- Free cash flow:47~51億ドル(前回の41~46億ドルから上方修正)

【GE Aerospace】

- 売上成長率(Organic revenue growth):20%台前半(Low 20%)(前回の10%台後半から20%(High teens to 20%)から上方修正)

- Operating profits(営業利益):~60億ドル(前回の56~59億ドルから上方修正)

- Free cash flow:前年比より良い傾向(Trending even better y/y)(前回のUpから修正)

【GE Vernova】

- 既存事業売上成長率(Organic revenue growth):一桁台後半(High single digits)(前回の一桁台半ば(Mid single digits)から上方修正)

- Operating profits(営業利益):マイナス3~マイナス1億ドル(前回のマイナス4~マイナス1億ドルから下限を上方修正)

- Free cash flow:flat to slightly improved(横ばいからやや改善)(前回と変わらず)

特徴的なのは年初の2022年第4四半期決算時に発表された2023年通期見通しが以下の様に、四半期ごとに多くが上方修正され続けている点。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2023年第3四半期の販売費及び一般管理費は21億7100万ドルで前年同期比10.4%増

- 2023年第3四半期の研究開発費は4億7100万ドルで前年同期比10.6%増

- 2023年第3四半期に3億ドルで約220万株を買い戻し

- カンファレンスコールでの主な発言

- 非常に好調な業績を達成したため、当社は通年の見通しを再び引き上げる

- GE Aerospaceは年初からの9ヶ月で商用エンジン納入が前年比30%増加

- LEAP(Leading Edge Aviation Propulsion)エンジンに関しては、第3四半期にサプライヤーの延滞や不具合が前四半期から25%増加したため一部の納入を延期

- 本日、2024年第2四半期初めにGE Vernovaをスピンオフする計画を発表

- GE Vernovaの株式はティッカーシンボル「GEV」で上場され、GE Aerospaceはティッカーシンボル「GE」でGEの上場を継続

- 2024年3月初旬にはGE VernovaとGE AerospaceがそれぞれInvestor Dayを開催する予定

- GEの貸借対照表には両社が分社化時に十分な営業キャッシュがあり、両社がスピンオフ時に外部市場を利用する必要はまったくない

気になっていたボーイング737のエンジン不具合についての業績への影響については、経営陣及びアナリストからの言及は無かったので、特に気にしなくても良いのかもしれない。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第3四半期のGAAPベース総売上高(Total Revenues)は173億4600万ドル、市場予想の156億7500万ドルを上回っている

- 2023年第3四半期の調整後一株あたり利益(Adjusted EPS)は0.82ドル、市場予想の0.56ドルを上回っている

となっている。

まとめ

上記の様な決算を受けてGEの株価は

前日比6.50%の上昇。同日の米国市場も

前日比上昇しているがGEの上昇幅は際立っている。細かいところではLEAPエンジンの生産問題や再生可能エネルギーの収益、マージンが相変わらずマイナスであることは気にかかるが、今回も全体としては通期見通しをまた引き上げるような決算内容であったことが市場に評価されたのだろう。

年初来の株価推移を見てみると

S&P500が約10%の上昇であるのに対してGEは73.7%の上昇となっている。前回7月25日の第2四半期決算後の株価117.16ドルからは下落しているが、同期間は米国市場が全般的に低調だったのでよく持ちこたえた方だろう。

今後のGE株だが、この好調な決算を受けて市場が振るわない中、上昇に転じることが出来るかが気になるところ。2023年の好調さを考えるとこれ以上はさすがに高望み過ぎるので、市場が低迷してもこの程度の株価水準を維持してくれることを期待したい。