はじめに

2021年5月10日(月)から12日(水)まで3日間、米国市場のダウ工業平均、S&P 500、NASDAQがいずれも下落しているのだが、その下落を報道する記事では「インフレ懸念」に起因して米国株安としているものが多いように思われる。

自分の認識では「米国株はインフレに強い資産」であると思っていたので、ここ数日のインフレ懸念で米株安というのがどうもスッキリしない。

そして報道を見ても「インフレ懸念」で「米国株安」と一足飛びに表現されていることが多く、そもそもどうしてインフレだと米国株安になるのかの理由が説明されずにいるのでモヤモヤする(自分が理解出来てないだけで普通の人はそれで分かるのかもしれないが・・・)。

そこで

- インフレ懸念で米国市場が下落する理由

- 米国株はインフレに強い資産という認識が正しいのか

の2点について自分なりに整理・確認してみることにする。

インフレ懸念で米国市場が下落する理由

そもそもインフレ(インフレーション)の定義は、自分の中で大まかには「モノ・サービスの価格(物価)が上昇すること」だと思っている。

ではインフレ懸念によって何故株価・市場が下落するのか。以下自分なりにまとめてみる。

- インフレ/物価高騰の可能性が高まる

- 過度なインフレ/物価高騰は企業・消費者にとって購買力の低下になりよろしくない(例:今まで100円で購入出来ていたものが105円で購入しなければならなくなる)

- FRB(米連邦準備銀行:Federal Reserve Bank)は過度なインフレ/物価高騰を抑制・コントロールしようとする(現在の目標は長期的に平均2%で、一時的に2%を超えることも容認)

- FRBが政策金利(銀行に貸し出す金利)を引き上げる(現在はコロナの影響で実質的なゼロ金利)

- 政策金利が上昇すると銀行が企業・消費者にそれまでより高い金利でお金を貸し出すことになり、企業・消費者はモノの購入を控えるようになるため、物価が下落しやすくなるが、景気も抑えられる

- 景気が抑制されること(が連想されるの)で企業の業績・株価が下落する

こんな感じの流れだろうか。一応論理的には破綻はしていないと思う。

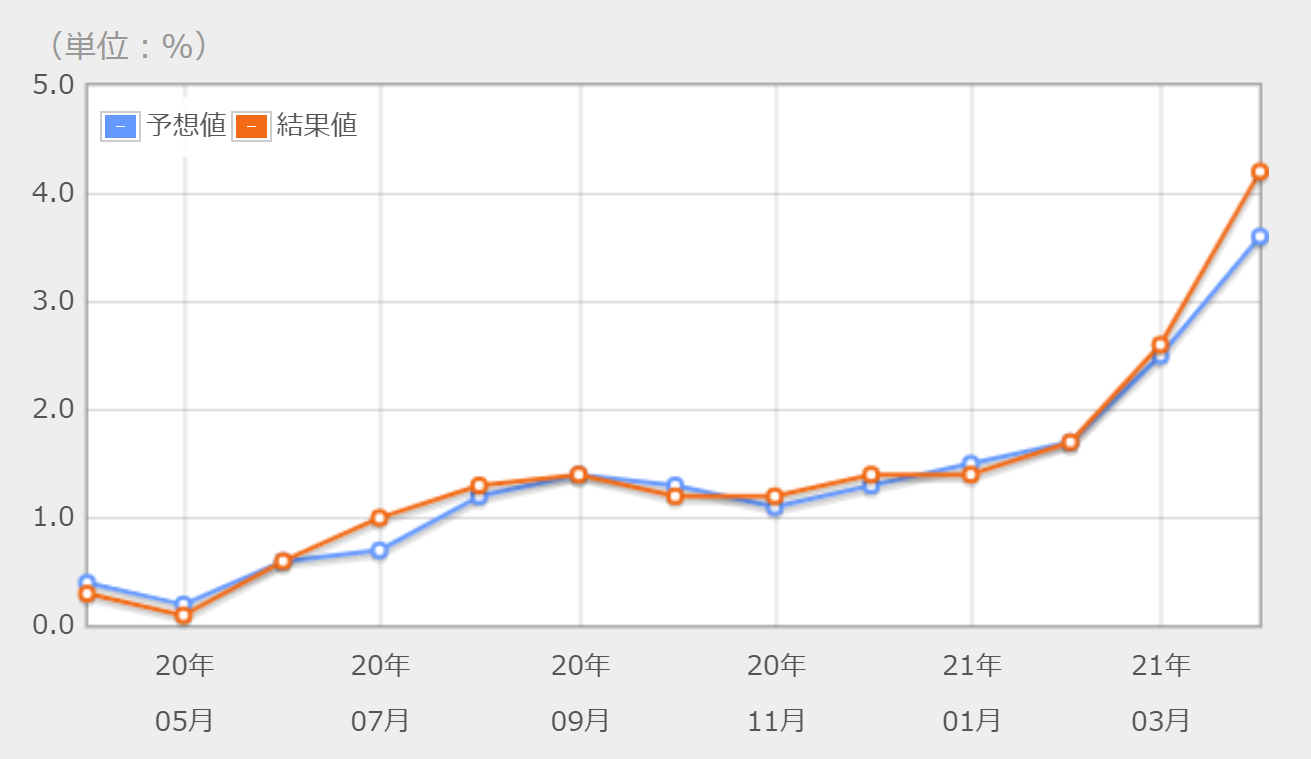

今回(2021年5月)は特に米労働省労働統計局が5月12日発表した4月の消費者物価指数(CPI:Consumer Price Index。米国のインフレ率を分析するための最重要指標)が前年同月比で4.2%上昇と市場予想の3.6%を上回り、2008年9月以来12年7ヶ月ぶりの高い伸びとなっているし、過去1年のCPIを見ても2021年3月、4月に急上昇しているのがよく分かる(出典:Yahoo!ファイナンス)ので、3市場が急落するという結果になったのだろう。

そういえば2021年1~3月期の自分の所有銘柄の決算をまとめた際に

でプロクター・アンド・ギャンブルが一部の商品価格を9月に引き上げる発表をしていたが、その要因がコスト上昇(原材料物価上昇)だった。自分が気が付いていなかっただけで、ここ最近はこの3日間の市場下落までは至らなかったもののインフレ懸念がくすぶっている状態だったようだ。

あくまで自分にとっては上述した内容にある程度納得がいくだけで、実際にはインフレ懸念で米国株安に至るにはその他の要因も色々あると思う(長期金利、為替、企業の業種・業態、などなど)ので、その点には注意。

米国株はインフレに強い資産という認識が正しいのか

上に書いた様にインフレ懸念で米株安となったのはある程度納得したが、今度は自分が思っていた「米国株はインフレに強い資産」という認識は何だったのだ、という事になってしまう。そこで自分が「米国株はインフレに強い資産」という認識に至った理由について確認してみた。

結果、自分が米国株個別投資を始める前に購入した書籍を色々見返してみて、恐らくこれが主な原因だろうというものがあったのでまとめておく。

以下出典はチャールズ・エリス氏著の「敗者のゲーム」第1版(訳:鹿毛雄二氏)。

第16章の「生涯を通じた投資プランを立てよう」の中で、1960年から35年間、100万ドルを株式、債券、財務省証券(ないし現金)にそれぞれ投資した場合の理論上の運用資産額について、以下のように書かれている。

【ベース運用(35年の名目複利収益率は株式10.1%、債券7.4%、財務省証券6.1%)】

株式:2,860万ドル

債券:1,220万ドル

財務省証券:800万ドル

【税引後(税金は最低限を想定)】

株式:1,500万ドル

債券:550万ドル

財務省証券:350万ドル

【更にインフレ調整後】

株式:290万ドル

債券:110万ドル

財務省証券:70万ドル

自分の「米国株はインフレに強い資産」という認識は、正しくは「長期で見た場合、米国株は債権や現金に比べてインフレに強い資産」というべきだろう。

現在ならば最新のデータや違う切り口で違う結果が導出されるのかもしれないが、2000年前当時は、米国株に関する書籍も数が限定されており、今の様にインターネットで情報を調べることも出来なかったので、本に書かれたものを正とし、これが頭にあって「米国株はインフレに強い資産」という認識になっていたのだろう。

まとめ

ということで

- インフレ懸念で米国市場が下落する理由

- 米国株はインフレに強い資産という認識が正しいのか

について整理・確認してみた結果、インフレ懸念で米株安となる流れは先述の通りだし、米国株は(1960年からの35年間という)長期データで見た場合、債券や現金に比べてインフレには強い(そして、短期的に株価が下がらないとは言っていない)ので、自分の「米国株はインフレに強い資産」という認識が言葉足りずで、長期投資の場合は米国株はインフレに強い資産である、と補足して自分の認識を改めれば2つは両立するという事に納得は出来た。

今回は冒頭に述べた通り、自分のスッキリしない感を解消することが目的の整理・確認だったので、このまとめを受けて特に自分の投資が変わるわけではない。自分の投資は20年になる米国個別株長期投資であることだし。

まだ完全リタイアをしておらず投資をする余裕があれば、「米国株はインフレに強い資産」というのは20年前の書籍に基づくものなので最新のデータや当時無かった投資商品について考察したかもしれないが、完全リタイアの現在である程度の配当金生活が送れそうな現状では、あえてそのような手段を取る必要もないだろう。

最後に久方振りに「敗者のゲーム」や「ウォール街のランダム・ウォーカー」を流し読みしてみたが、20年前に日本で出版された書籍にもかかわらず興味深い内容が多かった気がする。新しい版では加筆修正もなされている様なので、手に入れて読み直してみるのも良いかもしれない。実際今回のまとめも昔読んだ内容を言葉足らずに記憶していたことに起因する訳だしなあ・・・。