はじめに

一昨日2021年5月13日の米国市場閉場後に自分が所有しているウォルト・ディズニー(DIS)の2021年第2四半期決算発表があった。

以下に決算内容と決算発表を受けての株価について確認し整理しておく。

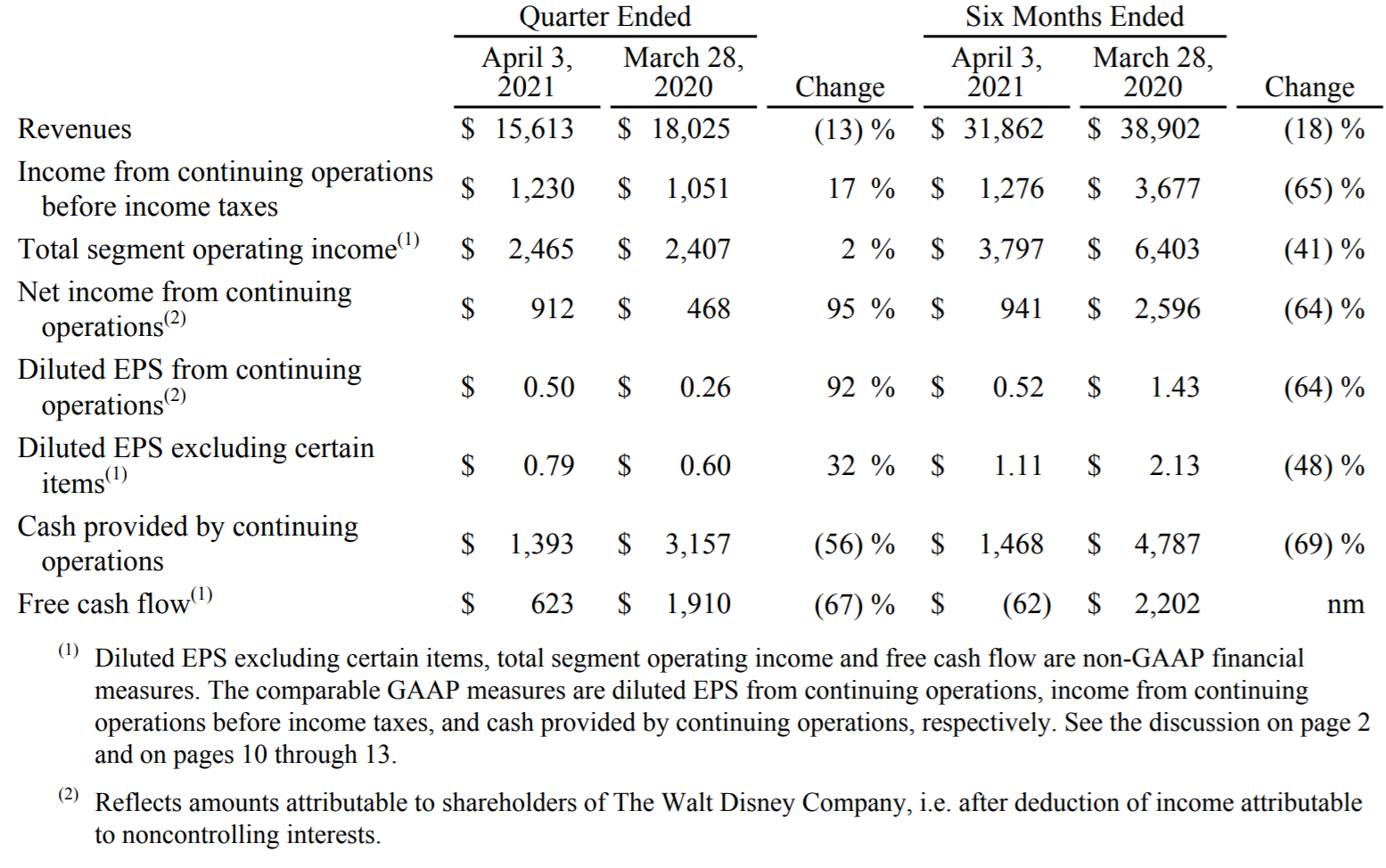

ウォルト・ディズニー2021年第2四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

- 2021年第2四半期の売上高(Revenues)は156億1300万ドル、前年同期は180億2500万ドルで前年同期比13%の減少

- 2021年第2四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は0.79ドル、前年同期は0.60ドルで前年同期比32%の増加

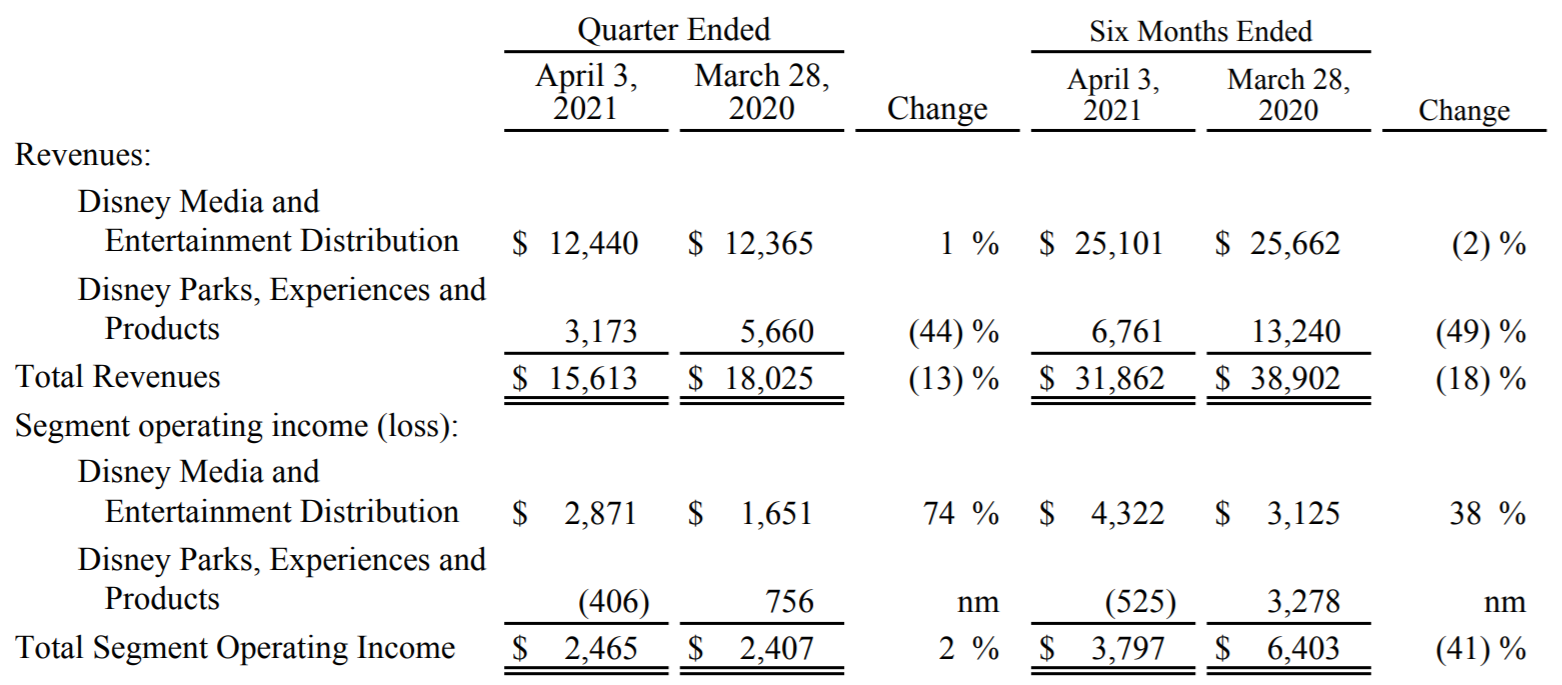

2021年第2四半期の各事業セグメントごとの売上(Revenues)、営業利益/損失(operating income/loss)は以下の通り。

Disney Media and Entertainment Distribution

Disney Media and Entertainment Distributionの売上は前年比1%増の124億4000万ドル、営業利益は前年比74%増の28億7100万ドル。

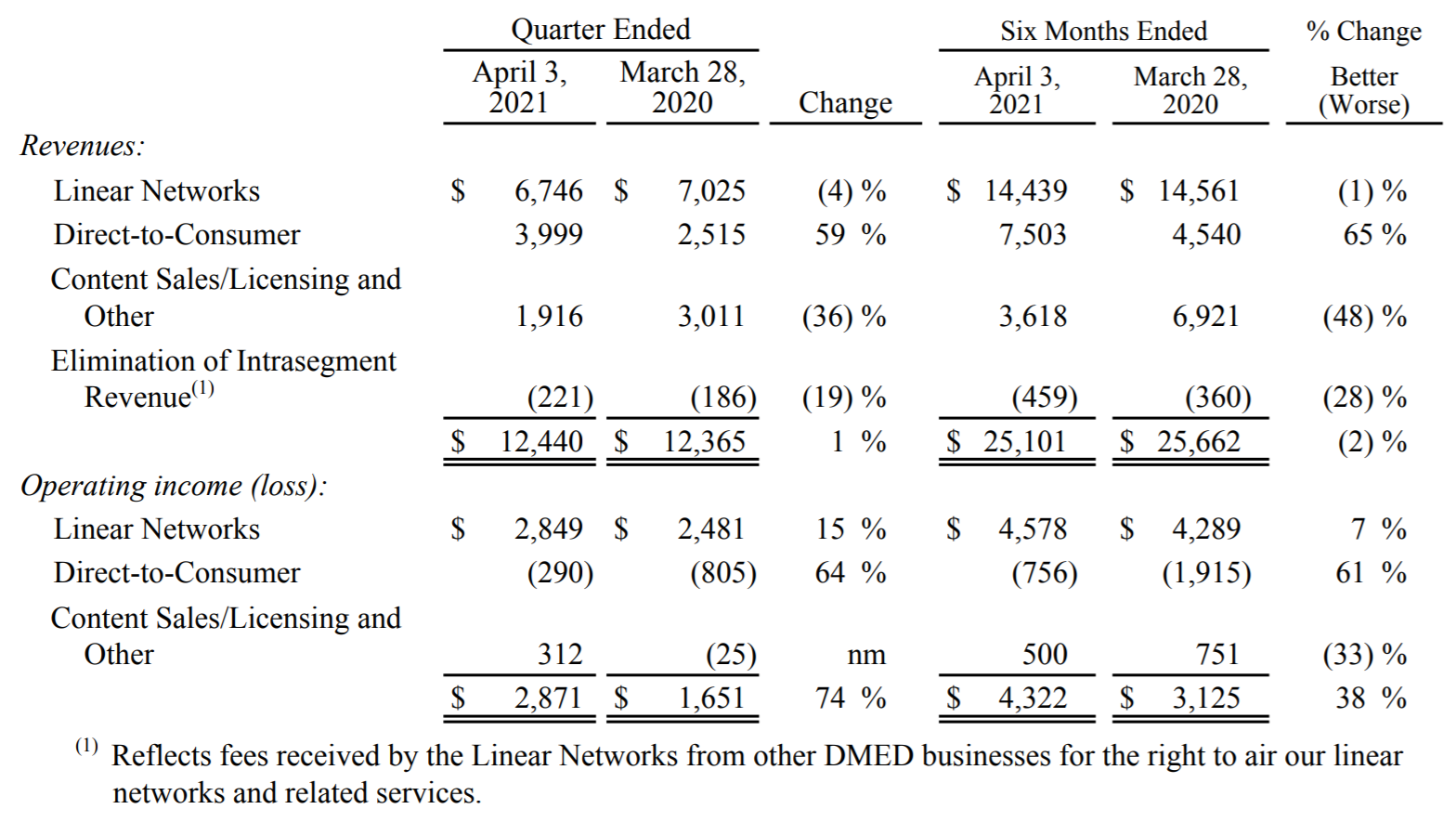

内訳は以下の通り。

前四半期と同様にCOVID-19による映画館の閉鎖、制限のためContent Sales/Licensing and Otherの売上落ち込みが大きいが、営業利益では前年同期のマイナスからプラスに転じ、前四半期の1億8800万ドルからも増加している。

Direct-to-Consumerの売上は引き続きHulu、ディズニー・プラス、ESPN+のおかげで増加しており、営業赤字も四半期ごとに着実に減少してきている(前四半期は4億6600万ドルの赤字)。

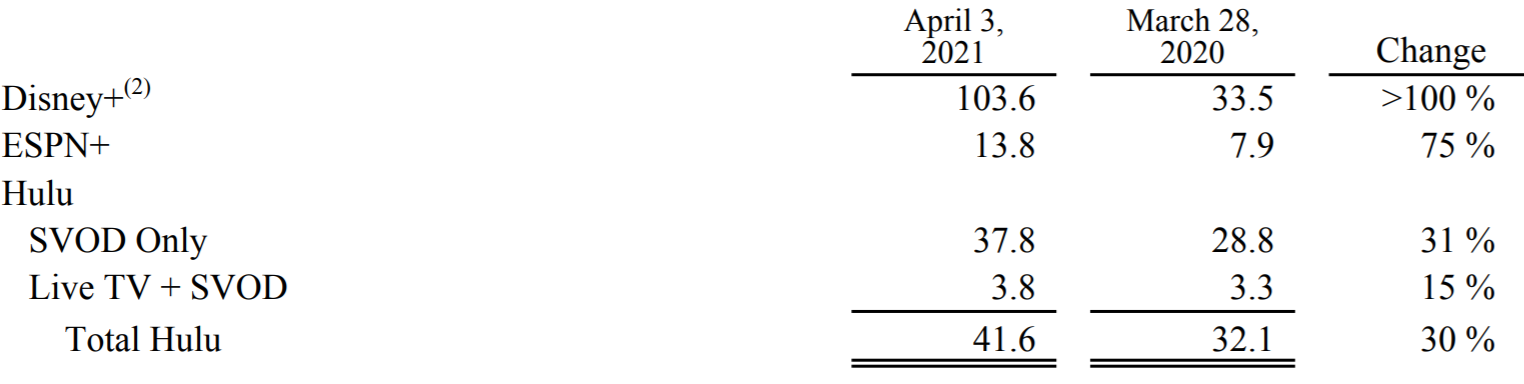

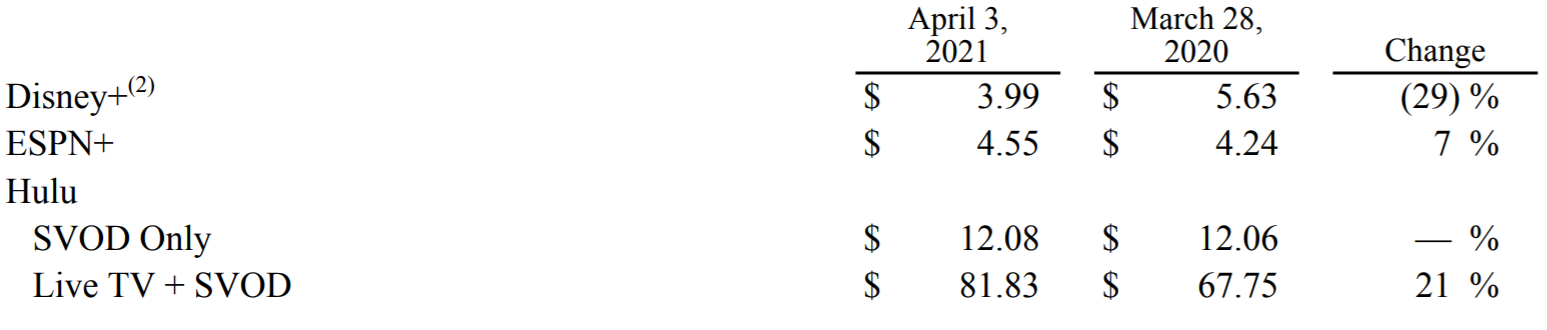

以下はディズニー・プラス、ESPN+、Huluの2021年第2四半期末有料視聴者数と月平均利用額。

【有料視聴者数(単位100万)】

ディズニー・プラスの加入者数は1億360万人。前四半期は9490万人だったので約900万人の増加。前四半期は約2000万人増加していたが、流石に加入者数の伸びはそろそろ鈍化するのだろうか。

【月平均利用額】

ディズニー・プラスの利用額が減少しているのはDisney+ Hotstar(インドとフィリピンのみ提供)によるものとしている。アナリストとのカンファレンスコールでDisney+ Hotstarを除くと5.61ドル(Excluding Disney+ Hotstar, it was $5.61)と述べていた。

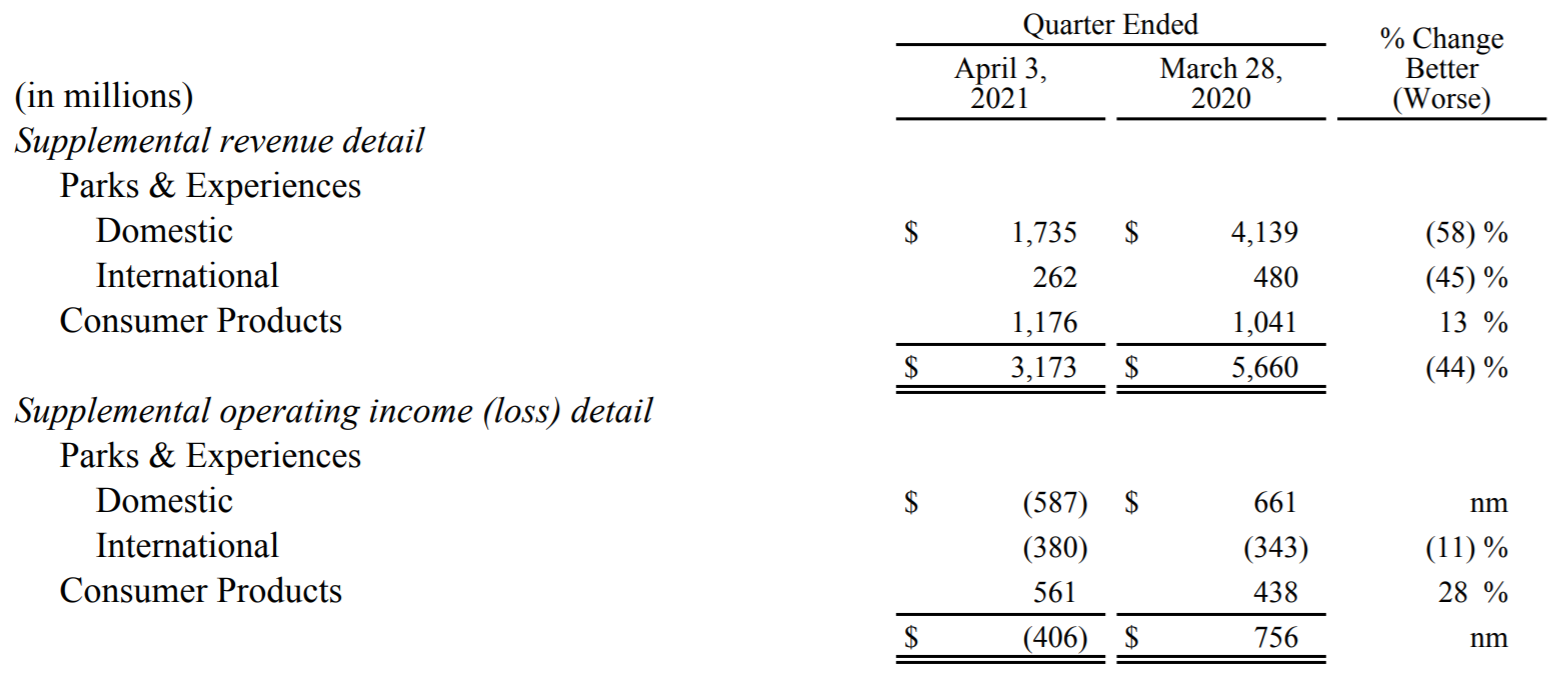

Disney Parks, Experiences and Products

Disney Parks, Experiences and Productsの売上は前年比44%減の31億7300万ドル、営業利益は4億600万ドルの損失。前四半期の1億1900万ドルの損失から損失幅が拡大している。カリフォルニア州のDisneyland Resortとパリのディズニーランドが期間中全面的に閉鎖されていたことが大きい。

内訳は以下の通り。

COVID-19による影響が営業利益に約12億ドルあったとしている。前四半期は約26億ドルの影響があったとしていたので、それよりは影響が減少している。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第2四半期の売上高(Revenues)は156億1300万ドル、市場予想の158億7000万ドルを下回っている

- 2021年第2四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は0.79ドル、市場予想の0.27ドルを上回っている

- 2021年第2四半期末のディズニー・プラス加入者数は1億360万人、市場予想の1億930万ドルを下回っている

- 2021年第2四半期末のディズニー・プラス月平均利用額は3.99ドル、市場予想の4.10ドルを下回っている

となっている。

まとめ

上記の様な決算発表を受けてウォルト・ディズニーの株価は、

2.60%の下落。同日のダウ工業平均が1.06%、S&P 500が1.49%、NASDAQが2.32%上昇したのに比べるとかなり見劣りがする。一時は5%超のマイナスにまでなったので、市場が上昇基調でなければもっと酷い事になっていたかもしれない。

これ程下がったのは報道を見る限りでは、ディズニー・プラスの加入者数の伸びが鈍化し、市場予想を下回ったことが要因だったようだ。それ以外は売上が市場予想に届かなかったものの内容はそれ程悪くなかったと思うのだが。

ストリーミングサービスHBO Maxを提供している自分の所有銘柄AT&T(T)の四半期決算発表のまとめで、AT&Tに先んじて決算発表をしたNetflixも加入者数が市場予想に届かなかった(というか大幅に下回った)ために株価が大きく下落していたのを思い出す。ウォルト・ディズニーやAT&Tはストリーミングサービスだけを行っている訳では無いのだが、ストリーミングサービスを提供している企業にとっては加入者数が株価に大きな影響を及ぼすようだ。

アナリストとのカンファレンスコールでは2020年12月に上方修正したディズニー・プラスの加入者数が2024年の会計年度末(ウォルト・ディズニーは2024年9月末)には2億3000万~2億6000万人という見通しは変わらないと何度か繰り返していた。

さて今後のウォルト・ディズニー株はどうなるのだろうか。年初来の株価は以下の通り。

2021年第1四半期決算発表後の2月12日、2021 Annual Meeting of Shareholders後の3月9日のウォルト・ディズニーからの発表の後はいずれも下落しており、今回の決算発表でもまた下落となってしまった。更に3月8日に200ドルを突破してからは基本的に右肩下がり。

2021年第1四半期決算発表の際には

「決算内容自体は悪くなかったと思うので、COVID-19の悪影響から劇場/映画、テーマパークが抜け出せば株価は更に上昇するのではないかと個人的には思うのだがどうなるか。」

2021 Annual Meeting of Shareholdersの際には

「カリフォルニアのテーマパークはまだ再開されていないので、ディズニー株の上昇余地はまだあると思うのだがどうだろう。それともこの株価が既に再開も織り込んでの株価なのか判断が難しいが、少なくとも実際の再開はディズニー株にとって悪材料にはならないだろう。」

と書いていたのだが、少なくとも現時点では間違っていたようだ。やれやれ。

一方で自己弁護をすると2021 Annual Meeting of Shareholders以降の主なウォルト・ディズニーの投資格付けのアップデートは、

いずれもBuy、Overweightを維持しているので、それ程的外れな見方では無かったと思うのだが。ただよく見てみると格付けは維持しているものの、目標株価は少し引き下げていることが多く幾分見通しをトーンダウンしている。

個人的にはディズニー・プラスの加入者に懸念が出てきたが、人数制限などの感染防止対策が取られているもののカリフォルニア州のディズニーランドが4月30日に営業を再開しており、アメリカでのCOVID新規感染者数がワクチン接種により減少していることもあり、Disney Parks, Experiences and Products部門がそれなりに回復すると思うので、ある程度長い目で見れば悪くは無いと思うのだがどうだろうか。

それにしても暫く見ないうちにウォルト・ディズニー株が3月8日の200ドルから30%近く下落するとはなあ。自分の短期的な見通しは往々にして外れることが多いのだが、これ程の下落はなかなかない気がする。やはり自分は株の短期売買には向かないな。