はじめに

2020年2月6日は、自分の所有銘柄の一つであるフィリップ・モリス・インターナショナル (PM)の2019年第4四半期決算発表があった。以下にその内容を整理しておく。

フィリップ・モリス2019年第4四半期決算発表概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

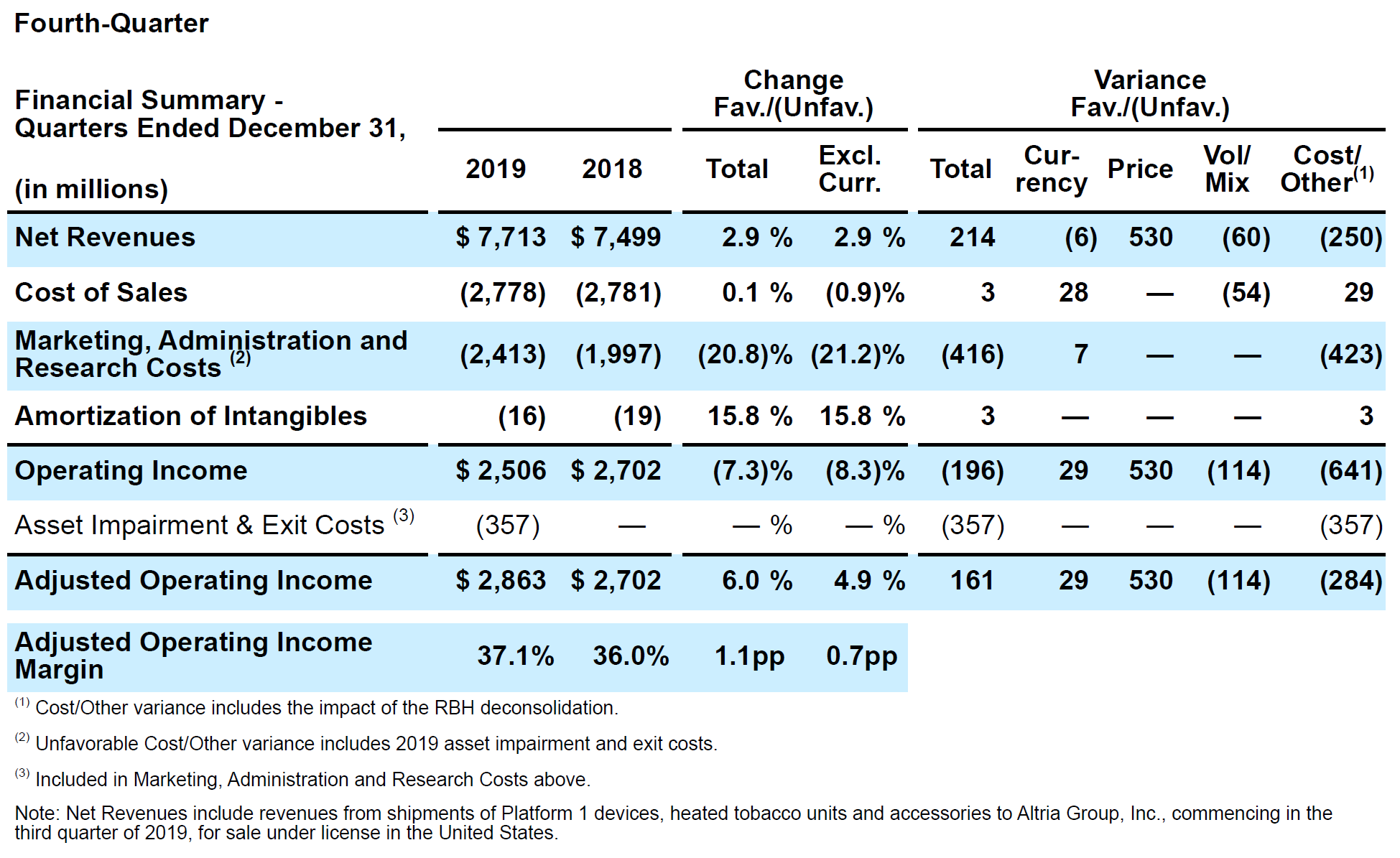

- 2019年第4四半期の純収入(Net Revenues)は77億1300万ドルで、前年同期比2.9%増

- 2019年第4四半期の調整後営業利益(Adjusted Operating income)は28億6300万ドルで、前年同期比6.0%増

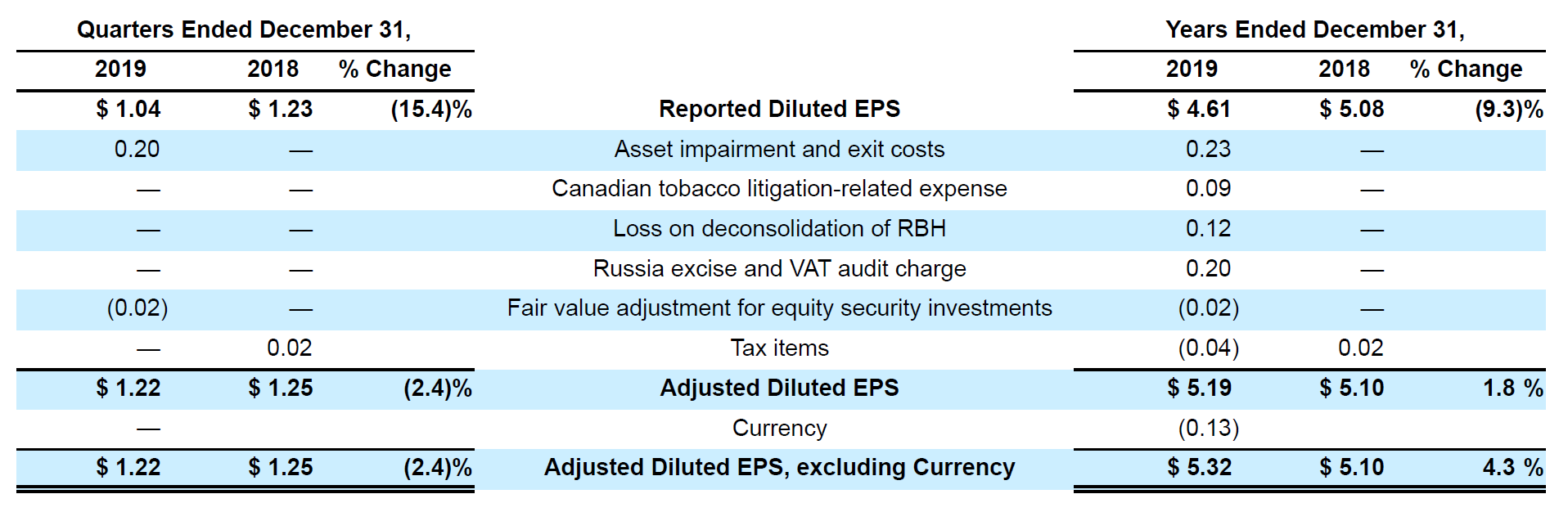

- 2019年第4四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.22ドルで、前年同期比2.4%減少

- 2019年通年の為替を除いた調整後希薄化1株あたり純利益(Adjusted Diluted EPS, excluding currency)は5.32ドルで、通年予想の5.28ドル超を上回っている

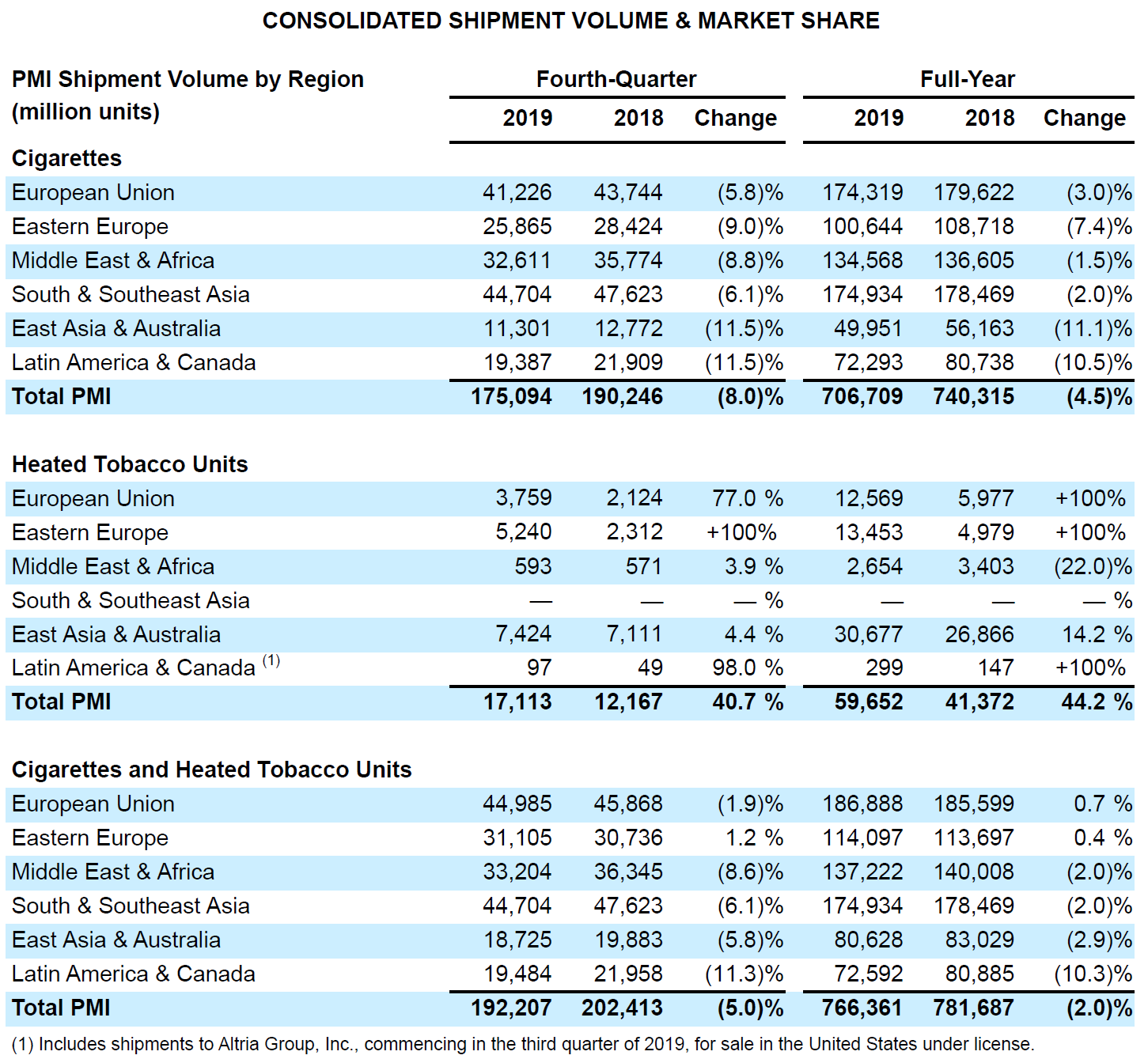

2019年第4四半期と通年のタバコ製品と加熱式タバコ製品の出荷量は以下の通り。タバコ製品は減少しているが、加熱式タバコ製品は増加。ただし、トータルでは出荷量は減少している。ちなみに加熱式タバコ製品(Heated Tobacco Units)と昨今話題となっている電子タバコ(e-cigarette/Vape)は違う点には注意。

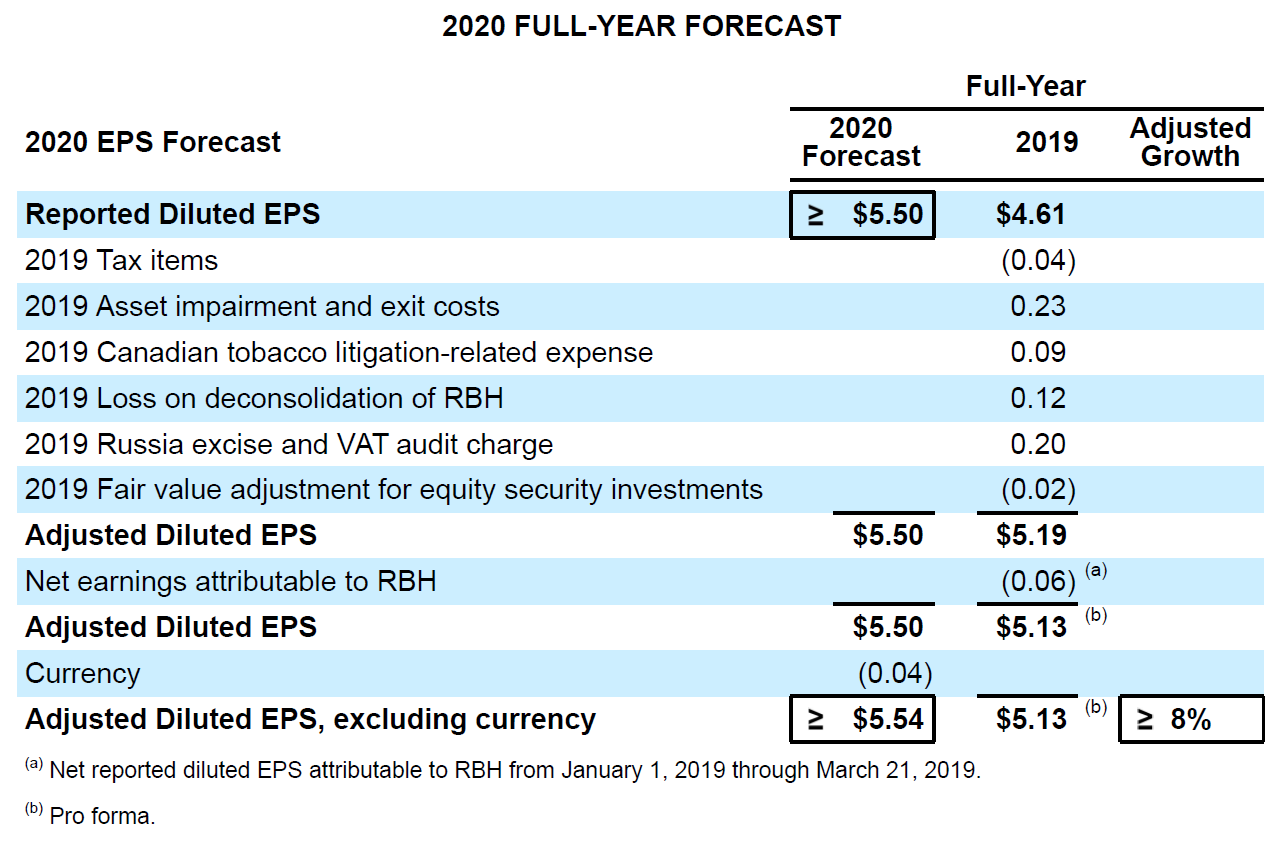

2020年通期見通し

2020年の通期見通しは以下の通り。

為替を除いた調整後希薄化1株あたり純利益(Adjusted Diluted EPS, excluding currency)は2019年比8%超の成長としている。

まとめ

上に挙げたフィリップ・モリスの決算の主要な数字を市場予想と比べてみると、

- 2019年第4四半期の純収入(Net Revenues)の77億1300万ドルは市場予想の76億6800万ドルを上回っている

- 2019年第4四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.22ドルで、市場予想の1.21ドルを上回っている

- 2020年通期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS, excluding currency)は5.50ドルで、市場予想の5.60ドルを上回っている

となる。この内容を受けて過去5日間のフィリップ・モリスの株価チャートは以下の通り。

2月6日の終値は@86.18ドルで前日比2.67%の上昇。年初からの株価は以下の通り。

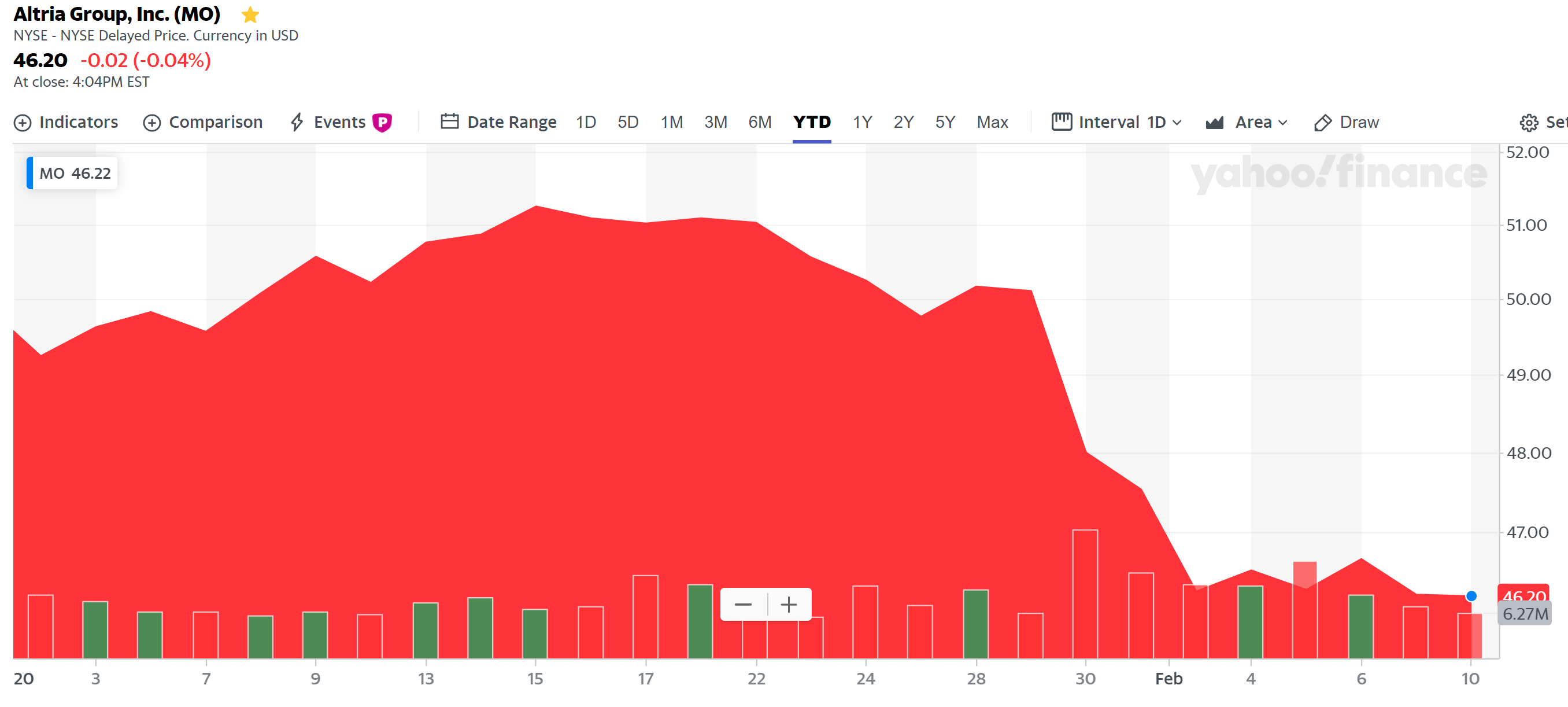

比較として自分が所有している米国内向けタバコ販売のアルトリア・グループ(MO)の年初来株価チャートも掲載してみる。

アルトリア・グループの決算発表は2020年1月30日で、JUUL(電子タバコ)の影響があり下落。フィリップ・モリスは市場予想を上回ったことが好感されたのか、決算発表後上昇となっている。昨年には合併の話もあったが(結局それはなし)、明暗の分かれる決算結果となった。

こういった内容を踏まえてどう考えるか。

個人的にはまずフィリップ・モリスとアルトリア・グループの同じタバコ銘柄を比較してしまう。アルトリア株は前回定期購入時の2019年12月、タバコ市場の不透明さを考慮しながらも配当率の高さに惹かれて購入していたのだが、今の所は低調。これは正直判断を誤ったかもしれない。

自分のフィリップ・モリス株は最後に株数の変化があったのは2008年4月にアルトリアとフィリップ・モリスが分割された時で、10年以上前の取得価額(@12.70ドル)となっているため取得価額比で考えると割安感に欠ける印象がどうしても残ってしまう。

ただ取得価額比を除いて考えてみるとどうだろうか。タバコ市場全体は縮小傾向にあるのは事実だが、その中で2020年EPSの見通しは成長が見込まれている。配当率も現時点で5.27%と所有株の中では高い。

そう考えると悪くは無いのかもしれないが、やはりタバコ市場全体の縮小傾向が気に掛かるところではある。加熱式タバコがこのまま順調に従来のタバコ製品にとって代わることが出来るのかは自分にとってはまだ不透明。そう考えると長期投資/バイアンドホールドの自分としては、フィリップ・モリスだけでなくアルトリア・グループもしばらくは避ける方がいいのかもしれない。