はじめに

昨日2024年9月3日(火)の米国株式市場は9月2日(月)がLabor Dayで休場だったため9月最初の取引だったのだが、同日発表された8月のISM製造業景気指数が前月に比べて小幅改善したものの、節目となる50を5ヶ月連続で下回り製造業の活動は当面低迷が続く公算が大きいことが示唆されたことや、大手ハイテク銘柄のエヌビディア(NVDA)が9.53%の大幅下落となったこともあり

市場は大きく下落。

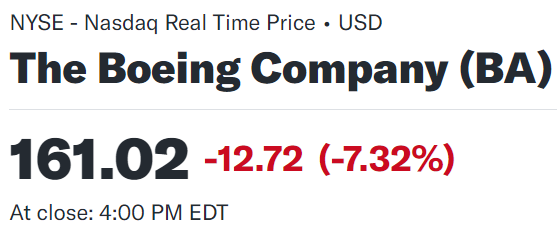

そんな状況の中で自分の所有銘柄であるボーイング(BA)は

市場の下落よりもかなり大きな下落。確認してみたところ掲題の件がボーイング株の大幅下落の原因となったようだ。以下、アナリストのアップデート内容について確認/整理しておく。

Wells FargoのアナリストMatthew Akers氏のボーイング投資格付けアップデート

投資格付け:Equal WeightからUnderweightに下方修正

目標株価:185ドルから119ドルに下方修正

以下はMatthew Akers氏の投資格付けアップデートの要旨。

- ボーイングの純負債は約450億ドルであり、次の航空機開発サイクルを開始する前に同社が対処しなければならないと考えている

- ボーイングは信用格付けがジャンクレベルに引き下げられる恐れがあるため、バランスシートを整理する必要があることを忘れてはならない

- ボーイングが新型コロナウイルス感染拡大前の平均値とほぼ同じ純負債ゼロを達成するには、2030年までにフリーキャッシュフローをすべて使い切る必要がある

- しかし一方でライバルのエアバスの計画に遅れを取らないためには、ボーイングは2027年から2028年までに新型航空機の開発を開始する必要がある

- バランスシートの整理が完了する前に新型航空機開発計画を開始すれば、信用格付けの引き下げにより借入コストが上昇して株価が下落することになるだろう

- バランスシートが改善するまで新型航空機の発売を待てば、ライバルに遅れをとり、受注が減り、株価が下落するだろう

- 我々はボーイングが新しい航空機を発売できるよう、バランスシートを早期に強化しようとするだろうと考えている

- ボーイングが大幅な株式増資によって資本を増強し、現在の株主の株式を約30%希薄化させることで、株価のさらなる下落を犠牲にするだろう

- 2026年に300億ドルの増資を行えば、2027年に新たな開発プログラムを開始するまでにボーイングの純負債はゼロに戻ると予測している

まとめ

ボーイングは2022年11月のBoeing 2022 Investor Conferenceにおいて、2025/26年にはフリーキャッシュフローが100億ドルとしていたのだが、今回のMatthew Akers氏の分析によれば資金調達をした場合その時期が先延ばしとなる。

アナリストの見解がいつも必ず正しいとは限らないが、いずれにしても現在ボーイングは大きなところでも米連邦航空局による航空機生産制限、777型機/787型機の不具合、スピリット・エアロシステムズ・ホールディングス(SPR)の買収、第2四半期決算において下半期フリーキャッシュフローが以前の予想よりも低調と想定、労組との合意に達しない場合9月12日から3万2000人規模のストライキなどキャッシュフローに影響するものを多数抱えており懸念があるのは事実。アップデートを受けて株価が大きく下落したのも、アナリストの見解にある程度の蓋然性があると市場が判断したためなのだろう。

年初来のボーイング株の推移を市場(S&P 500)と比べてみると

2024年頭の737MAX型機の事故で急激に下がり、その後も航空機製造の問題やフリーキャッシュフローの懸念などから低調な株価推移となっており、今回の投資格付けアップデートを受けて年初来安値を更新してしまっている。

今後のボーイング株だが短期的にはMatthew Akers氏の想定の様に物事が進むのか、それとも他のアナリストが別の見解を示すのかに要注目。ただし、本格的な株価/業績回復にはボーイングが抱えている懸念材料が改善されるしかないので時間はかかるだろう。これまで以上に気長に待つしかない。

補記

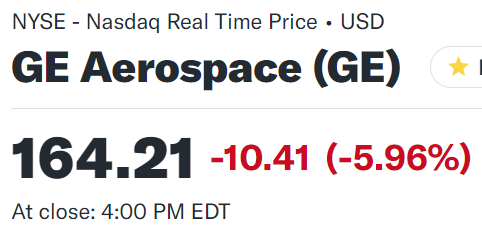

最後に同日自分が所有しているGEエアロスペース(GE)株も

市場に比べて大きな下落となっている。これまでも何度か触れてきたがGEエアロスペースはボーイングの737型機、777型機、787型機の主要エンジン供給元であるため、ボーイングのキャッシュフローや新型機の開発が遅れるとGEエアロスペースの株価が下落することが多い。GEエアロスペースの株価は下がり過ぎの気もするが、こちらにも注意しておきたい。