はじめに

昨日2020年2月19日、前回2019年12月に購入したこともあり自分が気にしているアルトリア・グループ(MO)のCAGNYでの発表があった。以下にその内容をまとめておく。

CAGNYとは

CAGNYとはConsumer Analyst Group of New Yorkの略で、消費財産業向けの投資家、経営陣、メディアに対してプレゼンテーションやイベントを提供している非営利の団体のこと。

アルトリア・グループのプレゼンテーション内容

以下はアルトリア・グループの企業サイトより引用・抜粋。

2020年通期の見通しに関して

基本的には先日の2019年第4四半期決算内容と変わらず。

- Altria reaffirms its guidance for 2020 full-year adjusted diluted EPS to be in a range of $4.39 to $4.51, representing a growth rate of 4% to 7% from an adjusted diluted EPS base of $4.22 in 2019

アルトリアは、2020年通年の調整後希薄化後EPSのガイダンスが4.39ドルから4.51ドルの範囲であることを再確認しました。これは2019年の4.22ドルの調整希薄化後EPSベースからの4%から7%の成長率を表す - Altria expects the 2020 full-year total domestic cigarette industry adjusted volume decline rate to be in a range of 4% to 6%, which includes the impact of federal legislation raising the minimum age to purchase all tobacco products to 21.

アルトリアは、2020年通年の国内タバコ産業全体の減少率が4%から6%の範囲になると予想しています。これには、すべてのタバコ製品を購入する最低年齢を21歳に引き上げる連邦法の影響が含まれます

2020年~2022年の調整後利益(Adjusted diluted EPS)の成長目標

これも先日の2019年第4四半期決算内容と変わらず。

- Altria maintains its compounded annual adjusted diluted earnings per share (EPS) growth objective of 4% to 7% for the years 2020 through 2022.

アルトリアは、2020年から2022年までの年間調整希薄化後1株当たり利益(EPS)成長目標を4%から7%に維持しています

以前は5~8%の成長目標だったのだが、前四半期で述べたようにJUULから今後3年収益貢献を受け取ることがないと予想されるため4~7%に成長目標を引き下げたまま。

上記の様な内容は決算発表で説明されるべきもので、CAGNYでは簡単に触れられているだけ。前回四半期決算発表時からひと月も経過していないので、上記内容に変更がないのは想定内。

以下からは四半期決算とは別の内容で気になった点を。

タバコ製品の出荷量について

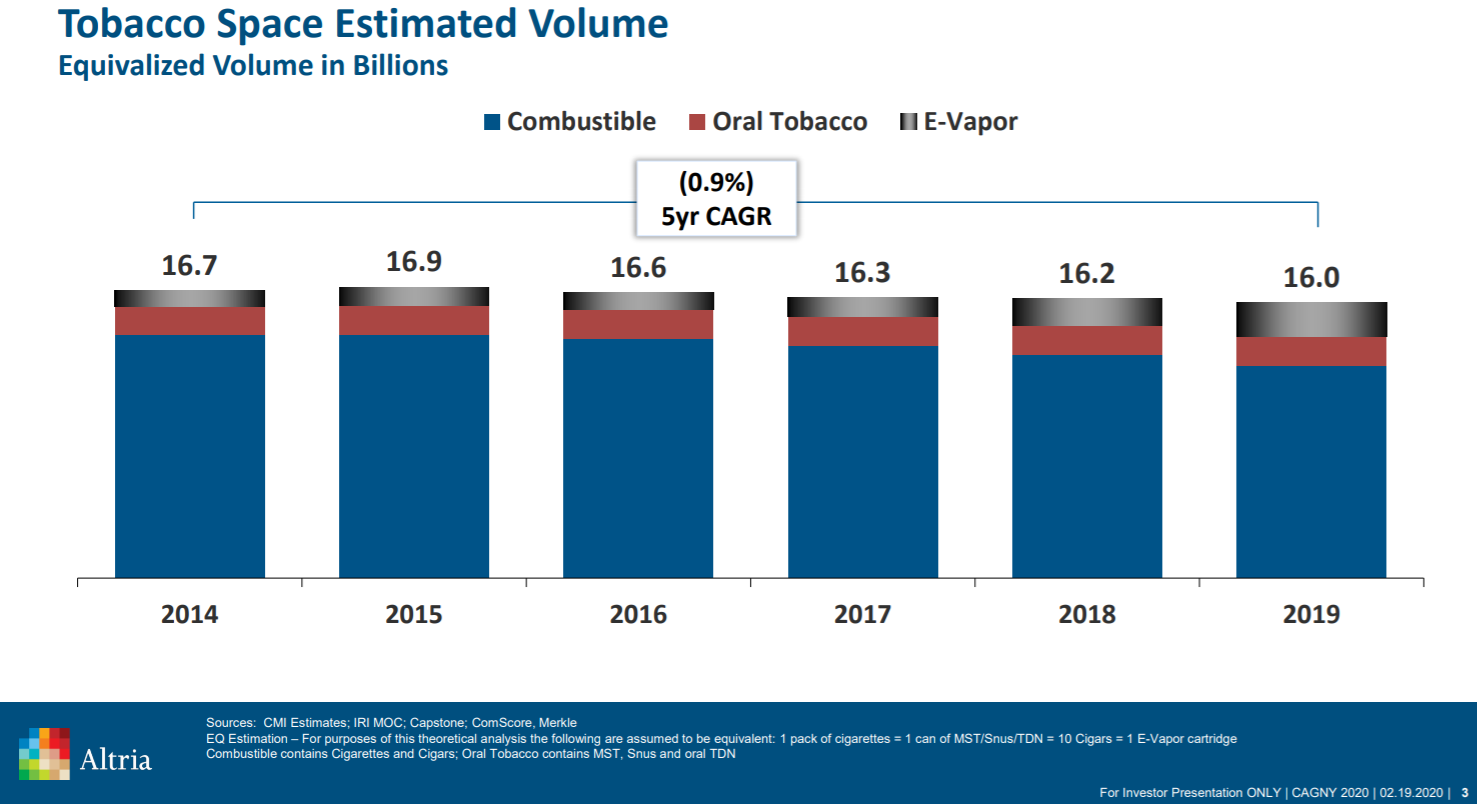

- 2019 was a dynamic year in the tobacco industry. Adult tobacco consumer migration to noncombustible tobacco products accelerated and the regulatory landscape continued to evolve. And while this adult consumer movement has created volatility within each individual category, the total tobacco space remains quite stable. In fact, over the last five years, total tobacco volumes have only decreased by approximately 1% on a compounded annual basis.

2019年はタバコ産業にとってダイナミックな年でした。 成人タバコ消費者の不燃性タバコ製品への移行が加速し、規制環境が進化し続けました。 そして、この大人の消費者運動は個々のカテゴリー内で変動を生み出しましたが、タバコの総量は非常に安定しています。 実際、過去5年間でタバコ総量は年平均で約1%しか減少していません。

「Combustible」がいわゆる旧来のタバコ、「Oral Tobacco」は噛みタバコや嗅ぎタバコなど、「E-Vapor」が電子タバコ。ここではIQOSなどのHeated tobacco products(HTPs:加熱式タバコ)は含まれていない様子。これは少し意外な気もする。

少し古いが2018年12月の旧来のタバコ出荷量データはこちら。この図のみ出典が異なることには注意(出典:MSA(Management Science Associates, Inc.))。

非可燃性タバコについて

上記図表の通り、過去5年での全体のタバコ製品出荷量は平均1%の減少だが、可燃性タバコ(Combustible)の割合は減っている。それもあってか、以下の様に述べている。

- We’re also investing in the future. We’ve built a diversified noncombustible business model to further our tobacco harm reduction goal. Our unmatched noncombustible platform includes:

我々は将来にも投資しています。 タバコ害削減目標をさらに進めるために、多様な不燃性ビジネスモデルを構築しました。 並ぶもののない不燃性プラットフォームには以下が含まれます。- USSTC – the most profitable moist smokeless tobacco company anchored by Copenhagen, the leading moist smokeless tobacco (MST) brand;

- IQOS – the only U.S. Food and Drug Administration (FDA) authorized heated tobacco system;

- on! – with the broadest portfolio of oral nicotine pouches; and 3 Remarks by Altria’s Chairman and CEO and Altria’s Vice Chairman and Chief Financial Officer at CAGNY Conference, February 19, 2020

- a strategic investment in JUUL, the leading e-vapor manufacturer.

特にこの中で気になるのはIQOSとJUUL。以下にそれぞれについて確認する。

JUUL

JUULに関しては実際には特に目新しい内容は無かった。

- As we discussed in our last earnings call, we’re disappointed by the 2019 performance of our JUUL investment.

前回の決算報告で説明したように、2019年に実施されたJUULへの投資に失望しています - We continue to expect the Federal Trade Commission (FTC) to complete its review in the first half of this year.

連邦取引委員会(FTC)は今年の前半に審査を完了する予定と考えています - We’re quickly approaching the May 2020 deadline for all e-vapor manufacturers to submit Pre-market tobacco application (PMTA) filings to the FDA.

すべての電子タバコメーカーが市販前タバコ申請(PMTA)をFDAに提出する2020年5月の期限がすぐに近づいています

これらは決算内容時に述べられたこと。自分のまとめでは書かなかったと思うが、連邦取引委員会(FTC)の審査は、JUULのマーケティングが不適切だったのではという問題への対処を指している。

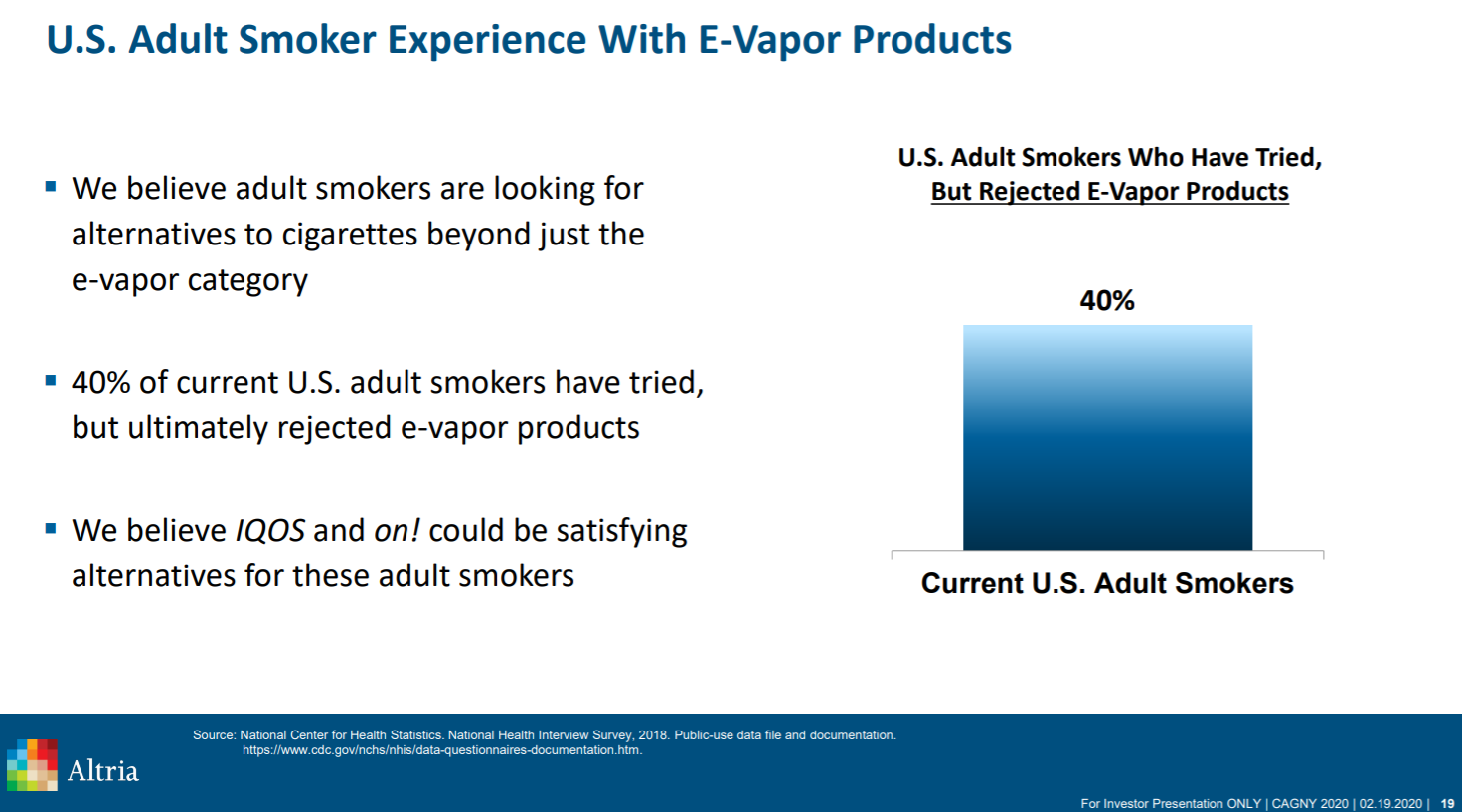

JUUL関連で興味深かったのは、以下のスライドと説明。

簡単に言うと、電子タバコ(e-vapor)を試してみた米国の成年喫煙者の40%は電子タバコに満足しておらず、IQOSとon!が成年喫煙者にとって(旧来のタバコの)代替となると信じている(believeという言葉を使っている)、というスライド。

これは初めて出てきたスライドだと思う。婉曲にJUULの優先順位を下げたという意味にも受け取れるのだが勘繰り過ぎだろうか。

IQOS

そしてIQOSの話になる。

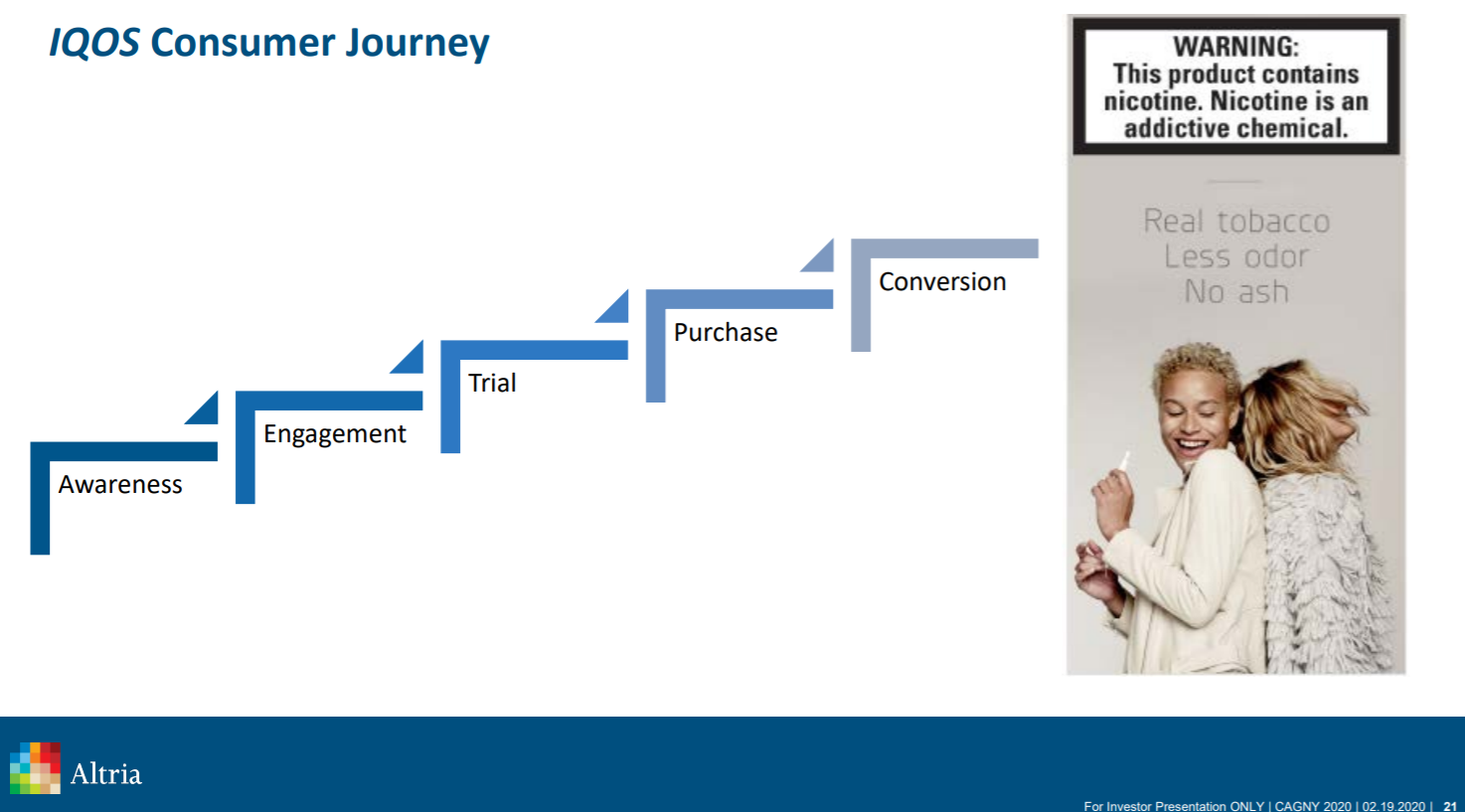

IQOSの販売戦略をIQOS Consumer Journeyとして以下の様な段階を踏み旧来のタバコからの変換を図っていく方向らしい。

この戦略を元に先行して販売しているアトランタやリッチモンドでのIQOS販売データを色々な観点で分析していた。

例えば、

IQOSを試してみたうちの半分以上が購入まで至っている、などというデータの説明。現在先行発売している地域でのデータを今後の販売戦略に活かす方向とのこと。

ただし、売上などの財務系データや今後の見通しは説明されていない。財務上のインパクトがどれぐらいになるのか早く明らかになってほしいところ。

CRONOS

アルトリアが18億ドル出資しているクロノス(大麻企業)についても触れられているのだが、非常に簡単なスライドのみで、特筆すべきこともない。

JUULには128億ドル投資しているので規模感から扱いが小さいのか、それとも最近の業績低迷のせいなのか。クロノスのNASDAQ上場来の株価は以下の通り。

2018年12月に出資の発表、2019年3月に出資完了までは良かったが、それ以降は右肩下がりとなっている。

まとめ

まとめたように直接株価に影響するような目新しい情報が無かったこともあり、昨日の米国市場閉場後のアルトリアの株価は、

と微減程度。

ただ個人的な印象では、説明スライドの量や内容からして今後のタバコ製品の代替品としてリソース割り当てをJUULからIQOSにシフトしていくのではないか、という感じがした。それが成功するかどうかは別として、IQOS関連の報道には一層注意を払う必要があるだろう。

もちろんJUULにも注意を払う必要はあるのだが、どちらかというとJUULはネガティブな情報が出る可能性が高い気がするし、直近の四半期決算で「Altria’s current expectation for no equity earnings contribution from JUUL through 2022(JUULから今後3年収益貢献を受け取ることがないと予想)」としている事は忘れてはならない。