はじめに

昨日2019年7月25日には自分が所有しているマクドナルド(MCD)の決算発表があった。マクドナルドは2003年3月と2014年9月に購入した2回だけで、投資額は1万ドル程度と自分のポートフォリオの中で占める割合は少ないのだが、今後の追加投資可能性も考えて情報を整理しておくことにする。

2019年第2四半期決算概要

以下の情報はマクドナルドの企業サイトより引用・抜粋。

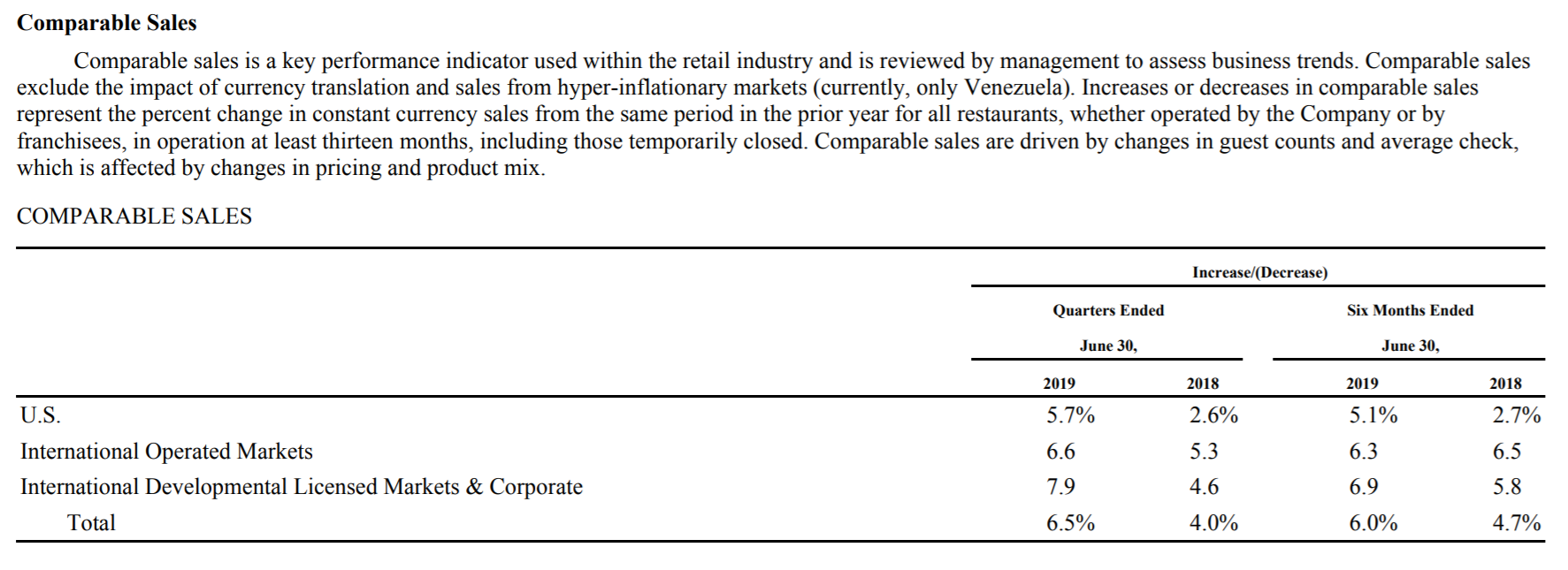

- 2019年第2四半期の米既存店売上高は前年同期比5.7%増

- 2019年第2四半期の世界既存店売上高は前年同期比6.5%増

- 2019年第2四半期の総売上高(Revenues)は53億4100万ドル、前年同期は53億5300万ドルと微減

- 2019年第2四半期の純利益(Net Income)は15億1600万ドル、前年同期は14億9600万ドルで前年同期比1.38%増

まとめ

以上のような主要な決算の数値からすると、マクドナルドの株価はかなり上がってもおかしくないと思ったのだが、実際の昨日終値株価は以下の通り。

ダウ工業平均が0.19%、S&P 500が0.74%の上昇だったことを考慮すると、0.53%の上昇というのはかなり意外の感がある。

昨日の決算発表の数値と市場アナリスト予想を整理してみる。

- 2019年第2四半期の米既存店売上高前年同期比5.7%増は、市場予測の4.4%を上回っている

- 2019年第2四半期の世界既存店売上高前年同期比6.5%増は、市場予測の5.3%を上回っている

- 2019年第2四半期の総売上高(Revenues)は53億4100万ドル、市場予測の53億3000万ドルを上回っている

- 2019年第2四半期の調整後1株あたり利益(Adjusted EPS)は2.05ドルで市場予測と同じ

上記のように市場アナリスト予測も上回っていたにも関わらず、マクドナルドの昨日株価がそれほど上昇しなかった理由は何だったのだろう。総売上高が微減だったことや、調整後1株あたり利益が市場予測を上回れなかったためだろうか。

また2019年の通期見通しで、アメリカの商品原価が約2~3%上昇することが見込まれ、また支払利息が主にユーロの影響のため約15~17%増加する、そして営業利益の大部分は米国外で生み出されておりその総債務の約40%は外貨建て(A significant part of the Company’s operating income is generated outside the U.S., and about 40% of its total debt is denominated in foreign currencies.)、つまり為替の影響が業績に及ぼす可能性もあると述べていることなども、昨日の株価上昇がそれ程でも無かった一因かもしれない。

個人的には昨日それほどマクドナルドの株価が上がらなかった理由は、利益確定売りが多かったためではと思うのだが、どうなのだろうか。情報を見ても今一つ明確には分からなかったなあ。

こういった事を踏まえて、今後マクドナルド株の購入をどうするか。過去5年のマクドナルドの株価チャートは以下の通りだが、かなり堅調だと個人的には思う。

一方で昨日終値時点での配当率は2.16%と自分の所有銘柄の中では低い方。最近の自分の投資で重要視している配当率の点からは今一つなのだが、株価の堅調さを考えると安定性の点からマクドナルドを追加購入すると言う考え方もあるのでは、と思ったりもする。

結局のところ、昨日思ったようにマクドナルドの株価が上がらなかった理由は上に述べた様にあくまで推測に過ぎないので、今後の情報に気を付けて自分が納得できる様になるのがまずは第一だろう。購入検討にするかはそれからだな。