はじめに

昨日2019年7月25日には自分の所有しているダウ・インク(DOW)の決算発表があった。今年2019年になってから元々所有していたダウ・ケミカルが三社分割したため、ダウ・インクの自分のポートフォリオに占める割合はそれほど大きくなくなってしまったのだが、事業の性質上2019年5月に発動された対中追加関税の影響を受けた可能性が高い銘柄であると思うので、今後の投資のために簡単に整理しておくことにする。

2019年第2四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

- 2019年第2四半期の純売上(Net Sales)は110億1400万ドル、前年同期は128億5100万ドルで前年同期比14%のマイナス

- 2019年第2四半期の特殊要因を除く1株あたり利益(Operating EPS – diluted)は0.86ドル、前年同期は1.41ドルで前年同期比39%のマイナス

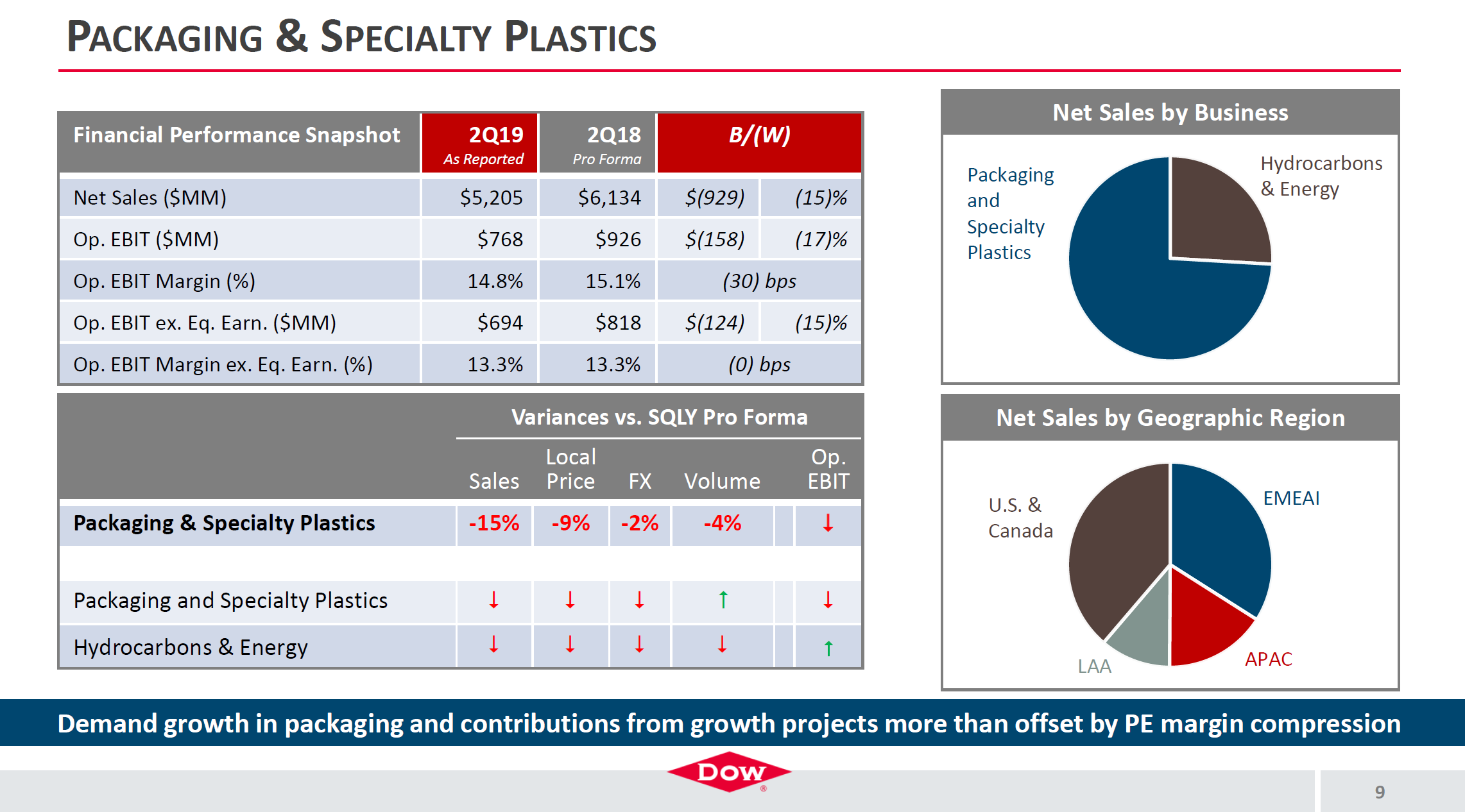

- 最大の事業ユニットであるpackaging and specialty plasticsの2019年第2四半期の純売上は52億500万ドル、前年同期は61億3400万ドルで前年同期比15%のマイナス

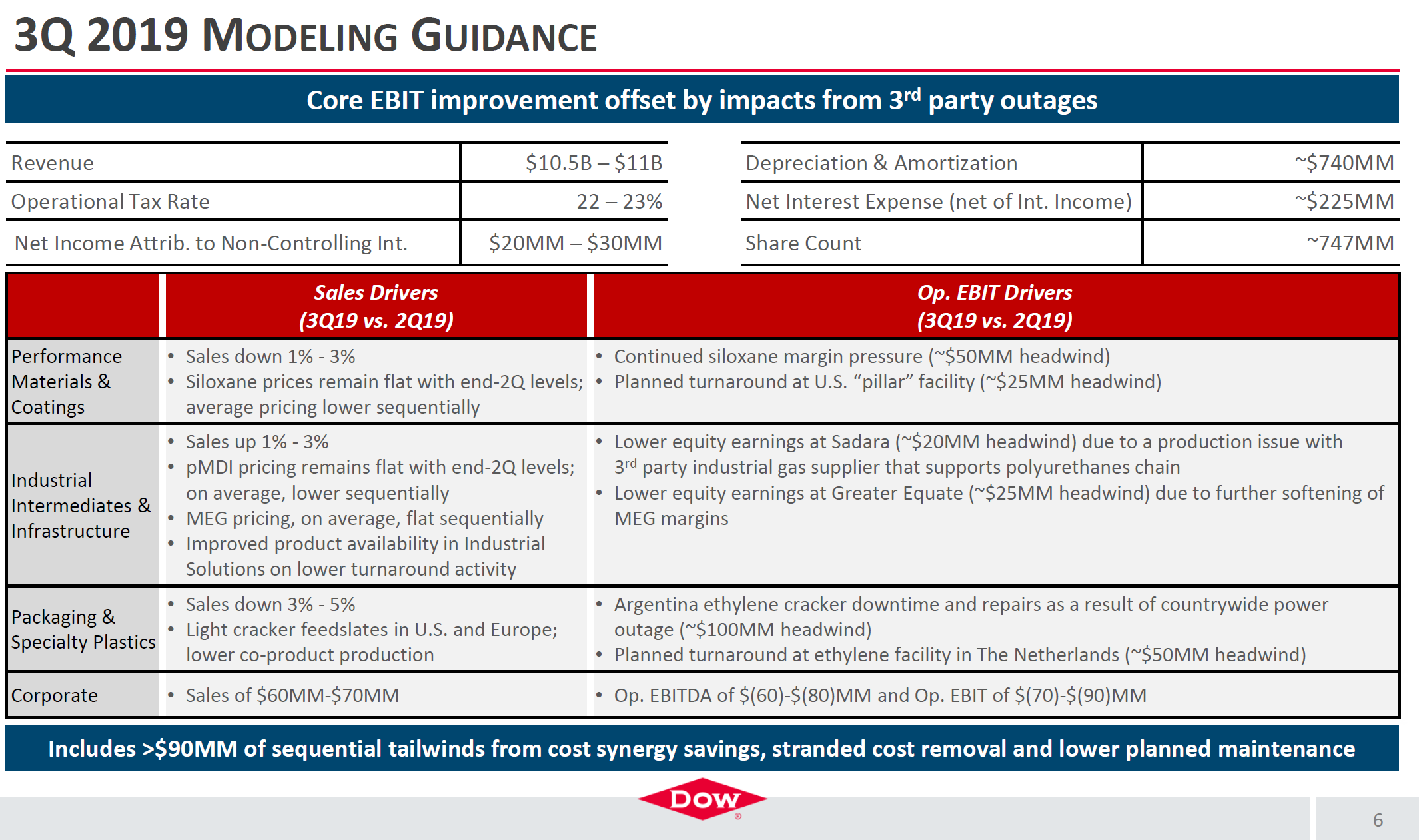

- 2019年第3四半期見通しでは、売上高が105億~110億ドル。Salesは第2四半期比1~3%ダウン

- 2019年通期見通しにおいては、年間の設備投資額を25億ドルから20億ドルに削減(by reducing our planned capital expenditures for the year from $2.5 billion to $2 billion)

まとめ

実際の昨日のダウ・インクの株価は以下の通り。

4%に近い下落となったが、昨日はダウ工業平均が0.47%のマイナス、S&P 500が0.53%のマイナスだったこともあるし、上で挙げた主な指標の低調ぶりからするともっと下落してもおかしくなかった気がする。

数値でポジティブなのは特殊要因を除く1株あたり利益(Operating EPS – diluted)の市場予測が0.84ドルだったのを上回ったことぐらいではなかったか。

気になっていた中国の関税に関する影響は発表資料の中では直接明記されていなかったが、アナリストとのカンファレンスコールの中で最高経営責任者(CEO)のジム・フィターリング氏がいくつか言及していた。

“I think everybody had anticipated that with tariffs, it would really shut off the whole China market. We haven’t seen that.”「関税に関連して、本当に中国市場全体が閉鎖されるかも知れないと皆が予想していたと思う。(しかし)それを見たことはない」。

Fitterling said demand growth for products in China were up in double digits in the quarter.(フィターリング氏は、中国での製品需要が第2四半期に二桁台の伸びを示したと述べた)

これを真っ当に受け取れば、ダウ・インクにとっては対中関税の影響は大きくないのかもしれない。ただ、そもそもプラスチック向け化学製品は供給過剰(oversupply of chemicals)の状態であるし、第3四半期の見込みも上に述べたようにポジティブではない。ダウ・インクの業績が回復するのは早くても第4四半期になりそうな気がするのだが、さてどうだろう。昨日の時点での配当率が5.51%というのは魅力的ではあるのだが、この状況でその配当をどこまで維持できるのかは疑問が残る。

次回2019年9月の追加購入時にダウ・インクを候補に入れるかどうか。上に書いた様にしばらくの間予想される株価低迷は我慢して、高配当に期待するというのも悪くは無いのだが、それはあくまでこの高配当が維持されることが前提。判断に苦しむところだなあ。