はじめに

掲題の通り手持ちのAT&T株に気にかかるニュースがあったのでまとめておく。

事業合併報道の可能性

まず最初にあくまでこれは「可能性」と言うだけで、2019年6月7日時点で実際に事業合併が協議されている訳ではない点に注意。

以下はUBSアナリストのレポート、ブルームバーグの記事より抜粋・引用。

6日:

- UBSのアナリストが衛星放送統合に適切な時期であるかどうかの問題をリサーチノートの中で提起し、DirecTVのスピンオフがAT&T株の「強力な触媒(strong catalyst)」になる可能性があると述べた

- 「2019年に280万人(加入者)の減少が見込まれていることを考えると、AT&Tパズルの最も弱い部分はDirecTVだと私たちは信じています」

- 「全体的な成長プロファイルを改善するために事業を撤退するという同社の戦略的アプローチに沿って、AT&TはDTVのスピンアウトと売却を行う可能性があると考えています」

7日:

- ブルームバーグがAT&T傘下のディレクTVとディッシュの衛星放送事業の合併について、両社がオープンだと報道

- 両社からのコメントは得られていない

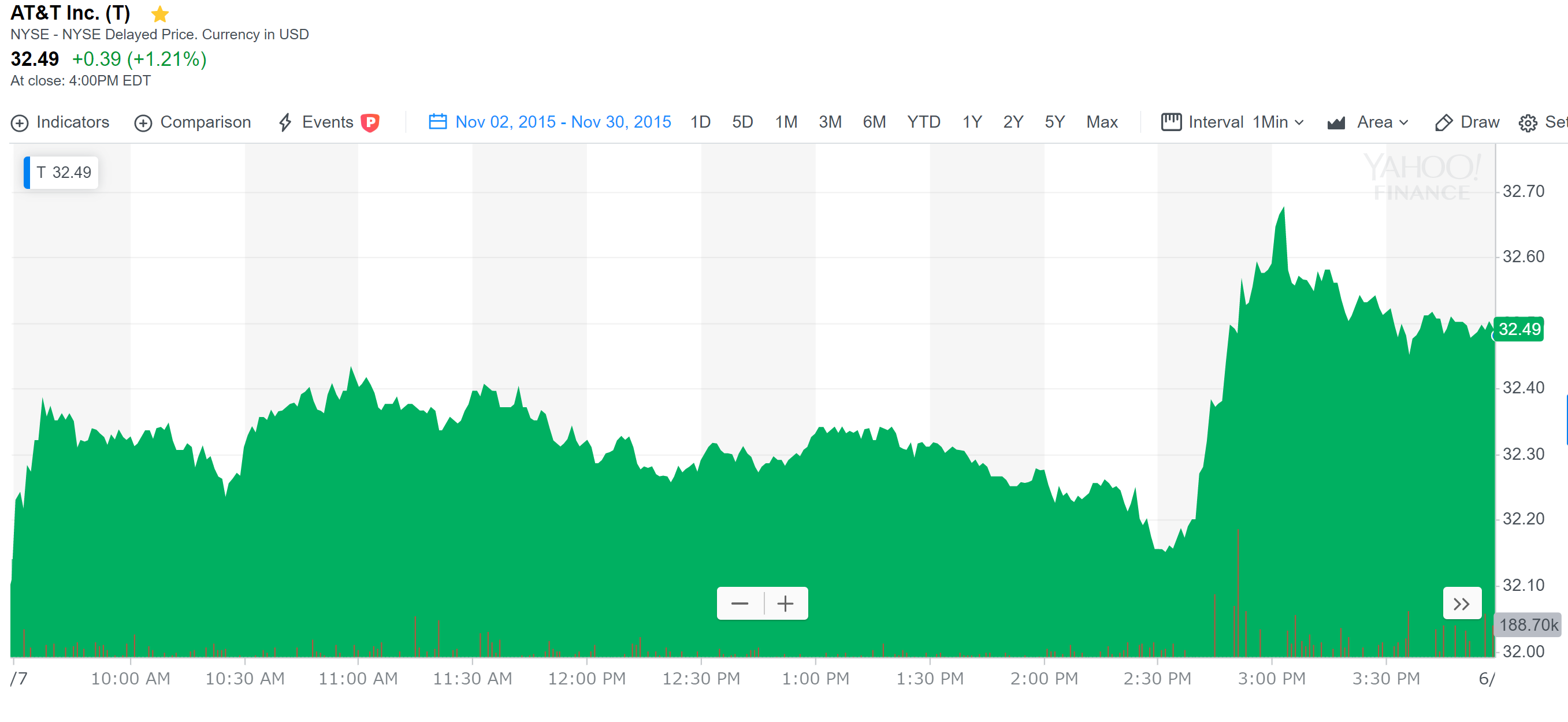

- 報道後に株価は上昇。以下は6月7日のAT&Tの株価チャート

まとめ

繰り返しになるが、あくまで衛星放送事業の合併について、両社が「オープン」だとブルームバーグが報道しただけで、実際の所は分からない。

ただし、UBSのレポートにある様に最近のAT&Tはフリーキャッシュフロー改善を目指している(例:Huluの売却、など)とは思うので、第1四半期決算でも今一つのディレクTVに手を打つ可能性はある様な気が個人的にはする。AT&T株が報道直後に上昇したのも、市場がその可能性をある程度は考慮に入れたのではないだろうか。

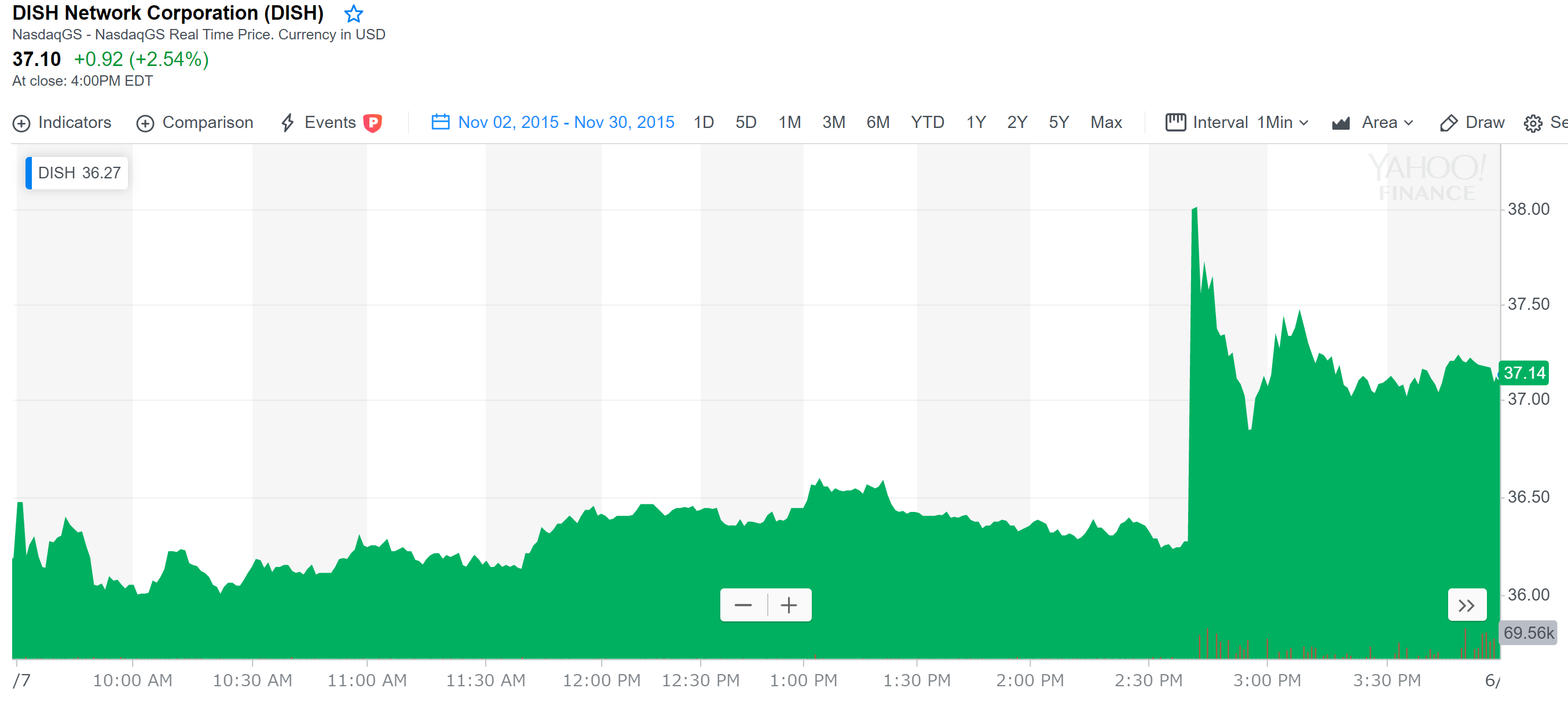

一方で、自分が保有していないのであまり気にしていないディッシュも調べてみると、直近の2019年5月20日(現地時間)に米エコスターの衛星放送サービス資産を8億ドルで買収することで合意している。これを考えるとディッシュにそれ程の体力があるのかは微妙な気もするのだが、ディッシュの株価も発表後にAT&Tと同様に上昇している

ので、自分が思う程ハードルは高くないのかもしれない。

実は2001年10月28日にエコスターがディレクTVを260億ドルで買収することに合意していたのだが、米国司法省が独占禁止法の観点から横やりが入り、結局2002年12月に取り下げた経緯がある。ただ20年近く前の話であるので、現在とは状況が異なってはいる。

この点を踏まえて今月下旬に予定している米国株購入の検討対象としてAT&Tを入れるか。まあ入れるだろう。会社としての悪材料はあまりなさそうであるし、配当率も高い(高過ぎるという懸念はあるが)。先にあげたHuluの売却などフリーキャッシュフローの改善も着実に行っているようだし。一方で自分の資産分散という言う点では、AT&Tの割合が大きすぎる気もする。現在シティグループ(C)に次いで2番目で、AT&Tとシティ株だけで資産の半分を超えてしまっているからなあ。

ちなみに検討要素の一つとして、今後提供が予定されているストリーミングサービスがあるのだが、6月6日のウォールストリートジャーナルが新サービスは月額16~17ドルで、以前にアナウンスのあった3層(パッケージ)サービスではなくなると報じている。匿名の情報とのことなので、信頼度に疑問はあるがまだAT&Tのストリーミングサービスがどうなるかは決定していないようだ。

購入まであと半月ほどあるので、それまでにもう少し状況がはっきりしてくれると有難いのだがどうなるか。