はじめに

2022年11月16日(水)の米国市場閉場後に自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。

シスコは前四半期の決算は以降の業績予想が市場予想を上回ったこともあって5%を超える上昇だったのだが、その後はハイテク銘柄が低調だったこともあり株価は振るわなかった印象がある。

今回のシスコの決算は前四半期決算で想定していた内容に沿ったものだったのか、そして決算を受けての株価はどうだったのか、以下確認し整理しておく。今回のシスコの決算対象期間は他の所有銘柄の多くが7~9月だったのに対し8~10月が対象となる。

2023年第1四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

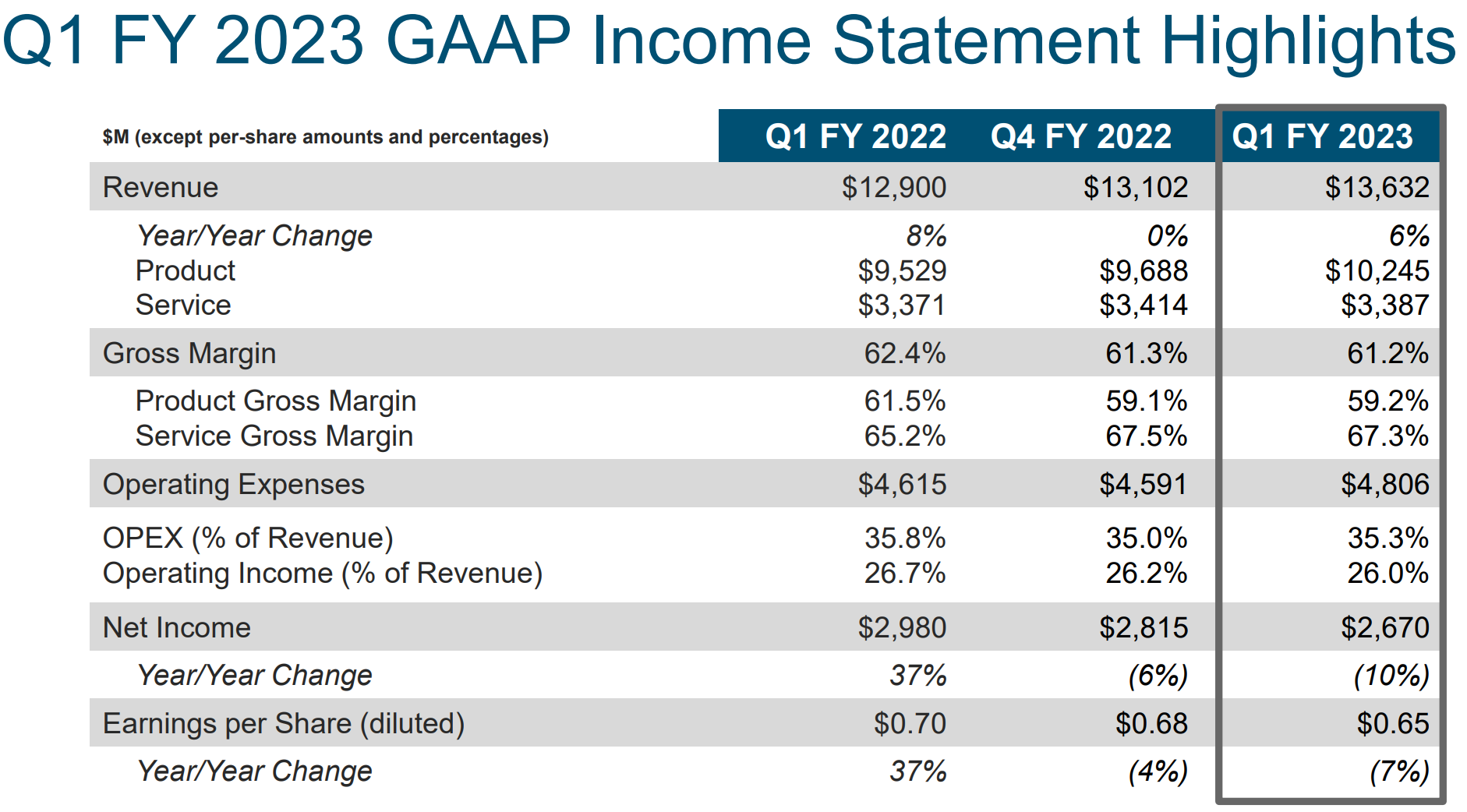

- 2023年第1四半期のGAAPベースでの売上高(Revenues)は136億3200万ドル、前年同期は129億ドルで前年同期比6%の増加

- 2023年第1四半期のGAAPベースでの純利益(Net Income)は26億7000万ドル、前年同期は29億8000万ドルで前年同期比10%の減少

- 2023年第1四半期のGAAPベースでの一時項目を除く一株あたり利益(EPS diluted)は0.65ドル、前年同期は0.70ドルで前年同期比7%の減少

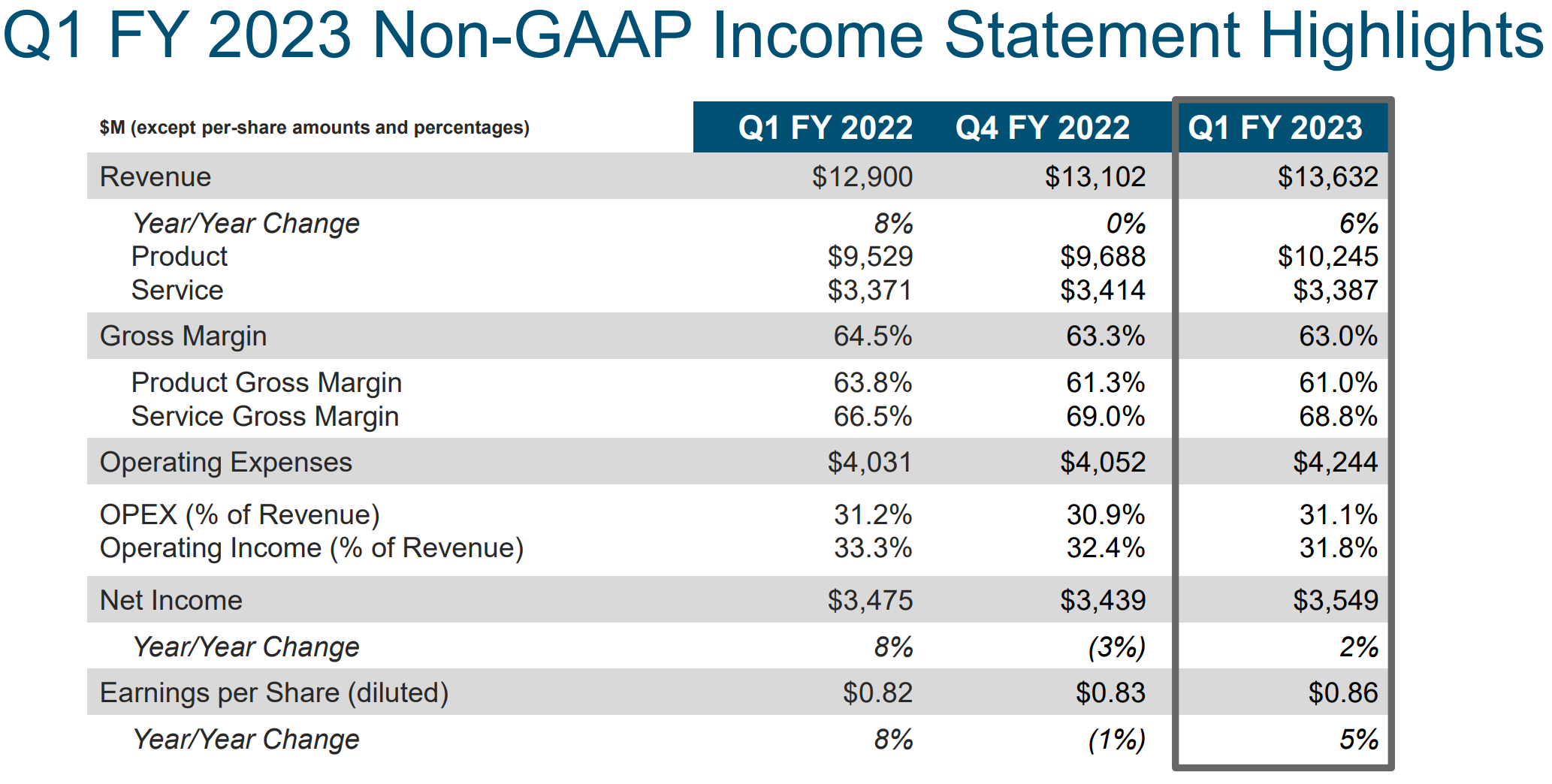

- 2023年第1四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.86ドル、前年同期は0.82ドルで前年同期比5%の増加

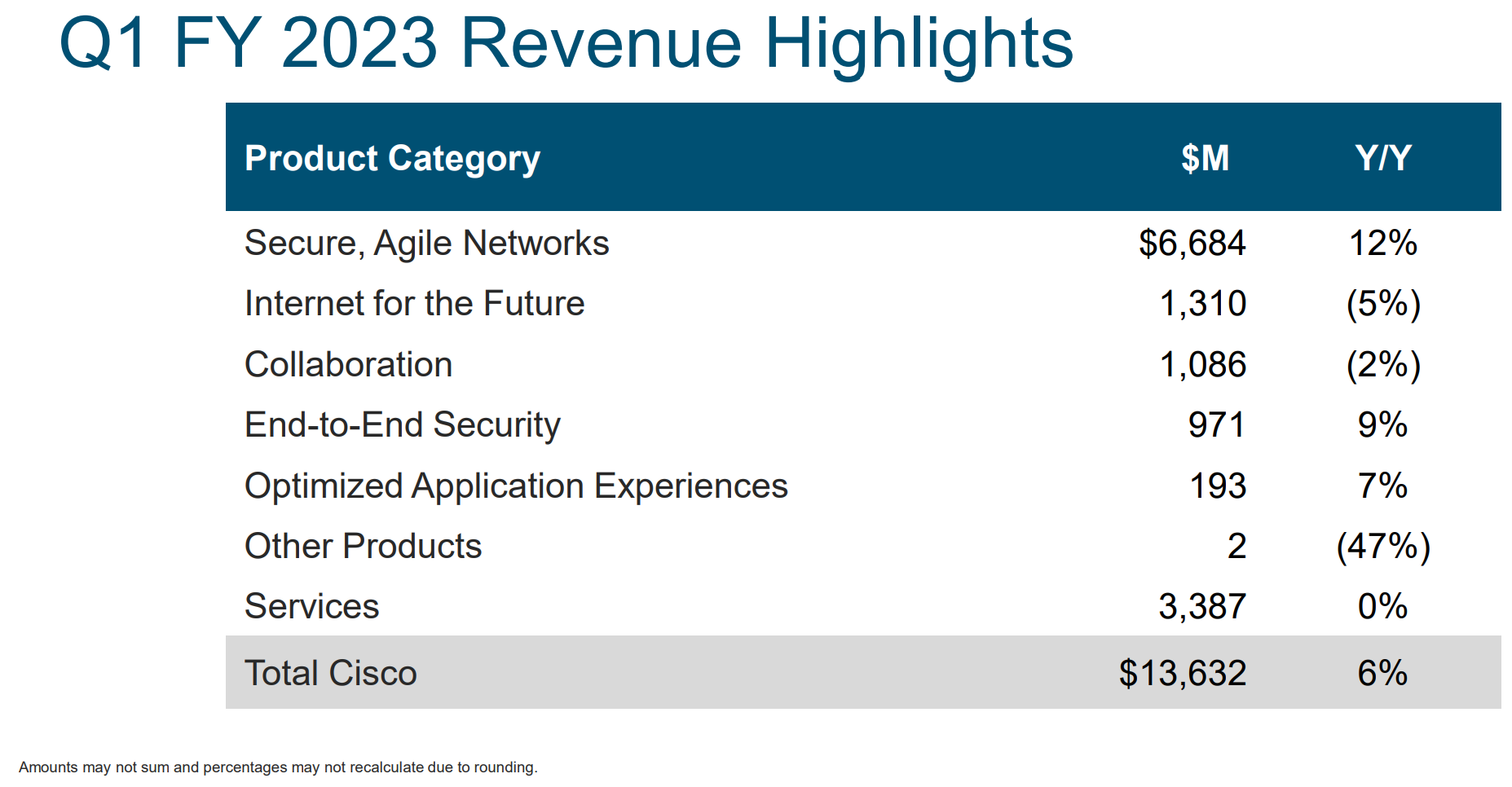

製品カテゴリ毎売上

売上全体に占める割合は製品75.2%、サービス24.8%となっている。

【Secure, Agile Networks】

製品売上全体の65.2%を占めたこのカテゴリの売上は前年同期比12%増の66億8400万ドル。

【Internet for Future】

製品売上全体の12.8%を占めたこのカテゴリの売上は前年同期比5%減の13億1000万ドル。

【Collaboration】

製品売上全体の10.6%を占めたこのカテゴリの売上は前年同期比2%減の10億8600万ドル。またこのカテゴリでは10月12日にマイクロソフトとのパートナーシップ締結を発表しており、シスコのビデオ会議端末であるCisco RoomおよびCisco DeskデバイスをMicrosoft Teams認定デバイスとし、これらのデバイス上でMicrosoft Teamsをデフォルトで稼働する機能を2023年前半にリリースする予定としている。

【End-to-End Security】

製品売上全体の9.5%を占めたこのカテゴリの売上は前年同期比9%増の9億7100万ドル。

【Optimized Application Experiences】

製品売上全体の1.9%を占めたこのカテゴリの売上は前年同期比7%増の1億9300万ドル。

【Other Products】

このカテゴリの売上は前年同期比47%減の200万ドル。

【Services】

このカテゴリの売上は前年同期とほぼ変わらずの33億8700万ドル。

2023年見通し

2023年第2四半期(11~1月)の見通しについては以下の通り。

- 売上(Revenues)成長率:前年同期比4.5%~6.5%

- Non-GAAPベースでの粗利益利率(gross margin rate):63%~64%

- Non-GAAPベースでの営業利益率(operating margin rate):31.5%~32.5%

- Non-GAAPベースでのEPS:0.84ドル~0.86ドル

- GAAPベースでのEPS:0.59ドル~0.64ドル

2023年通期の見通しについては以下の通り。

- 売上(Revenues)成長率:前年比4.5%~6.5%(前回は4%~6%)

- Non-GAAPベースでのEPS:3.51ドル~3.58ドル(前回は3.49ドル~3.56ドル)

- GAAPベースでのEPS:2.63ドル~2.76ドル(前回は2.77ドル~2.88ドル)

GAAPベースでの見通しが下方修正されているのは、主に想定TAXレートがGAAPベースでは前回の19%から20%に変更されている影響(0.04ドル)と後述するリストラ費用(0.09ドル~0.11ドル)のマイナス影響が反映されているため。

その他

決算資料の見通しの注釈として、優先分野への投資を目的とした組織の再編成を発表している。

- 2023会計年度の第2四半期から開始

- GAAPベースで約6億ドルの税引前費用を計上すると見積もっている

- 2023会計年度の第2四半期に約3億ドル、2023会計年度の下半期に約2億ドル、2024会計年度の第1四半期に残りを計上する想定

アナリストとのカンファレンスコールでは、コスト削減が動機ではなく今年度末の従業員数は年度開始時とほぼ同水準になるとし、従業員には再編計画について17日に説明するとしている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第1四半期の売上高(Revenues)は136億3200万ドル、市場予想の133億1000万ドルを上回っている

- 2023年第1四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.86ドル、市場予想の0.84ドルを上回っている

となっている。

まとめ

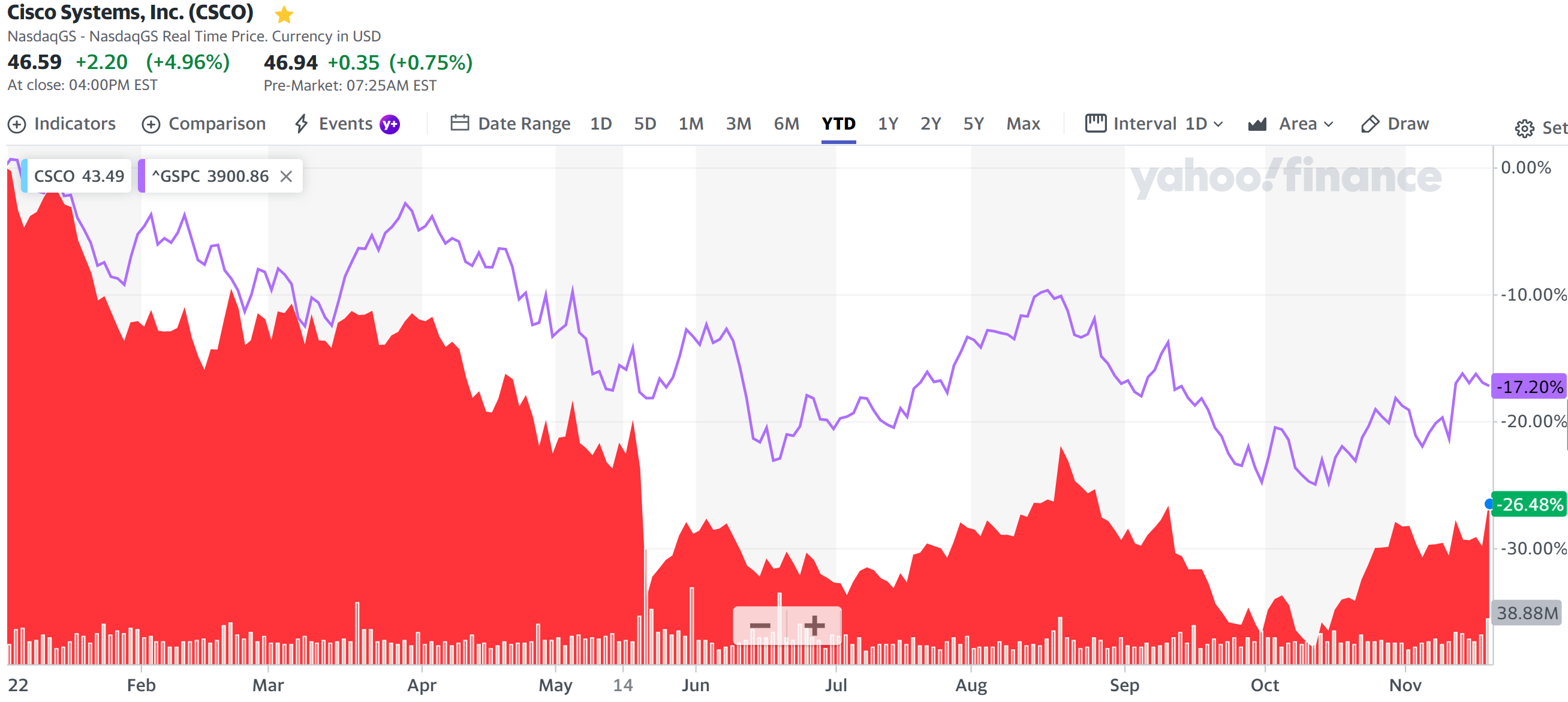

上記の様な決算結果を受けてシスコの株価は

4.96%の上昇。同日の米国市場が

いずれも前日比マイナスだったのと比べるとかなりの上昇だったと言える。

売上、一株当たり利益が市場予想を上回り、売上、GAAPベースでの通年見通しを上方修正したことが好感されたのだろう。人員削減も株価を見る限りではカンファレンスコール中のコスト削減ではなく有力分野への注力という説明で後ろ向きには捉えられなかった模様。またカンファレンスコール中で粗利益率の質問に対して、現在抱えているバックログには値上げ前のものがあり、順次値上げが反映された製品が納入されることなっていく、という点も評価されたかもしれない。

年初来のシスコ株の推移は

と5月の決算発表後に急落してからはほぼ市場(S&P 500)と同程度の推移。

今後のシスコ株だがここ半年ほどの株価推移を見ると決算発表翌日以外は市場と同じ様な動きが続いているので、今後も市場と似たような動きが続く気がする。