はじめに

2021年9月21、22日は

恒大集団デフォルト可能性と2021年9月20日の市場下落に関して

でも少し触れた米連邦準備理事会(FRB)の米連邦公開市場委員会(FOMC)が行われた。

以下にその内容とFOMCの結果を受けた米銀行株の動きを確認しまとめておくことにする。

2021年9月のFOMC声明

以下はFRBのサイトより引用・抜粋。

- With progress on vaccinations and strong policy support, indicators of economic activity and employment have continued to strengthen

ワクチン接種の進展と強力な政策支援により、経済活動と雇用の指標は引き続き力強さを増した - The sectors most adversely affected by the pandemic have improved in recent months, but the rise in COVID-19 cases has slowed their recovery.

このパンデミックによって最も悪影響を受けた業種はここ数ヶ月で改善したが、新型コロナウイルスの感染者増加により回復が遅れている - Inflation is elevated, largely reflecting transitory factors.

インフレ率は主に一時的な要因を反映し高止まりしている - Overall financial conditions remain accommodative, in part reflecting policy measures to support the economy and the flow of credit to U.S. households and businesses.

経済および米国の家計や企業への信用の流れを支援するための政策措置を部分的に反映し、全体的な金融状況は引き続き緩和的である - The Committee seeks to achieve maximum employment and inflation at the rate of 2 percent over the longer run. With inflation having run persistently below this longer-run goal, the Committee will aim to achieve inflation moderately above 2 percent for some time so that inflation averages 2 percent over time and longer‑term inflation expectations remain well anchored at 2 percent.

委員会は雇用最大化と長期的な2%のインフレ率の達成を目指す。インフレ率がこの長期的な目標を継続的に下回ってきたため、委員会は当面2%をやや上回る程度のインフレ率の達成を目指す。これによりインフレ率は時間とともに平均で2%になり長期的なインフレ期待は2%にしっかりと留まる - The Committee expects to maintain an accommodative stance of monetary policy until these outcomes are achieved. The Committee decided to keep the target range for the federal funds rate at 0 to 1/4 percent and expects it will be appropriate to maintain this target range until labor market conditions have reached levels consistent with the Committee’s assessments of maximum employment and inflation has risen to 2 percent and is on track to moderately exceed 2 percent for some time.

これらの結果が達成されるまで委員会は緩和的な金融政策の姿勢を維持する。委員会はフェデラルファンド金利の目標誘導レンジを0~0.25%に維持することを決定し、労働市場の状況が委員会の最大雇用の評価に一致する水準に達し、インフレ率が2%に上昇して当面の間2%をやや超えるような軌道に乗るまで、この目標誘導レンジを維持することが適切だと想定する - Last December, the Committee indicated that it would continue to increase its holdings of Treasury securities by at least $80 billion per month and of agency mortgage‑backed securities by at least $40 billion per month until substantial further progress has been made toward its maximum employment and price stability goals.

昨年12月、委員会は最大雇用と物価安定の目標に向けてさらに著しい進展が見られるまで、FRBが引き続き米国債の保有を少なくとも月800億ドル、およびエージェンシーローン担保証券の保有を少なくとも月400億ドル増やすことを示した - Since then, the economy has made progress toward these goals. If progress continues broadly as expected, the Committee judges that a moderation in the pace of asset purchases may soon be warranted.

それ以来、経済はこれらの目標に向けて前進している。もし想定通りに幅広く進展が続く場合、委員会は資産購入のペースの減速が近いうちに正当化される可能性があると判断する

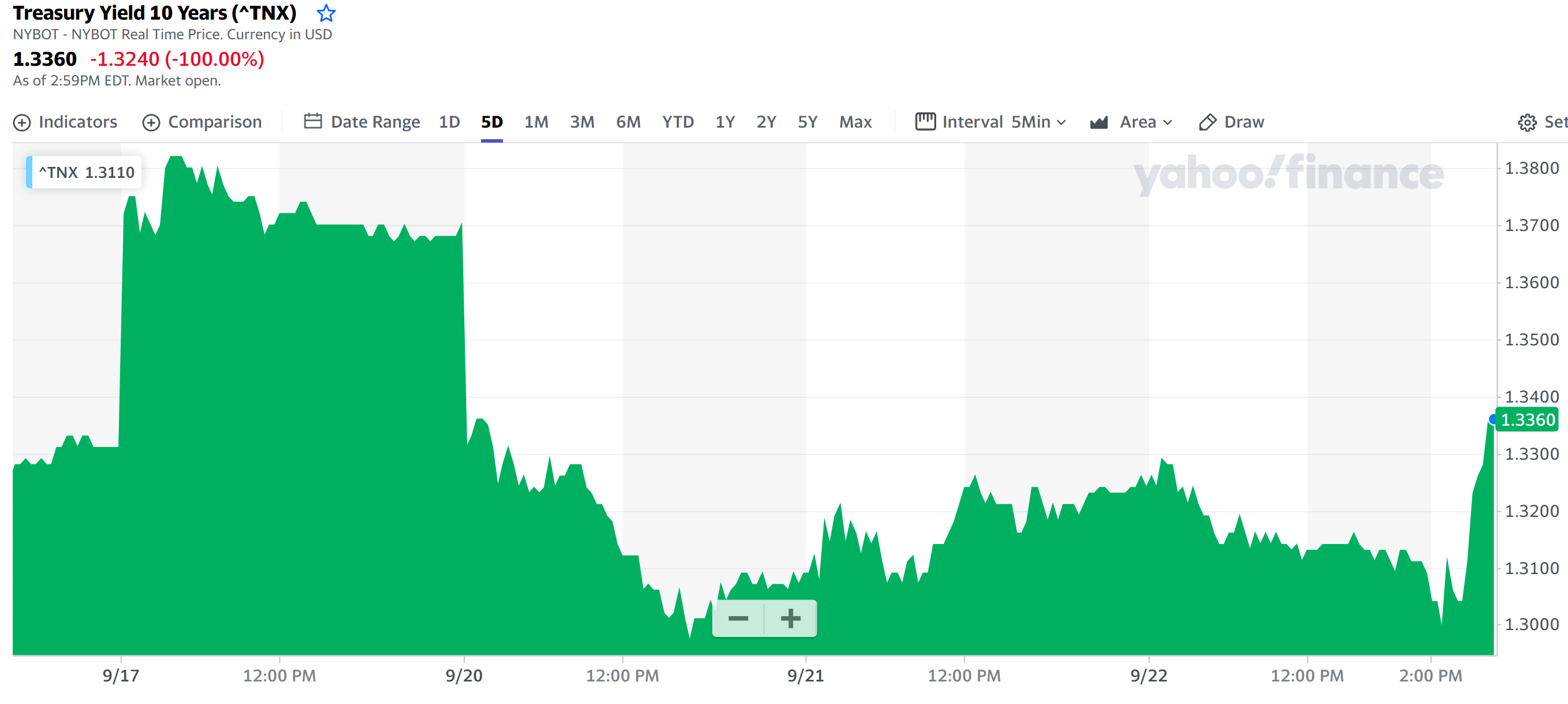

米国債金利の動き

過去5日間の米10年債の金利は以下の通り。

昨日のFOMC発表(米東部時間14時)直後は方向感がつかめなかったが、結局その後は大きく上昇して終わっている。また9月20日に金利が大きく下落しているのは恒大集団のデフォルト懸念が高まったため。

ただ10年債と2年債の長短金利差という観点から見ると

22日は10年債が0.01前日より下がっているのに対し、2年債は0.03上昇しているので長短金利差は縮小している。

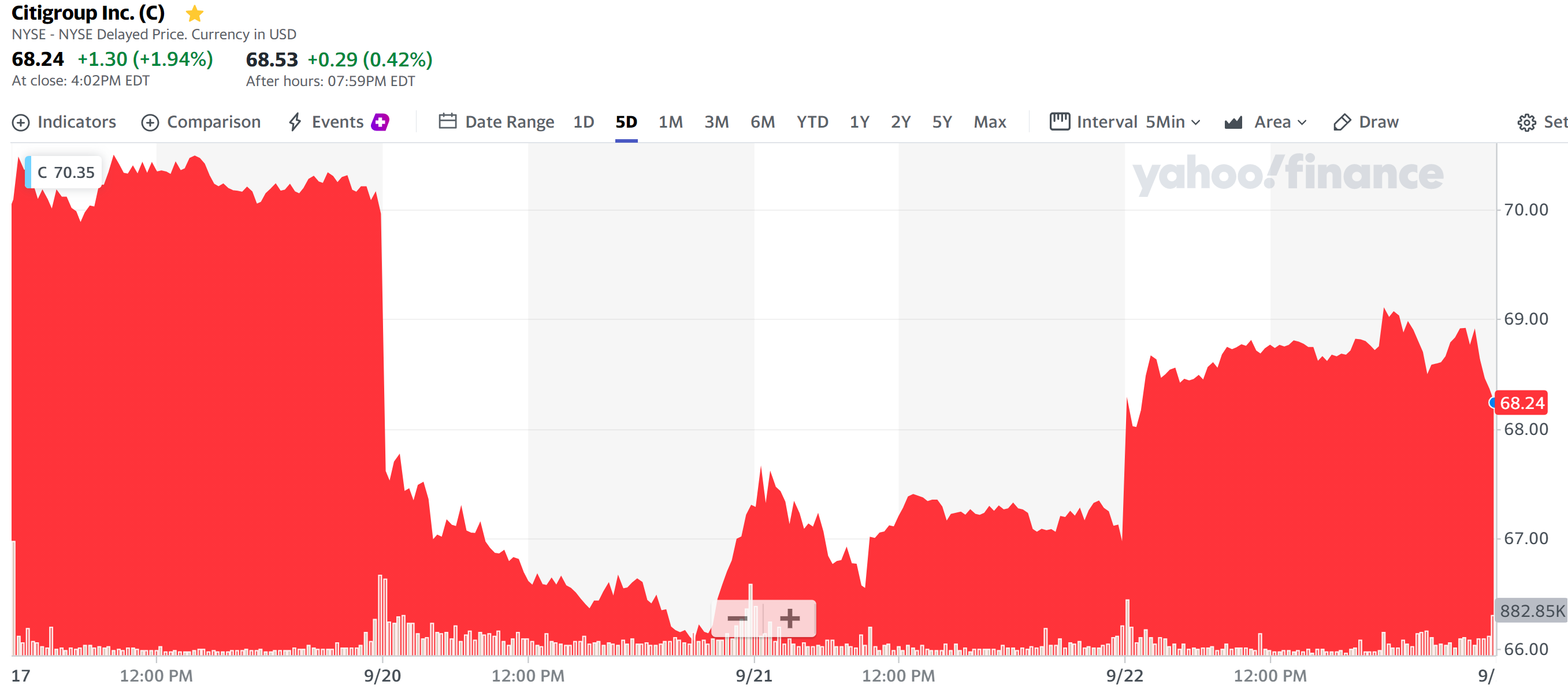

米銀株の動き

自分が多く所有しているシティグループ(C)の過去5日間の動きは以下の通り。

昨日9月22日は1.94%上昇しているものの、FOMC発表前の米市場開場直後に上昇しており閉場間際(15時半過ぎ)に下落基調となっている。

その他米銀株も傾向は同じであるため、FOMCの結果を受けて銀行株が上昇したとは言い難い。同日に恒大集団の主要部門である恒大地産集団が9月23日の社債利払いを行うと発表

したことで前日までの懸念がやや和らいだことが株価上昇の原因だろう。

昨日のダウ工業平均は1.00%、S&P 500は0.95%、NASDAQは1.02%いずれも上昇しているが、S&P 500の銀行株セクターは2.1%上昇している。

まとめ

昨日のFOMCの結果が米国市場に大きな影響を与えるのではないかという懸念・不安があったのだが、結果から見るとダウ、S&P 500、NASDAQいずれも大きく上昇で終わっている。

ただ先に述べたように昨日の市場上昇は時間軸から見ると開場前に恒大集団のデフォルト不安が和らいだことが原因であり、FOMCの結果はさほど市場および銀行株にはさほど影響を与えなかったように見える。

再度FOMCの声明を確認してみると、近くテーパリング(量的緩和の縮小)に着手する認識は示されたものの、これは11月に開始という報道があったり

FRBパウエル議長ジャクソンホール講演と市場動向(2021/8)

でも示唆されていたので市場には織り込み済みだったようだし、声明では具体的な開始時期については明言されていない。またインフレ2%目標と政策金利(FF)についても従来のFRBの見解から特に変わった点は見受けられないことから、9月のFOMCの市場への影響は限定的だったということなのだろう。

ただ気になるのは米銀株は上に挙げたシティのように閉場間際に上昇幅を消していた点。恒大集団の問題や米債務上限問題もまだ解決はしていないし、市場がFOMCに特筆すべきことが無かった点を冷静に捉えた際に米国債金利、銀行株がどう動くかは不透明。

まだまだ米銀株を含めた市場は日々の方向感に欠ける動きが続きそうだが、何とか踏みとどまって欲しいものだ。