はじめに

2025年5月2日(金)には自分の所有銘柄であるエクソン・モービル(XOM)の2025年第1四半期決算発表があった。

前回の2024年第4四半期決算(1月末)はまちまちの決算結果、トランプ政権への不安などから2.5%の下落。その際には

「今後のエクソン株だが、決算後の2月1日(土)にトランプ大統領がカナダとメキシコ産の全製品に25%(カナダ産エネルギー製品は10%)、中国産の全製品に10%の追加関税を課す大統領令を発令していることが大きな影響を及ぼすだろう。上に述べた様に米中西部の製油所はカナダ産原油に大きく依存しており、ただでさえエネルギー製品の利益が減少しているエクソンにとっては悪影響が予想される。一方で米国産の原油価格は上昇が見込まれるので、週が明けた本日2月3日(月)のエクソン株がどうなるかに要注目。そしてしばらくは市場がこれをどう捉え、結果的にエクソン株がどう動くのか様子を見なければならないのだろう。何とか良い方向に働くことを願いたいが、個人的には最近のエクソン株と今回決算を踏まえるとエクソン株の下落を加速させるような気がしている。」

と書いていた。

その後はカナダ・メキシコの関税は1ヶ月延長されたものの3月には発動、そしてトランプ政権の関税政策により株式市場は下落傾向。またOPECプラス有志国による自主減産の段階的廃止や米中関税がエスカレートしたことなどで原油先物価格も下落しており、それに伴いエクソン株も下落している印象がある。

そんな状況の中、今回のエクソン2025年第1四半期決算及び株価はどうだったのか。以下に内容を確認し整理しておく。

エクソン・モービル2025年第1四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

- 2025年第1四半期の総収入(Total revenues and other income)は831億3000万ドル、前年同期は830億8300万ドル

- 2025年第1四半期のGAAPベースでのエクソン帰属純利益(Net income/(loss) attributable to ExxonMobil)は77億1300万ドル、前年同期は82億2000万ドル

- 2025年第1四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share)は1.76ドル、前年同期は2.06ドル

事業部別業績

各事業部の結果は以下の通り。

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

- アップストリームのNon-GAAPベースの利益は67億5600万ドル、前四半期は62億8300万ドル、前年同期は56億6000万ドル

【エネルギー製品(EP)】

- エネルギー製品のNon-GAAPベースの利益は8億2700万ドル、前四半期は3億2300万ドル、前年同期は13億7600万ドル

【化学製品(CP)】

- 化学製品のNon-GAAPベースの利益は2億7300万ドル、前四半期は2億1500万ドル、前年同期は7億8500万ドル

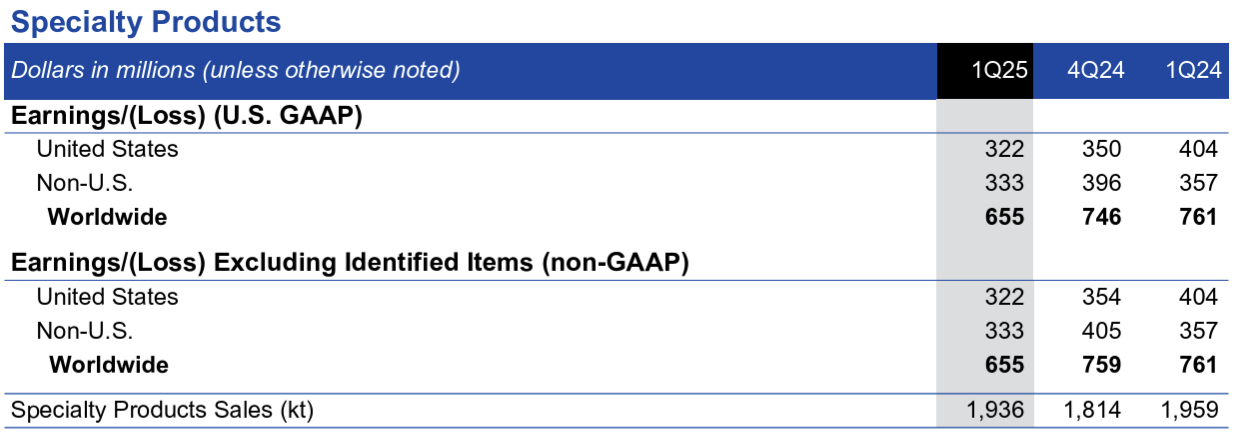

【特殊製品(SP)】

- 特殊製品のNon-GAAPベースの利益は6億5500万ドル、前四半期は7億5900万ドル、前年同期は7億6100万ドル

2025年通期見通し

2025年の通期見通しに関しての資料提示はなし。

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 現在の市場環境と、その中でエクソンモービルがどのような立ち位置にあるかについて

- 現在の市場環境は、関税による不確実性に大きく左右され、経済予測が重くのしかかり、市場のボラティリティを高めている

- こうした経済的な不確実性に加え、OPEC(石油輸出国機構)による供給量増加の脅威も相まって価格と利益率に圧力をかけている

- 不確実性が高まる中でも我々の戦略は変わらず、コントロールできるもの、つまり我々を強くするものに注力し、資産を業界で最も競争力のあるものにすることで、いかなる環境においても業界をリードする価値を提供していく

- 今年は10件のプロジェクトが進行中

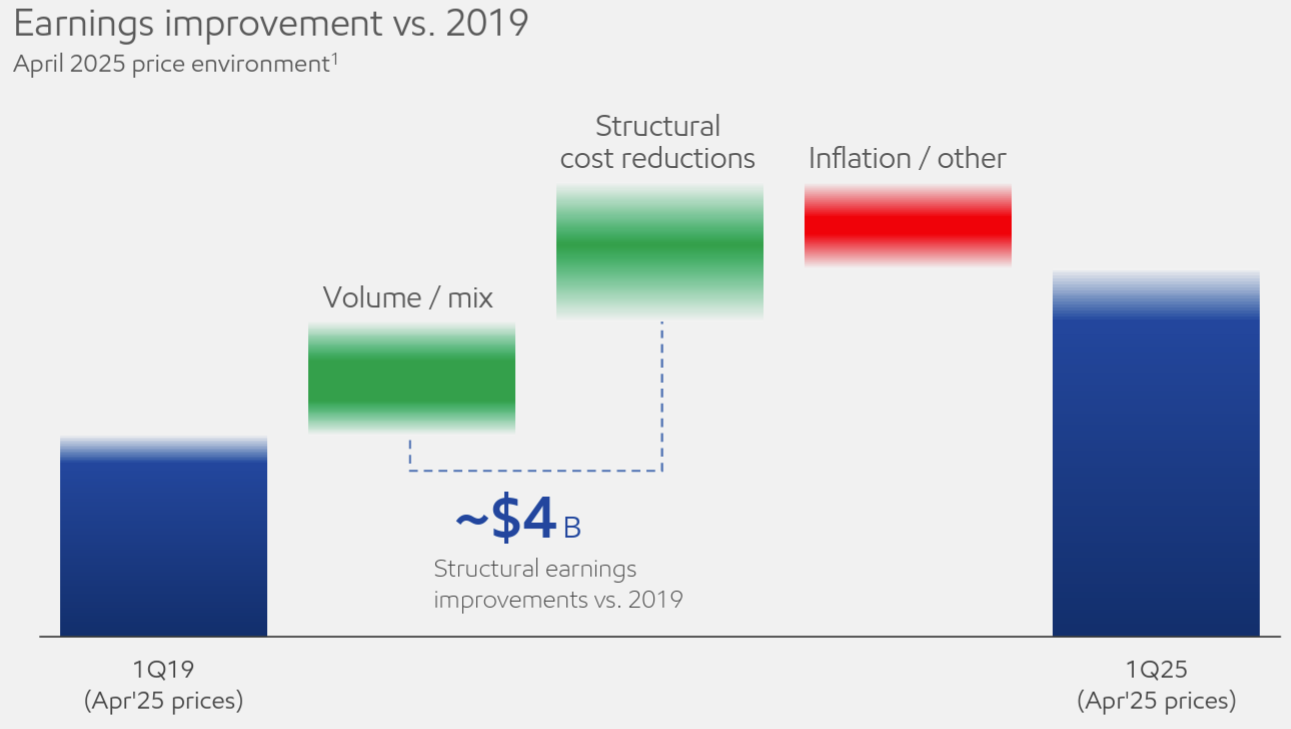

- 2025年4月の価格に基づいて2019年と比較した収益力の向上は約40億ドルであり、市場環境が低迷している中でも我々の事業戦略は成果を実現し続けている

- 財務ハイライト

- 第1四半期の利益は77億ドル、営業キャッシュフローは130億ドルで、これはすべての統合石油会社(IOC:Integrated Oil Company)の中で最高

- 当社の5年間の営業キャッシュフローの年平均成長率は、次点のIOCの2倍、大手企業グループの約4倍に達し、企業効率の向上と供給コストの低減により市場サイクルを乗り切る態勢は良好

- 2019年以降、構造的コストの削減において飛躍的な進歩を遂げ、四半期末には127億ドルの削減を達成した。これまでの実績から2030年までに約180億ドルの削減という計画を達成できると確信している

- 効率性向上に向けた継続的な取り組みにより損益分岐点も低下しており、2027年までに1バレルあたり35ドル、2030年までに30ドルまで引き下げる計画

- 四半期中に40億ドル以上の債務返済を行い、期末の負債対資本比率は12%、純負債対資本比率は7%で、これも他のすべてのIOCを上回っている

- 第1四半期に48億ドルの自社株買いを実施

- エクソンを取り巻くマクロ環境について

- 第1四半期、原油価格は過去10年の価格範囲の中央付近でほぼ横ばい

- 天然ガス価格は、米国のLNG輸出による世界的な需要増と、米国および欧州の寒波の影響で上昇

- グローバルでの石油精製マージンは、アジア太平洋地域での低迷と、原料コストの上昇により低下

- これは主に北米市場における事業の過半数を占めていることを背景に、前四半期比で高い利益率を達成した当社のエネルギー製品事業とは対照的

- 3月と4月に市場に反映された経済の不確実性は、実際には今後も続く可能性がある

- 第2四半期について

- アップストリーム事業:

- 主にカタールとカナダにおける定期メンテナンスにより、第1四半期と比較して生産量が日量約10万石油換算バレル減少すると予想

- また第1四半期には売却関連の純利益への好影響が約1億ドルあったが、第2四半期にはこの影響はないと見込んでいる

- プロダクトソリューション:

- 定期メンテナンスは第1四半期に比べて減少する見込み

- 中国の生産を増強する予定だが、第2四半期からのフル稼働には至らない

- 全体:

- ここ数年同様、第2四半期には季節的な税金の支払いが25億ドルから30億ドル発生すると予想

- アップストリーム事業:

- 質疑応答

- 現環境下におけるエクソンのポートフォリオについて

- まず第一にこのような環境下では何もする必要はない

- 多くの変数が関係しており白黒はっきりした答えはないが、我々は変数を理解し、細心の注意を払い、企業価値を最大化するための最善の方法を評価する

- 世界経済の減速や米中関税といった最近の市場動向において、進行中の中国化学品プロジェクト施設の業績、そして化学品事業全体に与える影響について

- 現在、世界中で見られる業界全体のマージン水準は過去の水準をはるかに下回っている

- これは需要が非常に好調で力強い一方で、供給がさらに増加し加速していることが供給過剰を生み出していることによる

- 我々は優位性のあるプロジェクトへの注力、事業コストの削減、高付加価値製品の拡大により、この非常に厳しい市場において非常に堅調な成果を上げ続けている

- 中国は重要な市場であり、非常に長期的な視点を持っている

- 中国化学品プロジェクト施設は非常に大規模で複雑な投資だが、世界の他のどの国よりも供給コストの増加幅をはるかに下回る価格で建設できた(中国メーカーの低コストの設備投資さえも凌駕するコスト)

- 2025年を通して稼働を増強していく予定で、今年の大半は立ち上げ段階であり設備の確実な稼働確認に充てられ、2026年に本格稼働していく予定

- 自社株買い戻しについて

- 率直に言って、当社の株価が原油価格と強く相関していることをご存知だろう

- 我々は現在の株価が当社の価値を真に反映しているとは考えていない

- だから原油価格とともに株価が下落する時こそ、絶好の買い場だと考えている

- このような状況でも事業を支える強固なバランスシートがあり、現在の自社株買いのペースを維持していく

- M&Aへの考え方について

- パイオニア買収で実証されたように、現在進めている他のプロジェクトと合わせて強みを活かし、他の企業や資産に適用できる機会を模索することで、どちらか一方だけでは実現できない価値を高めていくという考え

- 一部の私たちと同じ基盤、同じ強みをもつ企業の価値が下落し、そして景気循環の低迷期を乗り切る能力を持っていない可能性がある状況では、それはチャンスとなる可能性があり、そうした機会に迅速に対応したい

- それらを当てにしているわけではなく、現在の基本ポートフォリオや策定した成長戦略にそれらを含める必要はないが、目に見える機会はすべて確実に活用したいと考えている

- 買収から1年経過したパイオニアの詳細について

- 率直に言って、当初の予想を上回る価値創造の機会が見出されている

- 2024年末のコーポレートプランのアップデートに際して、当初10年間の年間平均シナジー効果を20億ドルから30億ドルに引き上げたが、現在その数字は更に大きくなっていると思う

- 年末に向けて引き続き価値の向上が現れ、2025年末のコーポレートプランのアップデート時にその進捗状況もお伝えできると思う

- 率直に言って、当初の予想を上回る価値創造の機会が見出されている

- 2022年に提起されたEUに対する臨時税に関する訴訟の現状について

- 司法の歯車はゆっくりと回転するものであり、正確なタイムラインは分からないが、多くの訴訟と同様に手続き的な法的プロセスを経て解決していくことになるだろう

- 今日はまだ最新情報はお伝えできない

- 関税がプロジェクトに与える影響について

- 一般的に言えば、現在進行中の契約済みのプロジェクトや最終投資決定(FID)済みのプロジェクトについては、契約内容やそれぞれの状況から関税の影響からはかなり保護されている

- プロジェクト組織の活動に重大な影響が及ぶことはなく、意思決定や推進しようとしているプロジェクトポートフォリオ、プロジェクトに関連する経済性や収益性を変えるような影響は今のところ見られない

- まだ初期段階だが関税を管理するための多くの手段があると確信している

- また、我々が生産する製品が各国の経済において重要な役割を果たしていること、我々の活動が実際に彼らの経済の原動力となっていることは広く認識されているため、トランプ政権や世界中の政府は我々のエネルギーや生産する製品に深刻な影響を与えないよう配慮していると思う

- 確かにこの脅威から逃れられないが、それに対処する態勢は整っていると確信しており、そして今のところ重大な問題や影響は見受けられておらず、今後そのような事態が発生する可能性も予測していない

- 現環境下におけるエクソンのポートフォリオについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第1四半期の総収入(Total revenues and other income)は831億3000万ドル、市場予想の867億2000万ドルを下回っている

- 2025年第1四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は1.76ドル、市場予想の1.73ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてエクソン・モービルの株価は

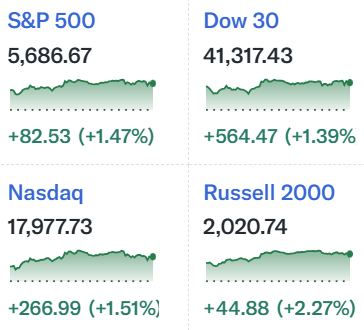

前日比0.41%の上昇。同日の米国市場が

同日米労働省が発表した4月の雇用統計が市場予想を上回ったことや、米中貿易紛争緩和の兆しが見えたことなどから大きく上昇したのと比べるとエクソン株の上昇幅は見劣りがする。

決算内容では売上は市場予想に届かなかったもののEPSは市場予想を上回り、堅調な業績だっただけにもう少し上昇しても良い気がするのだが、恐らく原油価格の動向が重しになったのだろう。

というのもトランプ政権の関税関連の情報を中心に見ていたため詳しく追えていなかったのだが、3月のOPECプラス有志国による自主減産の段階的廃止を決定した後、トランプ政権の関税措置でただでさえ経済減速が懸念される4月初めに、計画で合意した規模の3倍となる日量41万1000バレルを5月に追加供給する決定をして原油価格は悪い意味での相乗効果で大きく下落しており、5月に入ってからは更なる増産が検討されているとの報道があった。実際エクソンの決算翌日5月3日(土)には6月も5月と同等の日量41万1000バレルを追加供給する合意がなされている。

決算後1週間が経った年初来のエクソン株の推移を市場(S&P 500)及びニューヨーク原油先物価格と比べてみると

前回1月末の四半期決算以降はトランプ政権の関税政策からS&P 500、ニューヨーク原油先物価格が下落傾向にあったが、エクソン株は大きな下落はなくほぼ横ばいで推移。3月のカナダ・メキシコへの関税発動の際にはエクソン株も下落したものの、その後はOPECプラス有志国による自主減産の段階的廃止にもかかわらず上昇した原油価格に助けられてか年初来10%近い上昇へ。流石に4月の相互関税発動の際には大きく株価を下げ、その後4月中旬から市場がやや持ち直した一方で、米中関税懸念からくる原油安からエクソン株はそこまで上昇していない(ただし原油価格ほど下落もしていない)といった状況で今回決算を乗り切り、決算後も大きな上下動は無い。

年初来ではS&P 500が3.77%の下落、ニューヨーク原油先物価格が15%近い下落となっていることを考えると、冒頭に書いた自分の印象とは異なりエクソン株は悪くない動きとなっている。

今後のエクソン株だが、カンファレンスコール中に経営陣が言及したようにエクソン株は原油価格と連動している側面が強いため、今後の原油価格の動向次第だろう。自主減産をしていたOPECプラス有志国が生産量を増やしており原油価格が下落する可能性もある一方、米国の関税緩和が原油価格を押し上げる可能性もある。何とか2025年に入ってからの原油安や米国の関税措置でもほぼ横ばいとなっている堅調さを維持して欲しいものだ。