はじめに

2023年7月27日(木)の米国市場閉場後には自分の所有株の一つであるモンデリーズ・インターナショナル(MDLZ)の2023年第2四半期決算発表があった。

「決算後5月に入ってからも市場が振るわない中で決算後の水準を維持している事を考えると堅調な株価推移が期待できそうな気がする。最近市場全体の状況が安定しているとは言い難いのだが、ここ最近の好調なパフォーマンスを今後も維持して欲しいものだ。」

と書いていたのだが今回の決算はどのような結果となったのか。以下にモンデリーズの決算内容を整理しておくことにする。

モンデリーズ2023年第2四半期決算概要

以下はモンデリーズ・インターナショナルの企業サイトより引用・抜粋。

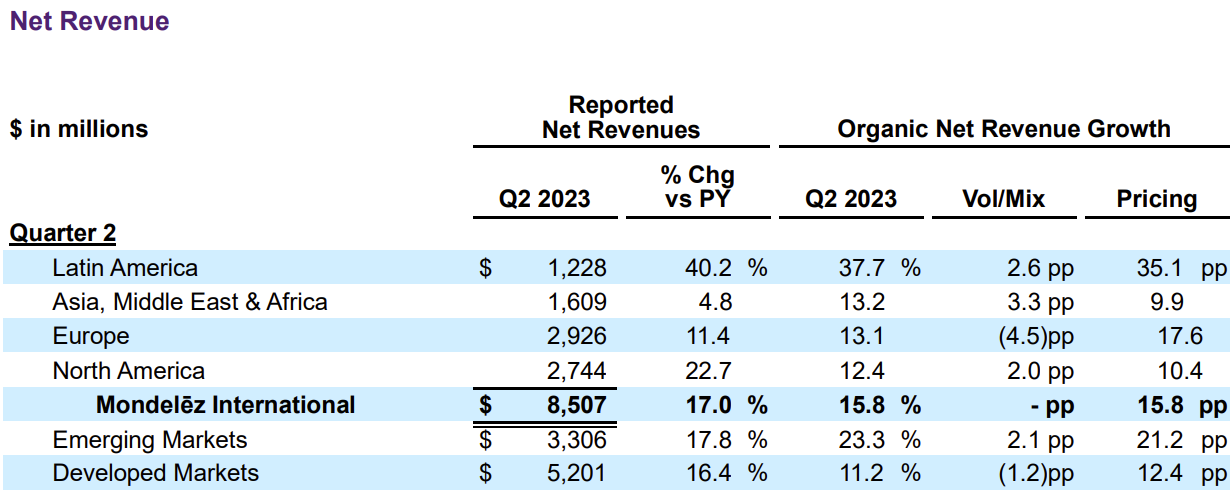

- 2023年第2四半期のレポートベース純売上高(Reported Net Revenues)は85億700万ドルで前年同期比17.0%増

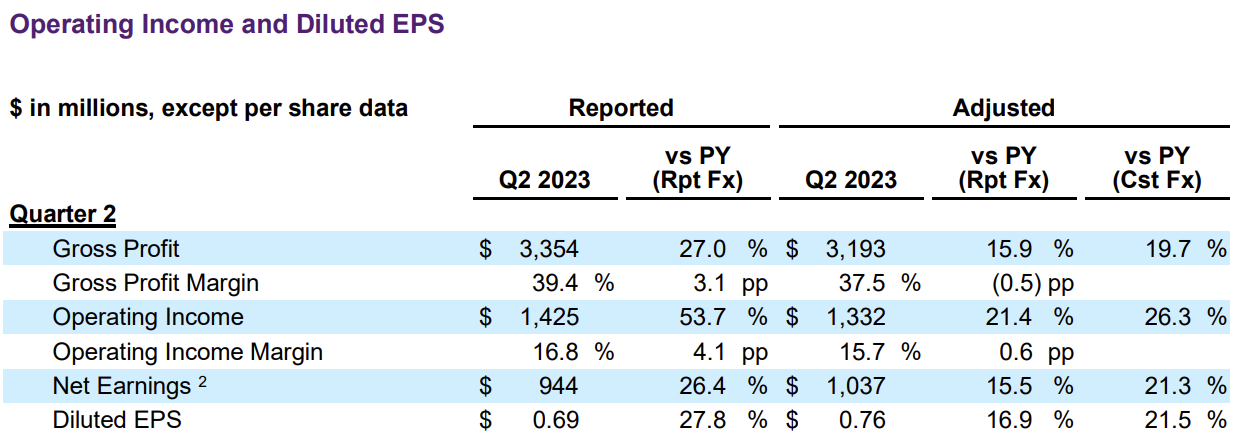

- 2023年第2四半期の調整後希薄化1株当たり利益(Adjusted Diluted EPS)は0.76ドルで前年同期比16.9%増(恒常為替ベースでは21.5%増)

2023年通期見通し

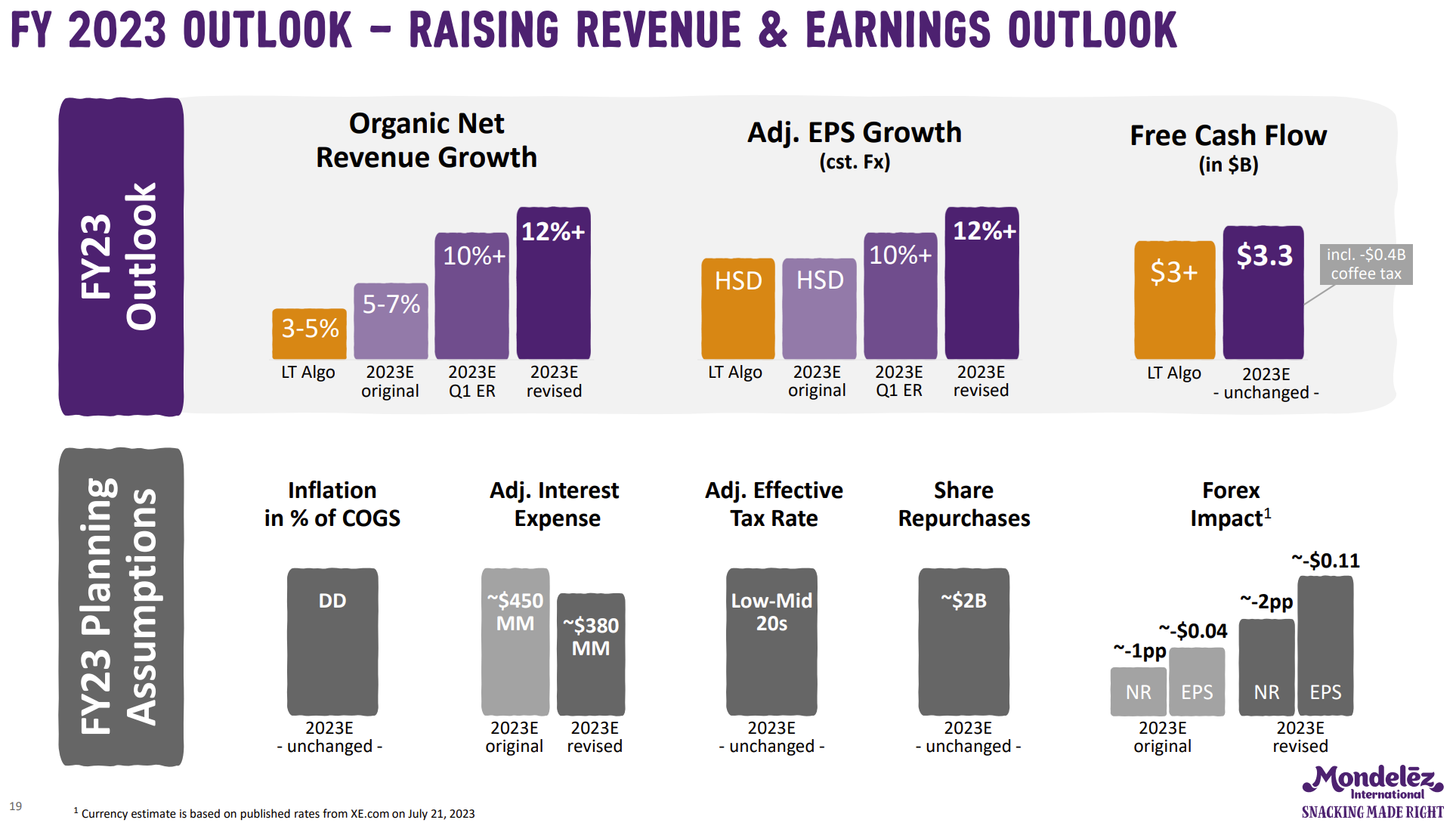

2023年通期の見通しは以下の通り。

- 既存事業純収入成長率(Organic Net Revenue growth):12%+(前回の10%+から上方修正)

- 調整後EPS成長率(恒常為替ベース):12%+(前回の10%+から上方修正)

- フリーキャッシュフロー:33億ドル超(前回と変わらず)

- 自社株買い:20億ドル超(前回と変わらず)

その他

その他決算発表/アナリストとのカンファレンスコールで気になった点は以下の通り。

- 包装、原材料、人件費の高騰により2023年は引き続き2桁のインフレ上昇を予想

- 2024年に向けてココアと砂糖のコストインフレが続く見込み

- 4つの地域のうち3つで、価格/出荷量の組み合わせがが非常に良好

- クライアントとの交渉に混乱が生じた唯一の地域である欧州だが交渉は無事終了し、下半期は堅調な数量増を見込み、強力な投資を計画している

- 為替変動により2023年の純売上高成長率は約2%減少し、調整後EPSには0.11ドルのマイナス影響があると予想

- 本日、当社はプラス10%の増配を発表し、これは過去9年間のうち8年間で2桁の増配

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第2四半期の純売上高(Reported Net Revenues)は85億700万ドル、市場予想の72億7000万ドルを上回っている

- 2023年第2四半期の調整後希薄化1株当たりの利益(Adjusted Diluted EPS)は0.76ドル、市場予想の0.69ドルを上回っている

となっている。

まとめ

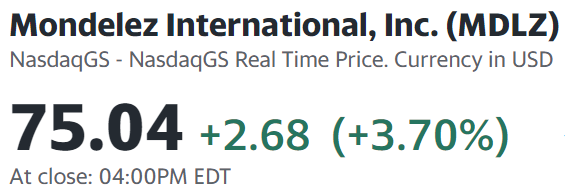

上記の様な決算内容を受けてモンデリーズ・インターナショナルの株価は

前日比3.7%の上昇。同日の米国市場が

ハイテク銘柄を中心に上昇したのと比べてもかなり良い結果となった。やはり市場予想を上回る売り上げ、EPSに加えて通年見通しも上方修正したことが好感されたのだろう。唯一業績が振るわなかった欧州に関しても、カンファレンスコール中で上述の通り改善が見込まれている。

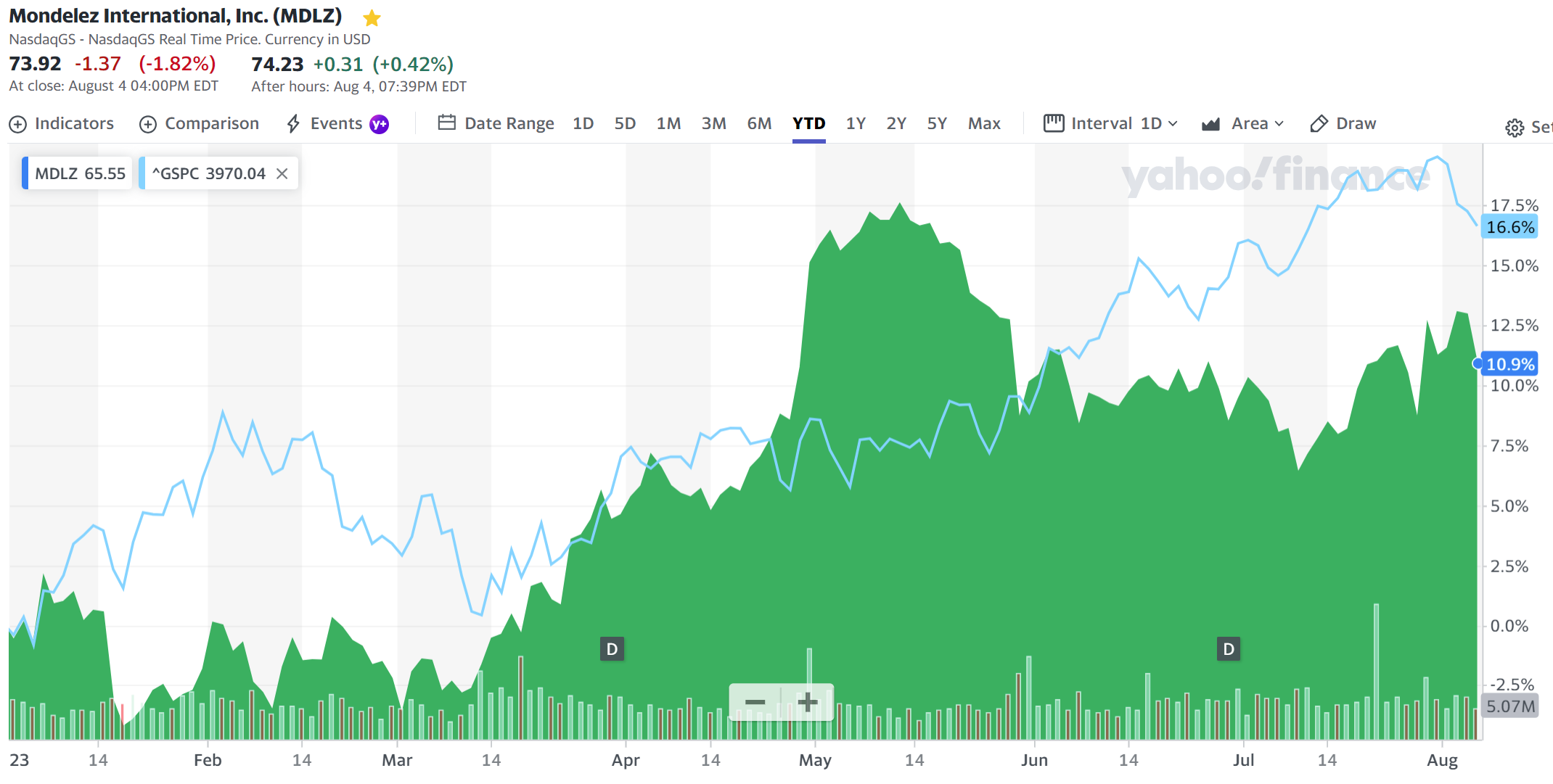

決算後数日を含めたモンデリーズ株の年初来の推移は

前回の第1四半期決算後の上昇の勢いは5月半ばで停滞し、その頃から市場(S&P 500)が盛り返したのとは逆にやや低調なパフォーマンスとなっていた。それが今回の決算でやや盛り返し、決算後からは市場が下落傾向にある中でモンデリーズ株は比較的下げ幅が小さく済んではいる。

こういった状況を踏まえて今後のモンデリーズ株だが、決算後に米国市場全体が低調となっているため判断が難しい。市場ほど下落幅が大きくないことから大崩れすることはないと思いたいがどうなるだろうか。