はじめに

2022年8月17日の米国市場閉場後に自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。

前四半期は決算を受けての株価は

と10%を大きく超える急落となっており、その際のまとめでは

「アナリストとのカンファレンスコールの内容を考えると、より一層の下げが続く可能性がありそうだ。」

と書いていた。

以下実際のシスコの決算内容とそれを受けての株価を確認し整理しておく。今回のシスコの決算対象期間は他の所有銘柄の多くが4~6月だったのに対し5~7月が対象となる。

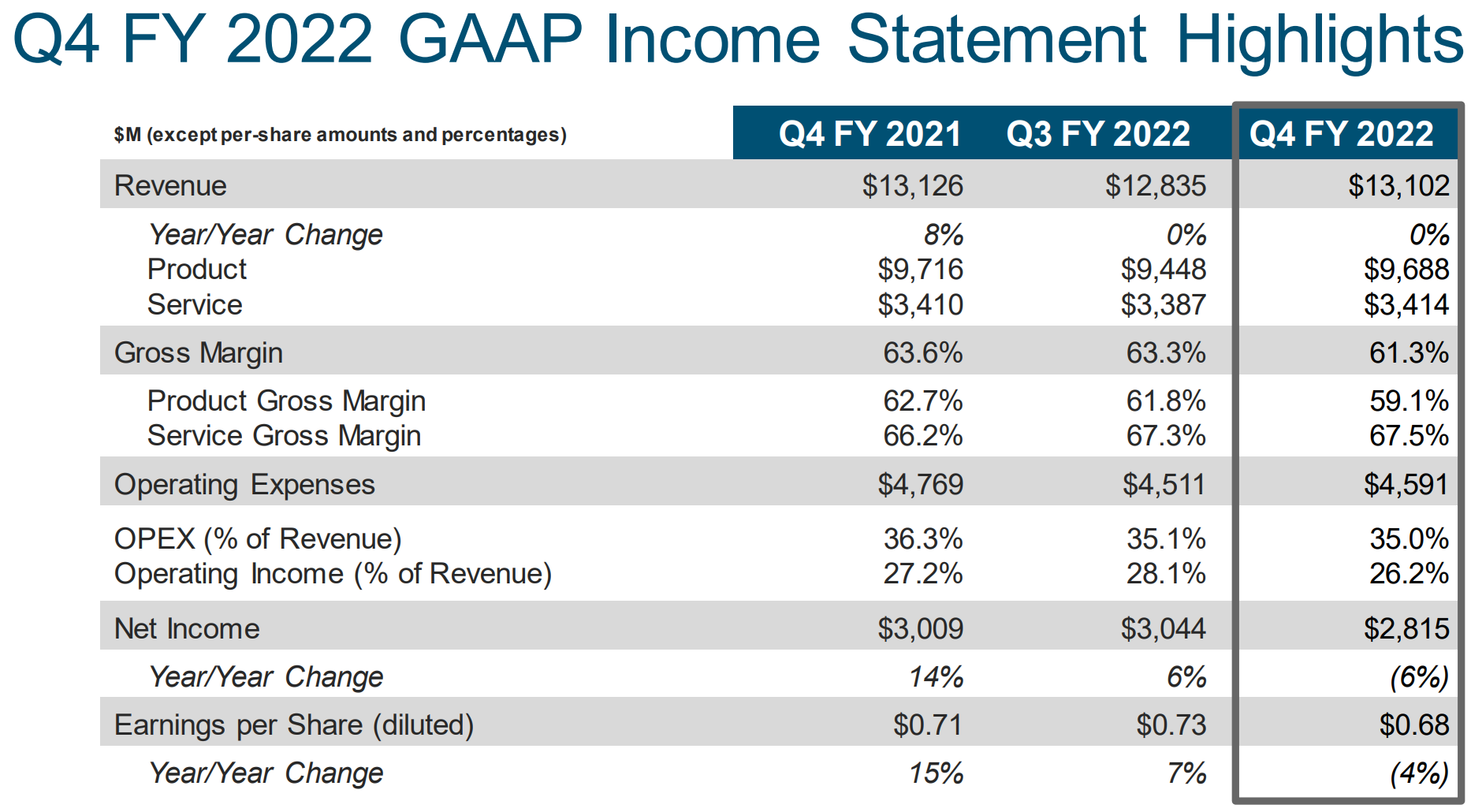

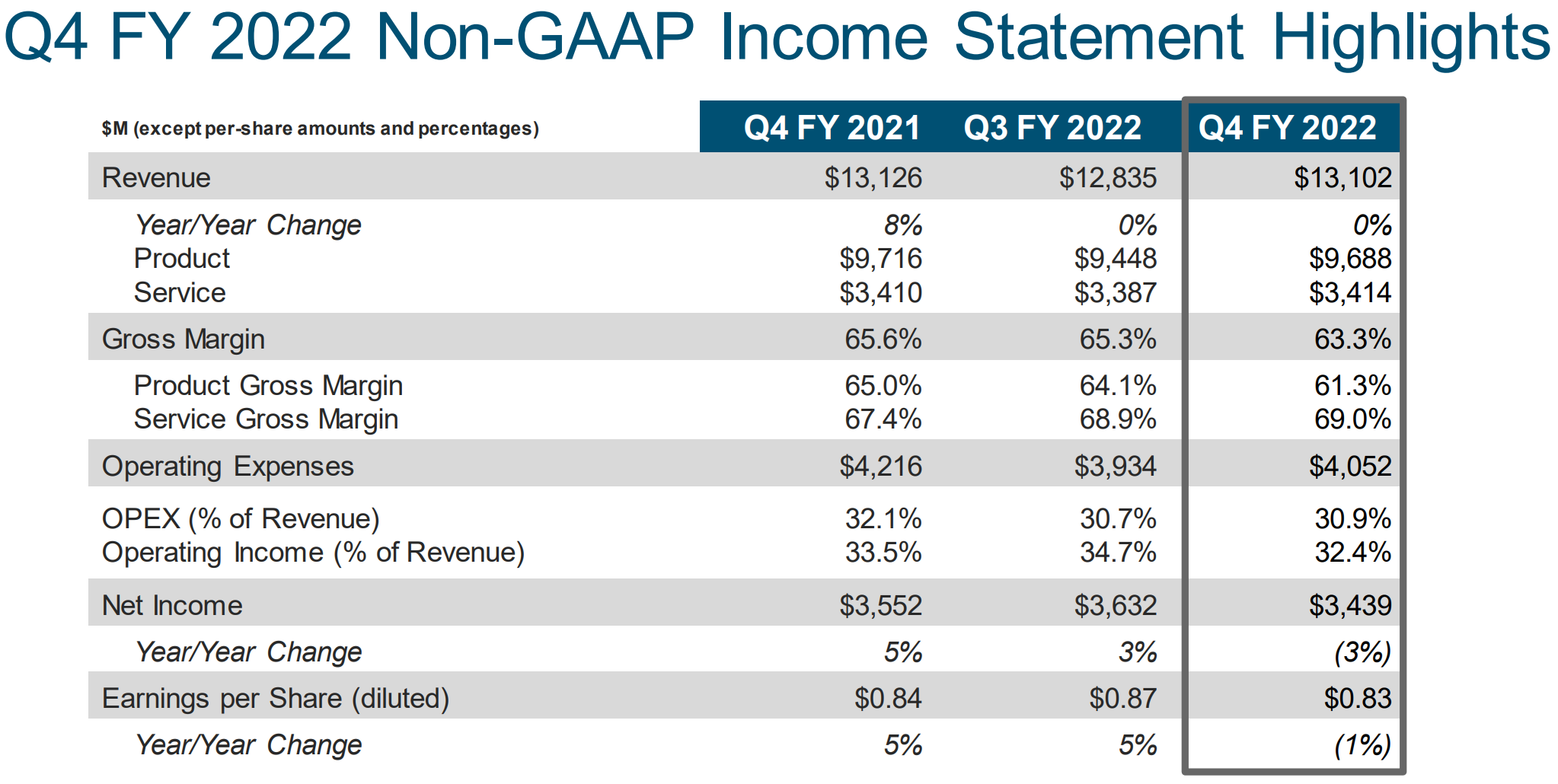

2022年第4四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

- 2022年第4四半期のGAAPベースでの売上高(Revenues)は131億200万ドル、前年同期は131億2600万ドルで前年同期とほぼ変わらず

- 2022年第4四半期のGAAPベースでの純利益(Net Income)は28億1500万ドル、前年同期は30億900万ドルで前年同期比6%の減少

- 2022年第4四半期のGAAPベースでの一時項目を除く一株あたり利益(EPS diluted)は0.68ドル、前年同期は0.71ドルで前年同期比4%の減少

- 2022年第4四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.83ドル、前年同期は0.84ドルで前年同期比1%の減少

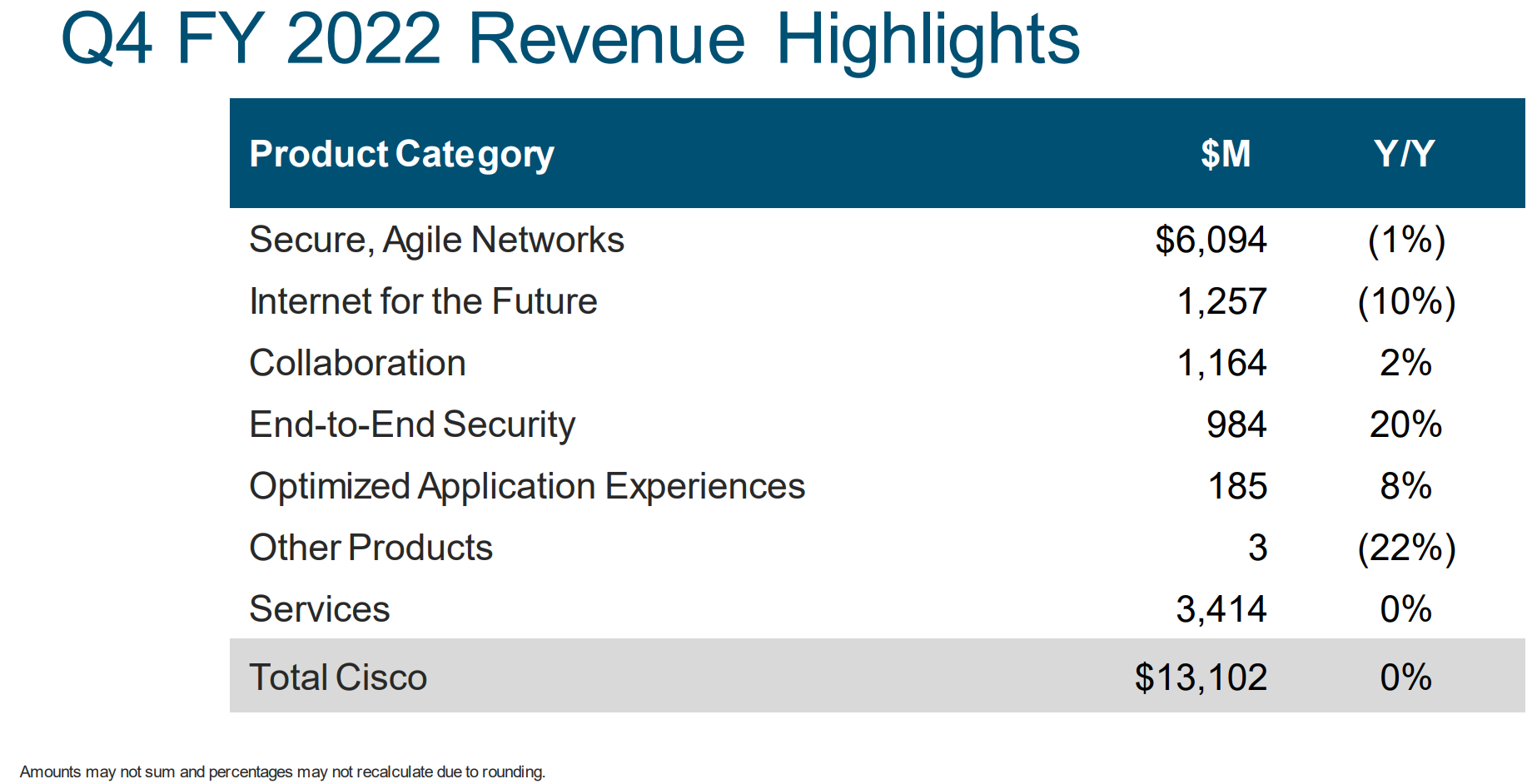

製品カテゴリ毎売上

売上全体に占める割合は製品73.6%、サービス26.4%となっている。

【Secure, Agile Networks】

製品売上全体の62.9%を占めたこのカテゴリの売上は前年同期比1%減の60億9400万ドル。

【Internet for Future】

製品売上全体の13%を占めたこのカテゴリの売上は前年同期比10%減の12億5700万ドル。

【Collaboration】

製品売上全体の12%を占めたこのカテゴリの売上は前年同期比2%増の11億6400万ドル。

【End-to-End Security】

製品売上全体の10.2%を占めたこのカテゴリの売上は前年同期比20%増の9億8400万ドル。

【Optimized Application Experiences】

製品売上全体の1.9%を占めたこのカテゴリの売上は前年同期比8%増の1億8500万ドル。

【Other Products】

このカテゴリの売上は前年同期比22%減の300万ドル。

【Services】

このカテゴリの売上は前年同期とほぼ変わらずの34億1400万ドル。

2023年見通し

2023年第1四半期(8~10月)の見通しについては以下の通り。

- 売上(Revenues)成長率:前年同期比2%~4%

- Non-GAAPベースでの粗利益利率(gross margin rate):63%~64%

- Non-GAAPベースでの営業利益率(operating margin rate):31.5%~32.5%

- Non-GAAPベースでのEPS:0.82ドル~0.84ドル

- GAAPベースでのEPS:0.64ドル~0.68ドル

2023年通期の見通しについては以下の通り。

- 売上(Revenues)成長率:前年比4%~6%

- Non-GAAPベースでのEPS:3.49ドル~3.56ドル

- GAAPベースでのEPS:2.77ドル~2.88ドル

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第4四半期の売上高(Revenues)は131億200万ドル、市場予想の127億3000万ドルを上回っている

- 2022年第4四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.83ドル、市場予想の0.82ドルを上回っている

- 2023年第1四半期のNon-GAAPベースでのEPS見通しは0.82ドル~0.84ドルで、市場予想は0.84ドル

- 2023年第1四半期の売上成長率見通しは前年同期比2%~4%で、市場予想は横ばい

- 2023年通期のNon-GAAPベースでのEPS見通しは3.49ドル~3.56ドルで、市場予想は3.54ドル

となっている。

まとめ

上記の様な決算結果を受けてシスコの株価は

5.81%の上昇。同日の米国市場が

ほぼ横ばいだったのと比べるとシスコ株は大きく上昇している。

前四半期の決算時には

「第4四半期にこの問題(上海ロックダウンによる供給制約)をキャッチアップすることは不可能である(we just believe that it’s going to be impossible for us to catch up on this issue in Q4)」

としていたのだが、今回アナリストとのカンファレンスコールで

- After a challenging April due to the COVID-related shutdowns in Shanghai, and the impact on semiconductor and power supplies, overall supply constraints began to ease slightly at the back half of the fourth quarter and continuing into the start of Q1.

上海でのCOVID関連のシャットダウンによる困難な4月、半導体や電源への影響の後、全体的な供給制約は第4四半期の後半にやや緩和し始め、第1四半期の初めもその状況が続いている - While the component supply headwinds remain, they have begun to show early signs of easing.

部品供給の逆風は残っているものの、緩和の兆しが見え始めている

と説明があり、想定よりも早く上海のロックダウンの影響が解消され始めたこともあって第4四半期の売上、EPSそして2023年第1四半期の売上見通しが市場予想を上回ったことが株価上昇の要因だろう。

年初来のシスコ株の推移を市場(S&P 500)と比較してみると

と決算後の上昇分を含めてもS&P 500より10%以上低いパフォーマンス。ただし前四半期の決算以降では判りにくいが市場をやや上回る推移となっている。

今後のシスコ株だが、アナリストとのカンファレンスコールで短期的にはコスト高が続く(higher costs in the short term)としているのが懸念点ではあるが、想定よりも上海ロックダウンの影響から早期回復しつつあることを考えると堅調な株価推移が期待出来そうな気がするのだがどうなるだろうか。