はじめに

2022年5月18日の米国市場閉場後に自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。4月半ばから始まった自分の所有米国銘柄の決算発表ではウォルト・ディズニー(DIS)の決算発表が1週間程前にあったので、それからしばらく期間が空いたシスコの決算は正直意識から外れていたのだが、決算発表を受けてのシスコの株価が

と1日で13%を超える急落となったので思い出した次第。同日の米国市場が

いずれも前日比で下落はしたがその幅は小さく、シスコの下落振りは際立っている。

以下この急落が何に起因するのかに注意しつつシスコの決算内容を確認し整理しておく。今回のシスコの決算対象期間は他の所有銘柄の多くが1~3月だったのに対し2~4月が対象となる。

2022年第3四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

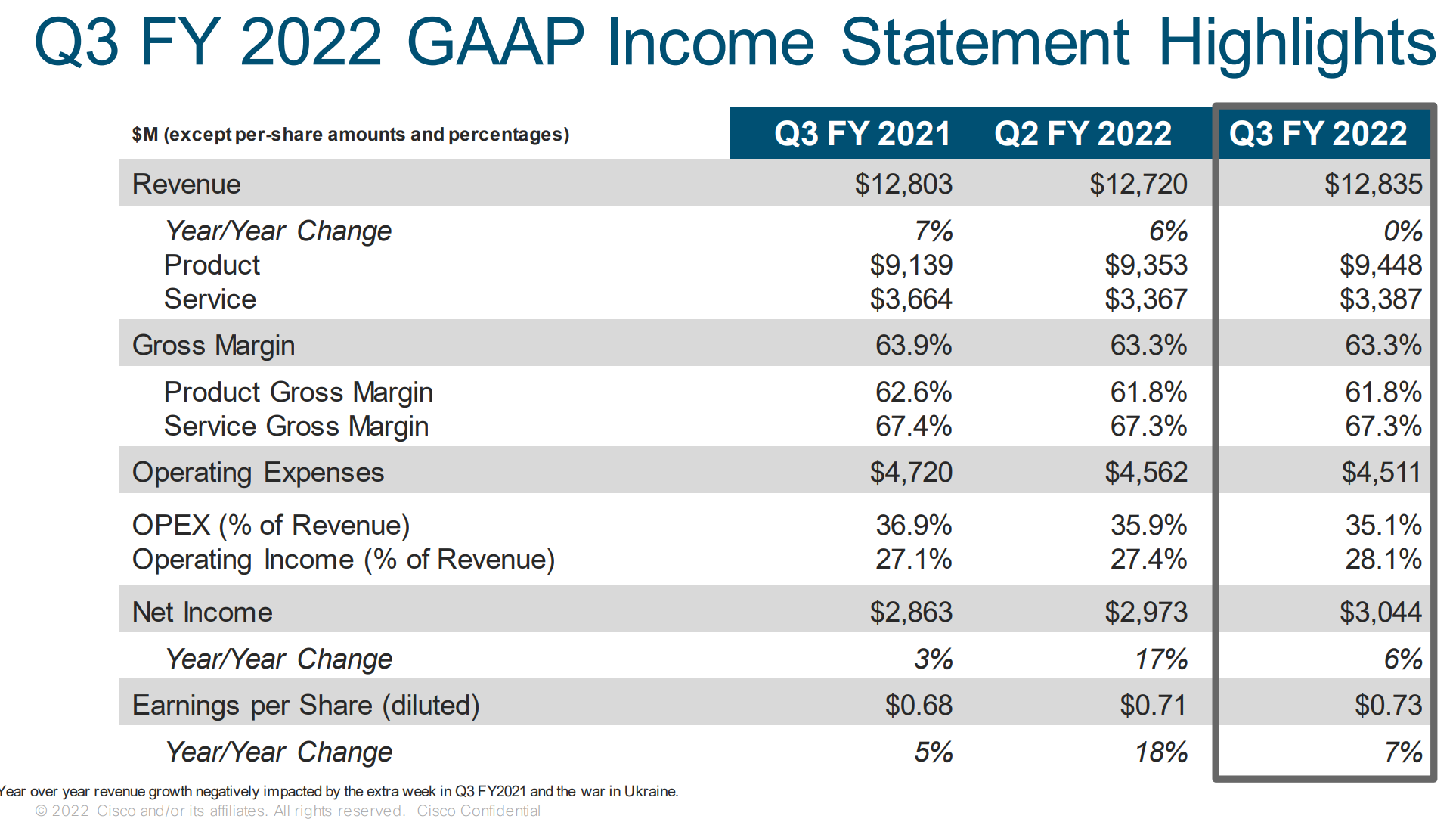

- 2022年第3四半期のGAAPベースでの売上高(Revenues)は128億3500万ドル、前年同期は128億300万ドルで前年同期とほぼ変わらず

- 2022年第3四半期のGAAPベースでの純利益(Net Income)は30億4400万ドル、前年同期は28億6300万ドルで前年同期比6%の増加

- 2022年第3四半期のGAAPベースでの一時項目を除く一株あたり利益(EPS diluted)は0.73ドル、前年同期は0.68ドルで前年同期比5%の増加

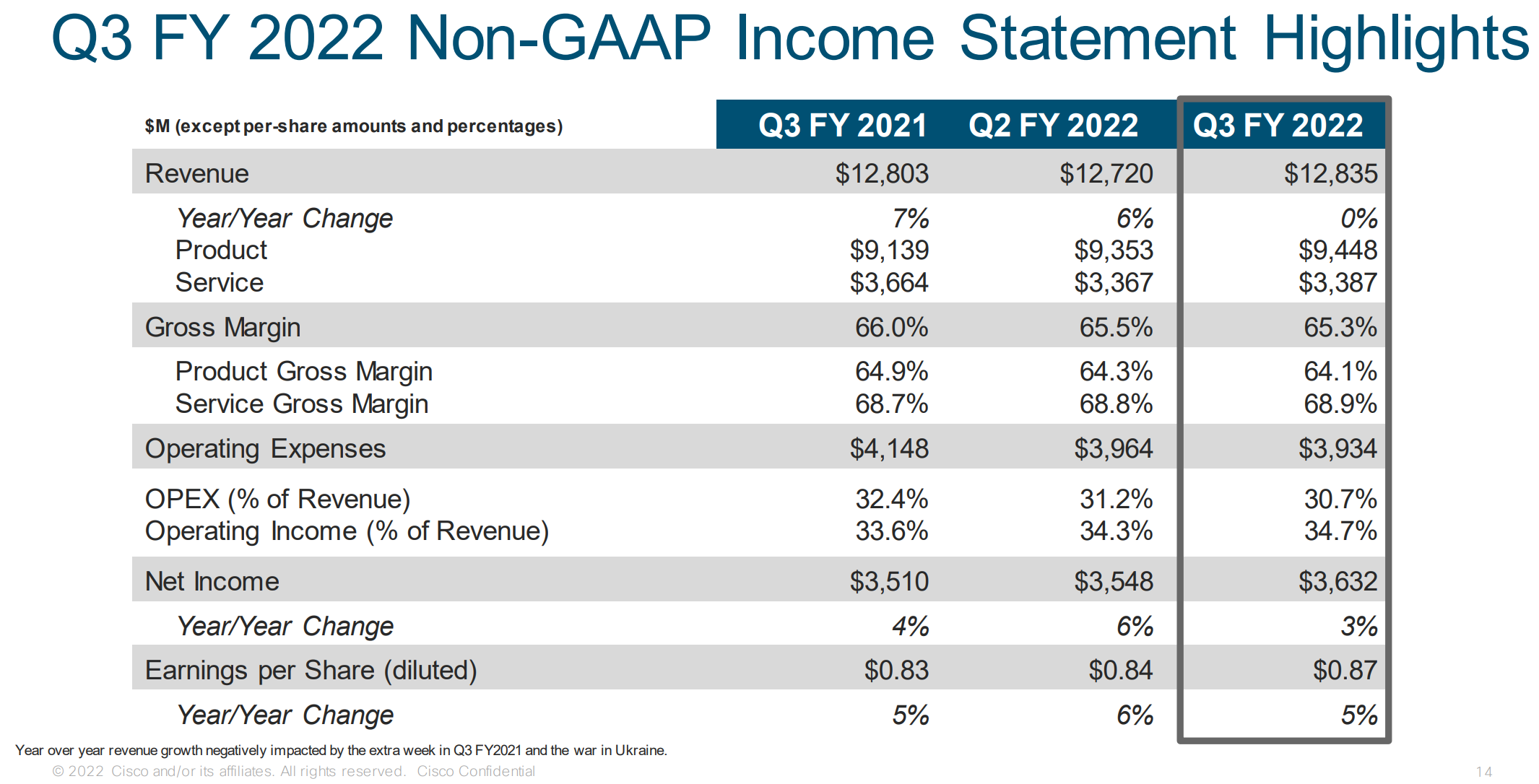

- 2022年第3四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.87ドル、前年同期は0.83ドルで前年同期比5%の増加

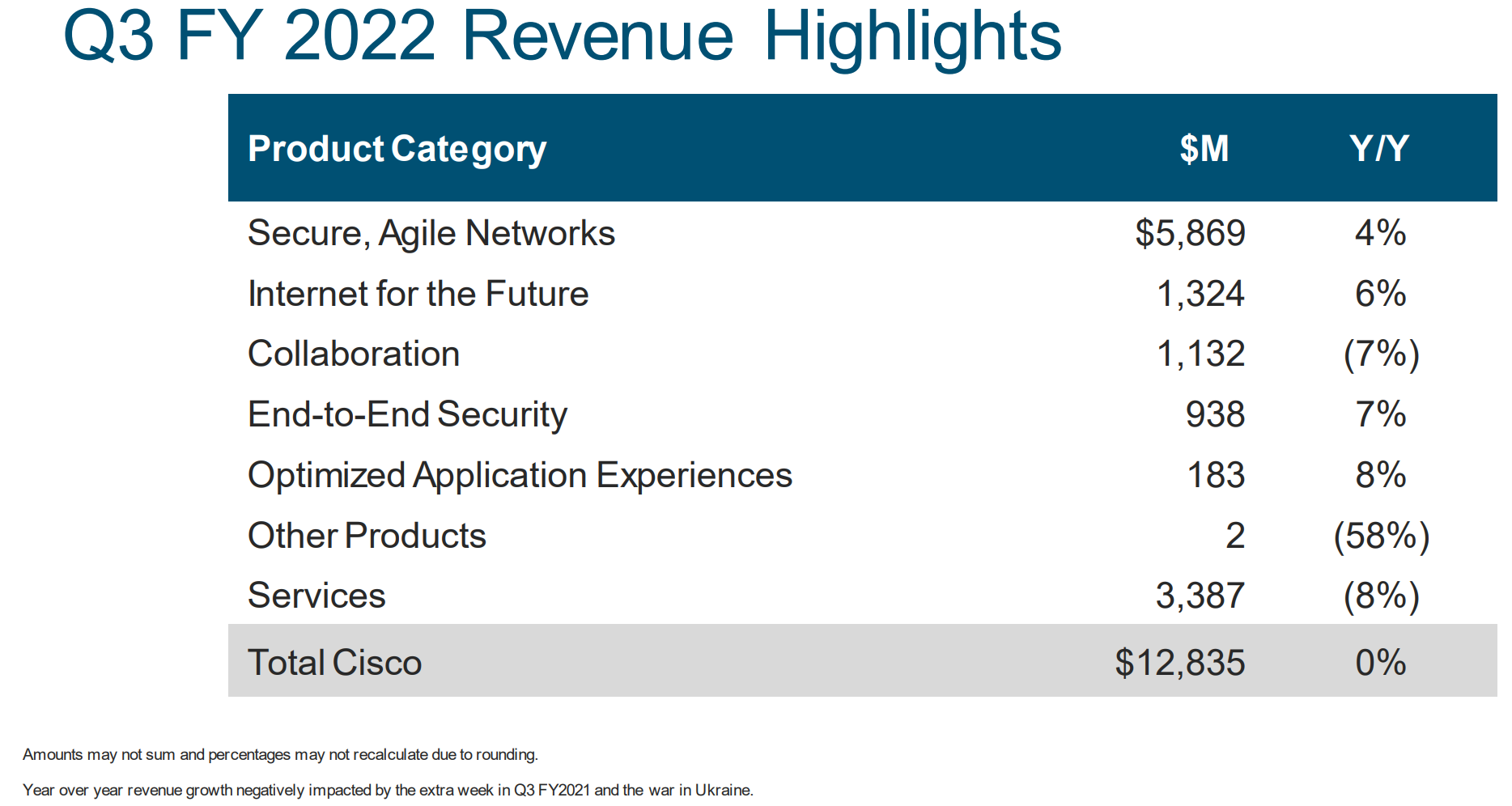

製品カテゴリ毎売上

製品カテゴリごとの売上は以下の通り。前四半期までは「Hybrid Work」だったカテゴリがあったが今四半期からは「Collaboration」に変わっている。

売上全体に占める割合は製品73.6%、サービス26.4%となっている。

【Secure, Agile Netwroks】

製品売上全体の62.1%を占めたこのカテゴリの売上は前年同期比4%増の58億6900万ドル。

【Internet for Future】

製品売上全体の14%を占めたこのカテゴリの売上は前年同期比6%増の13億2400万ドル。

【Collaboration】

製品売上全体の12%を占めたこのカテゴリの売上は前年同期比7%減の11億3200万ドル。

【End-to-End Security】

製品売上全体の9.9%を占めたこのカテゴリの売上は前年同期比7%増の9億3800万ドル。

【Optimized Application Experiences】

製品売上全体の1.9%を占めたこのカテゴリの売上は前年同期比8%増の1億8300万ドル。

【Other Products】

このカテゴリの売上は前年同期比58%減の200万ドル。

【Services】

このカテゴリの売上は前年同期比8%減の33億8700万ドル。

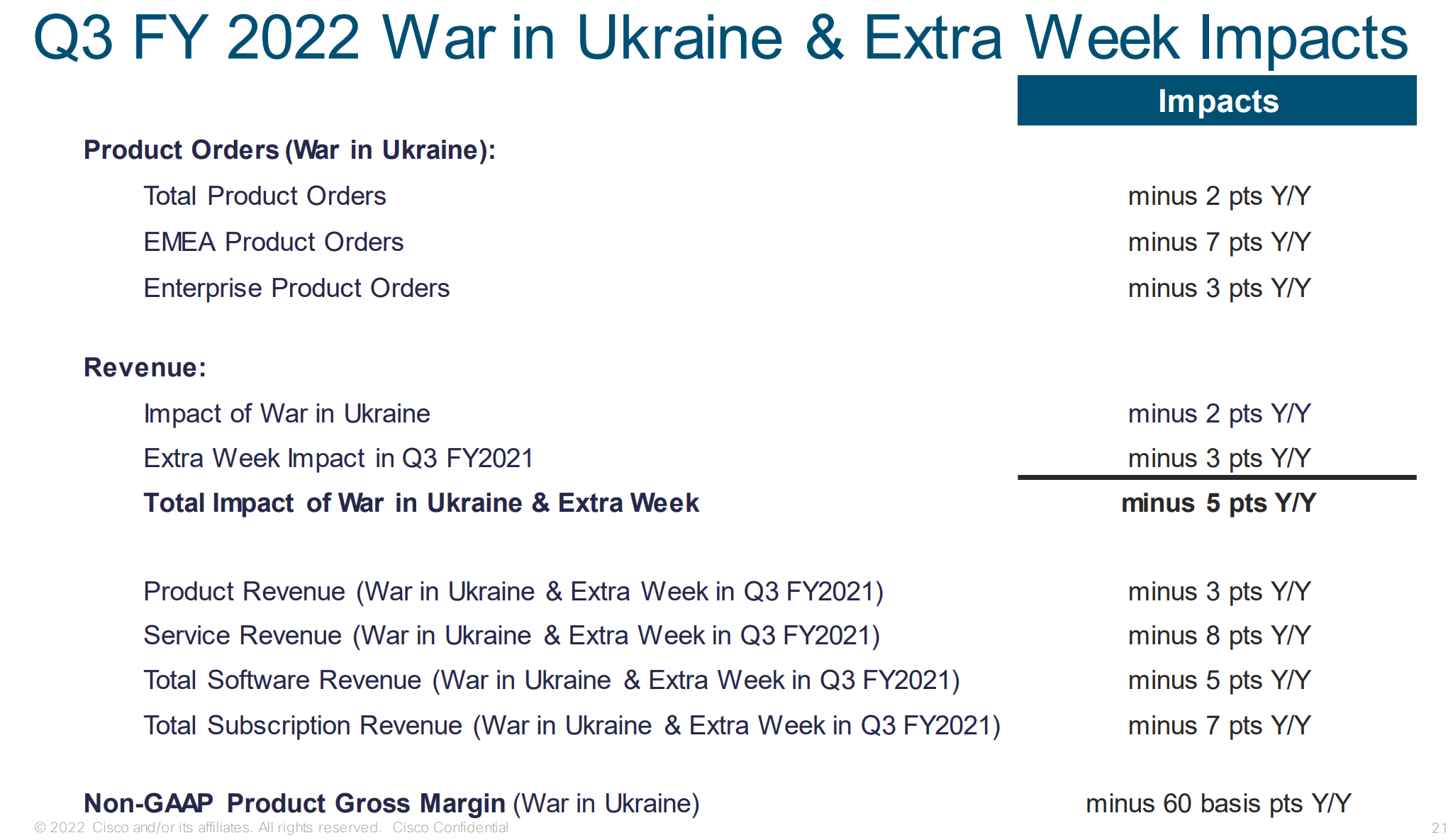

ロシア/ウクライナの影響

シスコは2022年3月にロシアとベラルーシにおける事業を停止している。

プレゼンテーション資料では上記の様に前年比のポイントベースでの差異を提示しているが、アナリストとのカンファレンスコールでの説明では、negative impact to revenue of approximately $200 million(売上高に約2億ドルの悪影響)とし、ロシア/ベラルーシ/ウクライナでの事業は総売上の約1%としている(Historically, Russia, Belarus, and Ukraine collectively have represented approximately 1% of our total revenue)。

2022年見通し

2022年第4四半期(5~7月)の見通しについては以下の通り。

- 売上(Revenues)成長率:前年同期比マイナス1%~マイナス5.5%

- Non-GAAPベースでのEPS:0.76ドル~0.84ドル

- GAAPベースでのEPS:0.60ドル~0.84ドル

2022年通期の見通しについては以下の通り。

- 売上(Revenues)成長率:前年比2%~3%

- Non-GAAPベースでのEPS:3.29ドル~3.37ドル

- GAAPベースでのEPS:2.75ドル~2.85ドル

2022年2月の前四半期決算時の通期見通しは

となっていたので、売上成長率、EPS共に下方修正されていることになる。

アナリストとのカンファレンスコールでは、以下の様に中国でのロックダウンの影響が大きい旨説明されていた。

- 2022年第3四半期に中国での電力供給不足により売上高に約3億ドルの悪影響があった

- 現時点で上海は6月1日にオープンするとされているが、具体的にそれが何を意味するのか(我々が電力供給を開始できるのか)正確には判らない

- 上海には多数の電力供給が必要なコンポーネントが存在している

- また上海でのロジスティクスが再開されたとしても、港湾、空港のキャパシティを巡って多くの競争が起こると私たちは信じている

- 第4四半期にこの問題をキャッチアップすることは不可能であると私たちは信じており、それが第4四半期のガイダンスにつながっている(we just believe that it’s going to be impossible for us to catch up on this issue in Q4, which is what led to the guidance in Q4)

- 従ってこれらトップラインの数値は見栄えが良くないが、何が起こったのかの非常に簡単な説明となる(So even though these top line numbers don’t look good, it’s very simple explanation as to what occurred.)

- 中国での電力供給問題が解消されると仮定すると、我々は緩和策として100に渡る製品の再設計をしており、我々の期で(2023年)第1四半期及び上半期にその改善効果が出始めると想定している

- そのため次の90日間を乗り切る必要がある(We need to get through the next 90 days)

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第3四半期の売上高(Revenues)は128億3500万ドル、市場予想の138億7000万ドルを下回っている

- 2022年第3四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.87ドル、市場予想の0.86ドルを上回っている

- 2022年第4四半期のNon-GAAPベースでのEPS見通しは0.76ドル~0.84ドルで、市場予想の0.92ドルを下回っている

となっている。

まとめ

冒頭に挙げた通り上記の様な決算結果を受けてシスコの株価は13%超の急落となった訳だが、アナリストとのカンファレンスコールで説明のあった中国のロックダウンの影響が他の企業よりも大きいのがその主な原因であった様に思われる。

説明がそこそこ具体的であり、この状況が第4四半期で解消することに対して「不可能(impossible)」という強い言葉を使っている事からも、しばらくシスコの中国における状況が改善することは無いのだろう。

また個人的に気になるのはシスコは他の多くの米国企業(1~3月)と四半期のタイミング(2~4月)が違っているので、4月半ばから始まった自分の所有銘柄では割と限定的だった中国/サプライチェーンの問題がひと月期間が違うシスコで色濃く出た事を考えると、その他銘柄の次四半期決算にシスコと同様の影響を及ぼすのではという懸念も浮き上がってきた点。単なる心配のし過ぎであってくれればいいのだが。

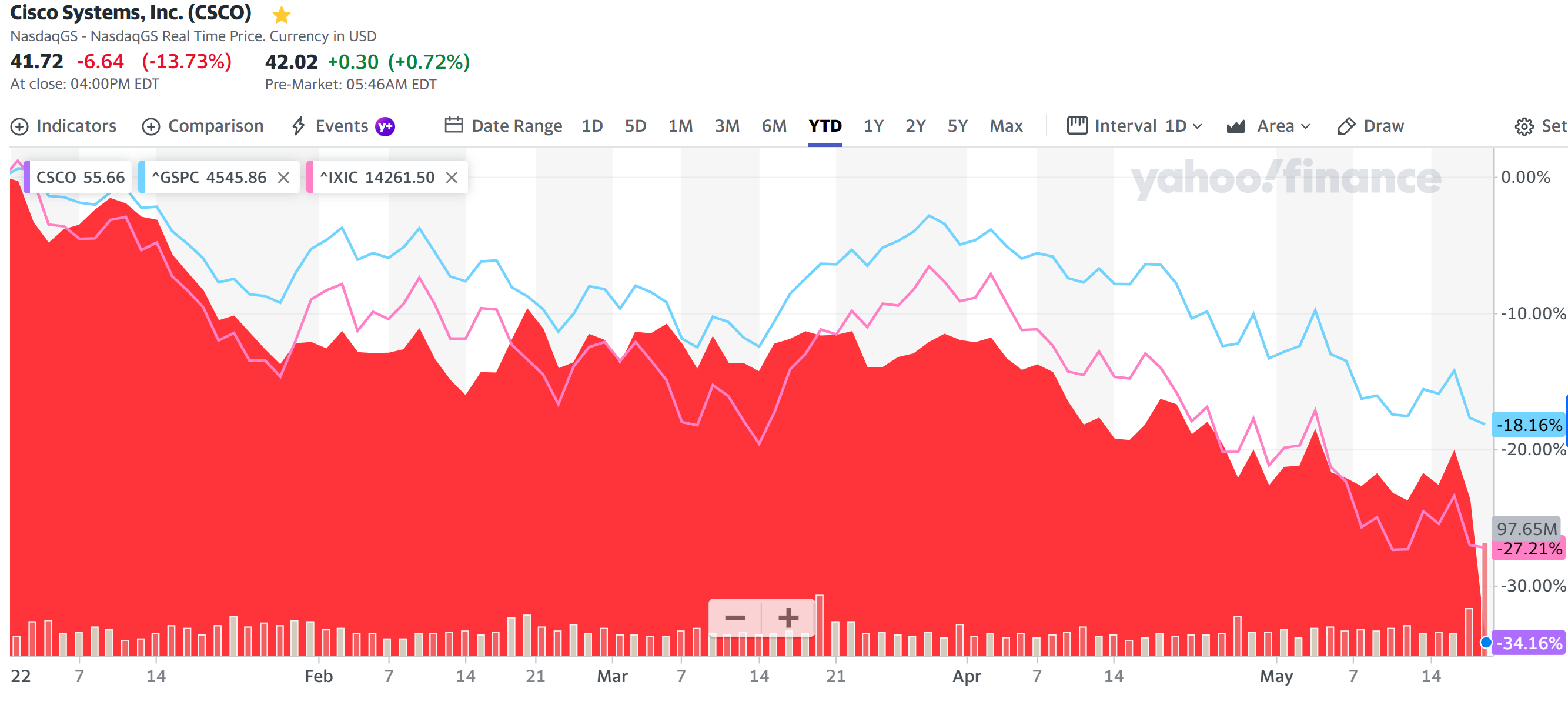

シスコ株の年初来推移は

第3四半期決算発表前まではS&P 500(水色)よりは下回り、NASDAQ(ピンク)とほぼ同程度のパフォーマンスで概ね市場と連動した動きをしている。

昨日の大幅な下落が弱気な見通しを反映し尽くしてこれ以上シスコ株が下がるのは止まって欲しいものだが、アナリストとのカンファレンスコールの内容を考えると、より一層の下げが続く可能性がありそうだ。