はじめに

米国時間2023年11月14日(火)に2023年10月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回のCPIはほぼ市場の想定範囲で乗り切ったのだが、10月後半はFRB当局者の発言などを受けて金利が高い水準を維持する可能性が取り沙汰されて株式市場は下落傾向。その後10月31日、11月1日のFOMC会合でその懸念が和らぎ上昇傾向となっている。

そんな流れを受けて今回のCPI結果、そしてそれを受けて市場はどう動いたのか。以下に確認して整理しておく。

2023年11月14日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2023年10月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

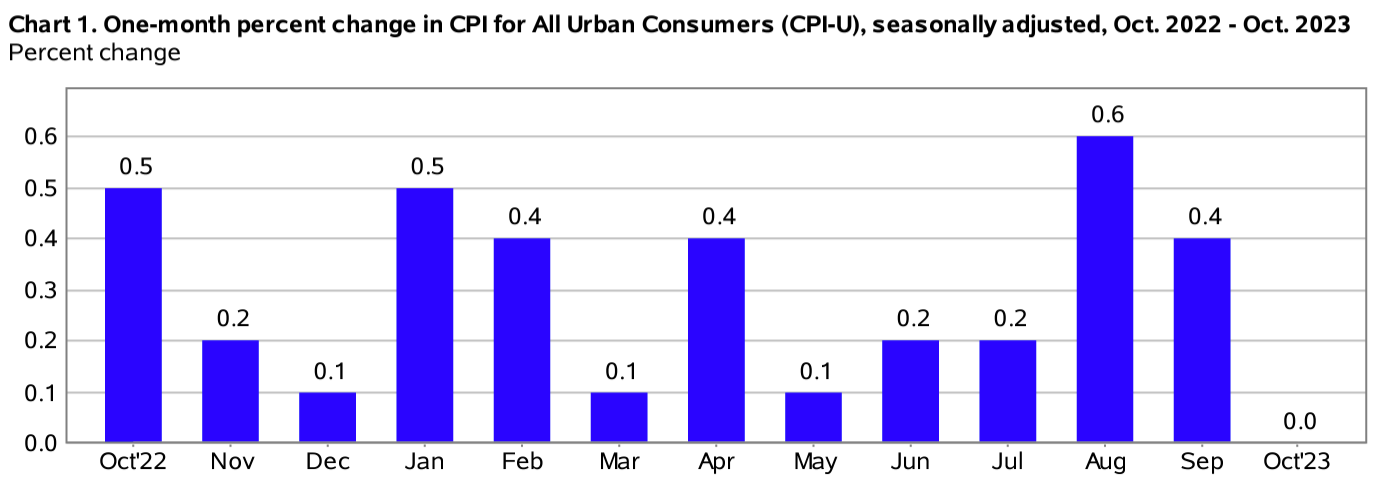

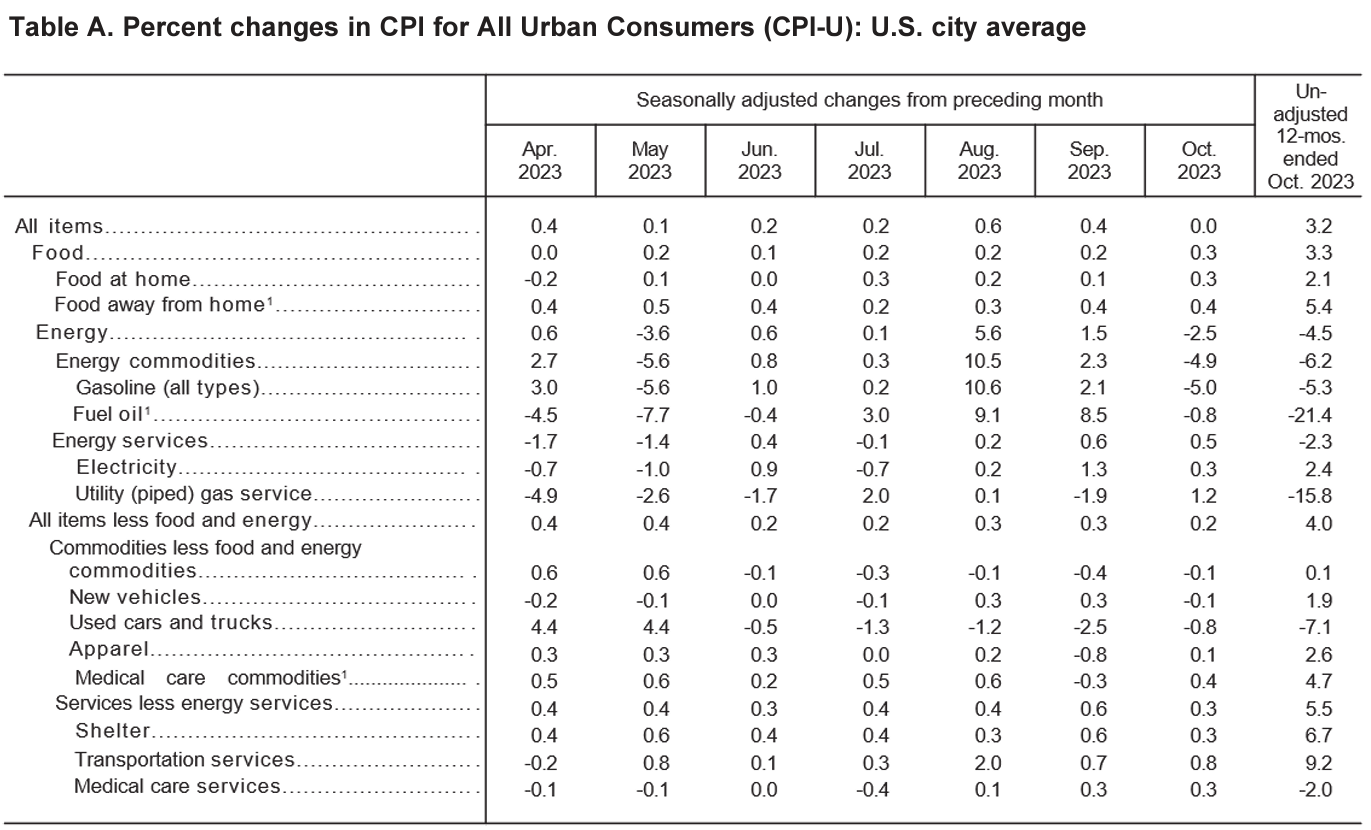

- 2023年10月の前月比消費者物価指数(季節要因調整済)は横ばい、市場予想は0.1%の上昇

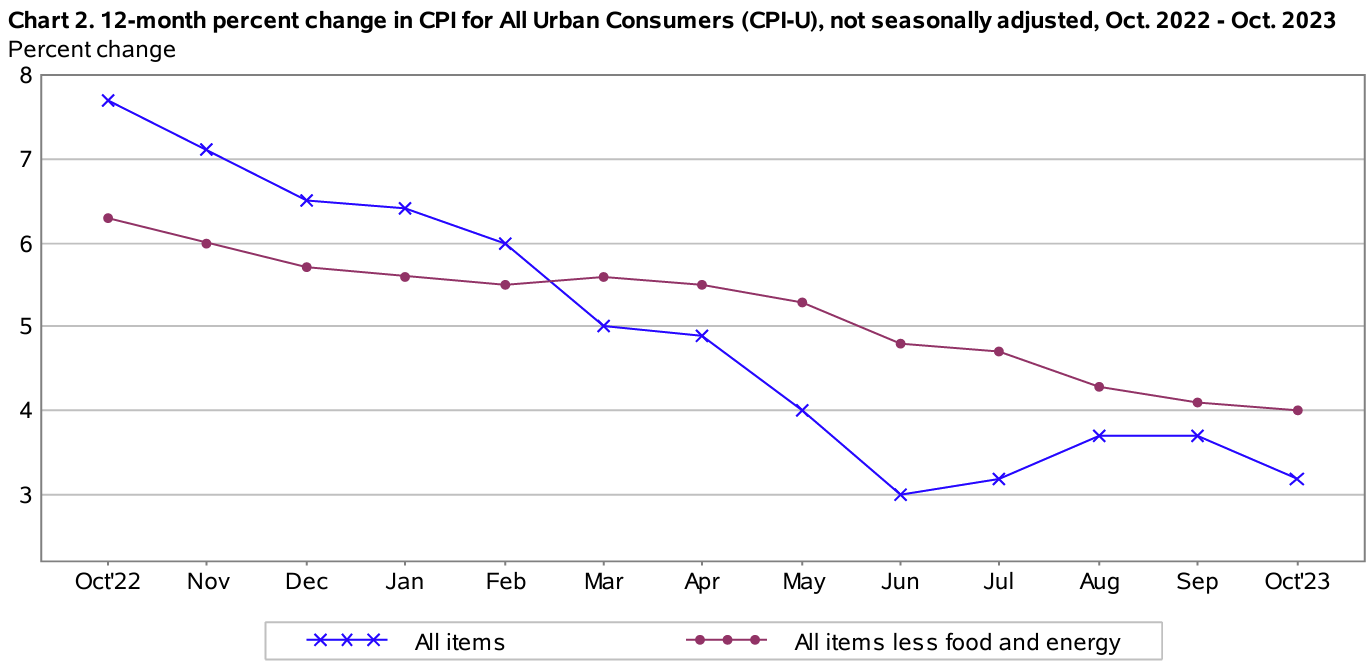

- 2023年10月の前年比消費者物価指数(季節要因調整済)は全品目では3.2%上昇、市場予想は3.3%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比4.0%上昇、市場予想は4.1%の上昇

- 家庭用食品(Food at home)は前年比2.1%上昇。2023年9月は前年比2.4%上昇

- 電気代(Electricity)は前年比2.4%上昇。2023年9月は前年比2.6%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の1を占める)は前年比6.7%上昇。2023年9月は7.2%上昇

また変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前月比0.2%の上昇で市場予想は0.3%の上昇となっている。

同日の市場の動き

米国市場

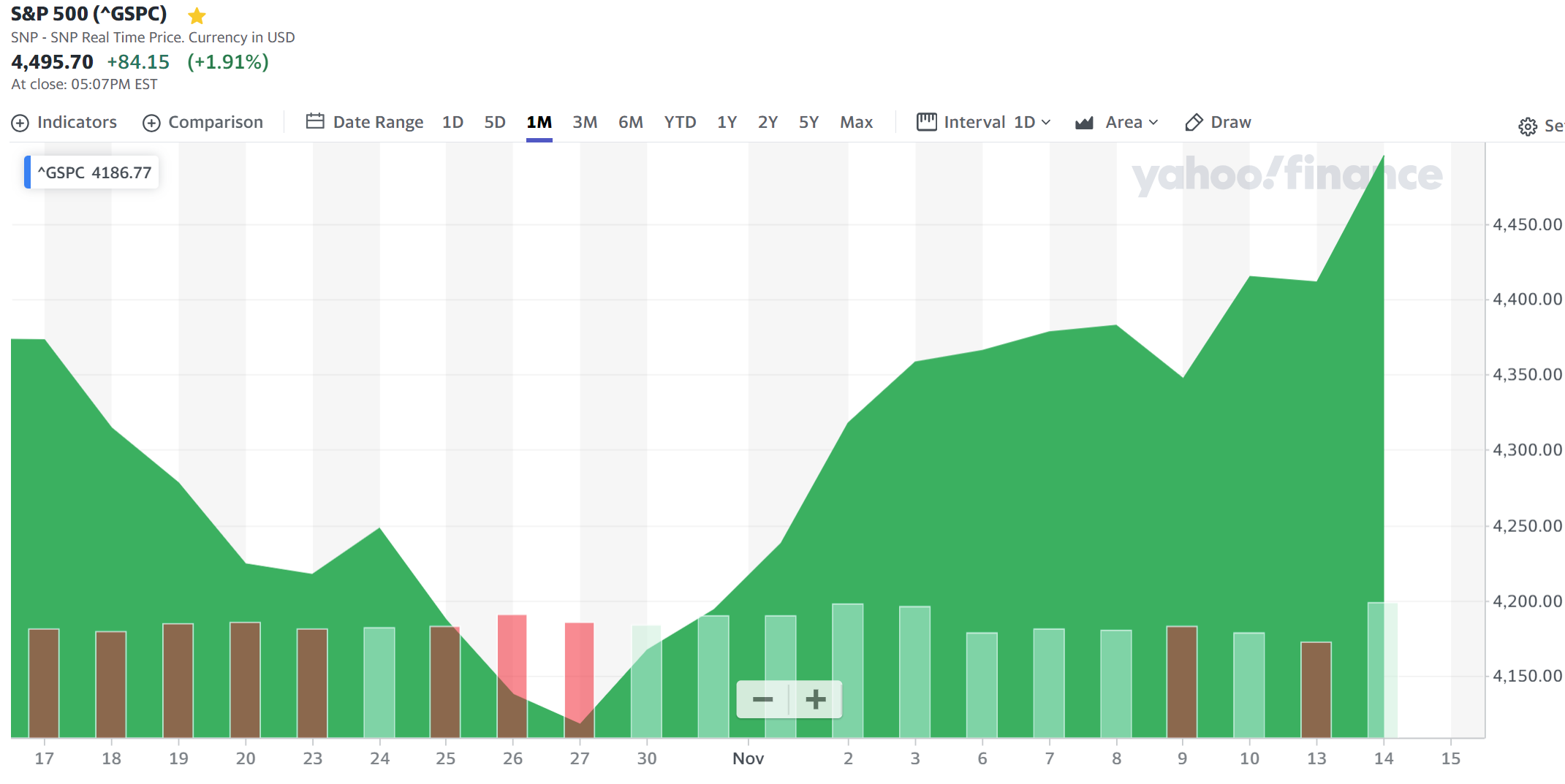

開場後から米国株式市場開場前に発表のあったCPIを受けて主要3市場はいずれも前日比1%を超える上昇。CPIが史上予想を下回ったことを受け、米連邦準備理事会(FRB)の利上げが終了した可能性があるとの見方が強まったため、特に金利に敏感なハイテク銘柄を中心に上昇が拡大している。

米国10年債

株式市場が上昇したのとは逆に、CPIを受けて米連邦準備理事会(FRB)の利上げが終了した可能性があるとの見方が強まったため債券の利回りは低下。1日の利回り低下としては3月以来最も大きくなっている。

ドル円為替

CPIの発表があった米ET8:30は上記ドル円チャートのBST1:30。CPI結果が市場予想を下回り利上げが終了した可能性があるとの見方が強まったため、これ以上の日米金利差拡大可能性は低いとの見方から1円近くドル安に。

まとめ

今回のCPI結果は市場の予想を下回り、冒頭に挙げた前回FOMC結果を受けての金利上昇懸念緩和がデータとしても補強され、株式市場は上昇することになった。

これで11月の株式市場(S&P 500)は

10月31日、11月1日のFOMC会合を経て、10営業日中8営業日で上昇とFOMC前の下落傾向から流れが変わってきている様に見受けられる。

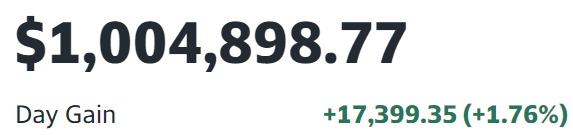

このFOMC以降の上昇基調と昨日の上昇を受けて10月初めに約1年ぶりに100万ドルを割ってしまった自分の米国株ドル資産も

100万ドルを回復している。

ドル株資産は上記の様に回復傾向にある様に見えるが、円ベースでみると今回のCPIの様に金利がこれ以上上昇しない可能性が高まるとドル安傾向になり、ドルベースほどの上昇になっていはいない(ただし増えてはいる)。

今後もFRBの金利政策が奏功し、米国株式市場の上昇とドル円為替のドル安が自分の円ベース/ドルベース資産双方にとってもバランスよく進む状況が続いてくれるといいのだが。