はじめに

2023年11月15日(水)の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。

シスコの前四半期決算後のまとめでは

「決算資料発表直後(現地時間16時)の時間外取引では、2024年通期の売上見通しが市場予想を下回ったことから2%程度下げたのだが、カンファレンスコール(現地時間16時半)が終了した後は上昇に転じ、翌日の取引も上記の様に前日比プラスで終えている。カンファレンスコールでの経営陣の説明/受け答えが好感された様だ。」

「決算前のシスコ株の動きや決算を受けての市場の反応からすると、堅調な動きが期待できそうな気がする。今後もこの傾向が続くことを期待したい。」

と書いていたのだが、今回の決算はどうなったのか以下に確認し整理しておく。今回のシスコの決算対象期間は、他の所有銘柄の多くが7~9月で第3四半期決算だったのに対し、8~10月が対象となり年度も変わって2024年第1四半期決算となる。

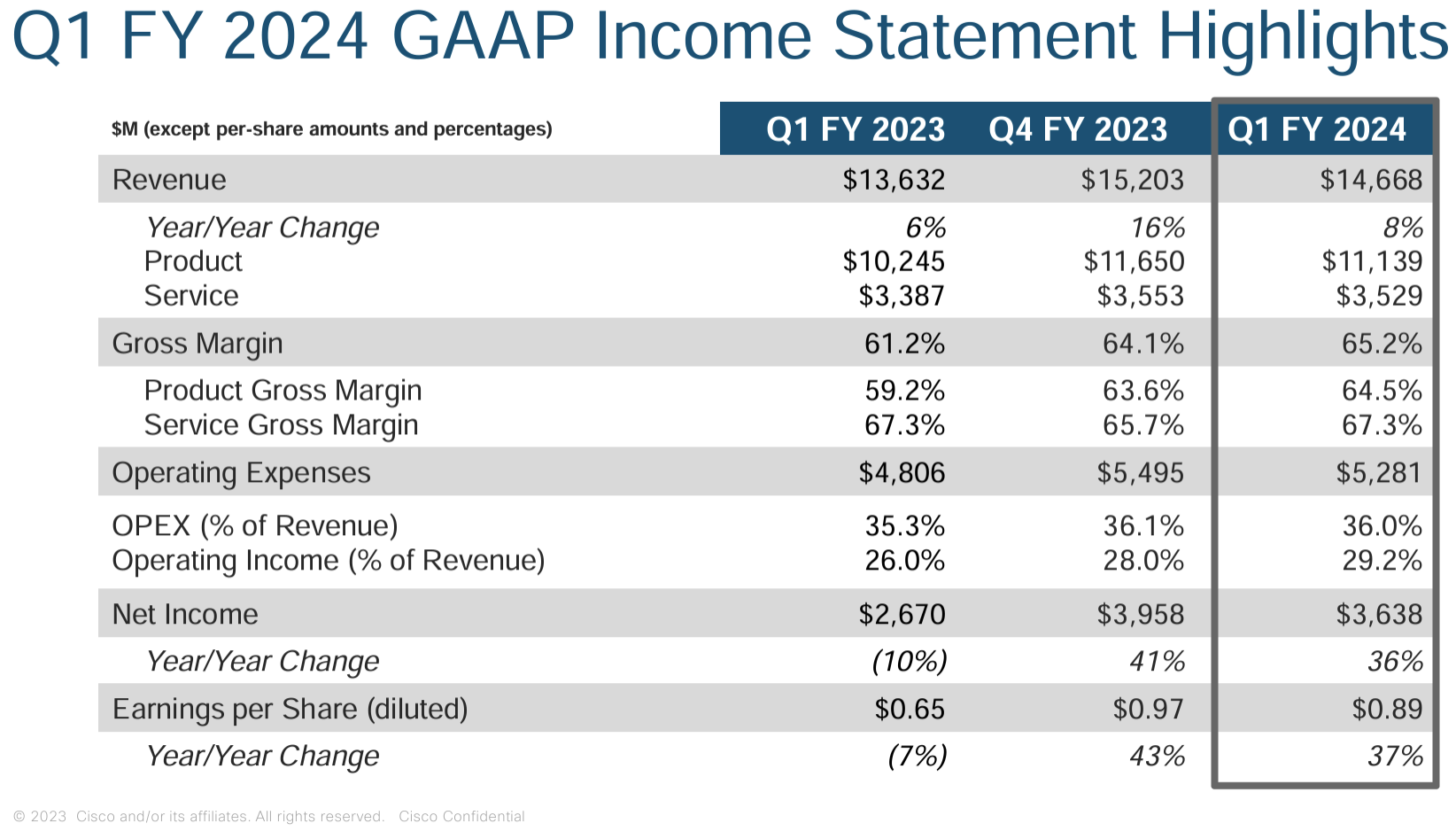

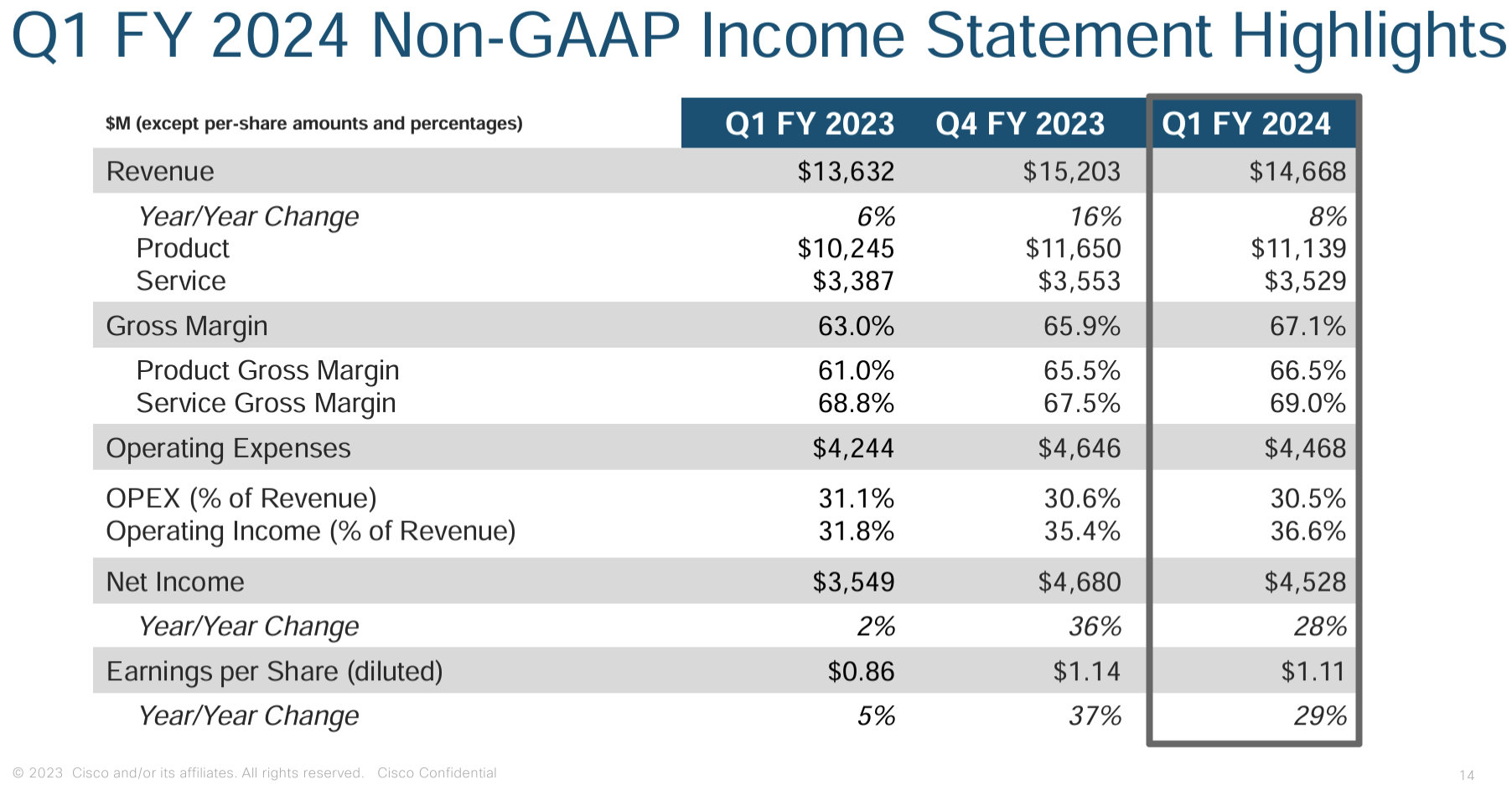

2024年第1四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

- 2024年第1四半期のGAAPベースでの売上高(Revenues)は146億6800万ドル、前年同期は136億3200万ドルで前年同期比8%の増加

- 2024年第1四半期のGAAPベースでの純利益(Net Income)は36億3800万ドル、前年同期は26億7000万ドルで前年同期比36%の増加

- 2024年第1四半期のGAAPベースでの一時項目を除く一株あたり利益(EPS diluted)は0.89ドル、前年同期は0.65ドルで前年同期比37%の増加

- 2024年第1四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は1.11ドル、前年同期は0.86ドルで前年同期比29%の増加

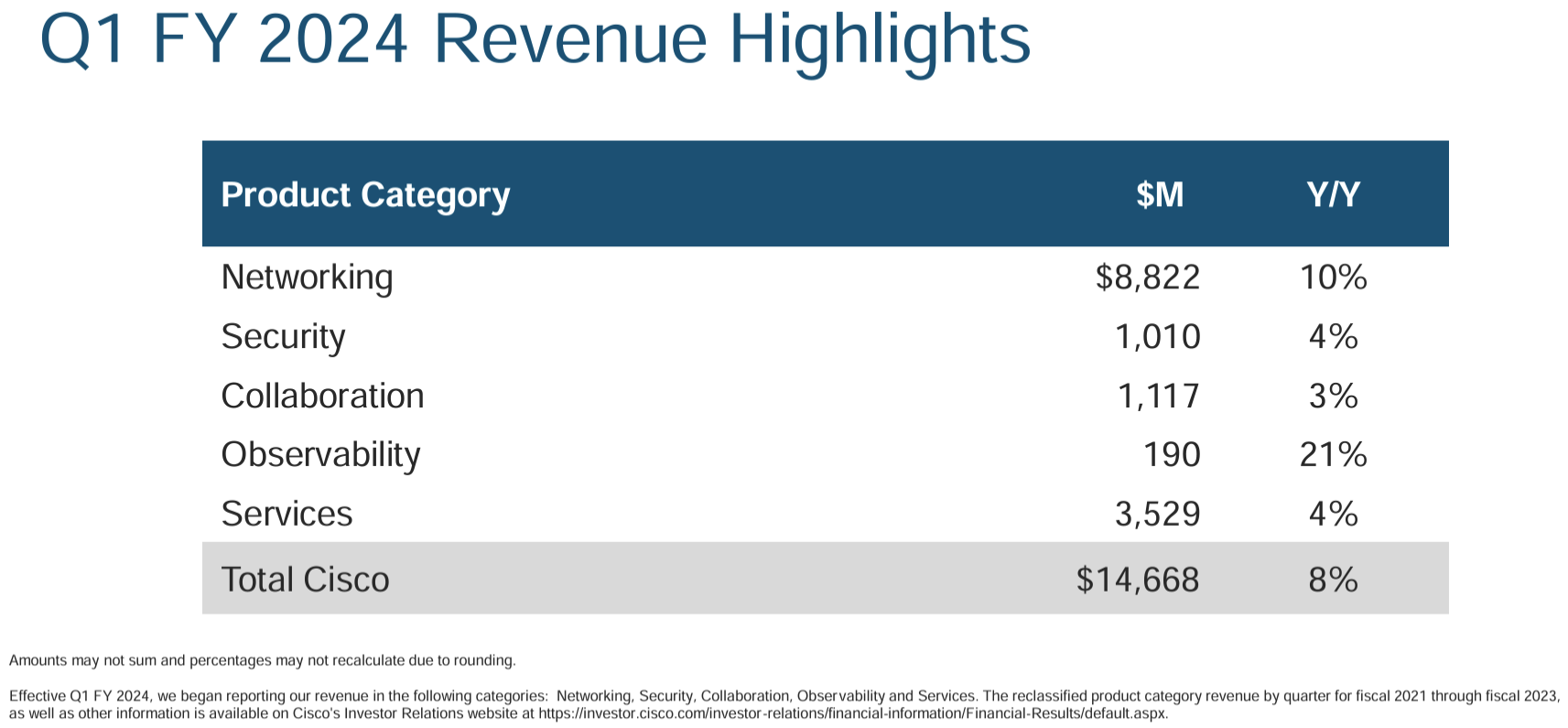

製品カテゴリ毎売上

売上全体に占める割合は製品75.9%、サービス24.1%となっている。

2024年見通し

2024年第2四半期(11~1月)の見通しについては以下の通り。

- 売上(Revenues):126億ドル~128億ドル

- Non-GAAPベースでの粗利益利率(gross margin rate):65%~66%

- Non-GAAPベースでの営業利益率(operating margin rate):31.5%~32.5%

- Non-GAAPベースでのEPS:0.82ドル~0.84ドル

- GAAPベースでのEPS:0.59ドル~0.64ドル

2024年通期の見通しについては以下の通り。

- 売上(Revenues):538億ドル~550億ドル(前回の570億ドル~582億ドルから下方修正)

- Non-GAAPベースでのEPS:3.87ドル~3.93ドル(前回の4.01ドル~4.08ドルから下方修正)

- GAAPベースでのEPS:2.97ドル~3.08ドル(前回の3.19ドル~3.32ドルから下方修正)

シスコは第1四半期の新製品受注が減速したことを確認しており、過去3四半期に渡って好調だった出荷済み製品を顧客側がインストール/導入していることが原因と想定しており、出荷済み製品のうち実装待ちがまだ4分の1から半分あると推定している。

そのため第2四半期見通しは第1四半期より減速し、通期見通しも引き下げられている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第1四半期の非GAAPベースの粗利益率は過去17年間で最高

- 2024年第1四半期に13億ドルの自社株買いを実施

- 以前サプライチェーンで見られたボトルネックは、現在顧客やパートナーによる実装に移行している。注文のリードタイムと受注残はほぼ通常のレベルに戻った

- 2024年第1四半期の製品注文は20%減少

- 当社の分析では1~2四半期に相当する出荷済みの注文が顧客の手元でまだ展開を待っていると推定しており、これは今後数四半期の見通しに短期的な影響を及ぼすが下期は製品受注の伸び率が高まると見込んでいる

- 2024第1四半期には5社の買収を完了し、これらはすべて社内の研究開発を補完するもの

- (自社株買いと配当について)引き続き高水準かつ一貫した自社株買い/配当増を継続すると想定している

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第1四半期の売上高(Revenues)は146億6800万ドル、市場予想の146億ドルをやや上回っている

- 2024年第1四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は1.11ドル、市場予想の1.03ドルを上回っている

となっている。

まとめ

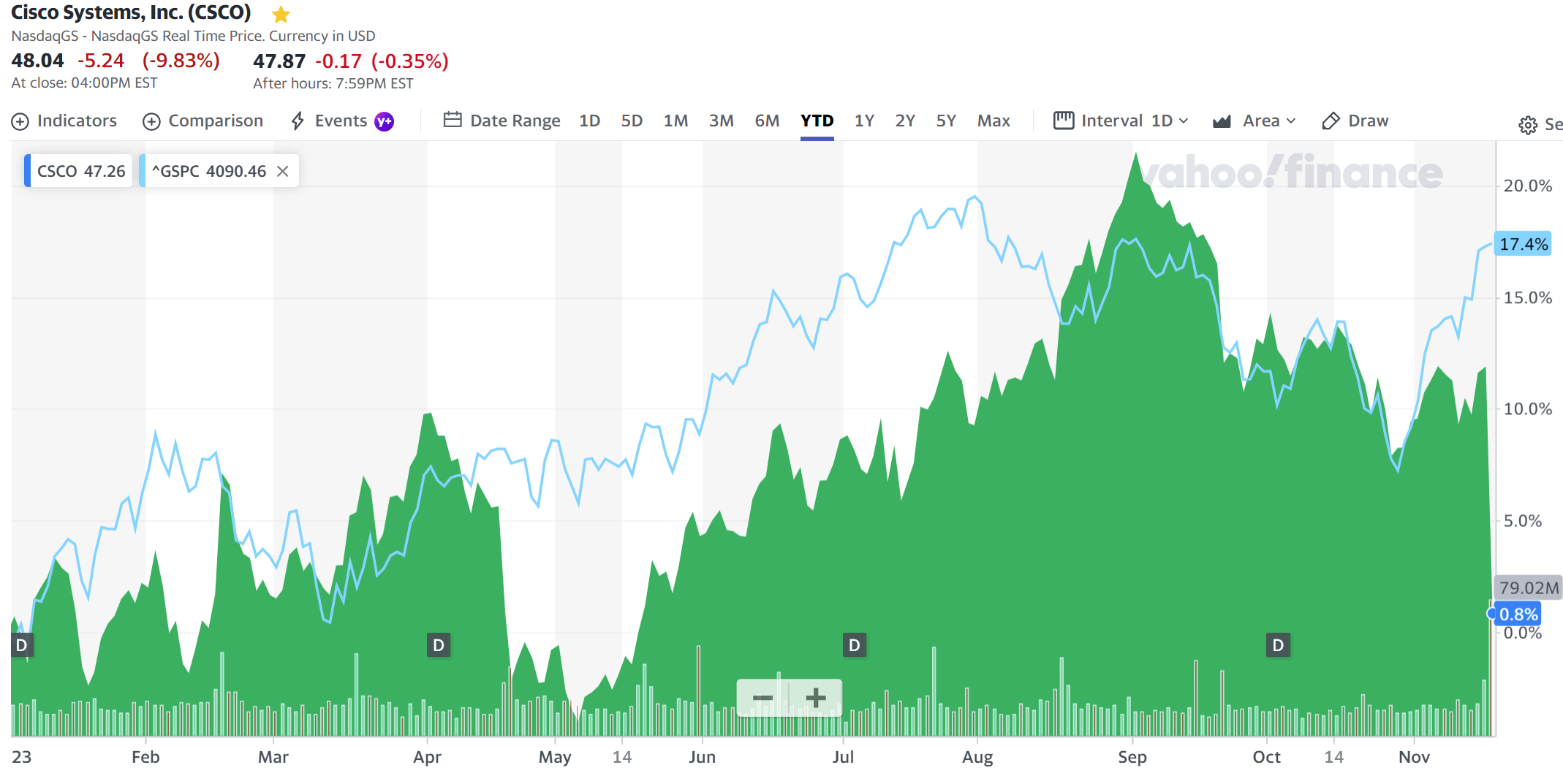

上記の様な決算結果を受けてシスコの株価は

前日比9.83%の下落。同日の米国市場が

前日比ほぼ横ばいだったのと比べるとシスコ株は大幅下落(一時前日比10%を超える下落の局面もあった)となっている。

大幅下落の原因は明らかで第1四半期決算自体は市場予想を上回る好結果だったものの、以降の売上/利益に影響を及ぼす第1四半期の受注は減少し、その回復は下期と見込んでおり通期見通しが引き下げられたため。

年初来のシスコ株の推移を見てみると

8月末までは5月半ば以降の上昇基調を受けて一時S&P 500のパフォーマンスを上回る局面もあったのだが、9月に入ってからは市場の下落傾向と同様下落傾向。そして11月に入ってからの市場の伸びには劣っていたが少し持ち直したところで今回の決算を受けてほぼ年初と同程度の株価まで落ち込んでしまった。

今後のシスコ株だが、続いていたサプライチェーンの問題は落ち着いた様に見受けられるがその影響で顧客側でインストールされていない製品が想定以上に増加して、新製品の受注が低調なことが続くであろう事を考えると、2024年の前半ぐらいまでは余程のことが無い限り株価の上昇は望めないだろう。しばらくは我慢の時が続きそうだ。